Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Жду нефть ниже. Нынешние почти 80 долл. за баррель Brent и примерно 50 за баррель Urals всё ещё неустойчивы. Участники рынка лелеют надежды, что нефть стабилизируется и даже вырастет. А на графике каждая новая вершина уступает предыдущий. Покуда это так, законы биржевого жанра должны отправлять нефть вниз. Не знаю, насколько вниз. Но, полагаю, на заметное расстояние от приведенных 80 и 50 долларов.

Золото. К нему мой интерес обычно нулевой. Однако многим оно не безразлично. Особенно по мере и после роста котировок (в рублях рост двух последних месяцев заметнее, чем в долларах).

Часто тренд обретает законченность, получив форму зигзага. На примере золота это значит быстрый старт (первая половина ноября), приостановку (конец ноября – декабрь), финишное ускорение (конец декабря – январь). Затем он столь же часто разворачивается. В нашем случае вниз. Поживем – увидим, конечно. Но время для покупки, если кто о ней задумывается, не лучшее.

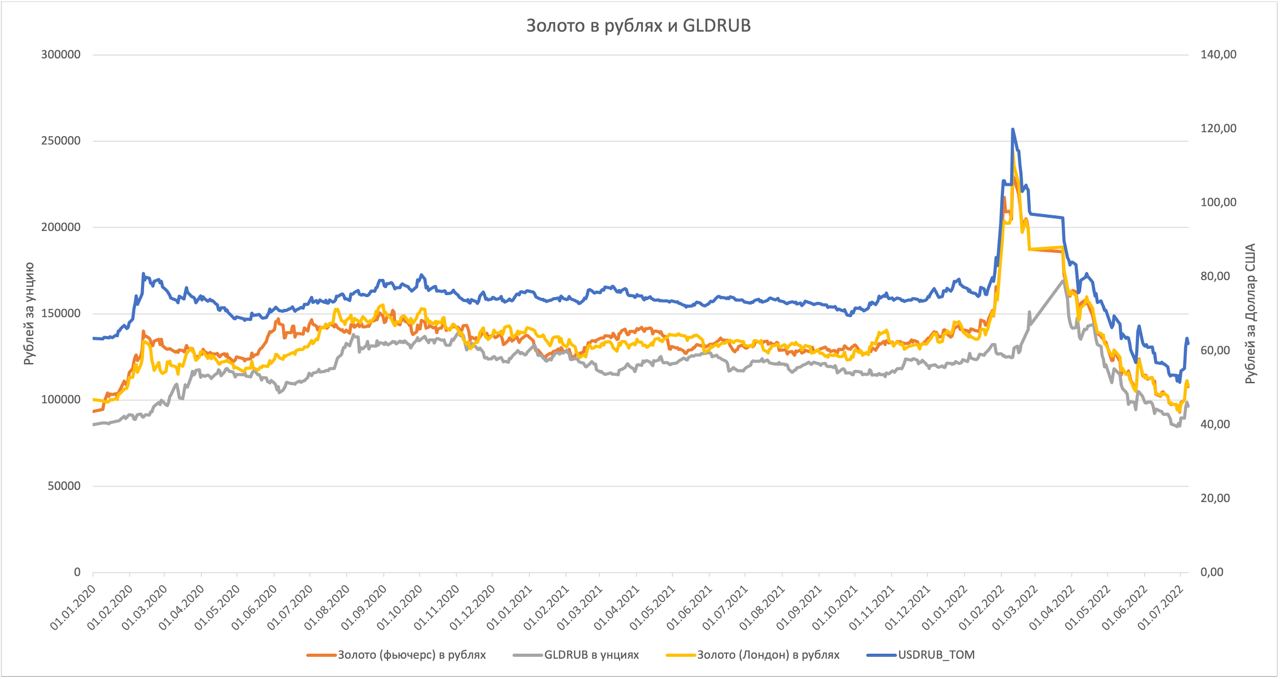

Наиболее обсуждаемая котировка последних месяцев, несомненно, курс рубля по отношению к доллару США. Потенциальная доходность операций в десятки процентов манит многих спекулянтов, но потенциальные инфраструктурные риски останавливают от работы с долларом напрямую. В случае санкций против НКЦ, доллары на счетах рискуют быть замороженными, а это уже непозволительный риск для операций.

Я решил посмотреть, насколько GLDRUB_TOM (физическое золото с хранением в НКЦ, рассчитывается в рублях) подходит как прокси для операций с американской валютой. Золото достаточно ликвидно, дневной оборот последнего времени 400 — 500 млн рублей. И если корреляция между курсом доллара и «рублевым» золотом исторически была на уровне 0,65, то после старта СВО это уже 0,94. Иными словами, GLDRUB_TOM почти полностью повторяет динамику рубля, в силу того, что волатильность золота существенно ниже курсовой волатильности. А так как инструмент подразумевает наличие физических слитков в НКЦ (которые в теории даже можно забрать оттуда), санкции едва ли смогут нарушить инфраструктуру.

Основной риск - при таких косвенных спекуляциях инвестор будет повторять и динамику золота, и его снижение может испортить результат операций. Но если задача — поймать движение валюты в десятки процентов, риск кажется рабочим.

Дмитрий Александров, управляющий директор ИК «Иволга Капитал»

Спрос на физическое золото в России должен со временем увеличиться.

Именно в данный момент золото вряд ли пользуется спросом. По меньшей мере, я этого спроса не наблюдаю. Причина мне понятна. Люди сейчас напуганы и поэтому склонны совершать привычные действия. Это попытка купить доллары, это сначала массовый съем наличных денег, а затем не менее массовое внесение денег на банковские депозиты.

Однако острое эмоциональное состояние будет постепенно сменяться рациональными шагами. Населению станет понятно, что, во-первых, рубль — это, увы, слабая и рискованная валюта, во-вторых, что рецепт, аналогичный «долларам под подушкой» слабо осуществим.

Поэтому спрос на физическое золото, пусть в первую очередь безналичное, с централизованным хранением в НРД должен со временем увеличиваться. Наличие НДС при сделках с драгметаллом, равно как и индустрия обезличенных металлических счетов в банках с их огромными спредами и всё-таки не нулевым риском самих банков годами тормозили любое развитие золотого рынка в России. Наступает время для появления данного рынка.

Не думаю, что с учетом или по причине частного потребления инвестиционного золота в России цена на него вырастет на мировом рынке в долларовом эквиваленте. Но в рублях, скорее, вырастет, чем нет.

Последние дни, по-моему, прояснили дальнейшую логику развития конфликта России и Запада вокруг Украины и расширения НАТО на восток. Это возврат к обсуждениям т.н. минских соглашений, т.е. к статусу и автономии непризнанных ДНР и ЛНР. Не считаю, что стороны готовы и дальше взвинчивать ставки. Ставки, видимо, уже на максимумах, а конфликтный процесс переходит из жестко полемической в переговорную стадию.

Из важных новостей нужно отметить и очередное повышение ключевой ставки 11 февраля, с 8,5% до 9,5% и определение Банком России ее диапазона до конца года на уровне 9-11%.

Обострение в первую очередь американской антироссийской риторики в конце прошедшей недели наряду с ростом ключевой ставки отправило в ОФЗ в глубокую просадку. С одной стороны, я считал, что к повышению ставки облигации, в основном готовы, с другой – указывал на значимый риск длинных ОФЗ, связанный с инверсией кривой доходности госбумаг. Падение рынка облигаций оказалось существенным, однако максимально сдвинуто именно в сторону средних и длинных ОФЗ. За пределами этой части долговых бумаг всё же наблюдается утаптывание ценового дна, а не продолжение падающего тренда. И на будущее, состояние рынка облигаций, в среднем, в т.ч. сегмента ВДО, видится тяжелым, но стабильным. Кстати,

Рубль и российские акции. Поведение было близким к синхронному: падение в пятницу и первой половине понедельника с попытками возврата утерянных уровней ближе к концу вчерашних торгов. И там, и там подтверждаю свое мнение, что панику мы уже видели, а сейчас видели и ее подтверждение, и значит, продолжения трендового падения не получим ни в рубле, ни в акциях.

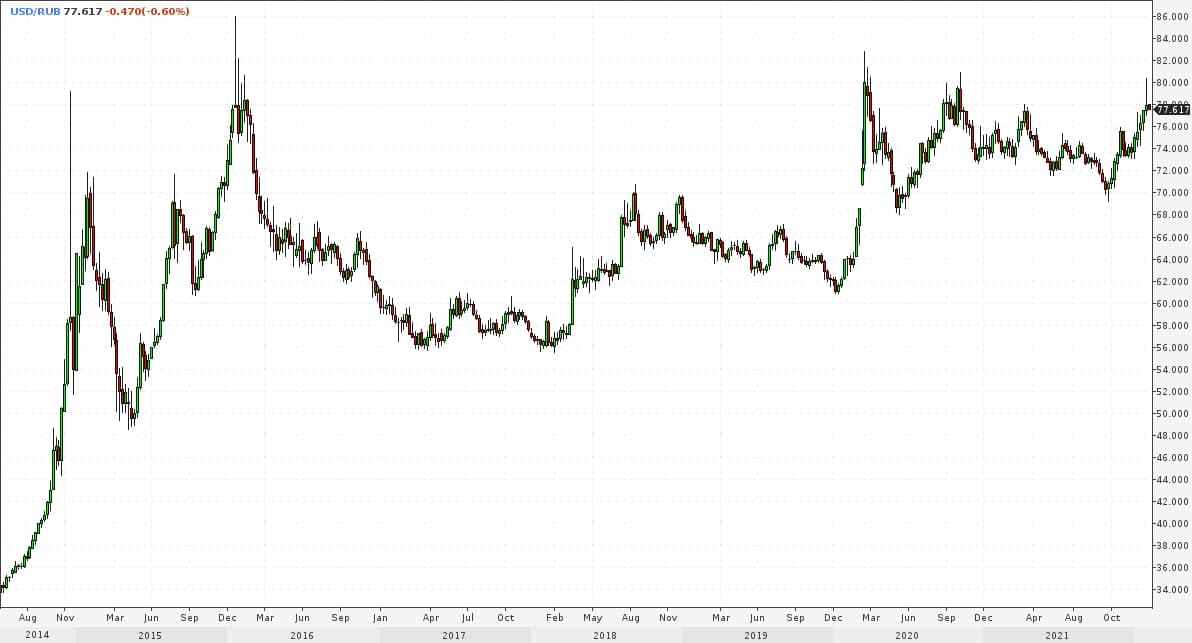

У рубля есть два очевидных фактора поддержки – высокая ключевая ставка и высокие же нефтяные котировки. Нефть вряд ли остановит свой взлет на нынешних 95 долл./барр. Прохождение 100-долларового рубежа, думаю, вопрос времени.

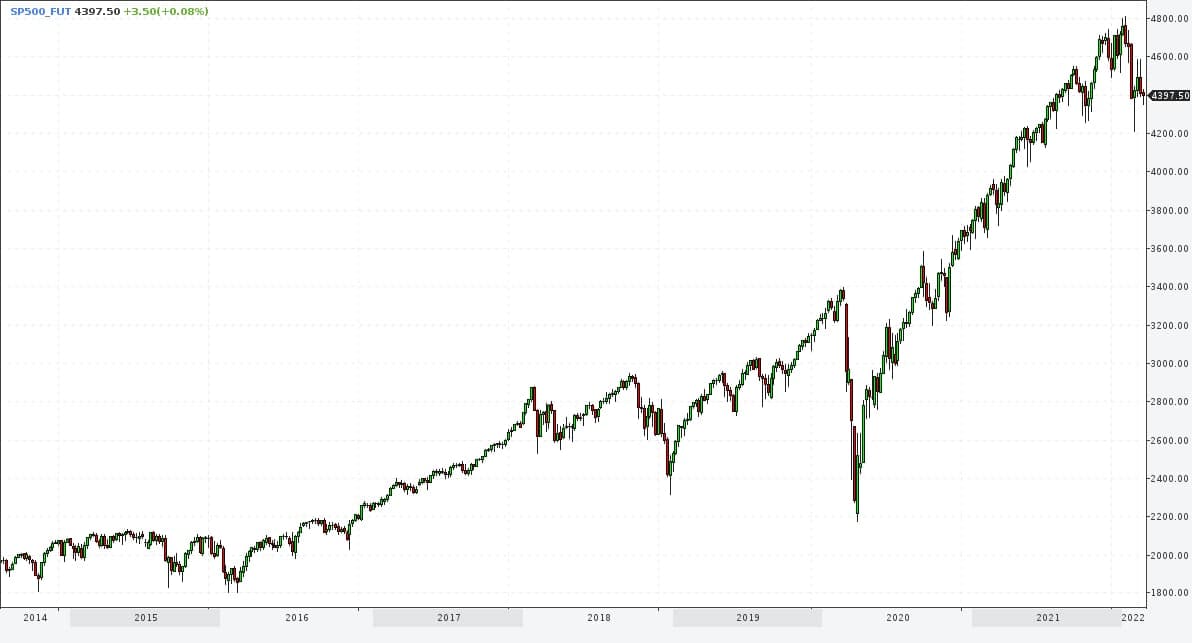

Трендовая динамика давно ушла с американского рынка акций. Но проявил бы по отношению к нему сдержанный оптимизм. Впереди почти неизбежный и, предположительно, длинный цикл повышения ставки ФРС. Мало кто в этом сомневается, и новость, как говорится, в цене. А цена, если судить по индексу S&P500, пусть не растет, но и не падает. Продолжаю придерживаться сценария, когда на первые повышения ставок американский рынок отреагирует ростом. Но этот рост планирую использовать для продажи фьючерса на индекс американских акций.

Давно не касался золота. Предполагал, что металл выйдет из своей продолжительной консолидации вниз. Чего не произошло и что, в общем, понятно в свете и разгона долларовой инфляции, и геополитической напряженности. Однако сохраняю скепсис и не ожидаю дальнейшего роста.

Рубль. Резкий подъем пар доллар/рубль и евро/рубль с последующим откатом от достигнутых вершин, произошедшие на истекшей неделе, воспринимаю как формирование максимумов этих пар на недели или месяцы вперед. Обновление максимумов (а это чуть выше 80 рублей за доллар и около 91 рубля за евро) возможно. Однако оно не должно усиливать тренда на ослабление рубля, а будет остаточной реакцией разочарования на рынке. Не жду и значительного укрепления рубля. Точка притяжения – 75 рублей за доллар, и о бОльших достижениях пока говорить рано.

Российские акции. Недавно писал, что считаю состоявшимися и панику на нашем фондовом рынке, и завершение нисходящего тренда. Как и в случае с рублем, обновление минимумов по индексам МосБиржи и РТС возможно, но оно выступит лишь частью фигуры разворота трендов. Наступает время впитывания инфляции ценами акций. Тогда как санкционная риторика должна начать несколько утихать.

Американский рынок акций. Возможны варианты. Но за базовый взял бы возобновление роста рынка, не обязательно с обновлением максимальных значений по индексам S&P 500 или NASDAQ. В дальнейшем ждал бы более глубокой просадки рынка. Буду искать возможности для игры на понижение, если окажусь прав с первой частью данного сценария.

Нефть. Понимания недостаточно, чтобы высказывать предположения.

Золото. Графически, металл движется рамках сходящегося диапазона колебаний. Сегодня золото находится вблизи нижней границы диапазона. И, думаю, имеет высокие шансы пробить ее вниз. Пока без ориентиров того, насколько сильным будет пробой.

Рублевые облигации. Менее чем через 2 недели будет объявлено решение Банка России по ключевой ставки. Ожидается, что она будет увеличена на 50-100 б.п. до 9-9,5%. ОФЗ дают премию к потенциальному значению ставки, имея актуальные доходности 9,5-9,7%. Корпоративные бумаги наивысшего кредитного качества также учитывают вероятный рост ставки. Сложившиеся уровни доходностей придают рынку устойчивости. Вслед за сильным ценовым падением облигаций в январе ожидаю или их стабилизации, или некоторого повышения.