Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

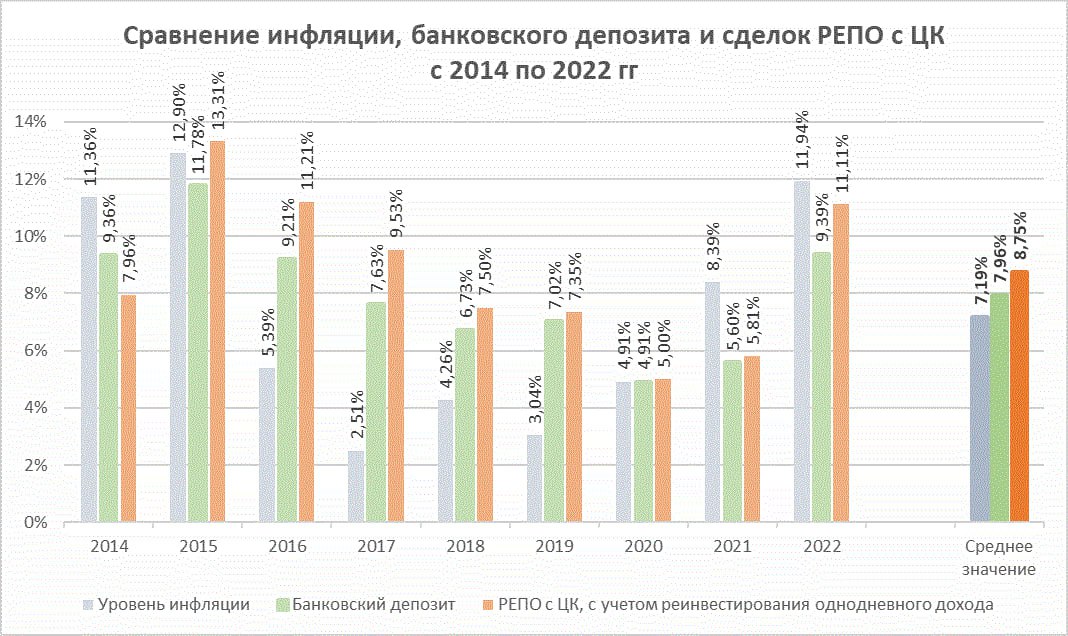

Пока депозиты не облагались НДФЛ, приведенное выше сравнение особой пользы не имело. Но в нынешнем году удержание НДФЛ с депозитов, по-моему, гарантировано. И сравнивать уместно.

Насчет инфляции можно поспорить. Однако сопоставление результата среднестатистического депозита в крупнейшем банке с размещением денег на денежном же рынке (в данном случае в сделках РЕПО с ЦК на Московской бирже) не в пользу первого.

Денежный рынок в отличие от депозитов предполагает мгновенную ликвидность, т.е. средства со счета можно забрать в любой момент, не обнуляя полученного на них дохода. Да, в РЕПО есть доп.комиссии, которые составят около 0,5-0,7% в год. Однако и доходность этого рынка приведена максимально строго, на основе индекса MOEXREPO. На практике мы (как доверительный управляющий) его обычно переигрываем на 0,2-0,4% годовых. Итак, обладая ликвидностью, денежный рынок еще и не менее доходен.

Заодно можно задуматься об эффективности банков. Чисто формально, денежный рынок менее рискован, чем рынок депозитов. А чтобы заплатить процент по депозиту, банк выдает кредиты, проводит прочие более или менее рисковые операции. В конце концов, замораживает средства вкладчика и снижает для себя реальную ставку, учитывая штрафы за их досрочный возврат. И всё равно проигрывает простой стоимости денег.

Добавим сюда рассинхрон с выплатой купонов по облигациям в «банковских» брокерах, который мы стали массово наблюдать с конца прошлого года. И отнесемся к эффективности чуть серьезнее.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Понижение ключевой ставки 29 апреля (до 14% с 17%) депозиты, судя по статистике ЦБ, отыграли загодя. Средняя их доходность в банках топ-10 опустилась ниже 13% (12,995%) еще в ходе последней декады апреля. Надо сказать, денежный рынок (сделки РЕПО с ЦК, на диаграмме отображен через индекс MXREPO) в течение этой же декады давал среднюю доходность выше 16%.

Доходность сделок РЕПО с ЦК и после понижения ключевой ставки снизилась умеренно, теперь эти сделки дают больше актуального значения ключевой ставки, т.е. более 14% годовых. Эта статистике на диаграмме уже приведена. А вот депозиты, скорее всего, за первую декаду мая окажутся или вблизи 12%, или ниже, опять же с оглядкой на возможное снижение ключевой ставки в будущем.

Насчет последнего испытываю сомнения. Конечно, если Банк России и правительство говорят, что для оживления экономики ключевую ставку нужно снижать и дальше, само снижение будет. Однако уже малозначительными темпами. С одной стороны, инфляция почти дотянулась до 18%, и, надо полагать, преодолеет этот рубеж. С другой, денежный рынок уже при нынешнем уровне ставки начинает играть по своим правилам. Мы в последние дни многократно заключали сделки РЕПО с ЦК с доходностями в районе 14,5%, т.е. +0,5% к КС. Даже самые ликвидные деньги нынче дороже ключевых 14%, значит, естественный запас движения ставки вниз уже исчерпан.

Конечно, политика ЦБ, как и политика вообще, может быть любой. Но экономика, скорее, за ставку 15%, чем за 13%. Для раскручивания кредитного процесса здесь и сейчас, кажется, нужно 13% и ниже, но с большей очевидностью при таких вводных получим раскрутку инфляции. А Банк России не раз показывал, что наверх он ставку способен двигать также уверенно, как и вниз.

Одно понятно и без предположений: при нынешних доходностях банки вновь начинают терять вкладчиков. Для фондового рынка, наверно, неплохо.

Во второй декаде марта «максимальная процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц» составила 19,81%. Снижение на 0,7% с пиковых 21,51% первой декады марта. Рестарт торгов ОФЗ состоялся 21 марта, уже в третьей декаде. Доходности госбумаг, в среднем, около 15%, должны будут отправить депозитные ставки еще ниже.

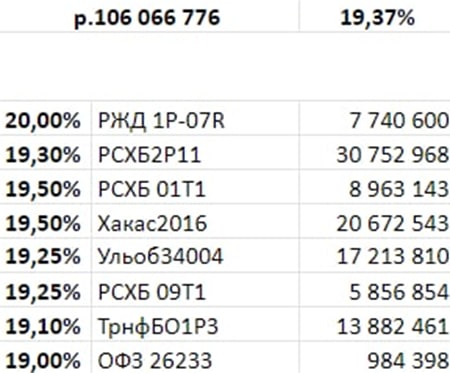

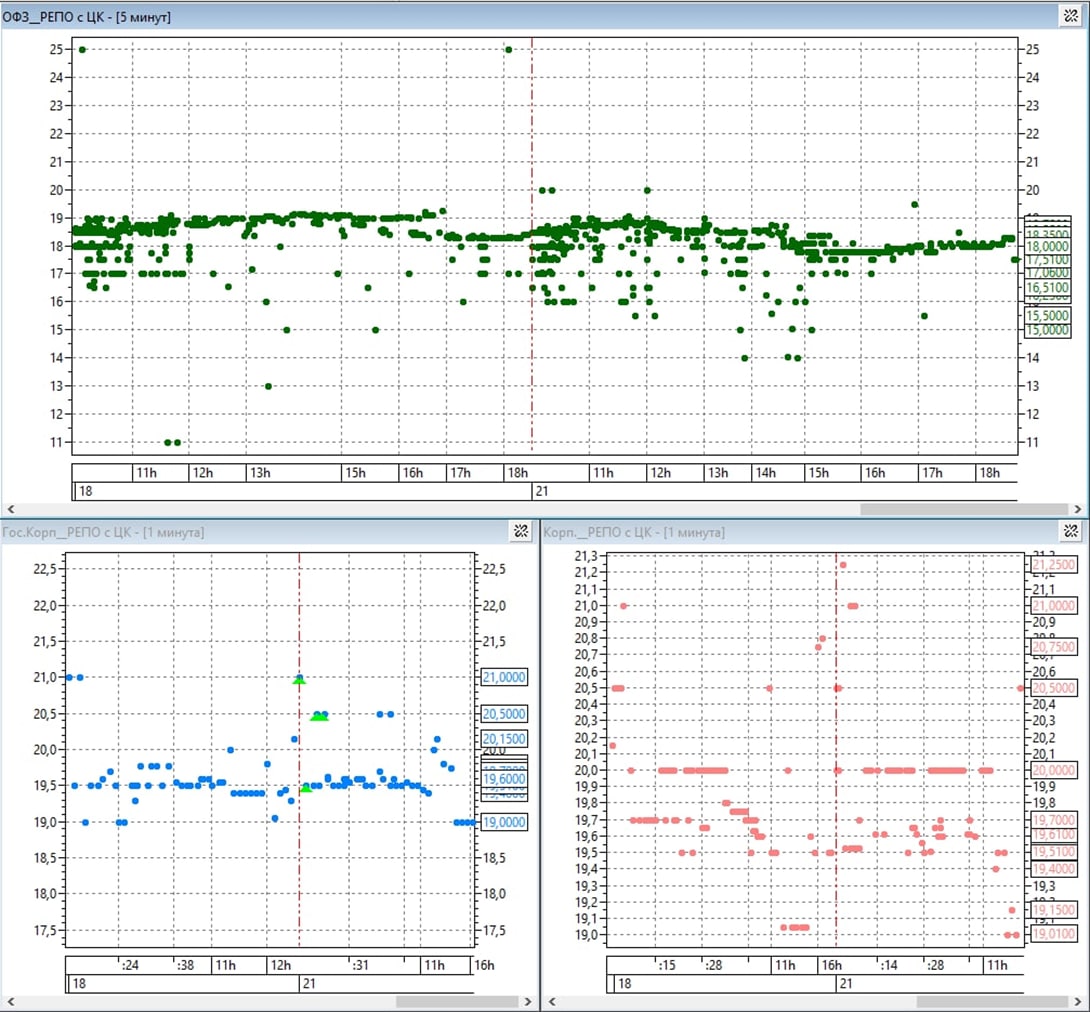

Рынок РЕПО с ЦК при этом остается стабильным. Вчера мы разместили 106 млн.р. клиентских средств под однодневную ставку 19,37%. В качестве базиса сделок вчера использовались облигации РЖД, РСХБ, Транснефти, а также два субфеда и одна ОФЗ.

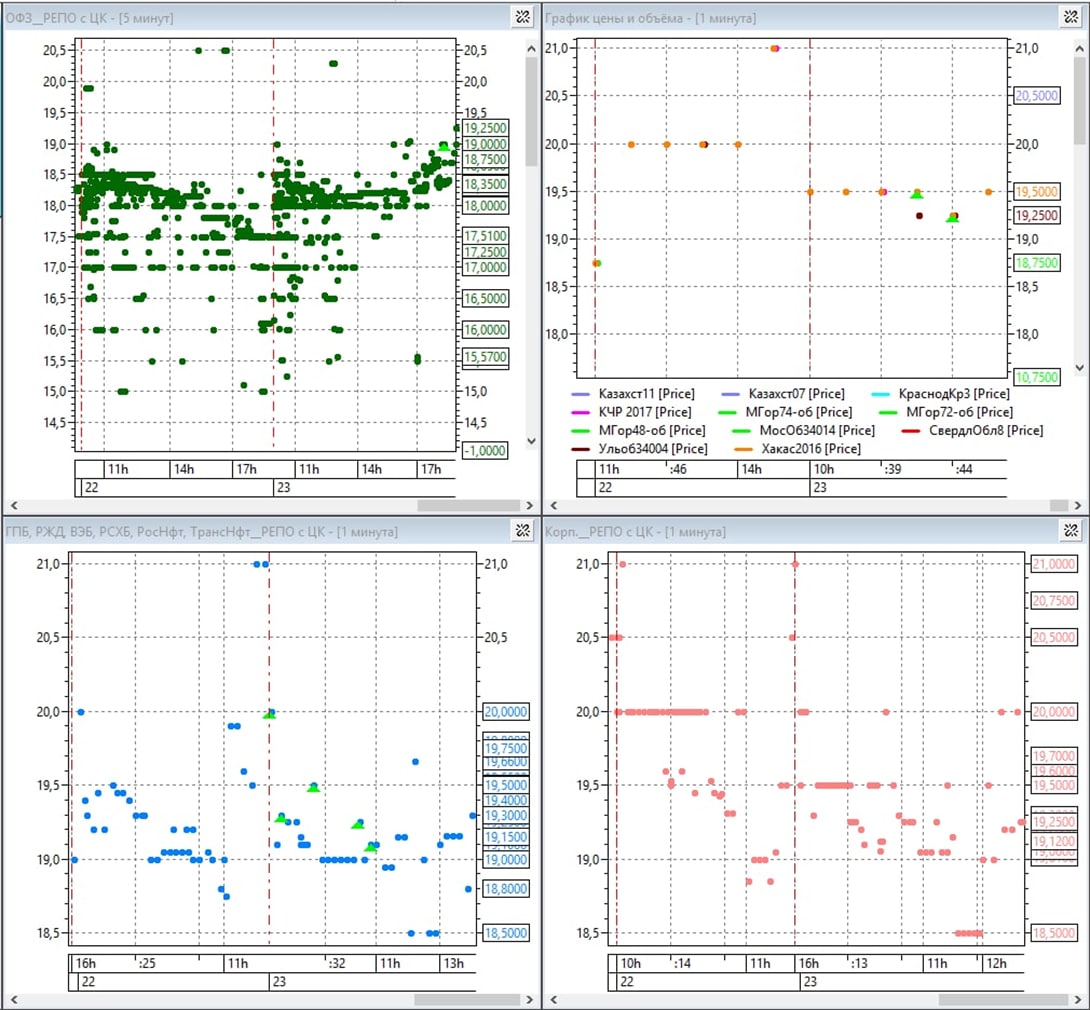

Динамика сделок РЕПО с ЦК по наиболее востребованным облигациям приведена на графике (наши сделки – светло-зеленые треугольники).

Сегодня откроется рынок акций, что позволит нам в ближайшее время использовать и их. А это должно несколько поднять доходность сделок РЕПО с ЦК.

Вчера открылись торги ОФЗ. Но важным день стал не только для госбумаг, но и для денежного рынка, для сделок РЕПО с ЦК.

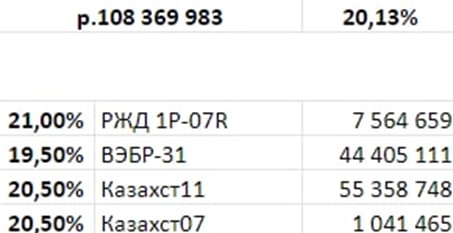

Сначала про РЕПО. Вчера в первый раз за 2 недели мы разместили клиентские деньги под ставку выше 20% годовых, под 20,13%. Вчера же использовали иностранные рублевые облигации для сделок РЕПО – облигации Казахстана. Причем на них пришлось более половины нашего вчерашнего объема размещения денег (56 млн.р. из 108 млн.р.).

Сама по себе, доходность 20%+ в сделках РЕПО с ЦК при ключевой ставке 20% не удивляет. Однако она резко разошлась с доходностями ОФЗ, которые определились по итогам первого дня торгов ими.

Пока что повторяется история стыка 2014-15 годов. Тогда после подъема депозитных ставок вслед за ключевой (она достигала 17%) банки быстро стали ухудшать условия депозитов. Сделки РЕПО с ЦК тоже постепенно становились менее доходными, но намного медленнее. Так что доходность РЕПО с ЦК заметно превышала депозитную вплоть до начала 2018 года, т.е. 3 года подряд.

В 2014 году та же усредненная ставка депозита достигла пика в последней декаде декабря, после чего быстро уступила лидерство накопленной инфляции. Статистика вряд ли подведет и в этом году. Сейчас накопленная за год инфляция (середина марта 2022 к середине марта 2021) – 12,5%. Посмотрим, насколько ее максимум будет выше данного значения.

А он, видимо, будет существенно выше. Разница в стоимости денег отлично видна в сравнении. В 2014-15 годах ставки депозитов и денежного рынка (однодневная ставка РЕПО) так и не дотянулись до уровня ключевой ставки (ее максимум был установлен в середине декабря 2014 года на уровне 17%). Сейчас же и депозиты, и денежный рынок выше ключевых 20%. Так что представляемые банками как акционные предложения 20%+ по депозитам, очень вероятно, с нами надолго.