Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

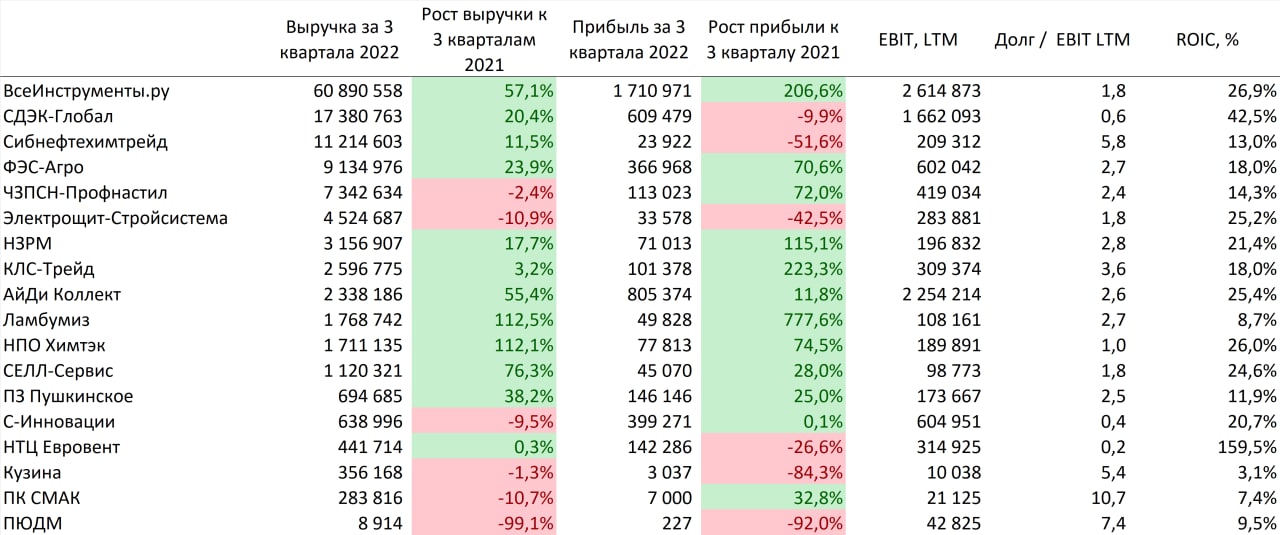

На рынке ВДО продолжается сезон отчётностей за 3 кв. 2022 года. В рамках дайджеста мы не рассматриваем отчётности девелоперов (корректно смотреть только на МСФО), лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели) и МФО.

Как и по итогам полугодия,сильнее всего выделяется отчётность ПЮДМ: у компании практически нулевая выручка и чистая прибыль. Основная часть бизнеса, вероятнее всего, переместилась на ООО «ПЕРВЫЙ ЮВЕЛИРНЫЙ ЛОМБАРД» (ПЮДМ 100% учредитель). Квартальной отчётности по учреждённому ломбарду нет, по данным за 2021 год выручка 160 млн, прибыль 7.5 млн.

Также выделяются отчётности Кузины и ПК СМАК. Высокая долговая нагрузка ПК СМАК во многом вызвана займом от акционера (из 225 млн займ от акционера должен составлять примерно 150 млн). Значительно снизилась чистая прибыль Кузины, что привело к снижению рентабельности и росту долговой нагрузки, но у компании в обращении 1 выпуск облигаций на 50 млн, который амортизирован примерно на 66%.

Наверно, на фондовый рынок приходят не только за результатом, но и за элементами и эмоциями биржевой игры.

В этом смысле размещение денег в РЕПО с ЦК – не игровой процесс, лишенный эмоций.

Возможно, именно с этим связан медленный рост этого способа размещения свободных денег среди физлиц. Хотя банки, которые обычно деньги у физлиц берут на свои депозиты – обязательные участники рынка РЕПО с ЦК.

И всё же именно однодневные сделки РЕПО с ЦК в этом году переиграли и продолжают переигрывать прочие способы извлечения биржевого дохода.

Так, наш индикативный портфель РЕПО с ЦК, стартовавший 28 февраля, за почти 8,5 месяцев принес 7,3%, или 10,5% годовых. Комиссия в него уже заложена. Вычтем НДФЛ 13% и получим чистыми 9,1% годовых.

Доходность сделок РЕПО с ЦК жестко привязана к ключевой ставке, которая сейчас и, видимо, на перспективу составляет 7,5%. Мы в последнее время размещаем деньги однодневных сделках РЕПО с ЦК под примерно 7,8%; после комиссии (о ней в конце) и НДФЛ получим 6,4%. Для сравнения, средняя максимальная ставка банковского депозита, по информации Банка России, в октябре – 6,7%.

При примерном равенстве ставок (часто РЕПО и выигрывает у депозитов) разница РЕПО с ЦК и депозита в том, что РЕПО — это мгновенная ликвидность (деньги с брокерского счета можно вывести в любой момент без потери дохода) и максимальное кредитное качество (НКЦ, который и выступает центральным контрагентом, ЦК, имеет наивысший для России кредитный рейтинг).

А пока сделки РЕПО продолжают обыгрывать и отечественный рынок акций, и рынок облигаций, ИК Иволга Капитал с 15 ноября понижает комиссию по сделкам РЕПО с ЦК с 1% до 0,5% годовых от суммы активов.

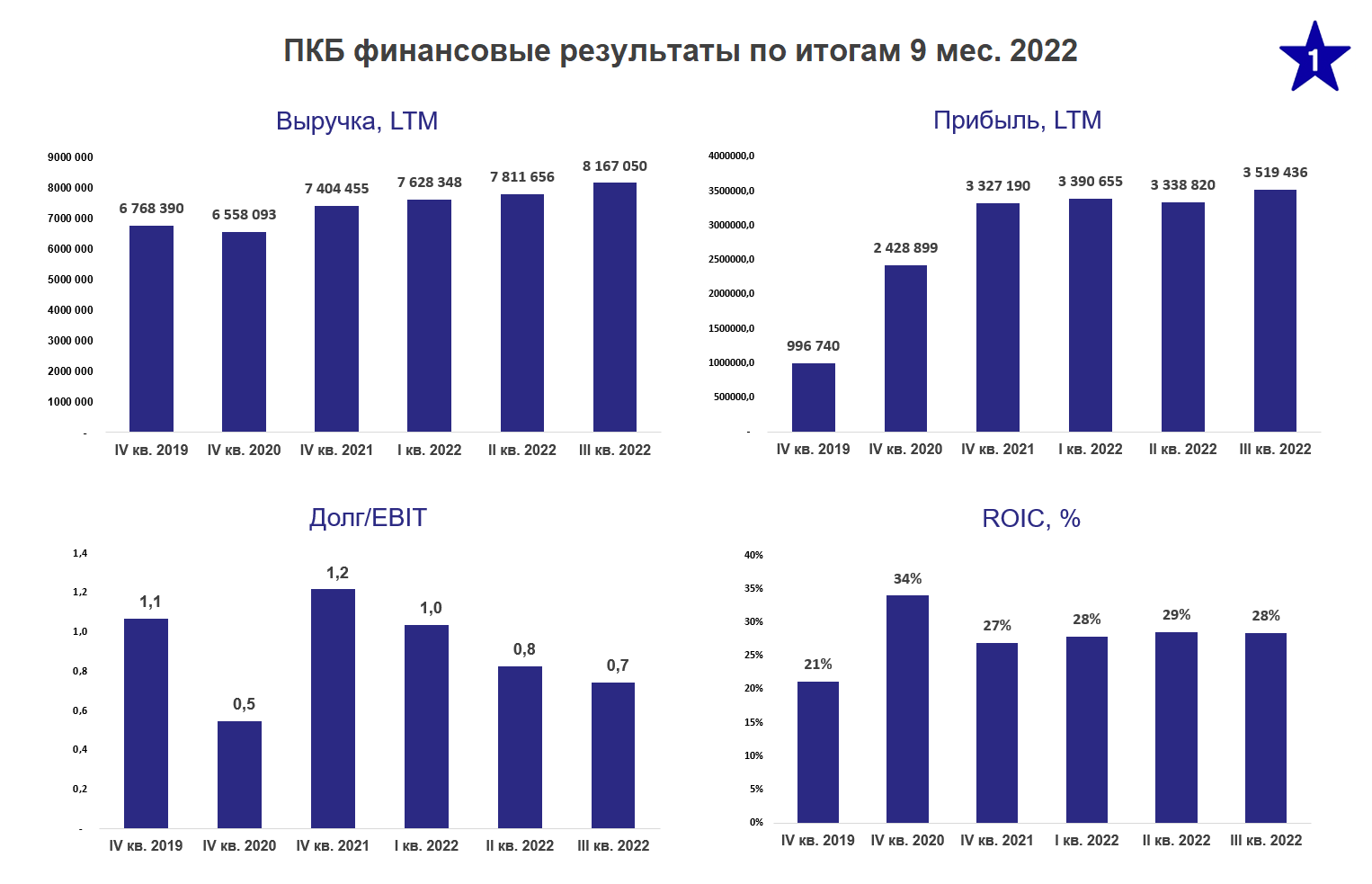

ПКБ опубликовало отчётность по итогам 9 мес. 2022 года

Облигации ПКБ были включены в портфель PRObonds ВДО в сентябре текущего года, о причинах включения можно почитать здесь (https://t.me/probonds/8374)

По итогам 9 мес. мы не видим значительного изменения в финансовом профиле компании. Уровень долговой нагрузки и рентабельность находятся на комфортных значениях. По отчётности доля краткосрочных обязательств менее 1%, что не совсем корректно: первый выпуск облигаций уже находится в процессе амортизации, ещё два выпуска начнут амортизироваться во второй половине 2023 года. Тем не менее график погашений/амортизации является равномерным, без существенных разовых погашений.

/Облигации НАО "ПКБ" входят в портфель PRObonds ВДО на 1,9% от активов/

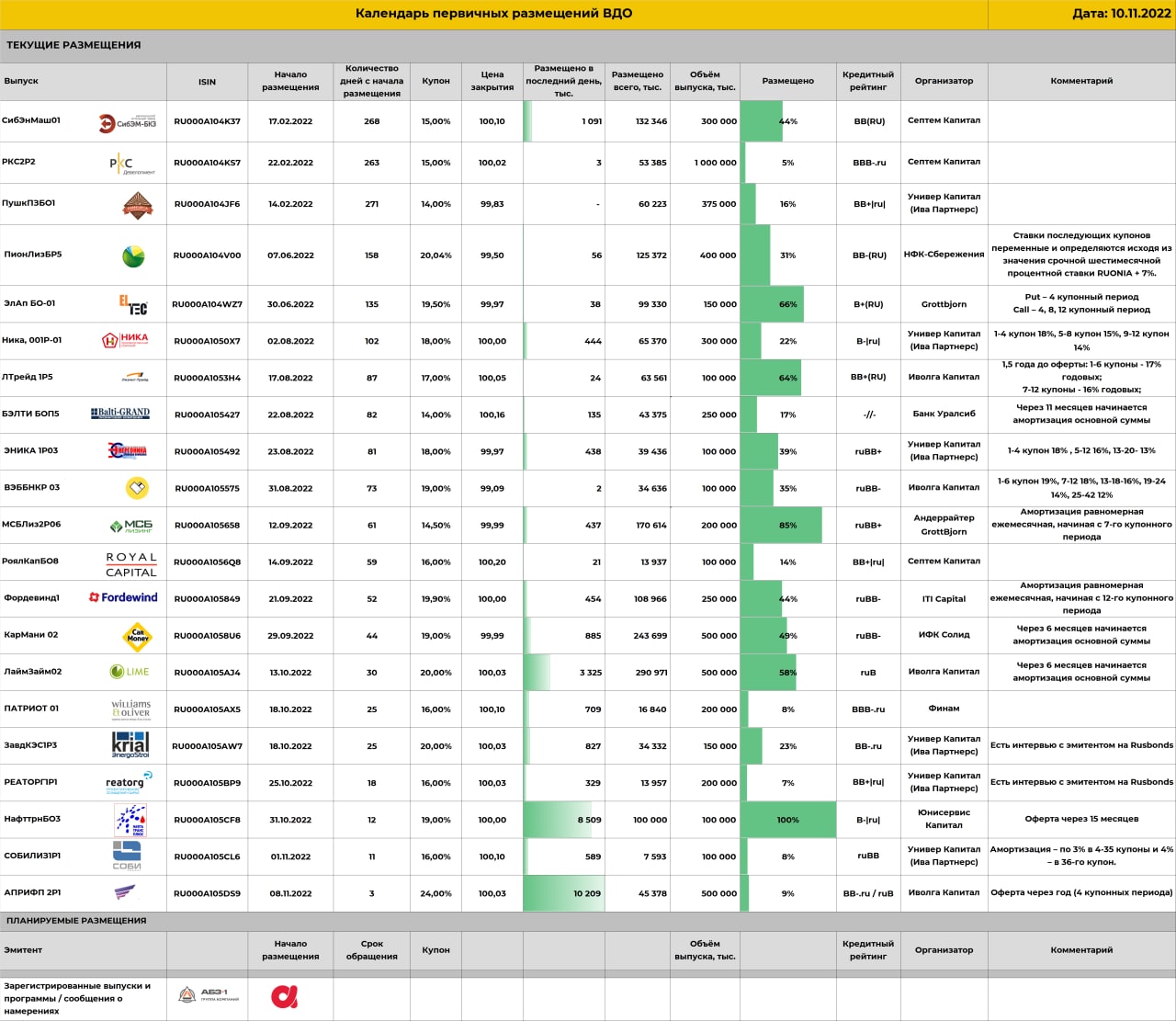

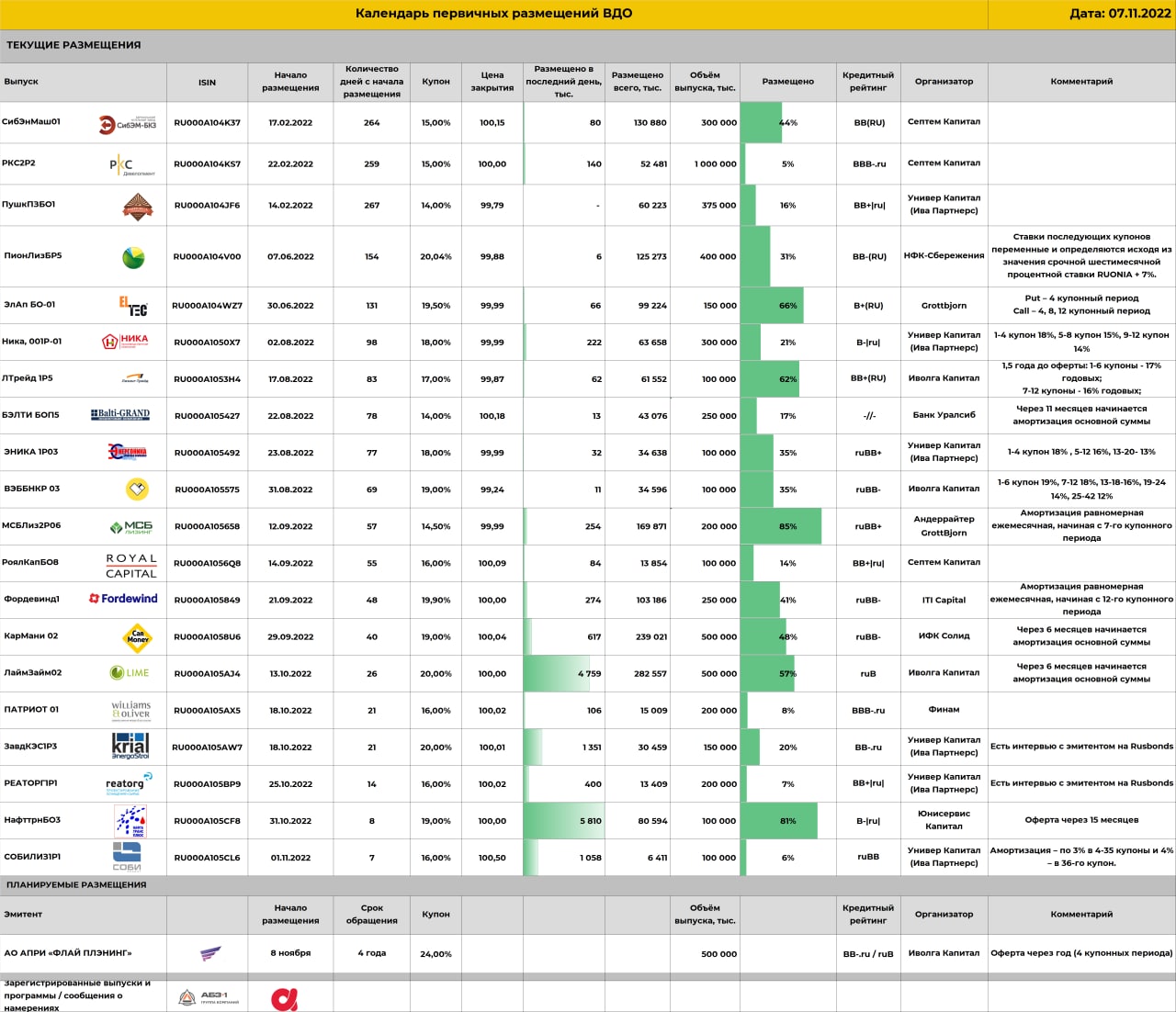

ИК Иволга Капитал выступит андеррайтером (техническим организатором) выпуска. Статус андеррайтера предполагает, что ИК Иволга Капитал обеспечивает технический прием и исполнение заявок на покупку облигаций на первичных торгах. При этом андеррайтер не собирает спроса на облигации, не проводит оценку кредитного качества эмитента и не планирует мониторить данное качество в ходе обращения облигаций.

Обобщенные предварительные параметры нового выпуска облигаций ООО «Группа «Продовольствие»:

Более подробная информация об эмитенте и выпуске облигаций приведена в презентации.Скачать презентацию:

Gruppa_Prodovolstvie_noyabr_2022 (700кб)Скрипт для покупки облигаций Группы будет опубликован позднее. Ориентировочно, сегодня во второй половине дня.

В декабре ООО «Группа «Продовольствие» ожидает обновления кредитного рейтинга, на данный момент действует рейтинг B+(RU) со стабильным прогнозом от АКРА. На сегодняшний день у компании в обращении находится выпуск облигаций серии 1P-01 суммой 100 млн руб. Дебютный выпуск облигаций БО-01 суммой 70 млн руб. компания погасила 10 октября.

Инвестиционно-банковский бизнес ИК Иволга Капитал продолжает медленно восстанавливаться. Оценка совокупного выплаченного эмитентами дохода по выпускам облигаций, которые мы организовали, в октябре составила 415 млн.р. При нынешнем портфеле выпусков доход ежемесячно увеличивается примерно на 130 млн.р.

Такими темпами возвращаться к максимуму начала нынешнего года придется около 2 лет.

Облигационный доход прямо зависит от качества и величины облигационного портфеля. Если с качеством, как думаем, ведется достаточная работа, то сам портфель, увы, не растет. К концу 2022 года, если рынок розничных облигаций принципиально не изменится, портфель организованных ИК Иволга Капитал выпусков составит 12,3 млрд.р.

На следующий год в этом портфеле предстоит погашений, амортизаций и оферт на 2,5-3 млрд.р. Весьма немного, и портфель, вероятно, вырастет с учетом новых размещений. Но все-таки будущее и портфеля, и инвестбанкинга (применительно не только к нам) сейчас выглядит как стагнация.

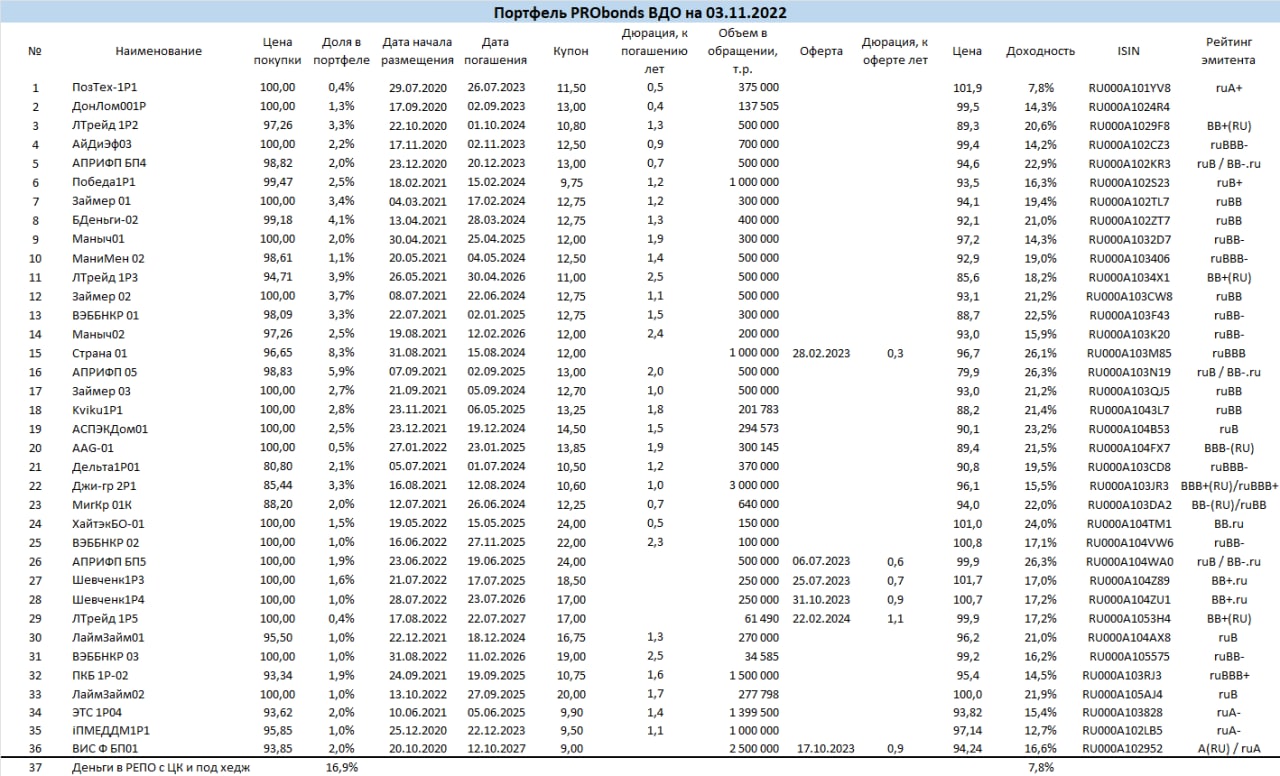

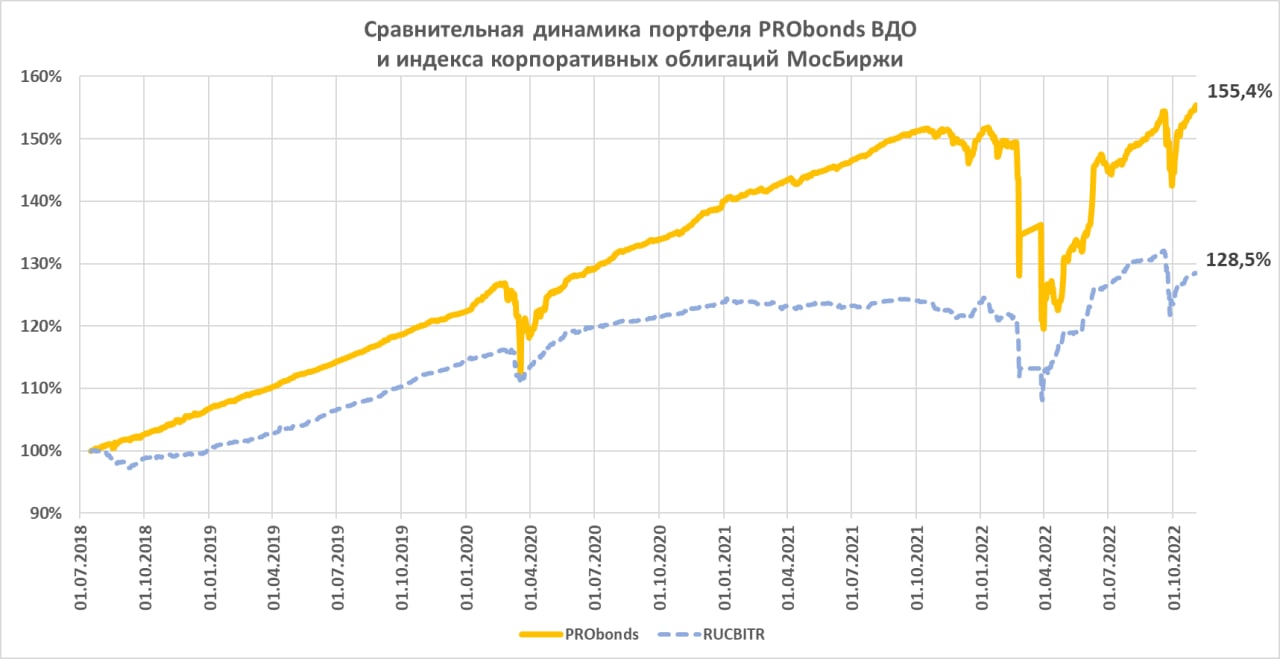

+0,8% за последнюю неделю, и портфель PRObonds ВДО впервые преодолел отметку дохода в 3% с начала года (3,15% на 3 ноября). Ожидаемая доходность всего нынешнего драматичного 2022 года сохраняется вблизи 6%. При этом ожидаемая доходность портфеля на ближайшие 12 месяцев – уже 18,1% (состоит из доходностей к погашению / оферте облигаций и доходности размещения денег).

Портфель находится в обстановке мобилизации экономики и, в общем, углубляющегося экономического кризиса, в обстановке выросшего числа дефолтов в сегменте высокодоходных облигаций. И чувствует себя при этом относительно неплохо. Немного хуже, чем широкий рынок корпоративных облигаций (но тот проигрывал портфелю все предыдущие годы), и лучше, чем рынок акций или ОФЗ.

Возможно, 18,1% внутренней доходности и не будут достигнуты, но двузначная доходность – думаю, наиболее вероятная перспектива портфеля PRObonds ВДО на ближайшие месяцы. За 7 месяцев от своего мартовского минимума портфель уже вырос на 29,8%.

Сегодня новых сделок в портфеле не будет. Но они появятся в ближайшие дни, о чем сообщим отдельно. В частности, портфель пополнится облигациями нового выпуска застройщика АО АПРИ Флай Плэнинг (размещение намечено на 8 ноября; ruB / BB-.ru, 500 млн.р., купон 24% до годовой оферты). Также рассматривалась покупка облигаций застройщика ГК Пионер и автодилера Автодом. Но в обоих случаях положительного решения еще нет. Предыдущая порция сделок проиллюстрирована здесь:

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

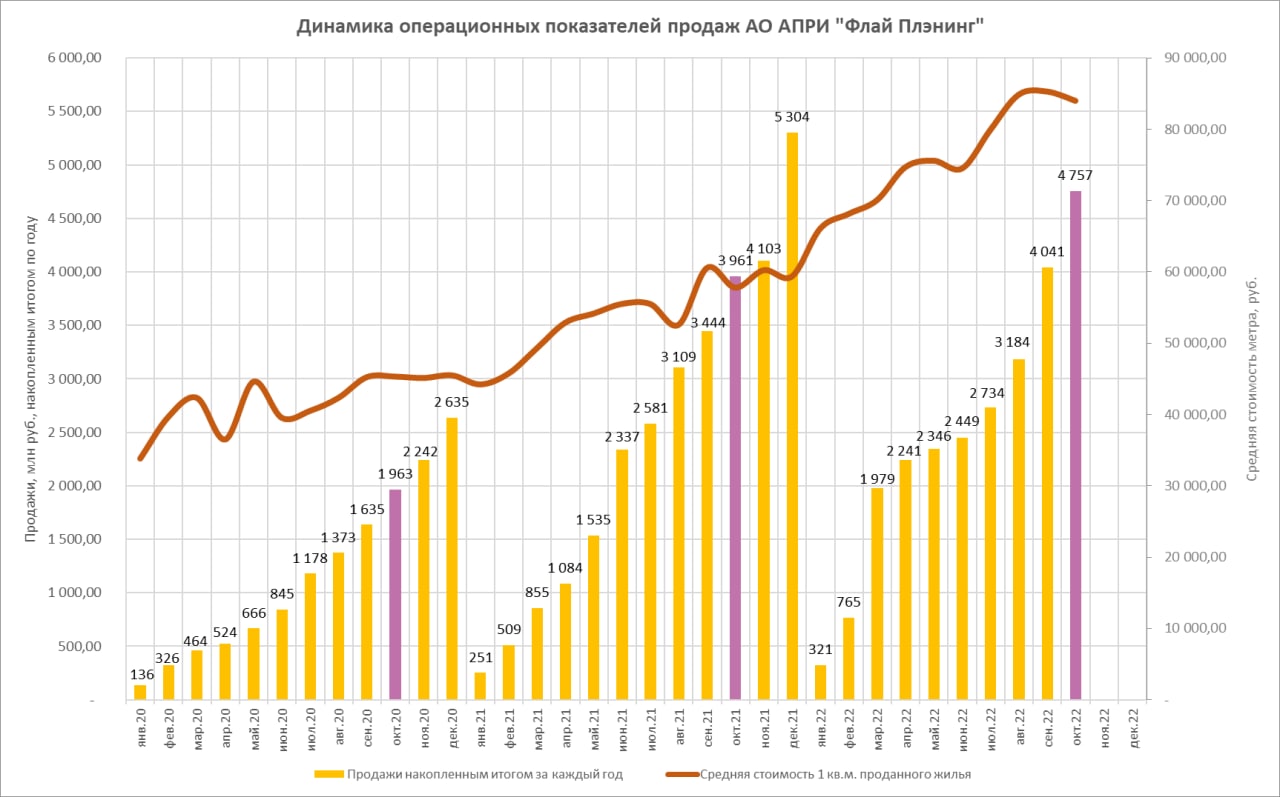

Октябрьская сумма продаж составила 716 млн.р. Меньше, чем в сентябре (857 млн.р.), но всё равно один из лучших месячных показателей в нынешнем году.

Опасения о падении продаж на фоне объявленной 21 сентября и вроде бы завершенной 30 октября частичной мобилизации не оправдались.

По совокупности 10 месяцев 2022 года продажи АПРИ превышают продажи января – октября спокойного 2021 года на 20%.

Рост продаж происходит при стабилизации цен. Средняя стоимость квадратного метра реализуемого жилья с августа находится между 84 и 85,5 тыс руб.

Все продажи приходятся на Челябинскую область, где АПРИ Флай Плэнинг занимает среди застройщиков лидирующие позиции. Ждем расширения географии продаж за счет Свердловской области.

10 ноября Группа должна погасить оставшиеся 100 млн.р. облигационного выпуска БО-П03. Всего в текущем году АПРИ уже провела гашений облигаций на 725 млн.р. (в ноябре сумма достигнет 825 млн.р.) и привлекла 500 млн.р. нового облигационного долга. На 8 ноября Группа наметила старт размещения следующего облигационного выпуска суммой 500 млн руб. с офертой через 1 год и купоном до оферты 24%.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

2022 год стал сложным для всего российского бизнеса, но строительная отрасль пострадала особенно: снижение доходов населения, запретительные ставки по кредитам и ипотеке в начале и середине года, массой отъезд потенциальных покупателей недвижимости - все это точно не помогало продажам. С другой стороны, есть и плюсы. Программы стимулирования ипотеки продолжились, а неопределенность на рынке инвестиций простимулировала ажиотажный спрос весной

Вместе с тем, большинство ВДО застройщиков работают не в Москве и СПб, а преимущественно в регионах. И если в жирные годы это оценивалось как минус, то сейчас за счет более низкого среднего чека и в целом меньших объемов бизнеса ряд застройщиков показывает даже рост продаж год к году.

Эффект от старта частичной мобилизации нам предстоит оценить по годовой отчетности, а пока что делимся цифрами за 6 мес. по тем компаниям, которые их готовят.

Все-таки, несмотря на самые апокалиптичные ожидания, рейтинги строителей не снижаются, а данные продаж не показывают коллапса отрасли. Доходности же во многом остаются рекордными, уступая только сегменту МФО.

.jpg)

.jpg)