Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

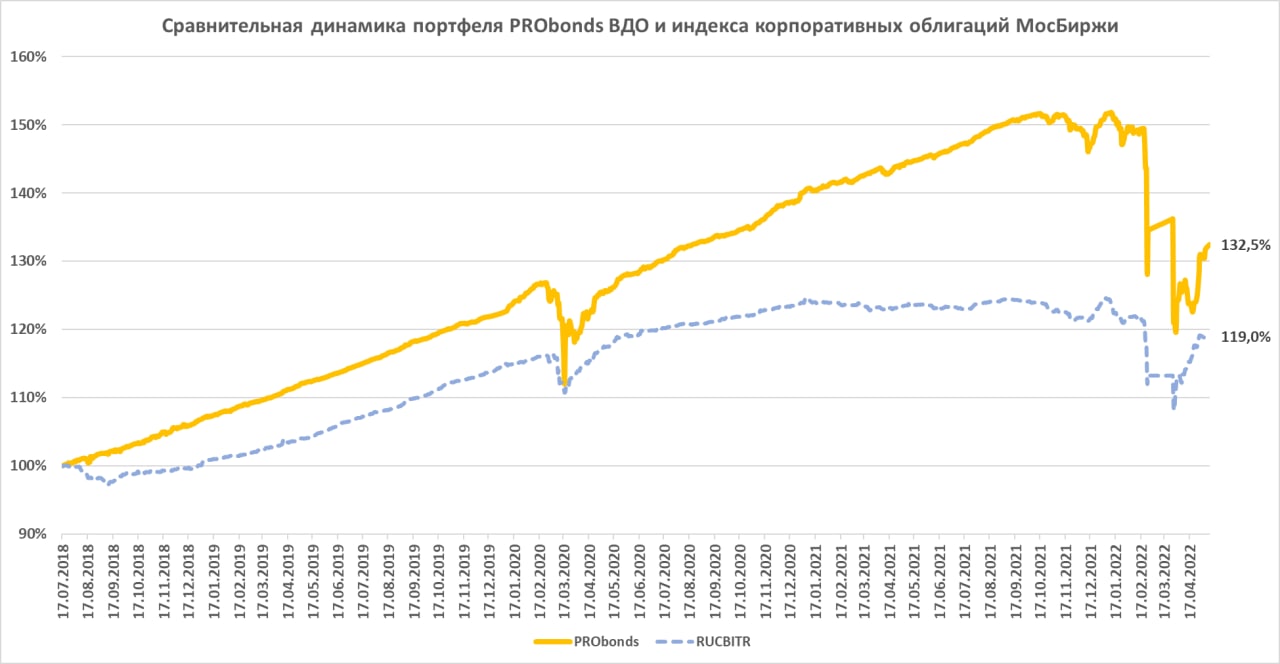

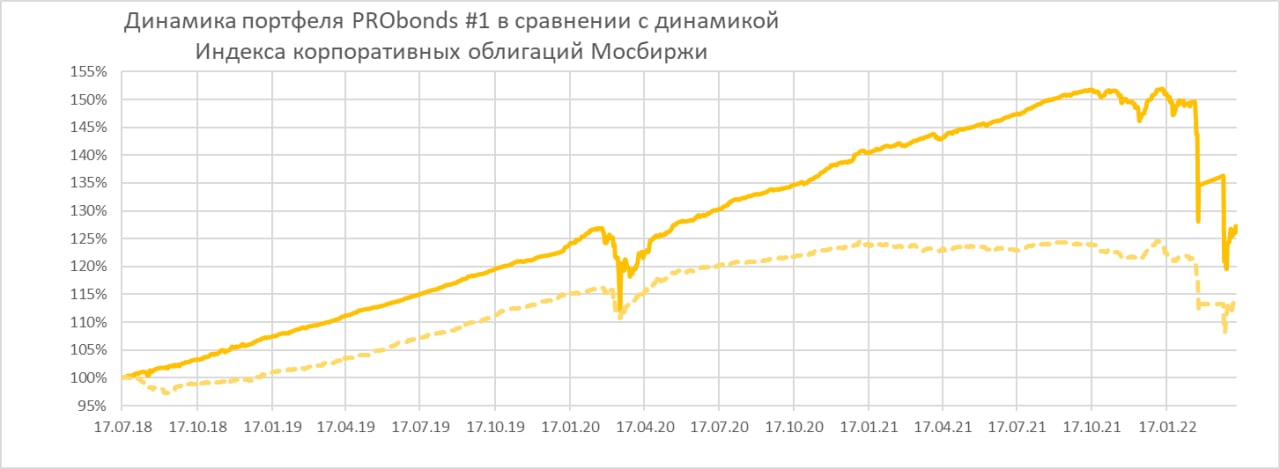

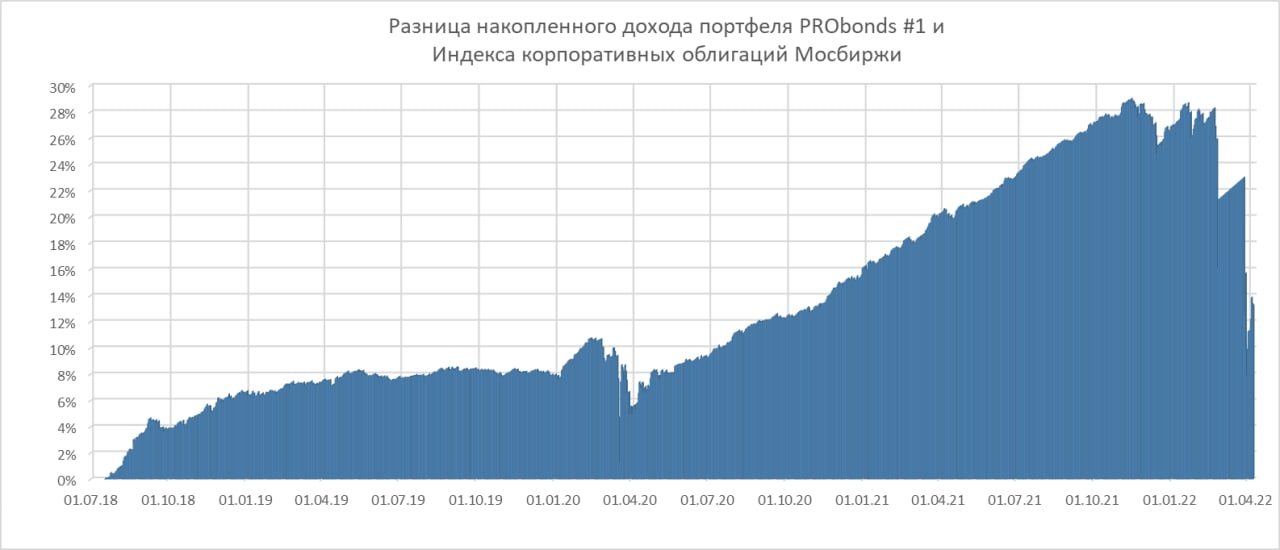

За последние 365 дней портфель высокодоходных облигаций PRObonds ВДО (прежнее название портфель PRObonds #1) потерял 8,3%. При этом результат портфеля постепенно выправляется, даже несмотря на нисходящую динамику фондового рынка. С начала 2022 года и по 11 мая потеря портфеля, оставшись двузначной, всё же сократилась до -12% (неделей ранее была -13%). От минимального значения, установленного 31 марта, портфель поднялся уже на 10%. При этом средняя доходность к погашению входящих в портфель облигаций на 11 мая составила 26%. В конце марта она достигала 33% и с того момента поступательно снижается вслед за подъемом облигаций.

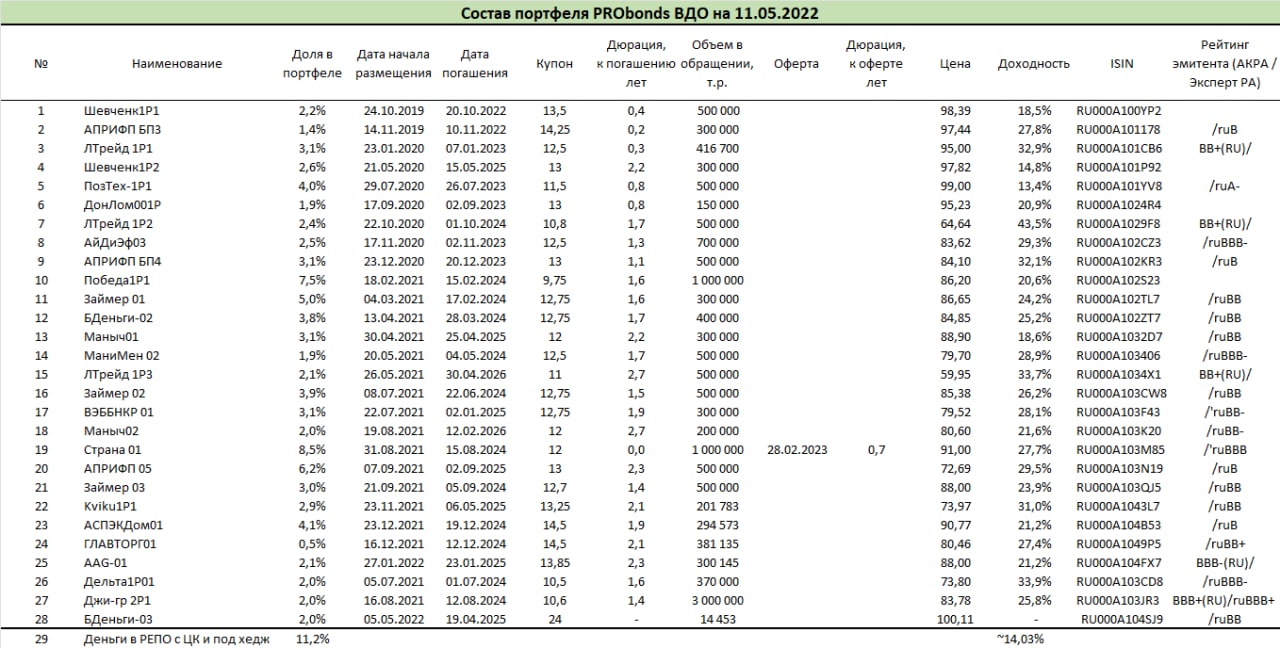

Вчера, 12 мая 2 позиции портфеля сократились естественным образом: произошла амортизация выпусков облигаций АПРИФП БП3 (на 25% от начальной суммы выпуска) и ЛТрейд 1P1 (на 8,3% от начальной суммы выпуска). Оба выпуска пока продолжат оставаться в портфеле, поскольку текущие их цены находятся в диапазоне 95-97% от номинала. Тогда как амортизация проходит по 100% от номинала.

Сегодня завершится вывод из портфеля облигаций ГЛАВТОРГ01 и уменьшение до 1,5% от активов облигаций МаниМен 02. Параллельно, до целевой доли в 3% дойдет выпуск Джи-гр 2Р1. Все эти операции начались 4 мая.

5 мая в портфеле появился первый с января новый выпуск облигаций, приобретенный на первичных торгах. Это БДеньги-03 (полное наименование МФК Быстроденьги 03). Он же является единственным, который торгуется выше номинала. Хотя купонная ставка выпуска – плавающая (первые 4 месяца – 24%, затем – ключевая ставка плюс 5%), она намного выше купонов прочих выпусков. Так что, если бумага и сталкивается с понятной осторожностью инвесторов на первичном рынке, на вторичном держится уверенно. Что позволяет надеяться на некоторый дальнейший подъем ее цены, а это сегодня требуется портфелю от любой входящей в него бумаги.

Свободные деньги портфеля, и их сумма будет увеличиваться за счет облигационных амортизаций, будут размещаться в первую очередь в новых выпусках облигаций. Новых размещений сейчас – минимум, однако те, что выйдут на рынок, в большинстве, предложат премию к перспективной инфляции и тем более к ставкам денежного рынка. А также вынуждены будут в большей мере покрывать дефолтные риски всего рынка облигаций. Поэтому, думаю, со временем начнут пользоваться спросом на вторичных торгах, позволяя получать премию от их продажи там. И позволяя портфелю и дальше восстанавливать доходность.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Портфель высокодоходных облигаций PRObonds #1 вернулся к заметному восстановлению.

Его результаты 2018-2020 годов – выше 14% годовых, в 2021 году – 7,6%. А накопленный убыток 2022 года сократился до -15,8%. От своего дна, достигнутого 31 марта, портфель вырос за неполный месяц на 6%.

Средняя доходность к погашению входящих в портфель облигаций составила на вчера 29,6%. С одной стороны, прецедентная премия к широкому рынку корпоративных облигаций сохраняется. С другой, еще недавно доходность превышала 32%.

Так что какая-то нормализация и доходностей, и общего состояния портфеля происходит. Некоторое время назад я делал оценку итогового результата портфеля ВДО в нынешнем году как просто возвращение его к уровню начала года. Портфель идет в русле прогноза.

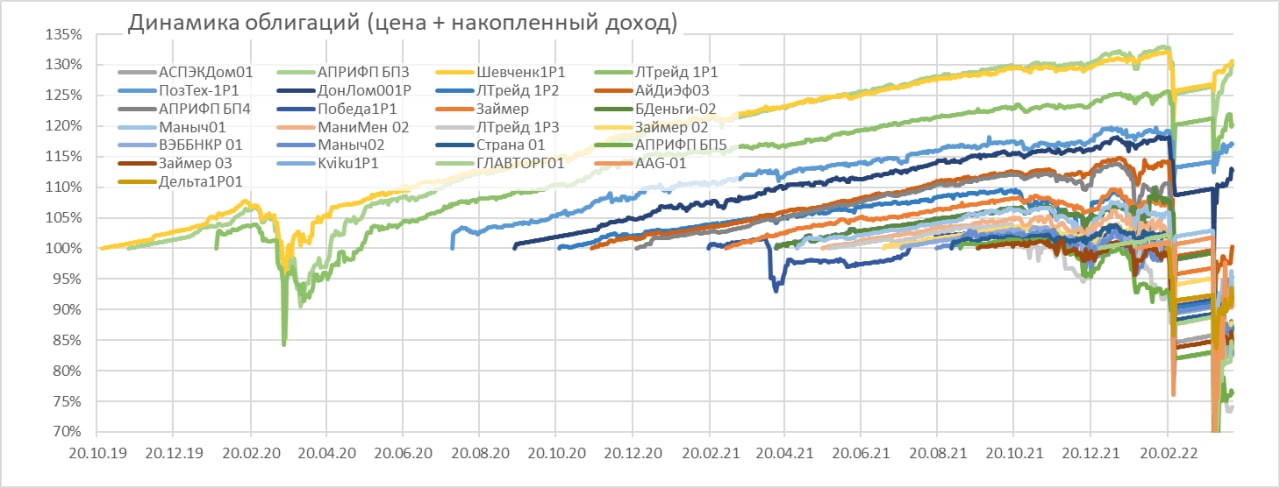

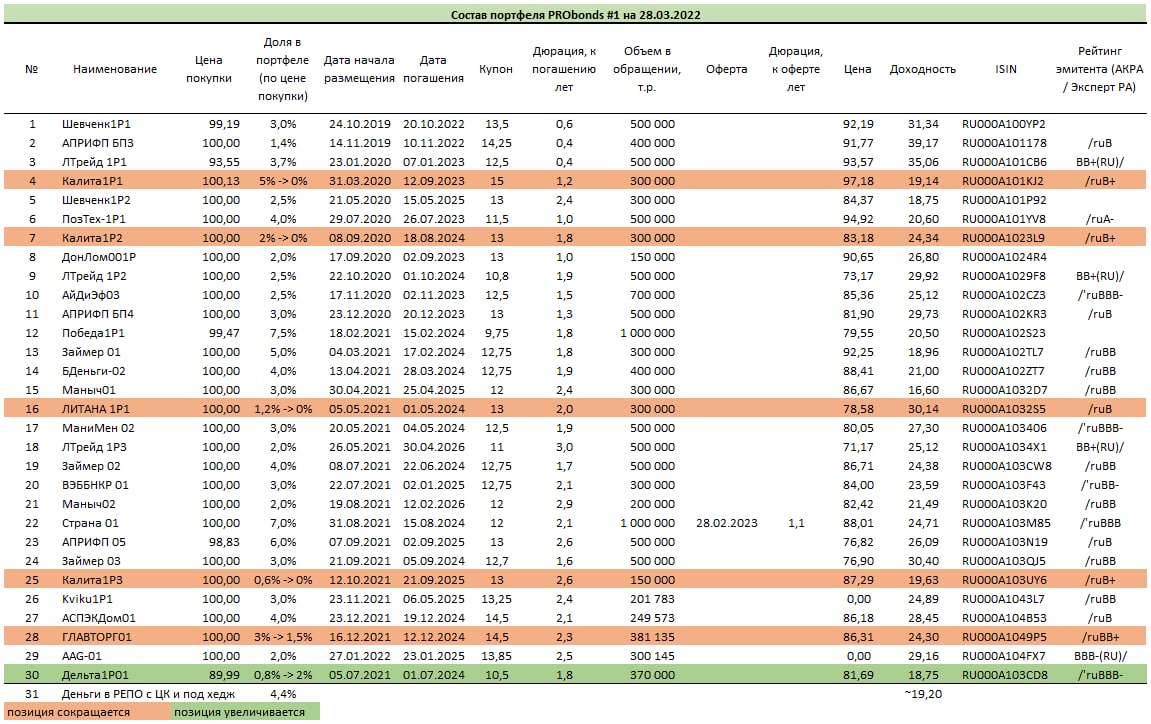

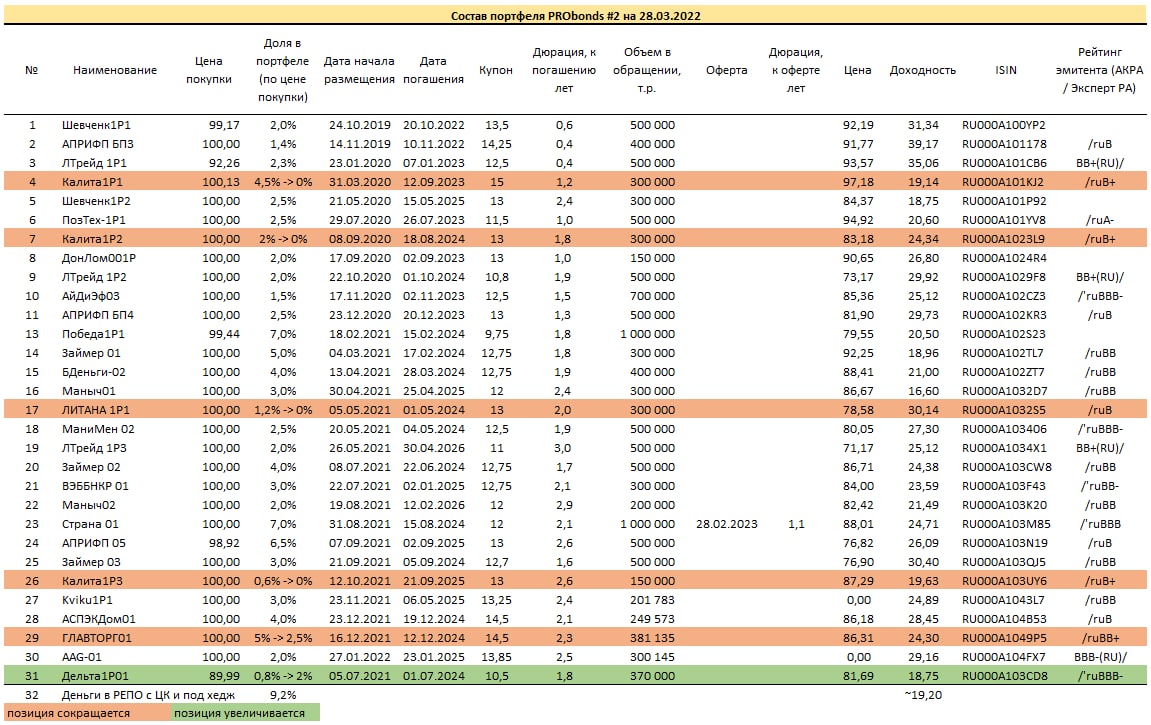

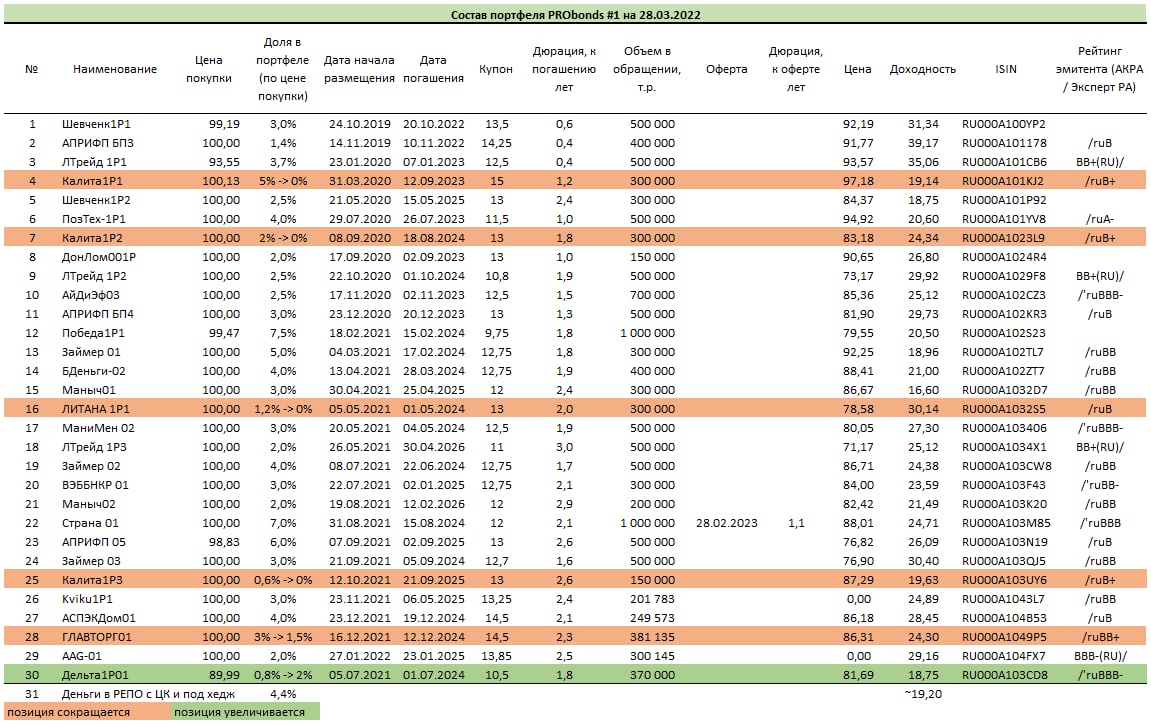

Несмотря на ожидание изменений и дополнений облигационных позиций, пока что оснований у меня для этого недостаточно. Облигационный состав сохраняется без изменений, он приведен в таблице.

Несколько слов об облигационных позициях в доверительном управлении ИК «Иволга Капитал». Именно среди ВДО наибольшие веса в нашем ДУ имеют облигации: Онлайн Микрофинанс / МФК Мани Мен, АПРИ Флай Плэнинг, Лизинг-Трейд, Маныч-Агро, МФК Займер, Агрофирма-племзавод Победа, МФК ВЭББАНКИР, Элит-Строй (ГК Страна Девелопмент), Kviku (МФК Эйрлоанс).

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, с 1 мая расчеты портфелей буду проходить в соответствии с ней). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Доля акций (в соответствии с Индексом МосБиржи голубых фишек полной доходности «брутто» MEBCTR) в соответствующем портфеле сегодня будет увеличена до 30% (по оценке средних цена сегодняшней сессии).

Графическое отражение первых результатов портфеля акций, запущенного 22 апреля, ожидается на следующей неделе.

Индикативный портфель акций — это смешанный портфель, состоящий как из отечественных акций, так и из сделок РЕПО с ЦК. Портфель для отражения динамики акций использует Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), а для отражения денежной части – индекс однодневных сделок РЕПО с ЦК (MXREPO) с учетом реинвестирования однодневной доходности. Транзакционные издержки, вычитаемые из результата портфеля, равны 1% годовых от средних активов портфеля.

В дополнение к портфелю высокодоходных облигаций (из двух портфелей PRObonds #1 и #2 останется, похоже, только первый) и портфелю денежного рынка (сделки РЕПО с ЦК) добавляется портфель акций. Это смешанный портфель, состоящий как из отечественных акций, так и из сделок РЕПО с ЦК. Портфель для отражения динамики акций использует Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), а для отражения денежной части – индекс однодневных сделок РЕПО с ЦК (MXREPO) с учетом реинвестирования однодневной доходности. Транзакционные издержки, вычитаемые из результата портфеля, равны 1% годовых от средних активов портфеля.

Сегодня по средневзвешенным ценам дня портфель будет на 10% от активов наполнен акциями, в соответствии с индексом MEBCTR. Остальные 90% будут размещены в РЕПО с ЦК, т.е. их доходность будет соответствовать индексу MXREPO. На следующей неделе с высокой вероятностью доля акций будет увеличена до 20-50%.

В дальнейшем доля акций может снижаться вплоть до нуля и расти до примерно 60% от активов. В нынешних условиях, скорее, доля будет стремиться к верхней возможной планке.

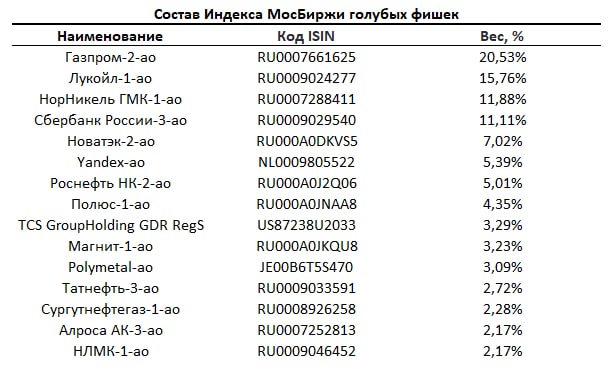

В дополнение к актуальному составу Индекса голубых фишек (выше) привожу иллюстрацию его изменений за последний год. Падение, которое на ней отражено – максимальное с 2008 года, и -50% с 20 октября 2021 по 24 февраля 2021 и -47% с 20 октября по вчерашний день.

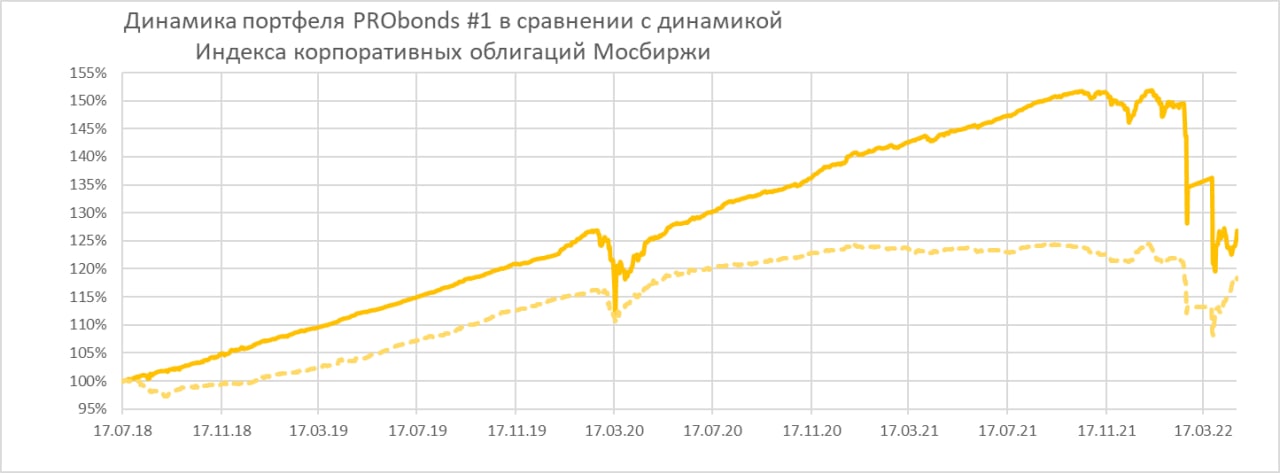

Портфель высокодоходных облигаций PRObonds #1 с момента последней публикации от 8 апреля вырос на 0,6%. Волатильность высокая, но динамика становится положительной. Средняя доходность портфеля в 2018-2020 годах превышала 14% годовых, в 2020-м снизилась до 7,6%. С начала 2022 года портфель упал на 16,2%. Минимума портфель достигал 31 марта, когда падение достигало 20,6%, с того момента показывает более-менее уверенный подъем.

Если сравнивать с другим рискованным рынком – рынком акций, то индекса МосБиржи с начала года снизился на 33%, но в 2021 году, с учетом дивидендов, вырос на 18%. А для прогнозирования будущего результата портфеля PRObonds #1 можно использовать его среднюю доходность к погашению, сейчас составляет 28,7% годовых (включает в себя свободные деньги, размещенные в РЕПО с ЦК под примерно 16% годовых).

Вряд ли сегмент ВДО будет сокращать доходности к погашению быстро и заметно. Экономические сдвиги должны провоцировать возникновение дефолтов (вчера о техдефолте объявило ООО «Калита»). Но в целом, если внутри портфеля дефолтов не будет, а на это есть обоснованные надежды, портфель должен достаточно быстро восстанавливаться к докризисным уровням. Что и происходит последние 2 недели.

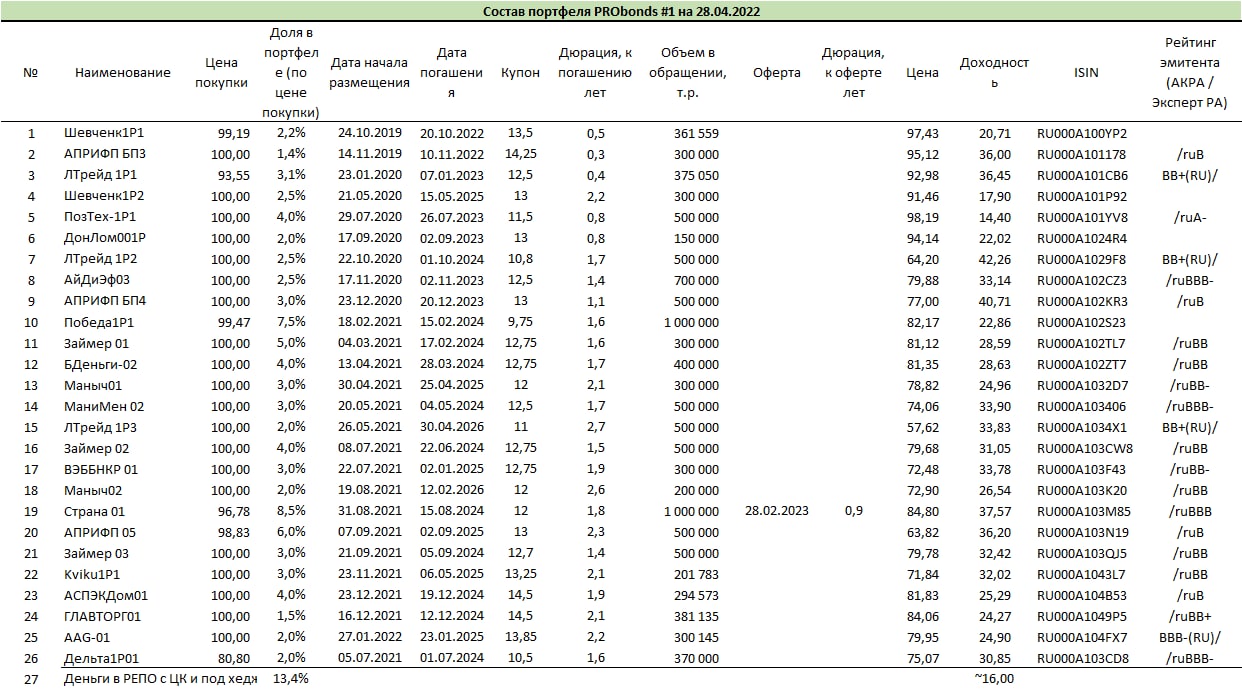

Все недавние изменения облигационного состава завершены: к 1 апреля обнулены позиции в «Калите» и «Литане», тогда же увеличена до планового уровня позиция в ЛК «Дельта». К 8 апреля снижена до планового уровня доля облигаций ООО «Главторг» и увеличена доля в ГК «Страна Девелопмент».

Поскольку доля денежная позиция в портфеле значительна, вероятны покупки нескольких высокодоходных облигаций с рынка. Это будут облигации, ранее не входившие в портфель. На сегодня конкретных решений о покупках еще не принято.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, а результаты портфеля, вероятно, будут скорректированы в сторону их незначительного снижения). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

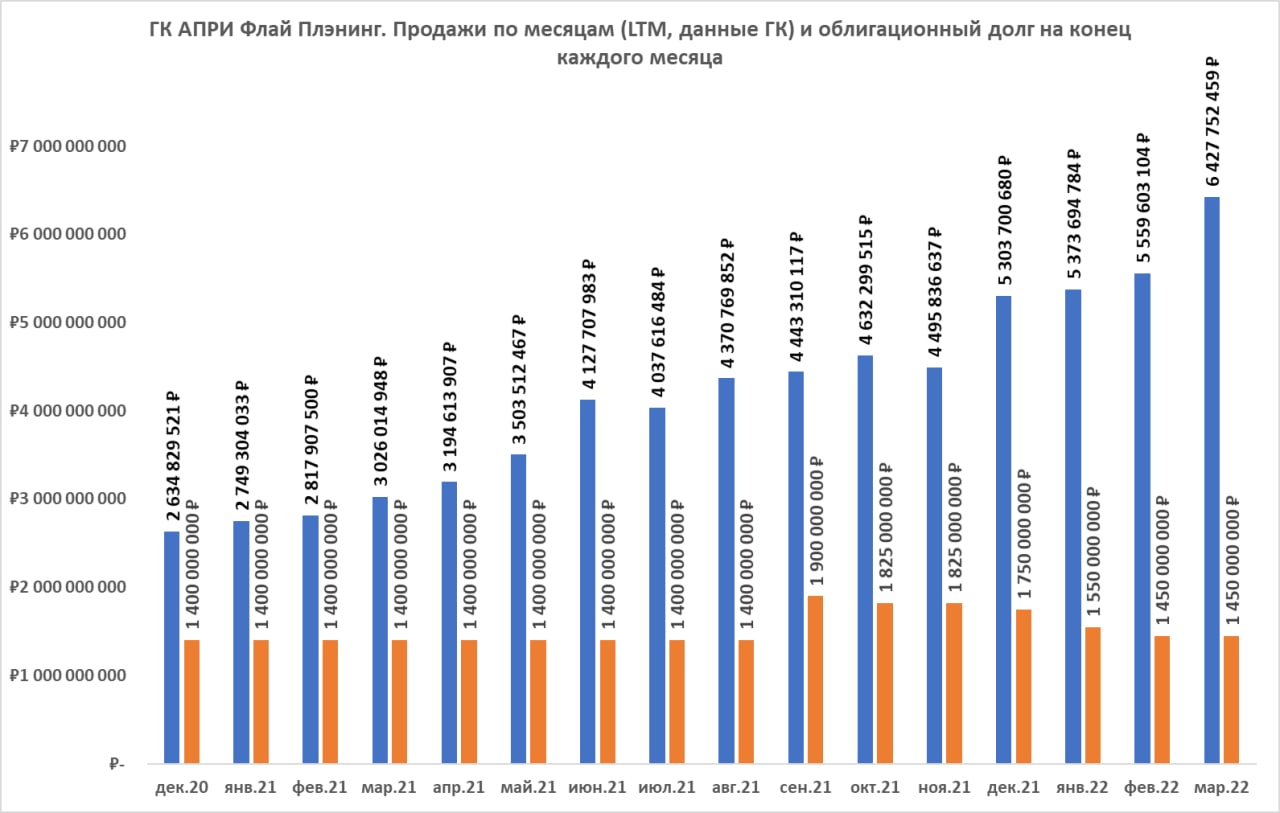

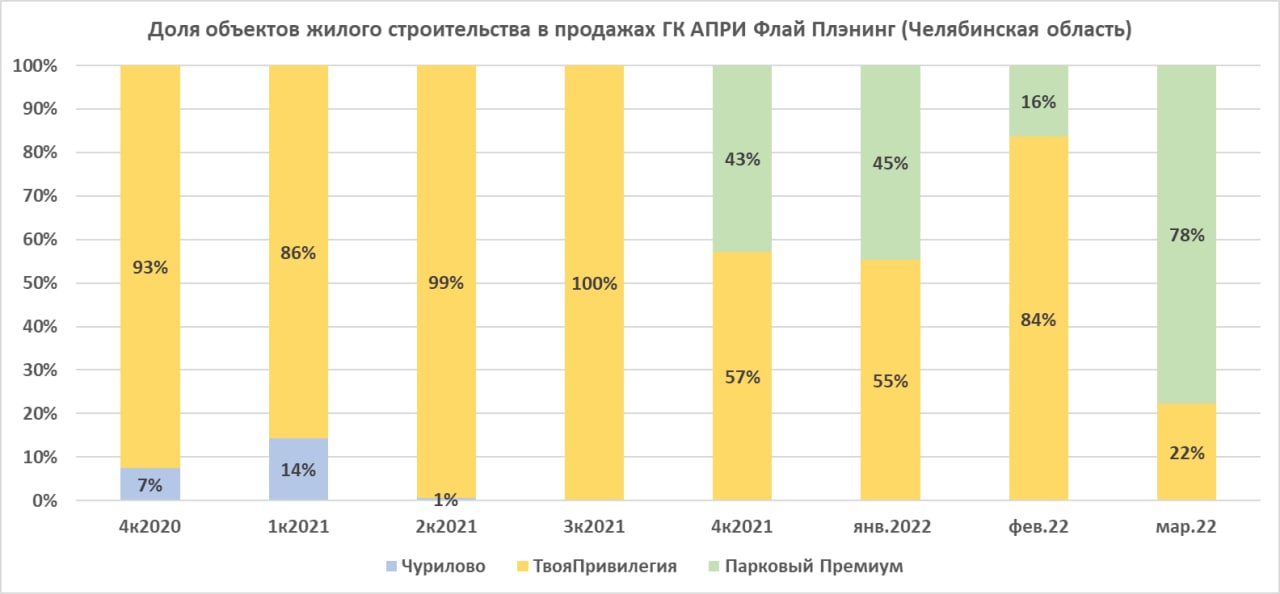

ГК АПРИ Флай Плэнинг предоставило нам информацию о продажах за март. Все продаваемые объекты жилого строительства на сегодня находятся в Челябинской области.

Продажи марта оказались высокими, 1,214 млрд.р., на фоне ажиотажного спроса населения на жилье и всё ещё дешевую ипотеку. В апреле они ожидаются значительно ниже мартовских, вплоть до 200-300 млн.р. Последнее, в свою очередь, не является неожиданностью. Группа готовится к стагнации продаж на протяжении, минимум, всего 2-го квартала.

Консолидированная отчетность Группы за 2021 год аудируется и появится в ближайшие дни. Ожидалось более ранее завершение аудита, еще в конце марта. Однако из-за ухода из России международных аудиторских компаний сроки аудитов отчетностей российского бизнеса повсеместно удлинились.

/Облигации АПРИ «Флай Плэнинг» входят в публичные портфели PRObonds на 9,4%-10,4% от активов/

Сначала небольшой дисклеймер. В ближайшие дни будет опубликована методика расчета публичных портфелей ВДО. Под нее история портфелей будет пересчитана и может незначительно отличаться как по долям входящих в них бумаг, так и по результативности.

Оценка результата портфеля высокодоходных облигаций PRObonds #1 за последние 365 дней, с 7 апреля 2021 года по 7 апреля 2022 — -12,5%. С начала 2022 года портфель потерял 16,7%.

Средняя перспективная доходность портфеля #1 (сумма доходностей к погашению облигаций и доходность денежной позиции) на текущий момент – 29% годовых. Средняя дюрация портфеля с учетом денежной позиции – 1,49 года. Это позволяет рассчитывать на достаточно быструю компенсацию глубокой просадки, произошедшей в 1 квартале. Ожидаемый до конца года возврат портфелем дохода в пересчете на стоимость портфеля на начало года – в среднем, 16,7%. Т.е. при избегании дефолтов портфель должен закончить 2022 год в районе нулевой доходности (с очевидным проигрышем инфляции).

На данный момент оперативных изменений не планируется, но денежная позиция будет заполняться новыми бумагами, вероятно, в течение апреля.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

С начала нынешней недели в обоих портфелях ВДО PRObonds #1 и #2 в течение 10 сессий сокращается доля облигаций дистрибьютора "Главторг". С сегодняшнего дня и до конца следующей недели (в течение 8 сессий равными долями) эта выбывающая доля будет заменена облигациями строительного холдинга "Страна Девелопмент" (краткое наименование Страна 01).

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Сегодня после месячного перерыва возобновляются торги корпоративными облигациями. Появляется возможность для операций в портфелях, ориентированных на ВДО – PRObonds #1 и #2. Результаты портфелей публиковались последний раз по итогам 25 февраля. Тогда портфели за 365 дней (с конца февраля 2021 по конец февраля 2022 года) принесли убыток в размере -4,2% и -5,2% соответственно.

Подсчитывать результаты после возобновления торгов будет целесообразно не раньше среды. А пока сосредоточусь на облигационных операциях.

Завершится вывод из портфеля и облигаций строительной компании «Литана», также до конца текущей недели. При этом выводимая доля «Литаны» будет параллельно замещаться облигациями ЛК «Дельта». Замена бумаг «Литаны» на «Дельту» стартовала еще до драматичных для рынка событий конца февраля.

Из обоих портфелей полностью выводятся облигации нефтетрейдера «Калита». В портфелях 3 выпуска этих бумаг. Вывод планируется реализовать в течение ближайших 5 сессий равными долями. Представители эмитента в ходе звонков, которые мы как организатор размещения облигаций проводили, пока торги были закрыты, неоднократно упоминали о возросших сложностях работы с кредитующими банками. Поведение банков, в первую очередь крупных, становится жестким, по нашим наблюдениям. Компании с большим кредитным плечом, даже с диверсифицированным по первоклассным банкам, находятся под серьезным ударом.

Также в течение 2 ближайших недель будет вдвое сокращена позиция в облигациях дистрибьютора «Главторг». Для облигаций, организатором которых ИК «Иволга Капитал» не являлась, доля велика. А я в портфелях буду преследовать пока что максимальную концентрацию именно на организованных «Иволгой» выпусках, чтобы иметь более качественный контакт с эмитентами бумаг.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

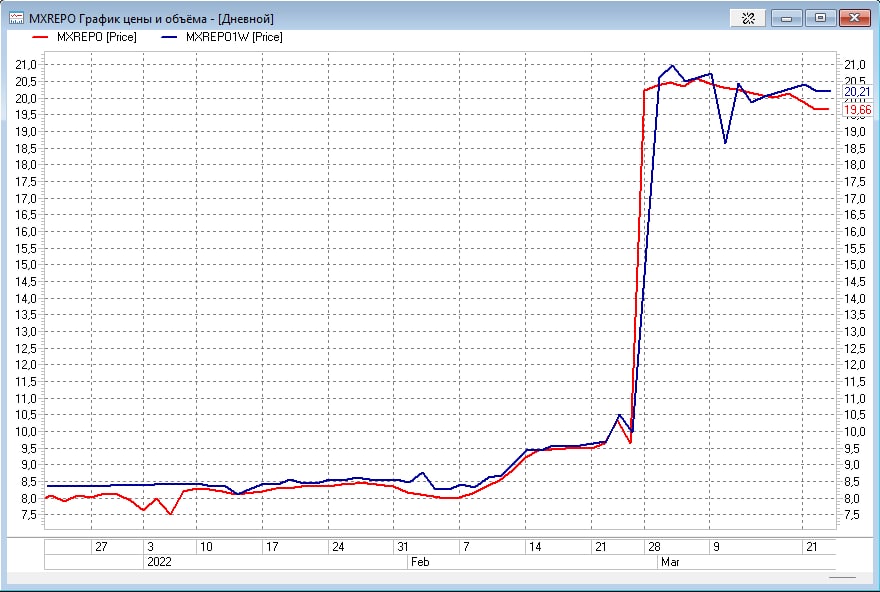

Фондовая секция Московской биржи открылась пока только для ОФЗ, ждем, видимо, скорого открытия всего спектра фондового рынка.

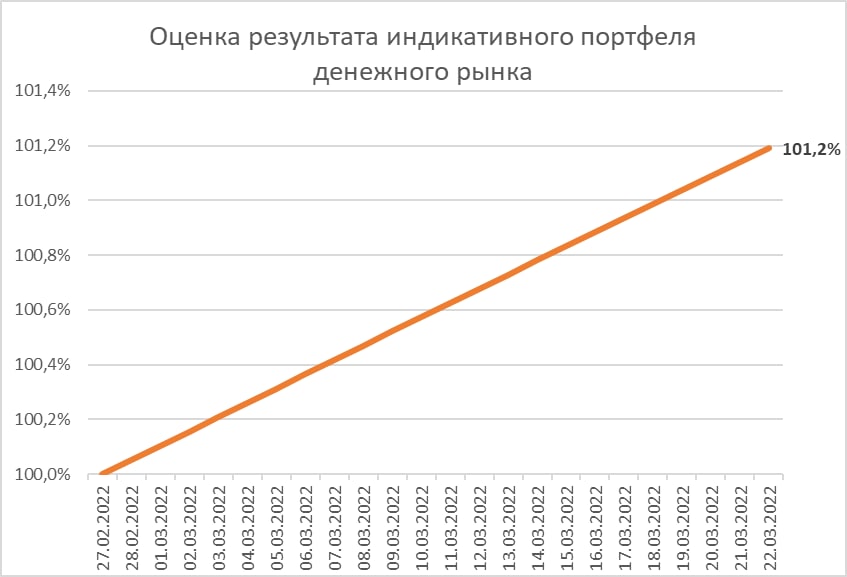

При этом уже почти месяц ведется индикативный портфель денежного рынка. Эта секция на Мосбирже не прекращала работу. Оценка результативности портфеля, по-прежнему, ведется как результативность индекса однодневного РЕПО с ЦК (индекс MXREPO) за минусом 1,5% годовых на транзакционные и прочие издержки. Ежедневный доход от сделок реинвестируется.

С момента запуска 28 февраля по вчера портфель принес 1,2%, что соответствует 18,9% годовых. Ликвидность на сегодня мгновенная, т.е. портфель – аналог депозита «до востребования».

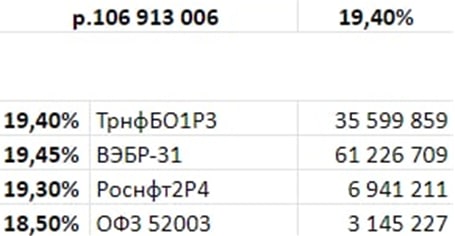

Что касается реальных сделок РЕПО с ЦК, которые мы проводим в интересах наших клиентов доверительного управления, то вчера мы разместили 106 млн.р. под среднюю ставку 19,4%. После открытия торгов ОФЗ, а доходности по ним, в большинстве, не превышают 15% годовых, результативность сделок РЕПО с ЦК снизилась, но незначительно. В качестве базисных активов для сделок РЕПО мы вчера использовали облигации Транснефти, ВЭБа, Роснефти, а также ОФЗ. Основной объем пришелся на ВЭБ.