Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

К сожалению, жесткая риторика вокруг противостояния НАТО и России не заканчивается. Она способна послужить фактором быстрого снижения отечественных фондовых активов и рубля. И всё же снижения или временного, или маловероятного.

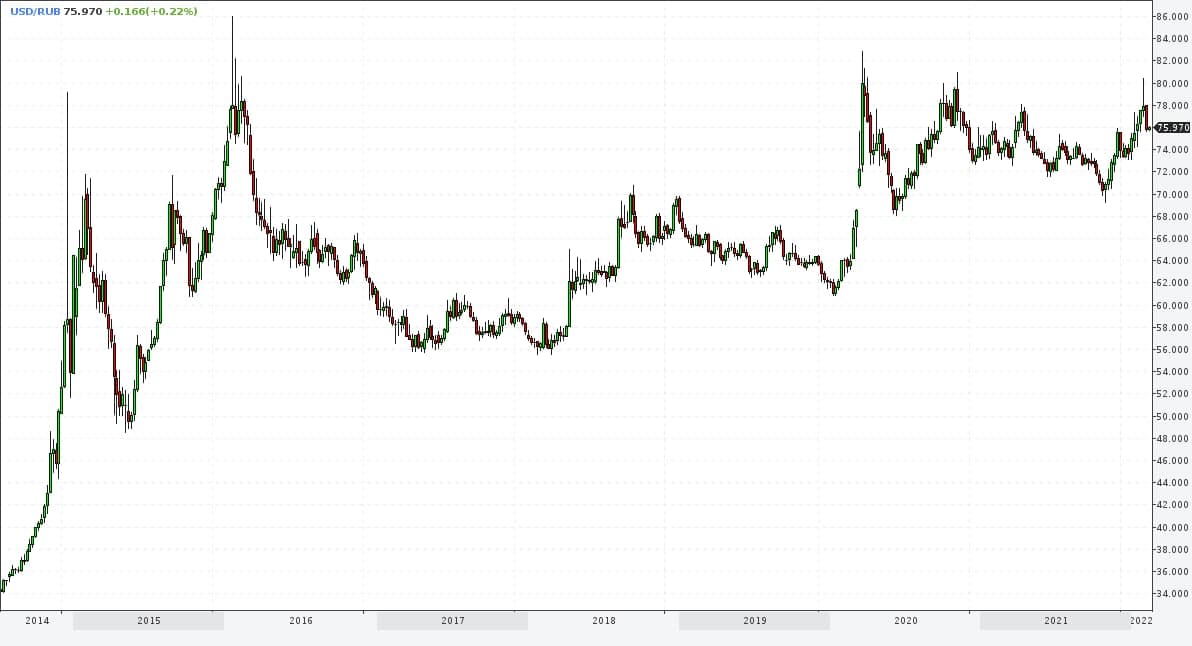

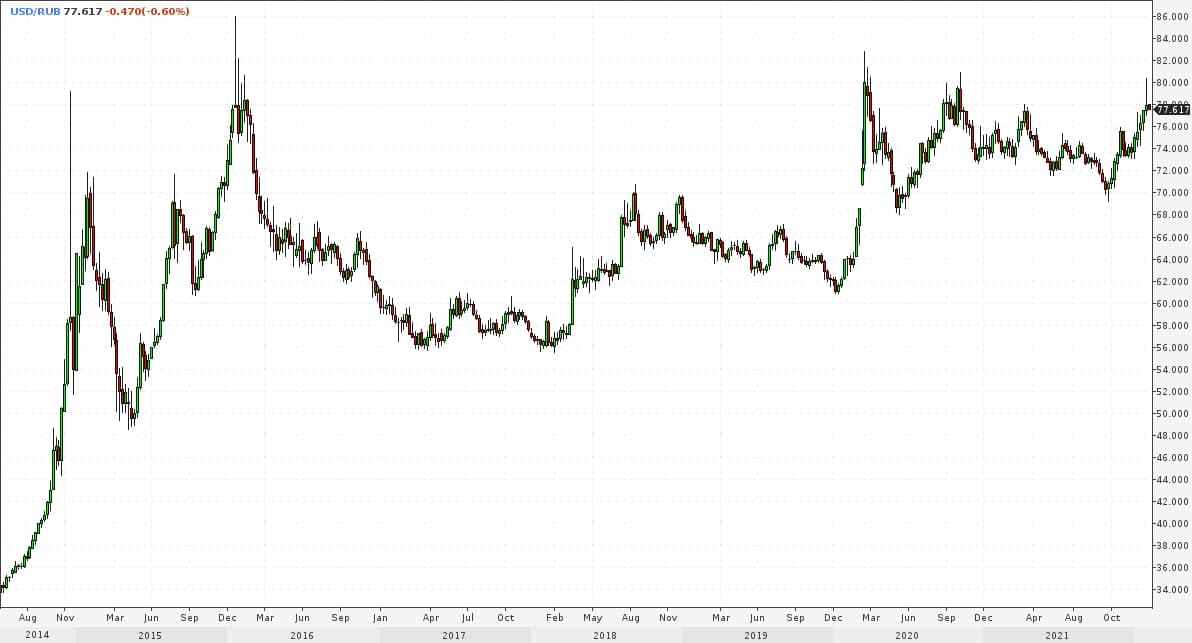

Пара доллар/рубль полторы недели назад установила максимум вблизи 80 единиц и с того момента откатилась до 75. Без фактов новых ощутимых антироссийских санкций или военного конфликта с участием России движение пары и дальше вниз наиболее предсказуемо. Повышение ключевой ставки, которое ожидается 11 февраля и может достигать 75-100 б.п., по большинству экспертных оценок, добавит рублю устойчивости.

Аналогично отношусь к российским акциям. Индексы МосБиржи и РТС развернулись вверх после длительного падения в конце января, синхронно с разворотом рубля. При этом разворот выглядит именно как разворот, а не как отскок в рамках продолжения нисходящего тренда. Возможно, дальнейшее ухудшение геополитической обстановки вернет отечественный фондовый рынок к недавним минимумам, но и резкие снижения воспринимал бы как часть разворотной фигуры. Предполагаемое повышение рублевой ключевой ставки – минус для рынка акций. Однако оно сопровождается всё ещё растущей инфляцией, а инфляция для акций – фактор поддержки.

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

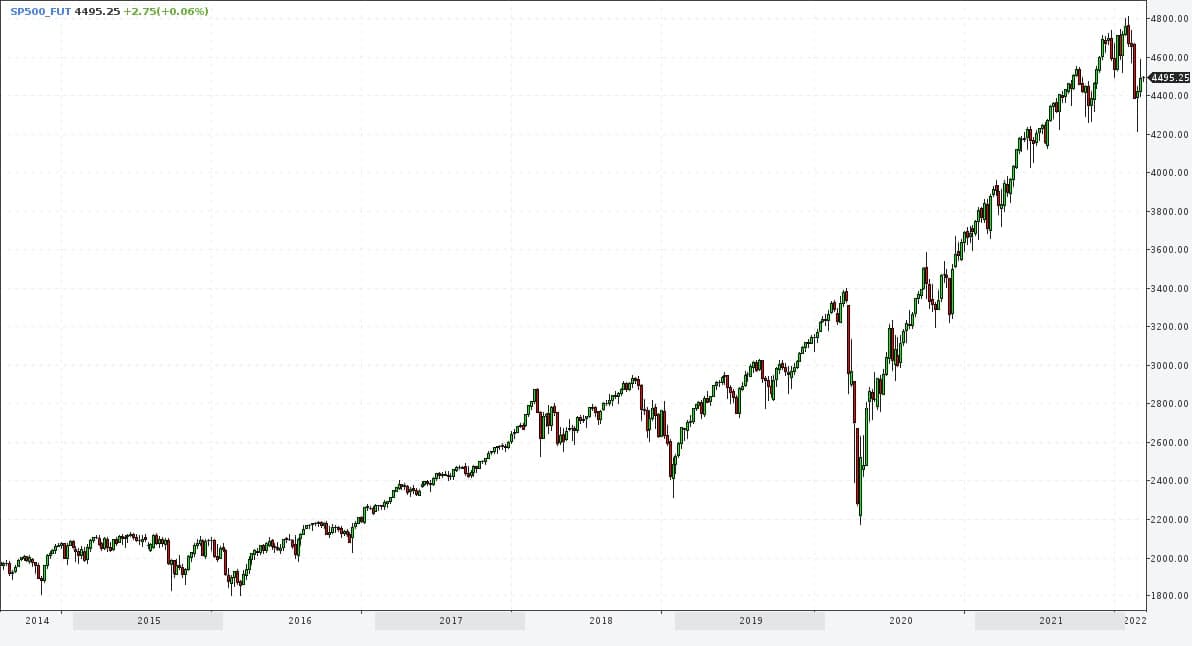

Как бы осторожно я ни относился к американскому рынку акций, но его недавнее падение не получило продолжения. Сейчас индекс S&P 500 поднялся до почти 4,5 тыс. п., преодолев 300 п. от минимума. Не ждал бы скорого возвращения к нему. Напротив, думаю, индекс в силах постепенно вернуться к абсолютному максимуму (4,8 тыс. п.).

Рублевые облигации торгуется без значимых изменений уже от 2 до 3 недель. ОФЗ завершили активную фазу падения раньше, первый корпоративный эшелон – позже, а высокодоходный сегмент еще, возможно, в ней находится. Но и для него фаза падения завершается. Однако в отличие от акций завершение падения облигационных котировок не означает их разворота к росту. Рынок ищет равновесие и в очередной раз его находит, чтобы задержаться здесь на какое-то, надеюсь, продолжительное время. Уже упоминавшийся подъем ключевой ставки минимизирует шансы подъема облигационного рынка. Также перспективно рискованной остается кривая доходности ОФЗ. Она сохраняет инверсию, т.е. надежду на то, что «дальше будет лучше». А рынок растет, как правило, в отрицании надежд (что неплохо демонстрируют рубль и отечественные акции).

Кризис облигационного рынка, вызванный ростом инфляции и ставок, достиг и сегмента ВДО. Первая заметная жертва — OR Group. И я воспринимал бы ее техдефолт не как исключение, а как проявление закономерности. Если вы столкнулись с реализацией плохого сценария на фондовом рынке, скорее всего, дальше будет только хуже. Это логика всего фондового рынка. Большинству она принесет потери, меньшинству — возможности.

А поскольку уходить с рынка я не планирую, хотел бы поделиться собственными выводами из ситуации, планами на будущее и стратегией сделок с облигациями (и не только).

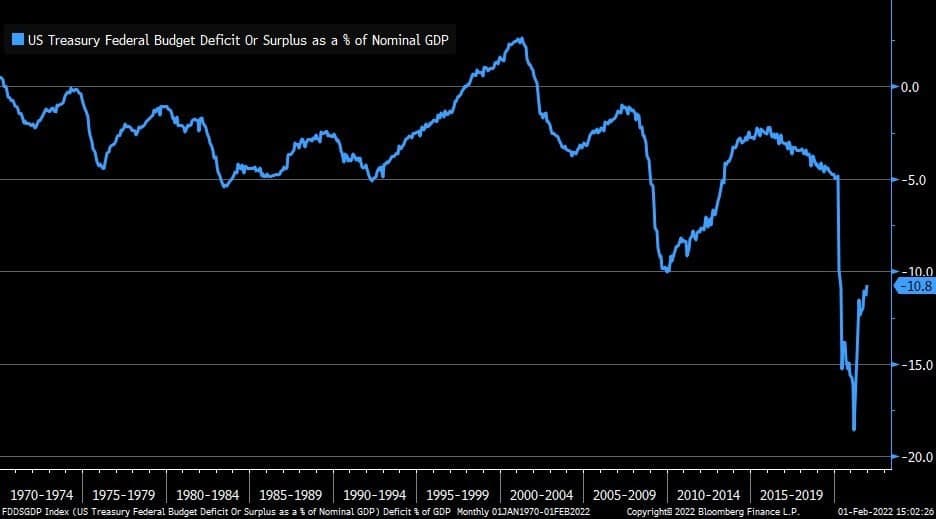

Инфляционно-долговой кризис – предсказуемое следствие монетарного бума, когда мировые ЦБ включались в активное управление экономиками. Самым ярким монетарным эпизодом стало ускорение денежной эмиссии в ходе преодоления пандемии после приостановки мировой экономики. Для сотен миллионов людей оно выразилось в прямых денежных выплатах. Эмиссию денег дополнили массированные покупки фондовых активов на балансы центробанков.

И Россия, и развитые страны уже столкнулись с вызванным разрывом производственных цепочек глобальным дефицитом и погружаются в вызванную дефицитом и избыточным предложением денег инфляцией.

Казалось бы, это не так важно, если мировая экономика растет. Так, прогнозы прироста ВВП США в 2021 году превышают 5%. Но этот прирост сопровождается или, скорее, обеспечивается опережающим накоплением долга и стабильно большим бюджетным дефицитом.

Итак, инфляция уже здесь. Правда, ФРС США и ЕЦБ пассивны, мы слышим только о планах повышения ставок, т.е. инфляция воспринимается ими как временная. Так что ее дальнейший прирост станет для них не менее неожиданным, чем само появление. И столь же неожиданным, видимо, окажется следующая часть инфляционного-долгового кризиса, долговая.

Сегодня OR Group должна погасить выпуск облигаций серии БО-07, либо перевести технический дефолт в полный. Каких-либо свидетельств того, что произойдет погашение, не вижу. Сомневаюсь и в частичном погашении. БО-07 с остатком долга ~585 млн.р. – непубличный выпуск, находящийся, по информации эмитента, у одного держателя. Техдефолт по нему произошел 20 января и уже привел к падению котировок всех рыночных выпусков OR вплоть до 30% от номинала. Переход к полному дефолту БО-07, по сложившейся практике, должен отправить рыночные выпуски облигаций в лист «Д» Московской биржи. Там, например, торгуются облигации «Каскада» и «Дяди Дёнера». Имея маркер «Д», и нынешние котировки облигаций OR Group могут оказаться ощутимо ниже. Далее, у группы есть время до 3 марта (ранее я некорректно указывал 18 марта) на погашение БО-07, хотя бы частичное, чтобы непогашенный долг не достигал 300 млн.р. В противном случае возникает оферта уже по рыночному выпуску 1P1. Данный выпуск имеет номинальную сумму ~1,1 млрд.р. и вчера торговался на 38% от номинала.

Однако, если и не дойдет до оферты 1P1 в связи с дефолтом БО-07, по 1P1 24 марта амортизация суммой ~370 млн.р. В декабре аналогичную амортизацию OR Group проходила с не скрываемыми сложностями. Но и пройдя амортизацию, группа сталкивается в апреле-мае с офертами по выпускам 1P1 и 1P2 совокупной номинальной суммой на тот момент ~2,1 млрд.р., связанными с нарушением ковенанта «чистый долг/EBITDA не более 4».

Плохим сценариям на рынке, вообще, свойственно развиваться без улучшений. А то, что я вижу, дает, объективно, немного шансов на чудо.

К сожалению, мы напрямую связаны с организацией выпусков облигаций OR Group. И, к сожалению, для меня техдефолт БО-07 всё же был во многом неожиданным. Поэтому стараюсь без ненужных надежд оценивать логику предстоящих событий. На надежды я бы в принципе не полагался в данной ситуации.

Сегодня-завтра весь сегмент ВДО, да и широкий рынок корпоративных облигаций может получить новый удар продаж, просто по факту дефолта БО-07.

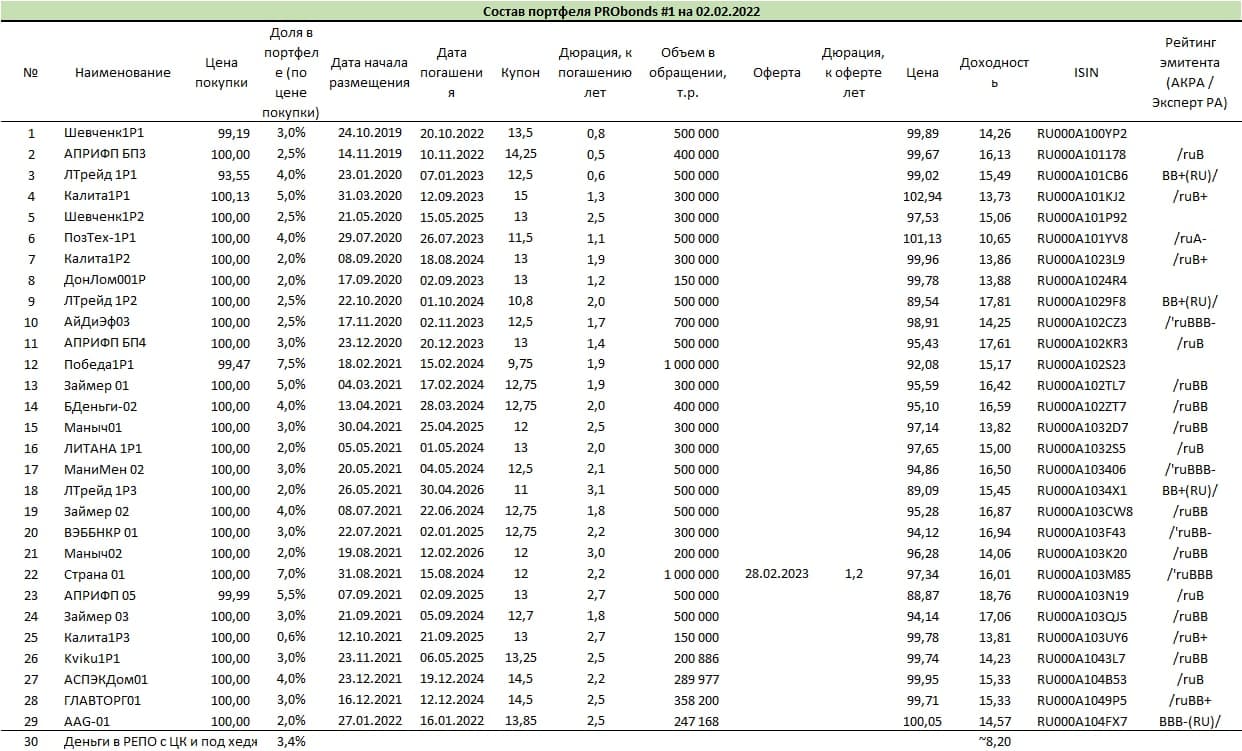

Оценка доходностей публичных портфелей PRObonds за последние 365 дней – 6,2% и 4,7% для портфелей #1 и #2 соответственно. Результаты не впечатляющие. Однако портфель PRObonds #1 полностью состоит из высокодоходных облигаций и переигрывает индекс ВДО Cbonds-CBI RU High Yield на 3,4% годовых (доходность последнего за 365 дней – 2,8%). При этом на длинной ретроспективе, с момента своего старта 3,5 года назад портфель отстает разве что от рынков акций.

Портфель #2 долгое время включал акции OR Group, которые снизили его совокупную доходность примерно на 3%. В ближайшее время этот портфель будет максимально похож по структуре на первый портфель. В дальнейшем в него вернутся спекулятивные позиции, а они в среднем приносят прибыль.

В обоих портфелях может быть увеличена доля облигаций петербургского девелопера AAG, с нынешних 2% до примерно 4%. Решение будет зависеть от состояния рынка облигаций и, предположительно, оно будет приниматься еще не на текущей неделе.

В середине февраля планируется размещение 3-го выпуска облигаций еще одного эмитента из Санкт-Петербурга – ЛК «Роделен» (https://t.me/probonds/7090) (ruBBB-; первый выпуск погашен полностью, второй – частично). Эти бумаги должны будут пополнить портфели PRObonds.

Немного об опережении портфелями индекса Cbonds High Yield, в первую очередь портфелем #1, состоящим строго из ВДО. Оно превысило 3% годовых и перестало быть статистическим отклонением. Высокодоходный сегмент переходит в естественное состояние: доходности выросли и начинают отражать дефолтные риски. А поскольку сами дефолты становятся отличной от нуля величиной, принципиального снижения доходностей я бы не ждал. Не диверсифицированный портфель и раньше мог быть обнулен всего одним-двумя дефолтами. Однако сейчас, если диверсифицировать портфель ВДО вслепую, по аналогии с индексами облигаций, он в среднем даст результат, близкий или ниже результата широкого облигационного рынка. Большие купоны будут корректироваться дефолтными потерями.

Если же избегать дефолтов или снизить их ущерб путем меньшей доли наиболее рискованных бумаг в портфеле, можно получать доходность, до которой и широкому рынку облигаций, и банковским депозитам будет далеко. На эту стратегию и рассчитаны портфели PRObonds. Каким бы неприятным не был эпизод с техдефолтом OR Group по непубличному выпуску облигаций БО-07 (тело долга около 585 млн.р.), мои портфели он задел лишь отчасти.

Что до OR Group, то завтра 3 февраля, эмитент, видимо, объявит полный или частичный дефолт по непубличному выпуску облигаций БО-07 (сумма долга около 585 млн.р.). Это должно послужить новым поводом к продажам во всем сегменте ВДО. Правда, думаю, уже только локальным поводом.

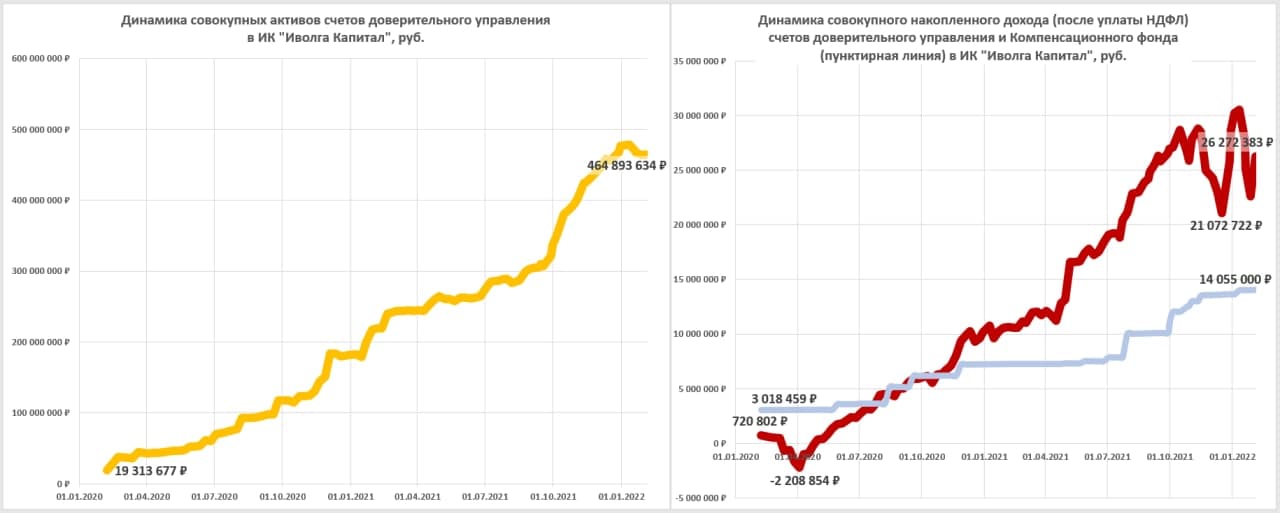

Оценка суммы активов частных инвесторов под управлением ИК «Иволга Капитал» с 19 по 31 января снизилась до 464 млн.р. (-5 млн.р.). Снизилась и оценка накопленного клиентами совокупного дохода, до 26,2 млн.р. (-1,5 млн.р.).

Оценка годовых доходностей клиентских счетов (для счетов, которые управляются не менее 1 года и за это время не имели значительных дозаводов или выводов средств) также стала ниже: в среднем 8,4% годовых до уплаты НДФЛ (после уплаты НДФЛ – 7,3%), все комиссии учтены.

Компенсационный фонд (на покрытие дефолтных рисков и рисков глубокой просадки облигаций) превышает 14 млн.р. (3% от активов).

Наибольшую среднюю долю в портфелях ДУ (4% более от активов) занимают следующие позиции:

o Облигации Kviku

o Облигации БыстроДеньги

o Облигации ГК Страна Девелопмент

o Облигации Займер

o Облигации АПРИ Флай Плэнинг

o Облигации Маныч-Агро/АО им. Т.Г. Шевченко

o Облигации ВЭББАНКИР

o Облигации АйДиЭф/МаниМен

o Облигации Лизинг-Трейд

o Облигации Агрофирма-племзавод Победа

o Свободные деньги (размещаются в РЕПО с ЦК под ~8% годовых)

Всего в портфели входят 28 разных выпусков облигаций.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

О тактике операций.

Сначала об отношении к результатам управления. С одной стороны, у нас появились портфели с годовыми доходностями около 5%, что не радует. С другой – это худшие и всё же точечные результаты, с которыми мы работаем отдельно и имеем возможности их улучшить. К тому же резкое снижение доходностей произошло лишь во второй половине января и, думаю, не станет затяжным. При этом 2021 год все портфели завершили с доходностями не ниже 6,9% до НДФЛ (значение 6,9% в качестве нижней планки целевой доходности было выбрано как средняя ставка банковского депозита в 4 квартале 2021 года). И широкий рынок облигаций, и сегмент ВДО мы с запасом переиграли.

На будущее результативность, по моим ожиданиям, должна улучшаться, поскольку рынок облигаций активно перестраивается по ставкам доходностей вверх. До сих порт это было следствием падения облигационных котировок. Однако ожидаемые новые размещения облигаций в среднем вряд ли будут иметь доходности ниже 15% годовых. А это позволит получить достаточные доходы от управления и при ключевой ставке, близкой к 10%, и при инфляции, превышающей нынешние почти 9%. Еще больший рост ставки и инфляции усложнит работу, но сомнительно, что вызовет потрясения, аналогичные недавним.

Что касается самих операций, то отмечу только то, что фондовый и облигационный рынок России находится в фазе паники или апатии, либо уже даже преодолевает их. А значит, шансы на дальнейшие падения существенно сократились. Если до сих пор мы всячески сокращали риски, и это началось еще со второй половины октября, то теперь, думаю, будем относиться к ним терпимее, равно как и к инвестиционным возможностям на рынке ВДО – с большим интересом.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

Рубль. Резкий подъем пар доллар/рубль и евро/рубль с последующим откатом от достигнутых вершин, произошедшие на истекшей неделе, воспринимаю как формирование максимумов этих пар на недели или месяцы вперед. Обновление максимумов (а это чуть выше 80 рублей за доллар и около 91 рубля за евро) возможно. Однако оно не должно усиливать тренда на ослабление рубля, а будет остаточной реакцией разочарования на рынке. Не жду и значительного укрепления рубля. Точка притяжения – 75 рублей за доллар, и о бОльших достижениях пока говорить рано.

Российские акции. Недавно писал, что считаю состоявшимися и панику на нашем фондовом рынке, и завершение нисходящего тренда. Как и в случае с рублем, обновление минимумов по индексам МосБиржи и РТС возможно, но оно выступит лишь частью фигуры разворота трендов. Наступает время впитывания инфляции ценами акций. Тогда как санкционная риторика должна начать несколько утихать.

Американский рынок акций. Возможны варианты. Но за базовый взял бы возобновление роста рынка, не обязательно с обновлением максимальных значений по индексам S&P 500 или NASDAQ. В дальнейшем ждал бы более глубокой просадки рынка. Буду искать возможности для игры на понижение, если окажусь прав с первой частью данного сценария.

Нефть. Понимания недостаточно, чтобы высказывать предположения.

Золото. Графически, металл движется рамках сходящегося диапазона колебаний. Сегодня золото находится вблизи нижней границы диапазона. И, думаю, имеет высокие шансы пробить ее вниз. Пока без ориентиров того, насколько сильным будет пробой.

Рублевые облигации. Менее чем через 2 недели будет объявлено решение Банка России по ключевой ставки. Ожидается, что она будет увеличена на 50-100 б.п. до 9-9,5%. ОФЗ дают премию к потенциальному значению ставки, имея актуальные доходности 9,5-9,7%. Корпоративные бумаги наивысшего кредитного качества также учитывают вероятный рост ставки. Сложившиеся уровни доходностей придают рынку устойчивости. Вслед за сильным ценовым падением облигаций в январе ожидаю или их стабилизации, или некоторого повышения.

Есть старое наблюдение, позволяющее судить об истощении падения фондового рынка. Во-первых, падение должно начать вызывать панику или апатию игроков. Во-вторых, рост после такого падения должен ими игнорироваться. В конце прошедшей и начале этой недели на российском рынке акций и облигаций мы были свидетелями первого, а вчера – второго.

Сказанное не является гарантией разворота вверх. И, вообще, не является прогнозом фондового роста. Но дает, возможно, более важный прогноз: дальнейшие ставки на снижение акций или облигаций, скорее всего, будут разочаровывающими.

Не говорю в данном контексте ни про рубль, ни про американские акции. Хотя рубль также, видимо, уже меру своего ослабления выбрал.

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

Оценка доходностей публичных портфелей PRObonds за последние 365 дней – 6,2% и 4,7% для портфелей #1 и #2 соответственно. Результаты не впечатляющие. Однако портфель PRObonds #1 полностью состоит из высокодоходных облигаций и переигрывает индекс ВДО Cbonds-CBI RU High Yield на 3,4% годовых (доходность последнего за 365 дней – 2,8%). При этом на длинной ретроспективе, с момента своего старта 3,5 года назад портфель отстает разве что от рынков акций.

Оценка доходностей публичных портфелей PRObonds за последние 365 дней – 6,2% и 4,7% для портфелей #1 и #2 соответственно. Результаты не впечатляющие. Однако портфель PRObonds #1 полностью состоит из высокодоходных облигаций и переигрывает индекс ВДО Cbonds-CBI RU High Yield на 3,4% годовых (доходность последнего за 365 дней – 2,8%). При этом на длинной ретроспективе, с момента своего старта 3,5 года назад портфель отстает разве что от рынков акций. В обоих портфелях может быть увеличена доля облигаций петербургского девелопера AAG, с нынешних 2% до примерно 4%. Решение будет зависеть от состояния рынка облигаций и, предположительно, оно будет приниматься еще не на текущей неделе.

В обоих портфелях может быть увеличена доля облигаций петербургского девелопера AAG, с нынешних 2% до примерно 4%. Решение будет зависеть от состояния рынка облигаций и, предположительно, оно будет приниматься еще не на текущей неделе. Оценка суммы активов частных инвесторов под управлением ИК «Иволга Капитал» с 19 по 31 января снизилась до 464 млн.р. (-5 млн.р.). Снизилась и оценка накопленного клиентами совокупного дохода, до 26,2 млн.р. (-1,5 млн.р.).

Оценка суммы активов частных инвесторов под управлением ИК «Иволга Капитал» с 19 по 31 января снизилась до 464 млн.р. (-5 млн.р.). Снизилась и оценка накопленного клиентами совокупного дохода, до 26,2 млн.р. (-1,5 млн.р.).

Есть старое наблюдение, позволяющее судить об истощении падения фондового рынка. Во-первых, падение должно начать вызывать панику или апатию игроков. Во-вторых, рост после такого падения должен ими игнорироваться. В конце прошедшей и начале этой недели на российском рынке акций и облигаций мы были свидетелями первого, а вчера – второго.

Есть старое наблюдение, позволяющее судить об истощении падения фондового рынка. Во-первых, падение должно начать вызывать панику или апатию игроков. Во-вторых, рост после такого падения должен ими игнорироваться. В конце прошедшей и начале этой недели на российском рынке акций и облигаций мы были свидетелями первого, а вчера – второго.