Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Фондовая секция Московской биржи закрыта, и обновлений публичных портфелей ВДО (PRObonds #1, #2) до момента ее открытия не сделать.

Однако секция денежного рынка полноценно работает. И с 28 февраля мы запустили индикативный портфель денежного рынка. Пока портфель один. И он разделится на два, когда потребуется. Сейчас в портфеле – только однодневные сделки РЕПО с Центральным контрагентом, причем инструментарий – исключительно ОФЗ (ОФЗ 26228, 26230, 24021, 52002, 52001 и ряд других госбумаг). Расчет доходности на данный момент упрощен. Это доходность индекса MXREPO за минусом 1,5% годовых. Снижение доходности в сравнении с индексом продиктовано транзакционными издержками (около 0,2% в год) и тем, что индекс включает в расчет сделки с корпоративными облигациями, которые дают более высокий доход, а мы пользуемся только ОФЗ, с меньшей доходностью РЕПО. В дальнейшем в портфель пополнят корпоративные бумаги, что поднимет его результативность.

Задача портфеля – обыгрывать рынок депозитов. Именно сейчас это сделать сложно, банки предлагают щедрые условия размещения денег. Отмена НДФЛ также добавляет привлекательности депозитам.

Однако портфель обладает своими преимуществами. Во-первых, ликвидность: деньги блокируются с момента заключения сделки до следующего утра, в остальное время их можно вывести или использовать для прочих покупок. Во-вторых, мобильность: при замедлении инфляции и снижении ключевой ставки часть активов можно оперативно переместить в ОФЗ или другие высоконадежные облигации. В-третьих, кредитное качество, которое соответствует и может превышать кредитное качество Российской Федерации.

Кстати, если ключевая ставка на фоне событий вокруг Украины будет вновь повышена, портфель денежного рынка выиграет у депозитов, поскольку фиксирует доходность на день, а не на месяцы вперед. А как показал 2015 год, на постепенное снижение ключевой ставки банковские депозиты реагируют заметно быстрее, чем сделки РЕПО (с начала 2015 по конец 2017года индекс MXREPO обгонял депозиты в среднем на 1% годовых).

Есть еще сложный процент. При однодневном РЕПО реинвестирование доходов происходит каждый день. Так, при номинальной доходности индекса РЕПО, равной 20% годовых, его реальная доходность за год даже с учетом биржевой комиссии (около 0,2% в год) превысит 22%

Наш портфель денежного рынка с 28 февраля по 9 марта принес 0,5%, что соответствует 19% годовой доходности, повторюсь, при мгновенной ликвидности.

По предварительной оценке «Эксперт РА», по итогам 2021 года компания занимает 2-е место по портфелю и выдачам онлайн-микрозаймов в России. Доля МФК на рынке по объёму выданных онлайн микрозаймов сохранилась на уровне порядка 11%.

Деятельность МФК характеризуется высоким уровнем рентабельности (RoE по РСБУ за период с 01.10.2020 по 01.10.2021 составила 66%) и эффективности кредитного процесса (уровень операционных расходов составляет 11,2% по отношению к объёму выданных за тот же период займов).

Ресурсная база высоко диверсифицирована по кредиторам: на долю крупнейшей группы приходится 4,9% пассивов, на долю 5 крупнейших – 6,7%. Высокий уровень отношения операционного денежного потока к выплатам по долгу на горизонте 12 месяцев обуславливает низкую долговую нагрузку

/Облигации МФК "Займер" входят в портфели PRObonds на 12% от активов/

Видимо, до конца нынешней недели ЦБ не будет возобновлять торги на фондовой секции Московской биржи. Нужно время на подготовку покупки акций и ОФЗ со стороны ФНБ, на основные анонсы исхода иностранных компаний из РФ и анонсы основных санкций. Нужно время на формирование контура валютных ограничений.

Закрытие фондовой секции – опережающее действие, которое должно иметь целями снижение масштаба фондового падения и волатильности и снижение банковских рисков, вызванных фондовым падением.

Сравним с другим опережающим действием, точнее их набором, направленным на поддержание курса рубля. Повышение ключевой ставки до 20%, введение 12%-ной комиссии на биржевую покупку долларов, евро и фунтов больших результатов не дали: на начало 28 февраля (после повышения ключевой ставки) курс доллара на МосБирже составлял 90 рублей, закрытие сессии 5 марта было уже по 105, а сейчас на FOREX доллар торгуется вблизи 129 рублей. Потеря рубля к доллару за это время – 30%.

В 2014 году подъем ключевой ставки до 17,5% пришелся на разворот пары доллар/рубль от стремительного роста к заметной коррекции. В нынешних реалиях аналогичные и более масштабные меры подобного эффекта не дали.

Так что, когда фондовая секция откроется, предположим, 14-21 марта, откроется она, скорее всего, заметным снижением котировок акций и облигаций. Вряд ли меньше, чем на сходные с рублевыми потерями 30%.

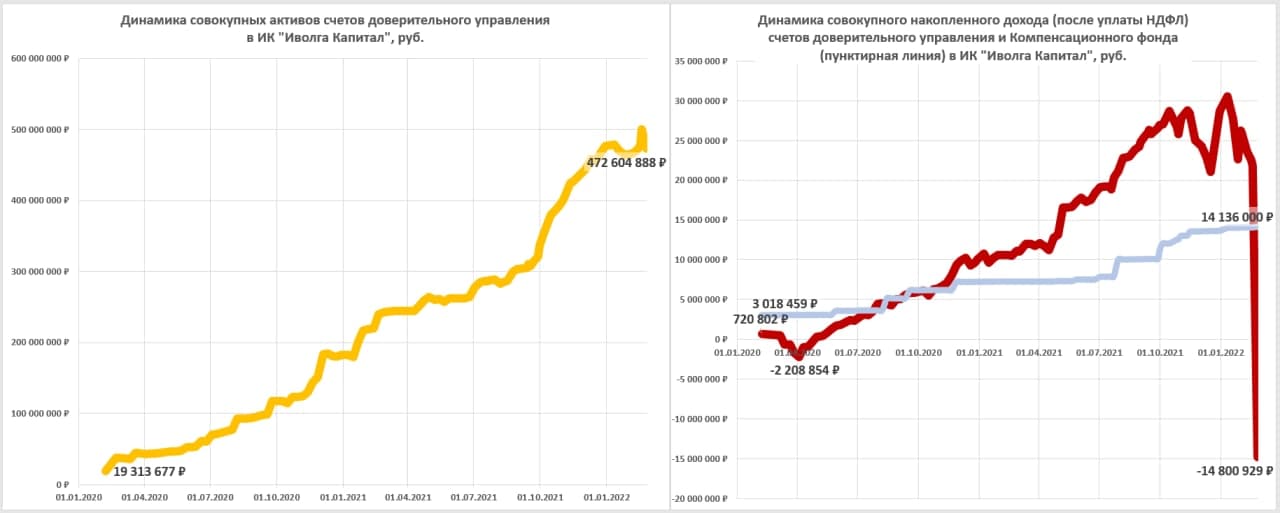

Дожидались открытия торгов для актуализации данных доверительного управления, однако уже 10 календарных дней фондовая секция Московской биржи не работает. Поэтому представляем информацию по состоянию на 25 февраля.

Оценка суммы активов частных инвесторов под управлением ИК «Иволга Капитал» в облигационных портфелях на 25 февраля составляла 472 млн.р. Накопленный доход клиентов стал накопленным убытком – минус 14,8 млн.р.

Компенсационный фонд (на покрытие дефолтных рисков) остался на прежнем уровне – 14 млн.р. (3% от активов).

Оценка годовых результатов клиентских счетов (для счетов, которые управляются не менее 1 года и за это время не имели значительных дозаводов или выводов средств) опустилась в среднем до 0% с учетом НДФЛ и комиссий.

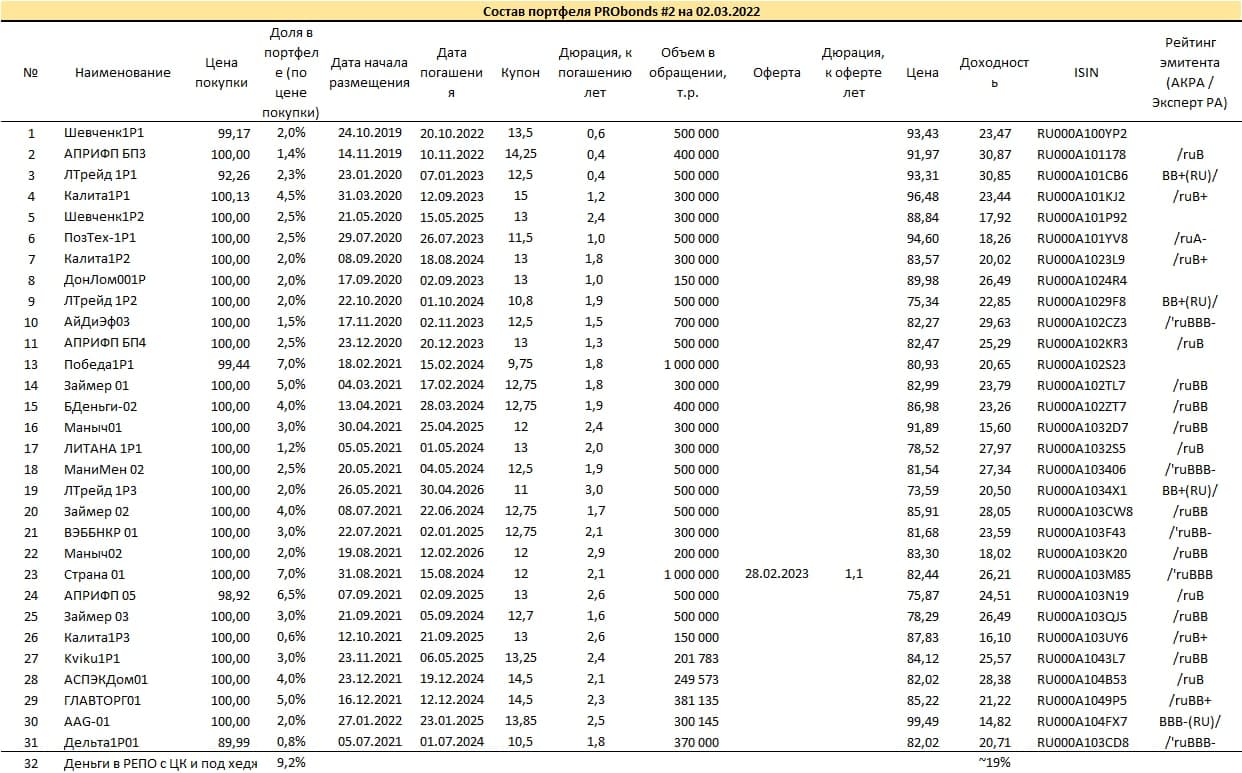

Наибольшую среднюю долю в портфелях ДУ (4% более от активов) занимают следующие позиции:

o Облигации Kviku

o Облигации ГК Страна Девелопмент

o Облигации Займер

o Облигации АПРИ Флай Плэнинг

o Облигации Маныч-Агро/АО им. Т.Г. Шевченко

o Облигации ВЭББАНКИР

o Облигации АйДиЭф/МаниМен

o Облигации Лизинг-Трейд

o Свободные деньги (сейчас размещаются в РЕПО с ЦК под ~19% годовых)

Всего в портфели входят 30 разных выпусков облигаций.

О тактике операций

Предсказуемость фондового рынка, а вместе с ним сегмента высокодоходных облигаций обнулилась. Единственный, наверно, механизм компенсации рисков – стабильно высокая доля денег в портфелях, которая последнее время не падала ниже 20% от совокупных активов ДУ. С 28 февраля она размещается по ставке около 19% годовых.

Основная задача сегодня – мониторинг кредитного состояния эмитентов. Благо, рынок позволит при необходимости заменить одни просевшие облигации на другие. В остальном, к сожалению, понимание ситуации и стратегии действий отсутствует.

Параллельно мы запустили дополнительную линейку доверительного управления, сосредоточенную на денежном рынке, чтобы диверсифицировать свои операции и риски и возможности клиентов. Отчеты о портфелях денежного рынка будут появляться по мере накопления активов в данных портфелях.

Общались сегодня с представителями двух застройщиков — «АСПЭК-Домстрой» (Ижевск) и АПРИ «Флай Плэнинг» (Челябинск). И те, и другие строят эконом, комфорт, комфорт+. И там, и там отмечают всплеск спроса на жилье. Видимо, после сегодняшней 30%-ной надбавки на покупку долларов, евро, фунтов спрос окажется еще выше. Срезы результатов продаж сообщим после мартовских праздников.

/Облигации «АСПЭК-Домстрой» входят в портфели PRObonds на 4% от активов, облигации АПРИ «Флай Плэнинг» — на 10,4%/

Первая. Понижение рейтинга от Fitch. Понятный ответ на выборочный техдефолт по гособлигациям (платежи замораживаются для нерезидентов из недружественных России стран). Понижение сразу на 6 ступеней, с BBB до B. Впереди, очевидно, аналогичные даунгрейды от S&P и Moody`s.

Вторая новость, более жесткая – введение комиссии 30% на покупку валюты через брокерские счета. При нынешнем курсе доллара купите вы его сегодня не дешевле 130 рублей за единицу.

Россия внешними и собственными силами стремительно и надолго изолируется от мирового финансового и торгового рынка. Глубокий экономический кризис мы уже получили. Его контуры и то, как рациональнее себя вести в новых условиях – вопросы ближайших дней.

На 25 февраля, по итогам последних торгов на фондовой секции оба портфеля PRObonds ушли в минус вслед за рынком облигаций и фондовым рынком РФ в целом. Когда торги откроются, ожидаю их дальнейшего снижения из-за роста ключевой ставки, депозитов и доходностей облигаций. Ожидаю. что справедливые уровни доходностей ВДО после недавних и ближайших шоков окажутся около 25-27% (на горизонте 2-3 месяцев). Средняя доходность облигаций в портфелях PRObonds сейчас – 23%. Так что новое падение, вероятно, ограничится еще примерно 3-8%. Что опустит годовой результат портфелей до -8-13%.

Главный вопрос – избежание дефолтов в портфелях ВДО. Если вспомнить облигации OR Group, которые входили в портфели, то выведены из портфелей они были почти за месяц до техдефолта по непубличному выпуску эмитента (БО-07, в портфели он не входил). Сами же входившие в портфели выпуски до сих пор обсуживаются эмитентом и до спецоперации на Украине торговались в диапазоне 25-45% от номинала, пусть и в листе «Д». OR продолжительное время показывала ухудшение бизнес-показателей. Так что накопленный на этой позиции опыт, думаю, позволит своевременно вывести из портфелей явно проблемные имена. Пока же мы начали активное взаимодействие с эмитентами для оценки их кредитного состояния.

Спекулятивные операции. В портфеле #2 возможна короткая позиция во фьючерсе на нефть, во фьючерсе на американский рынок акций, длинная позиция в российских акциях. Пока для любой из этих позиций не созданы достаточные условия.

Также в ближайшее время должен появиться публичный портфель денежного рынка. Предполагаю, что он будет состоять из сделок РЕПО, гособлигаций, возможно, периодически какой-то спекулятивной части. Портфели PRObonds #1 и #2, основанные на ВДО, продолжу вести, как и раньше.

Вчера указом президента наша финансовая система была максимально замкнута в себе. Привлекательность рубля вчера постарался поддержать и Банк России, подняв ключевую ставку до 20% (правда, пока не ясно, мне по меньшей мере, что будет с кредитным рынком).

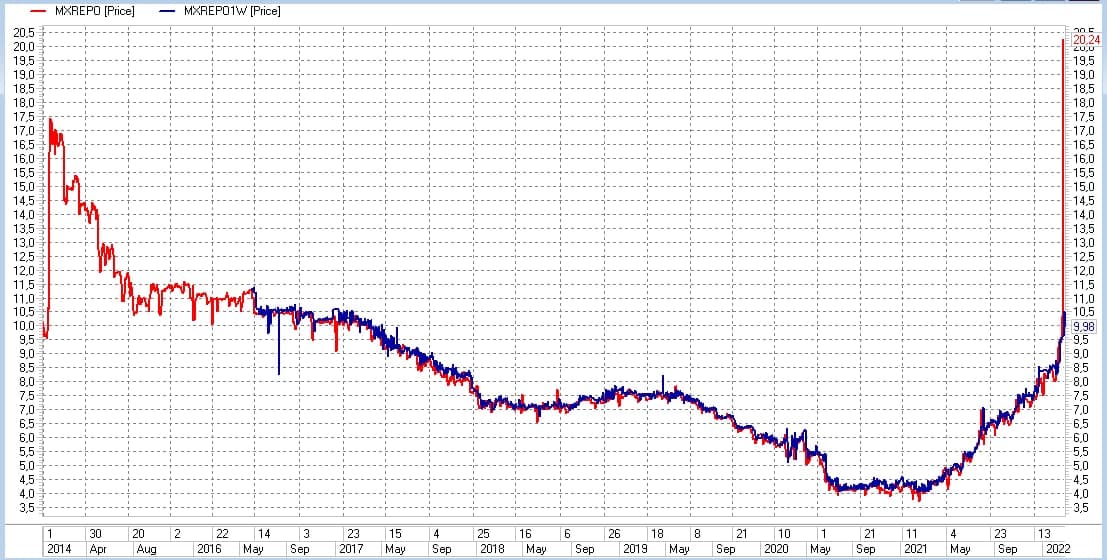

Так или иначе, рублевый денежный рынок резко поднял свою востребованность. Думаю, целесообразно, сделать публичный портфель этого рынка. Пока же предлагаю взглянуть на индекс размещения свободных рублей в т.н. сделках РЕПО с ЦК. Интерес к сделкам РЕПО с центральным контрагентом продиктован их максимальным кредитным качеством. Контрагент по сделкам – НКЦ (кредитный рейтинг от АКРА – ААА(RU)), ликвидность – мгновенная, т.к. деньги можно размещать на ночь. Ставка однодневного РЕПО вчера превысила до 20% вслед за ключевой.

Реальность немного хуже. Так, мы вчера мы разместили свободные рубли под 19,5% годовых, на ¾ процента ниже значения индекса. Но в остальном сделки РЕПО доступны почти любому инвестору. И если ставки будут не снижаться, а расти, рынок РЕПО будет реагировать на рост одним из первых.

Обращение к инвесторам Романа Макарова, генерального директора МФК "Займер":

__________

Уважаемые инвесторы! Последние политические события безусловно изменят реалии финансового рынка за счёт переориентации бизнеса многих игроков с зарубежного направления на внутреннее, российское.

Следует отметить, происходящее не окажет прямого влияния на деятельность МФК "Займер", поскольку:

• бизнес сосредоточен исключительно в РФ;

• нет заимствований в зарубежных компаниях, фондах, на инвестиционных площадках и т.д.;

• есть собственный капитал в размере 3,36 млрд ₽ и заёмные средства, привлечённые только на российском рынке;

• все счета и операции - исключительно в российских банках;

• мы не зависим от бизнес-процессов зарубежных проектов холдинга Robocash Group;

• технологические ресурсы компании полностью сосредоточены в РФ.

В то же время МФК "Займер" принимает меры для благополучной адаптации бизнеса к возможным изменениям в отечественной экономике. У нас уже есть этот опыт. Напомню, благодаря верному выбору кредитной политики компания успешно преодолела кризисный 2020 год с хорошим финансовым результатом. К новому периоду экономической турбулентности мы полностью готовы.