Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

По завершении первой после перерыва более-менее нормальной торговой недели можно сделать срез облигационных доходностей.

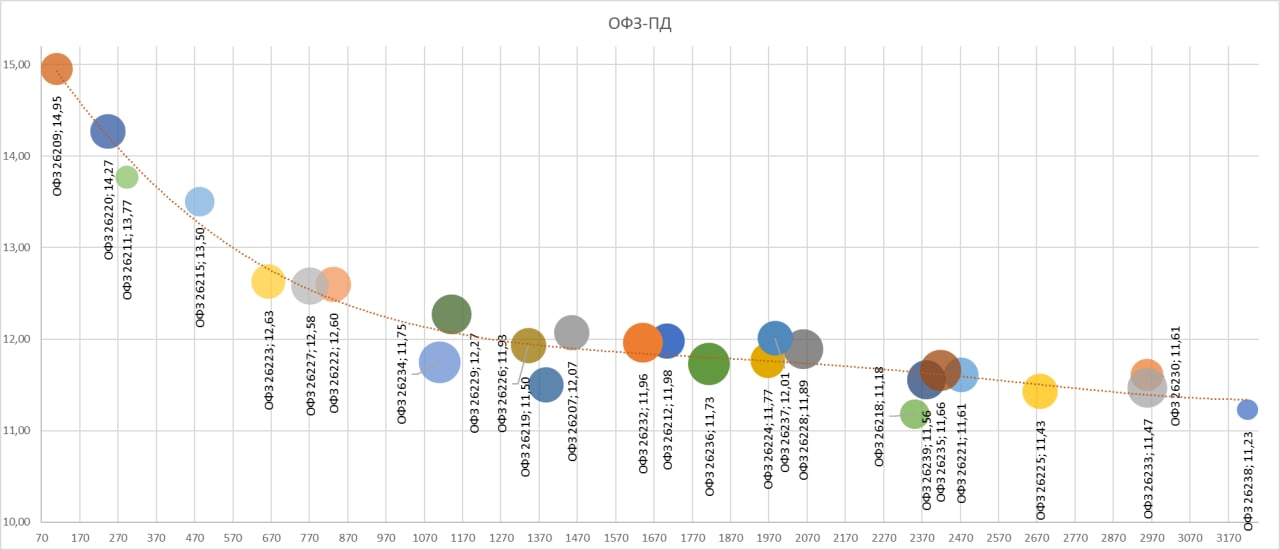

ОФЗ. Инверсия кривой доходности здесь читается уже год. Всегда относился к ней как к проявлению риска ценового снижения. И риск раз за разом реализовывался. Сейчас же ситуация и вовсе рискованная. Отрицательный наклон кривой доходности стал более отвесным (разница между доходностью коротких и длинных бумаг превышает 3%). А сами доходности значительно ниже уровня не только ключевой ставки (ее-то можно опустить), но и растущей инфляции (сейчас 15,5%). В прошлом, чтобы не нервничать, можно было купить ОФЗ со сроками погашения около года, получив аналоги депозита. Сегодня даже такая покупка сразу проиграет депозиту и будет иметь шансы на ощутимую волатильность. Отсутствие нерезидентов на торгах создало спекулятивно высокие цены, но, фактически, обнулило возможности для не спекулятивных покупок ОФЗ.

ОФЗ оказывают прямое влияние на сектор облигаций субъектов федерации. Конечно, премия их доходностей к ОФЗ есть и заметна. Средняя доходность – вблизи 14-15% (у ОФЗ – 12%), интереснее ОФЗ-щной, но достаточно ли? Банковский депозит опять в выигрыше.

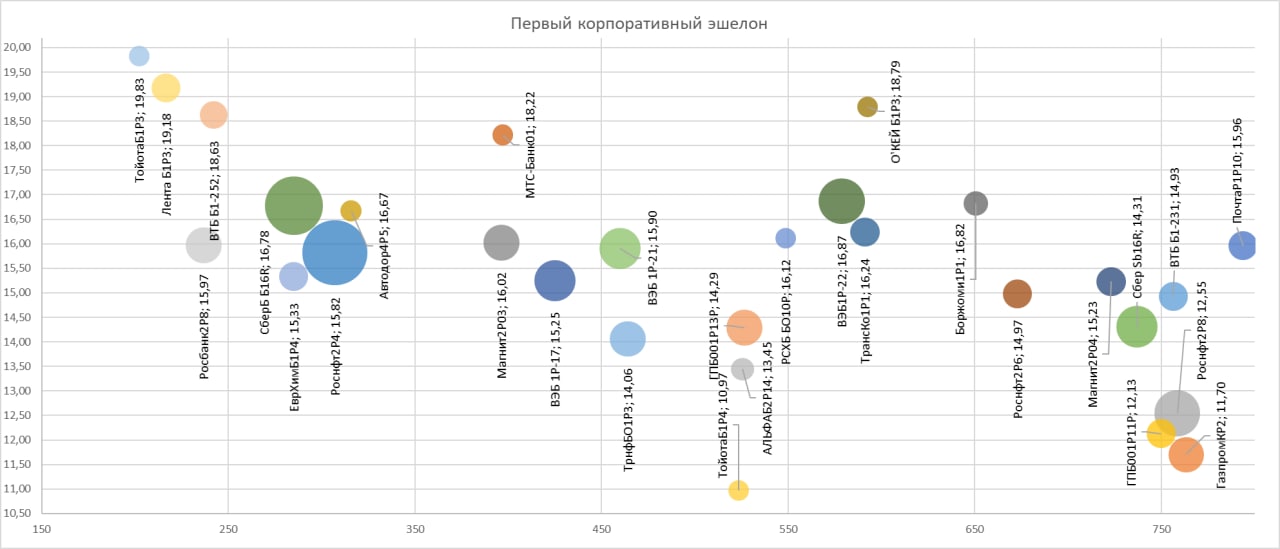

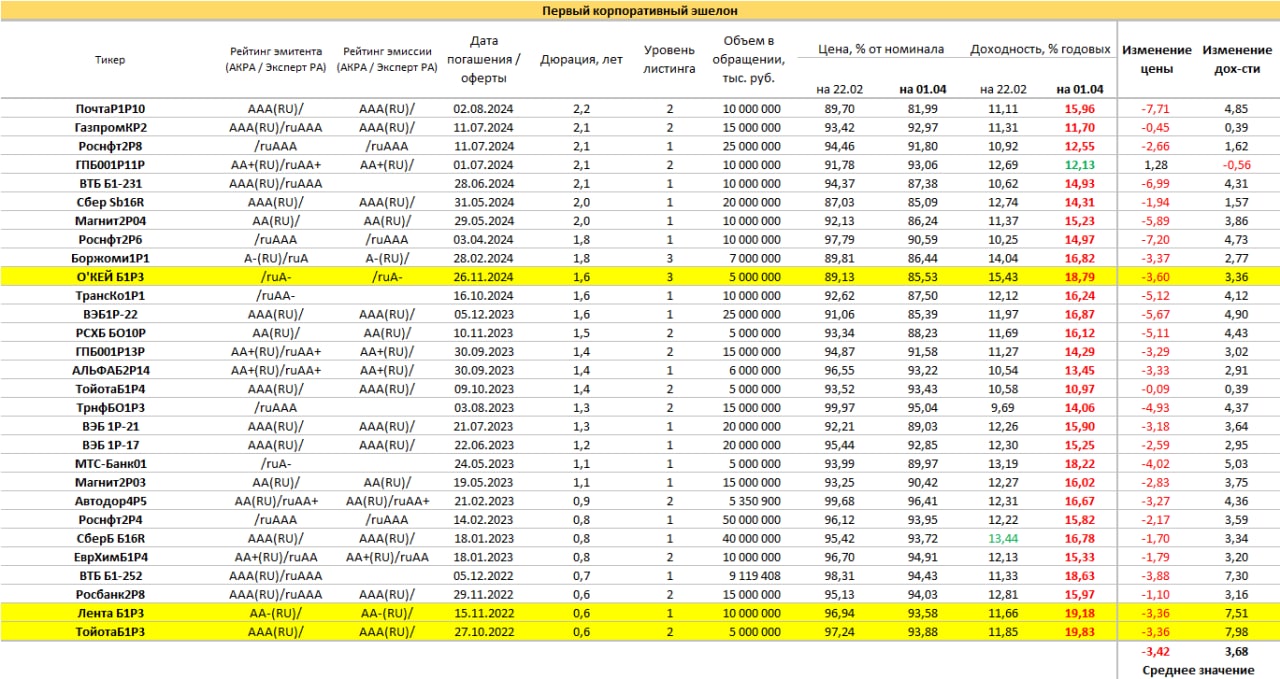

Еще выше доходности в первом эшелоне корпоративных облигаций, причем тут и ликвидность более дружелюбна. И всё же реальный потолок доходностей в районе 17% годовых. Эта ставка на удачу выглядит предпочтительнее прочих. Если инфляция замедлит галоп (хотя сомнительно, что она не преодолеет 17%) при смягчении ДКП Банком России, то эти 17% окажутся достаточно стабильной величиной для вложенных в них денег. Если.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

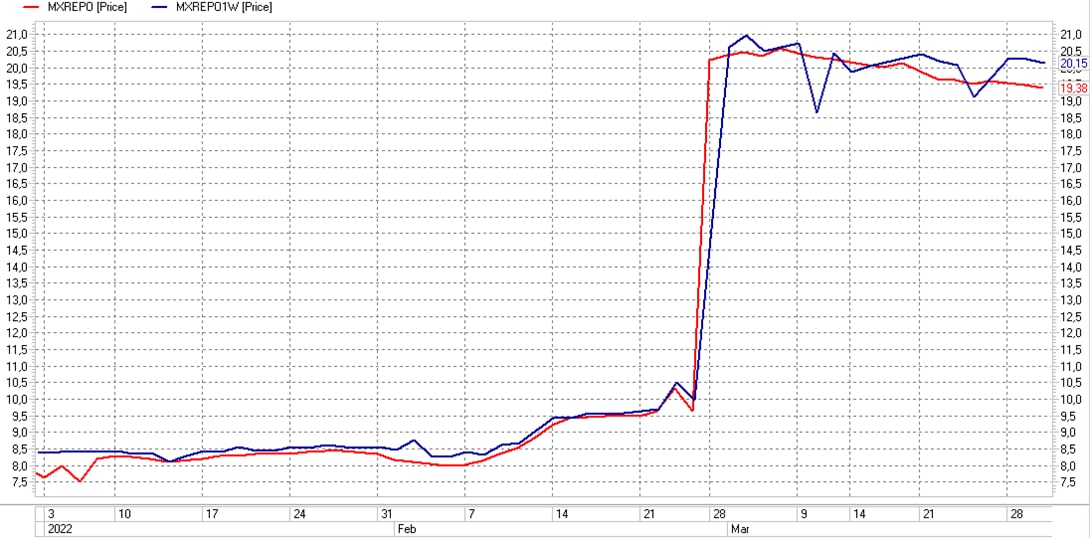

Индикативный портфель денежного рынка запущен 28 февраля, когда ЦБ РФ резко поднял ключевую ставку. Расчет портфеля за это время не менялся и оценивается по формуле: доходности индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

Первый месяц ведения портфеля завершается с накопленным доходом 1,6% или 18,7% годовых. Это примерно соответствует реальным операциям РЕПО с ЦК, которые мы проводим на счетах доверительного управления и собственных счетах. Доходность портфеля денежного рынка пока чуть ниже средней доходности банковских депозитов (по статистике ЦБ, средняя максимальная доходность в топ-10 банков на первые 2 декады марта – 20,1%). Однако депозиты постепенно становятся ниже, так что через пару недель ситуация может измениться на противоположную.

Помимо динамики портфеля, которая сейчас представляет собой почти прямую линию, прилагаю иллюстрацию сделок РЕПО с ЦК под наиболее ликвидные акции как базисный актив. Сделки приведены за 28-31 марта. Видим, что, хоть и растет инфляция, на денежном рынке в наиболее ликвидной его части в среднем доходности заметно ниже уровня ключевой ставки (аналогичны уровни ставок РЕПО сейчас и под ОФЗ). Т.е. свободных денег в моменте достаточно. Что говорит в пользу и снижения депозитных ставок, и, видимо, роста фондового рынка. Правда, без определения продолжительности того и другого.

Рейтинговое агентство «Эксперт РА» понизило рейтинг кредитоспособности нефинансовой компании «Калита» до уровня ruC и изменило прогноз на развивающийся. Ранее рейтинг компании действовал на уровне ruB+ со стабильным прогнозом.

ООО «Калита» занимается оптовой торговлей нефтепродуктами, выступая в качестве посредника между крупнейшими нефтеперерабатывающими заводами и предприятиями малого и среднего бизнеса. «Калита» ведёт свою деятельность в тесной взаимосвязи с дочерней компанией ООО «Стройтехинвест», которая, располагая собственным парком грузовых автомобилей, обеспечивает как транспортировку закупаемой «Калитой» продукции в адрес заказчиков, так и ведение операций со сторонними компаниями в собственных интересах.

Пересмотр кредитного рейтинга обусловлен публикацией 30 марта 2022 года ООО «Калита» сообщения о рисках кредитоспособности компании, в котором указан факт наличия просроченной задолженности перед действующими кредиторами. Согласно сообщению, в настоящее время ведутся переговоры с кредиторами о вариантах урегулирования задолженности. Агентство трактует факт неисполнения обязательств перед кредиторами в срок как технический дефолт. Наступление технического дефолта является основанием для снижения рейтинга кредитоспособности компании до уровня ruС согласно методологии агентства.

Инфляция уже превышает показатели 2015 года, и при этом темпы ее роста сейчас кратно выше.

В экономике всё ещё превалируют проинфляционные факторы: на складах ещё осталась продукция, закупленная по старым ценам, расчёты по многим контрактам всё ещё вычисляются из прежних условий.

В ближайшее время не стоит ожидать значительного снижения инфляции, а с ней, следовательно, и снижения ставок на рынке.

Завтра 1 апреля выплата купона по облигациям Калита1P2. Если с учетом опубликованного эмитентом пресс-релиза о существенных рисках его кредитоспособности завтра эмитент не перечислит указанный купон в НРД, ИК "Иволга Капитал" планирует перевести необходимую для выплаты купона сумму в НРД самостоятельно, предоставив, таким образом, заем эмитенту.

Мы планируем предпринять этот шаг в случае его необходимости (невыплаты купона эмитентом), чтобы, как нам кажется, снизить давление продаж на рынке на какое-то время и позволить держателям или покупателям облигаций ООО "Калита" более трезво оценить ситуацию. Мы не имеем какой-либо финансовой заинтересованности в снижении этого давления и стабилизации цен облигаций. Помимо этого, не считаем, что этот шаг улучшит кредитное качество эмитента.

Андрей Хохрин, генеральный директор ООО ИК "Иволга Капитал"

Евробонды не сходят с первых полос СМИ уже практически месяц. С одной стороны, говорят о крайне высокой доходности в валюте на длительные сроки, с другой стороны, из-за санкций и ответных мер по валютному контролю появились серьезные технические сложности. Что в сухом остатке, интересны ли российские облигации в иностранной валюте для покупки? Основные проблемы - нарушение трансферных цепочек между российскими и зарубежными депозитариями, а также блокировка платежей некоторых российских компаний. Даже если компания имеет достаточную ликвидность на счетах, далеко не факт, что она сможет расплатиться: платежный агент может просто не перевести деньги на счета держателей из-за санкций. И если российские эмитенты, в частности, МинФин, могут объявить оферты через НРД внутри страны в рублевом эквиваленте, то зарубежные SPV, выступающие эмитентами большинства евробондов, скорее всего, не смогут перевести выплаты российским держателям.

(2) Нет цен

С начала марта FinEx прекратил расчет стоимости чистых активов наиболее популярного фонда еврооблигаций - FXRU. Помимо логистических трудностей, банально невозможно понять цену: российские и зарубежные инвестбанки дают широчайшие спреды (десятки процентов), и даже по указанным ценам часто невозможно продать или купить бумагу. Я бы использовал этот фонд как бенчмарк состояния рынка: если даже профучастники не способны оценить рыночную цену облигации, для частного инвестора риск зашкаливает. Несмотря на то, что евробонды могут удвоиться или учетвериться в валюте при нормализации ситуации (помимо купона инвестор может получить рост тела облигации), есть вероятность остаться только с записью в депозитарии. В настоящий момент даже у профессиональных участников нет понимания будущих принципов расчётов, так что я бы отнесся к этому инструменту как минимум с осторожностью.

Дмитрий Александров, управляющий директор ИК "Иволга Капитал"

Рынок РЕПО с ЦК постепенно, хоть и очень медленно, теряет доходность. Базовый индекс рынка – MXREPO (индекс однодневных сделок РЕПО) – снизился с пиковых 20,6% 4 марта до 19,38% вчера. Тенденция напоминает динамику банковских депозитов, хотя и с меньшей амплитудой. Однако неизменная ключевая ставка в 20% и инфляция, которая в годовом исчислении вчера превысила 15%, позволяют ожидать доходность сделок РЕПО близкими к 20% продолжительное время.

Наши сделки (сделки в интересах клиентов доверительного управления) РЕПО с ЦК в понедельник, вторник и среду дали однодневную годовую доходность соответственно 19,28%, 19,42% и 19,37%.

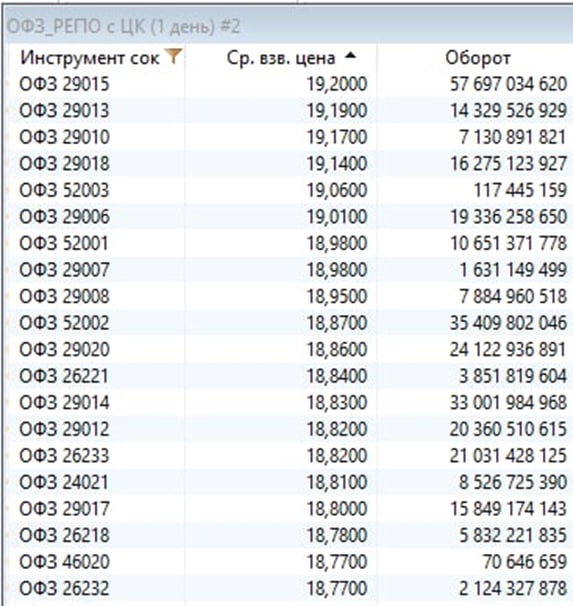

В приведенной таблице отражены наши сделки вчерашнего дня: размещалось 111 млн.р., само размещение было разбито на 11 позиций, асе облигационные, включая облигации крупнейших российских госкомпаний и рублевые облигации Казахстана.

Также привожу наиболее высокие актуальные ставки однодневных сделок РЕПО с ЦК под ОФЗ.

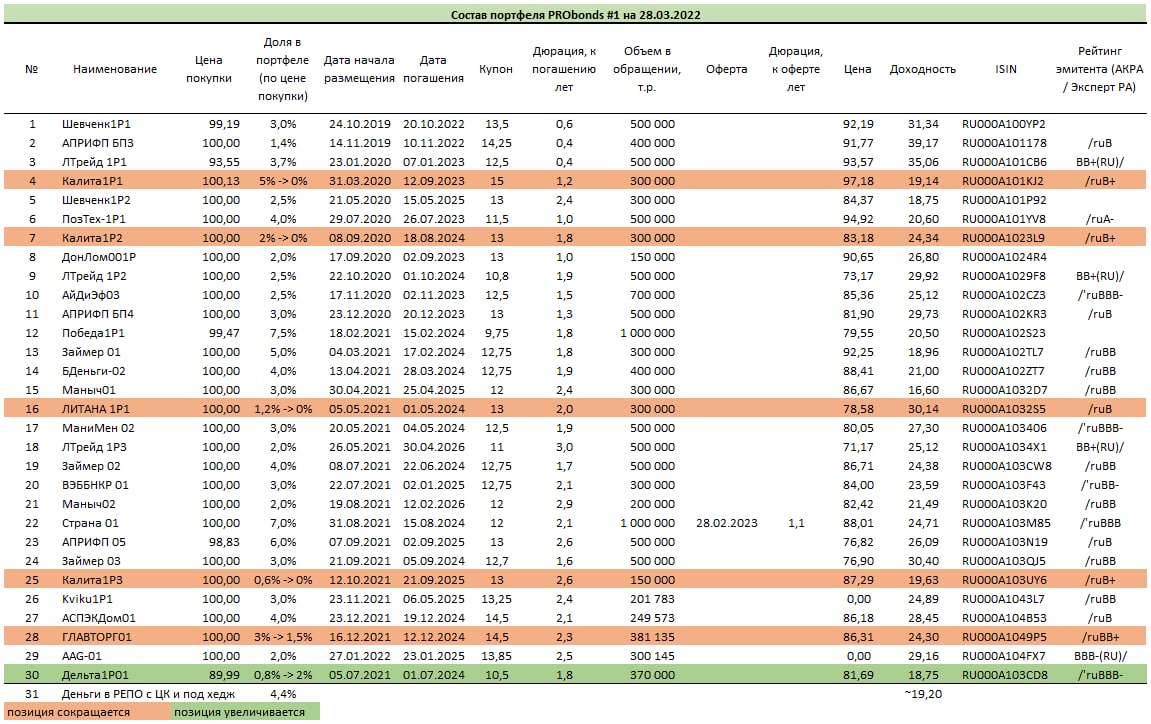

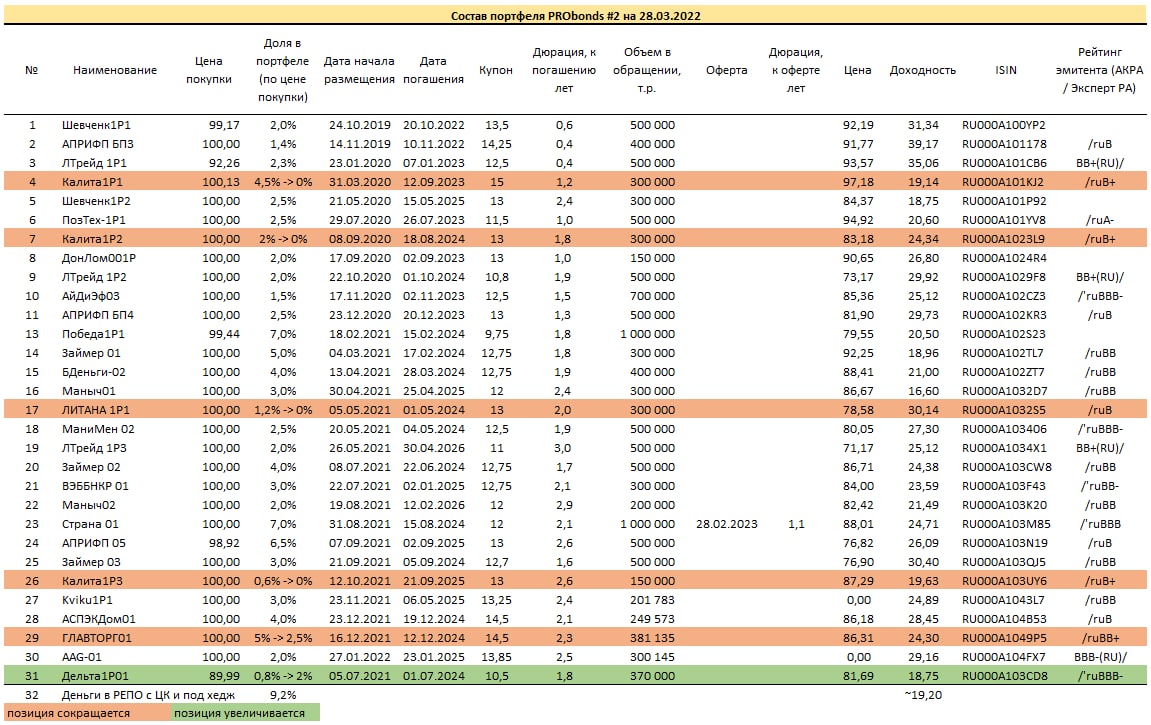

С начала нынешней недели в обоих портфелях ВДО PRObonds #1 и #2 в течение 10 сессий сокращается доля облигаций дистрибьютора "Главторг". С сегодняшнего дня и до конца следующей недели (в течение 8 сессий равными долями) эта выбывающая доля будет заменена облигациями строительного холдинга "Страна Девелопмент" (краткое наименование Страна 01).

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

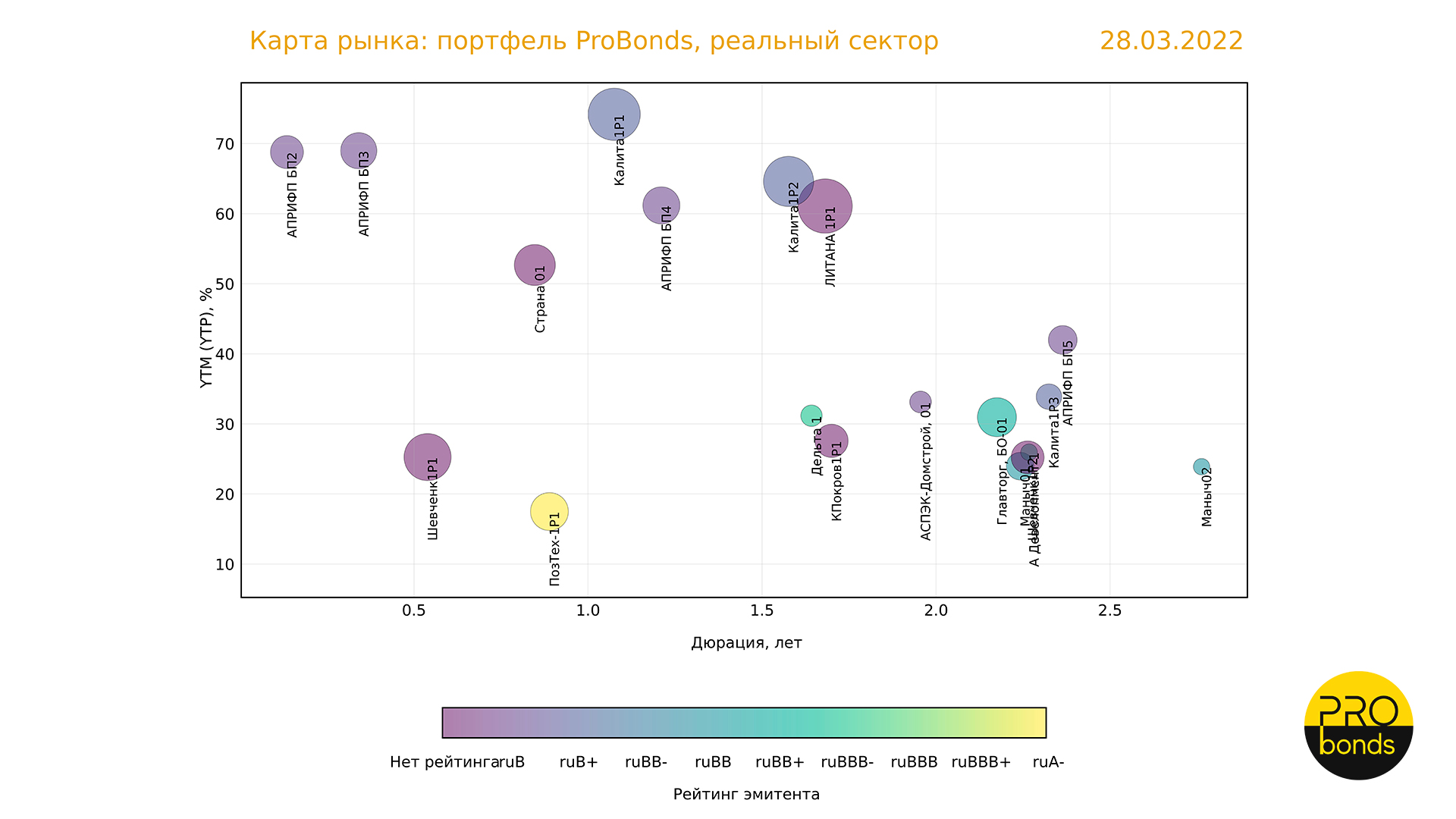

📍Вчера, после месяца перерыва, возобновились торги всеми корпоративными облигациями, в частности ВДО. По итогам дня индекс доходности Cbonds-CBI RU High Yield потерял 10,6%, а индекс цен чуть больше 12%, средневзвешенная доходность достигла 40%.

📍Карты рынка, которые в сегменте всегда были достаточно хаотичны, сейчас не подчиняются никакой логике. Начало сегодняшних торгов внушает больший оптимизм, на рынке появились покупатели и цена подавляющего большинства ВДО растёт.