Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

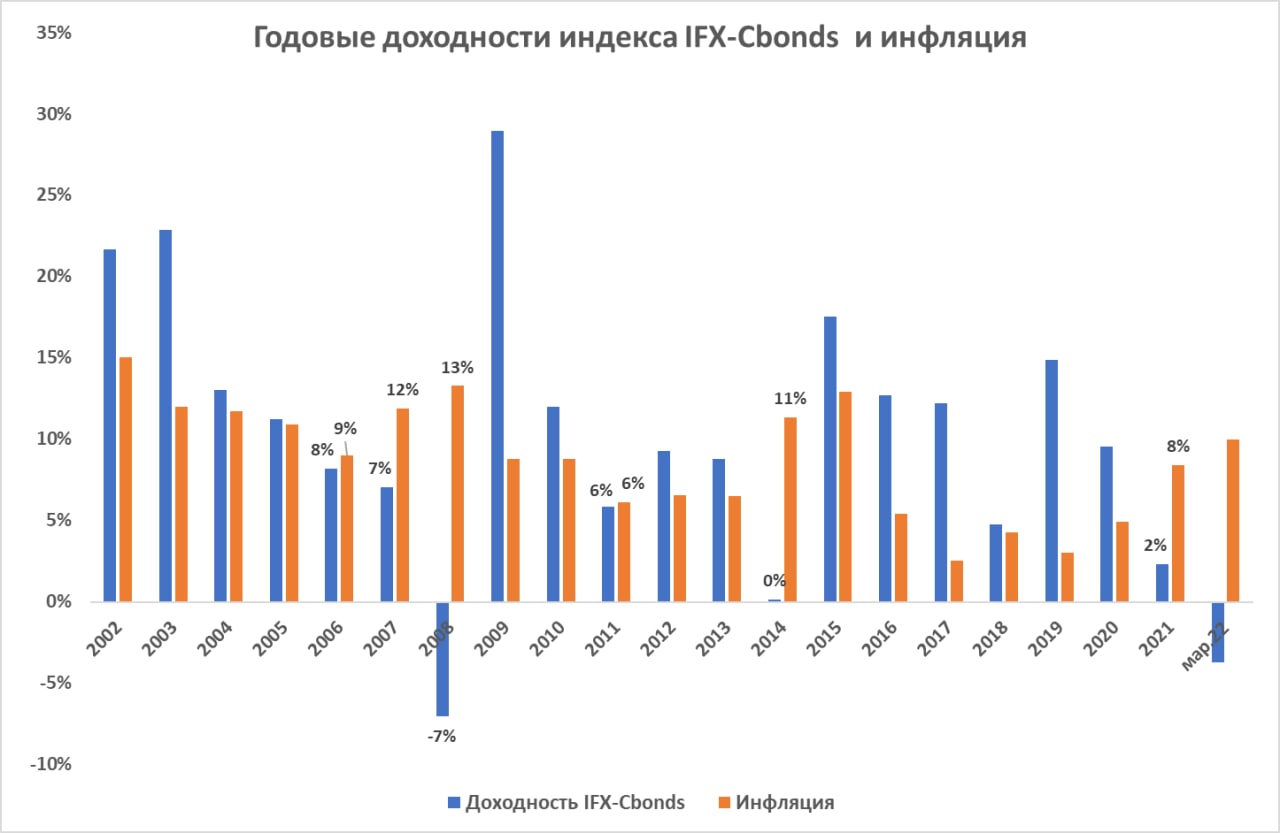

За последние20 лет годовая доходность индекса IFX-Cbonds (база расчета — 30 наиболее ликвидных корпоративных облигаций) 14 раз превышала уровень инфляции.

За рассматриваемый период было всего 6 лет, когда облигационный рынок проигрывал инфляции: 2006-2008 годы, 2014, 2021 и, вероятно, 2022 год.

Накопленным итогом облигационный индекс с 2002 года по начало апреля 2022 вырос на 611%, а инфляция — на 473%.

Кривая бескупонной доходности ОФЗ на 14 апреля. Источник иллюстрации: Московская биржа

Вчера с одним из клиентов, в портфеле которого значительная доля приходится на ОФЗ, приняли решение продать часть этих бумаг. Ситуация в данном портфеле не самая плохая, средний срок ОФЗ до погашения – 2024 год. Однако и с такими сроками к погашению портфель, сформированный в конце 2020 года, так и не вышел в область сколько-то заметного плюса. Поскольку часть активов была размещена на денежном рынке (в сделках РЕПО с ЦК), всё-таки какой-то доход есть. В облигациях же чистый убыток.

Возвращаясь к ОФЗ. В этом портфеле самыми длинными бумагами были:

— ОФЗ-ПД 26226, погашение 07.10.2026, доходность на 14.04 10,7%,

Вчера эти бумаги были проданы. В портфеле остались ОФЗ с погашением не позднее февраля 2024 года, доходности которых, впрочем, тоже не внушают оптимизма: в среднем около 12% годовых к погашению.

Деньги от проданных ОФЗ уходят частично в РЕПО с ЦК (текущие доходности вблизи 16,3%), частично на банковский депозит (на нем доходность будет выше, но в нашем случае деньги блокируются до июля).

Ценовой индекс гособлигаций RGBI. Источник информации: Московская биржа

Причина решения о частичном выходе из ОФЗ в том, что, во-первых, в отсутствие на торгах нерезидентов и в отсутствии нового первичного предложения ОФЗ значительно отскочили по цене, а доходности имеют слишком большой дисконт по отношению к ключевой ставке. Если ключевая ставка будет понижена 29 апреля еще на 1-2%, до 16-15% с нынешних 17-ти, вероятно, ОФЗ на этот шаг не отреагируют ростом котировок. Во-вторых, инфляция и денежный рынок. Инфляция пока увеличивается, несмотря на замедление самого темпа роста, и уже превысила 17%. Сомнительно, что это потолок ее подъема. Денежные ставки, пусть и серьезно коррелируются со ставкой ключевой, предполагаю, долго не опустятся ниже 13% годовых. А это однодневные ставки, лишенные риска снижения цены, присущего облигациям.

Рынок ОФЗ, может, и медленно, но верно теряет инвесторов. Находясь на нынешних доходностях, он становится межбанковским рынком, который становится нужным разве что для беспроблемного отображения банковских балансов.

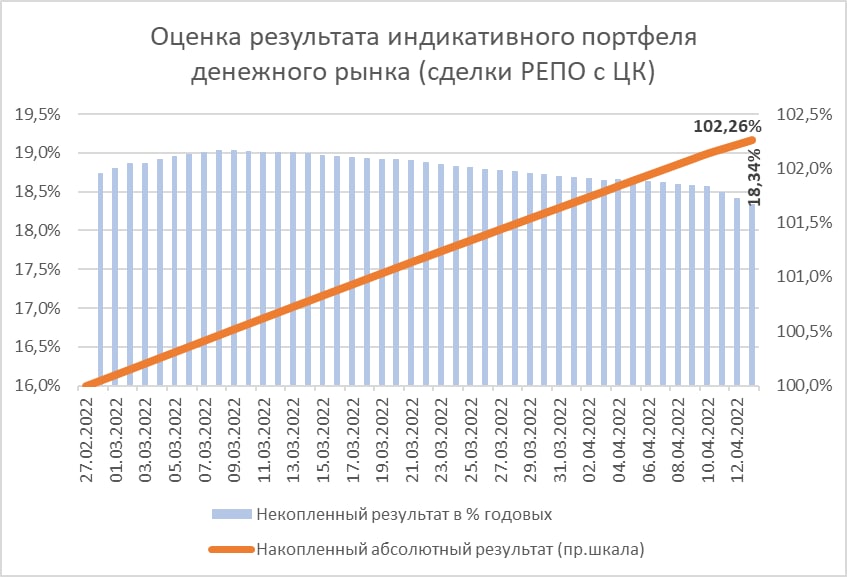

На 13 апреля, начиная с 28 марта индикативный портфель денежного рынка, отражающий сделки однодневного РЕПО с ЦК, принес 2,2% накопленного дохода, или 18,3% годовых (с учетом издержек и до НДФЛ).

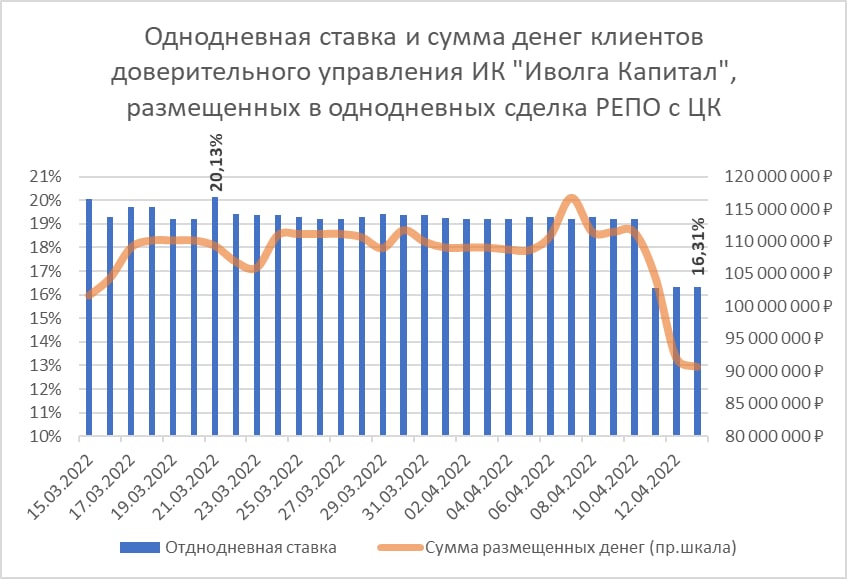

Снижение ключевой ставки начиная с 11 апреля до 17% с прежних 20% сказалось и на сделках РЕПО. Соответствующий индекс MXREPO опустился до 16,1% годовых по однодневным сделкам размещения денег. Мы, в частности, в интересах клиентов доверительного управления проводили в последние дни сделки со средней однодневной ставкой 16,3%.

Судя по настрою Банка России, дальнейшие сдвиги ключевой ставки вниз не заставят себя ждать. Так что в мае, вероятно, однодневная доходность уйдет примерно к 15% годовых. Далее, вблизи 13-15% ожидаю продолжительную стабилизацию однодневных ставок рынка РЕПО с ЦК.

Судя по настрою Банка России, дальнейшие сдвиги ключевой ставки вниз не заставят себя ждать. Так что в мае, вероятно, однодневная доходность уйдет примерно к 15% годовых. Далее, вблизи 13-15% ожидаю продолжительную стабилизацию однодневных ставок рынка РЕПО с ЦК.

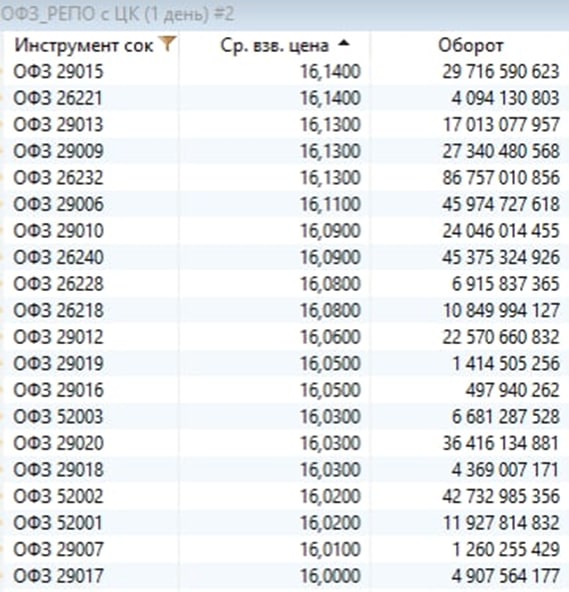

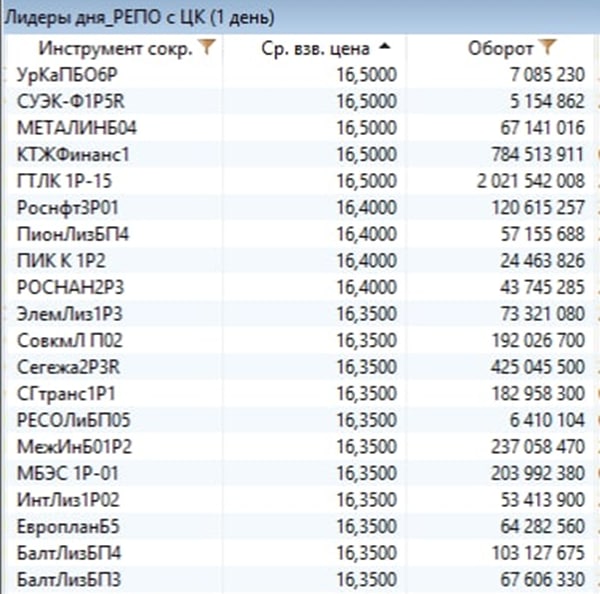

В двух таблицах приведены топовые по доходности сделки однодневного РЕПО с ЦК под ОФЗ и под прочие облигации. Мы продолжаем проводить сделки в первую очередь под облигации госкомпаний, под ОФЗ и прочие активы, в частности акции – существенно реже и меньше.

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

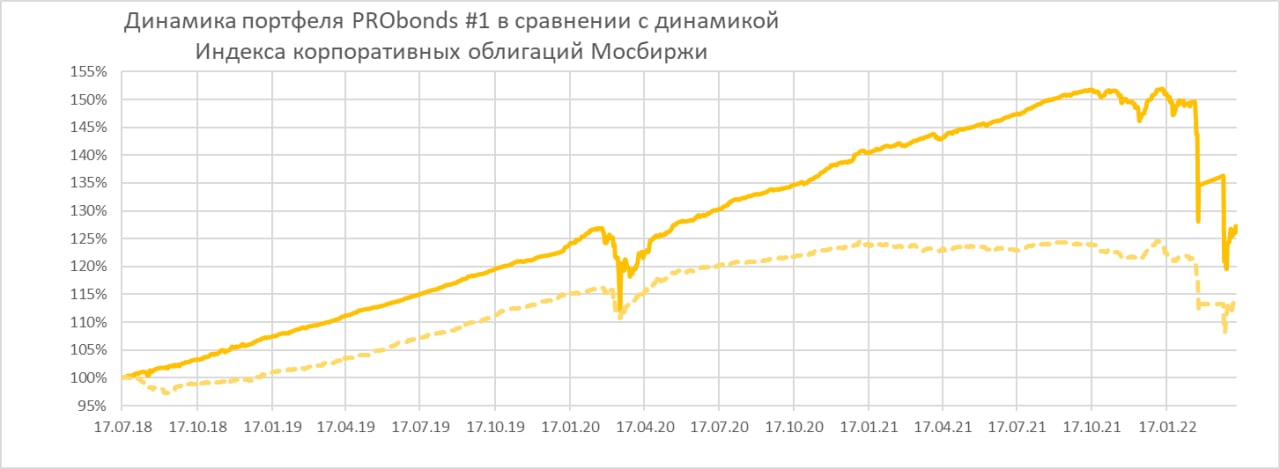

Портфель высокодоходных облигаций PRObonds #1 с момента последней публикации от 8 апреля вырос на 0,6%. Волатильность высокая, но динамика становится положительной. Средняя доходность портфеля в 2018-2020 годах превышала 14% годовых, в 2020-м снизилась до 7,6%. С начала 2022 года портфель упал на 16,2%. Минимума портфель достигал 31 марта, когда падение достигало 20,6%, с того момента показывает более-менее уверенный подъем.

Если сравнивать с другим рискованным рынком – рынком акций, то индекса МосБиржи с начала года снизился на 33%, но в 2021 году, с учетом дивидендов, вырос на 18%. А для прогнозирования будущего результата портфеля PRObonds #1 можно использовать его среднюю доходность к погашению, сейчас составляет 28,7% годовых (включает в себя свободные деньги, размещенные в РЕПО с ЦК под примерно 16% годовых).

Вряд ли сегмент ВДО будет сокращать доходности к погашению быстро и заметно. Экономические сдвиги должны провоцировать возникновение дефолтов (вчера о техдефолте объявило ООО «Калита»). Но в целом, если внутри портфеля дефолтов не будет, а на это есть обоснованные надежды, портфель должен достаточно быстро восстанавливаться к докризисным уровням. Что и происходит последние 2 недели.

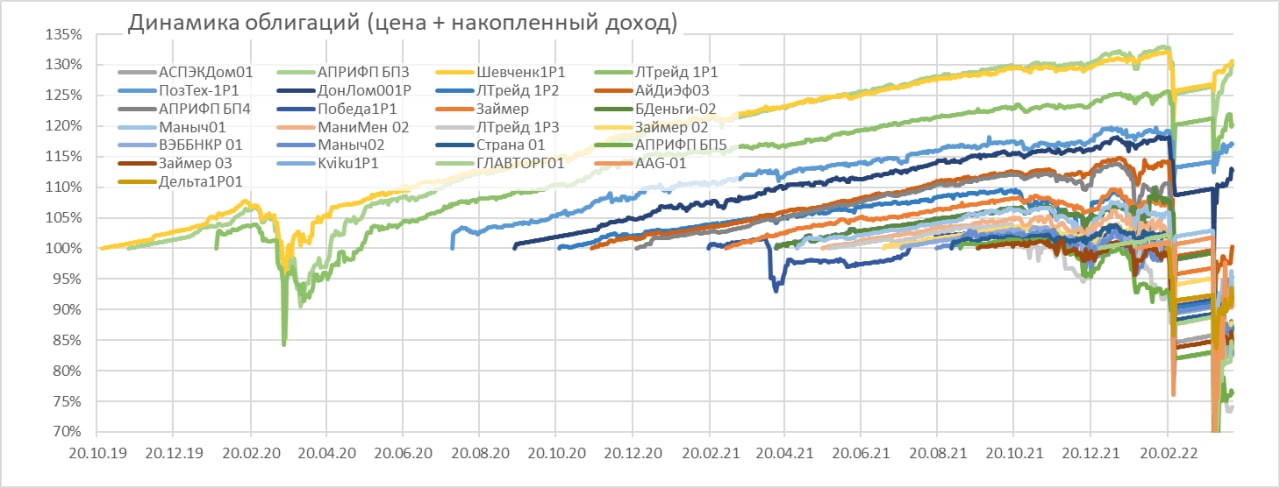

Все недавние изменения облигационного состава завершены: к 1 апреля обнулены позиции в «Калите» и «Литане», тогда же увеличена до планового уровня позиция в ЛК «Дельта». К 8 апреля снижена до планового уровня доля облигаций ООО «Главторг» и увеличена доля в ГК «Страна Девелопмент».

Поскольку доля денежная позиция в портфеле значительна, вероятны покупки нескольких высокодоходных облигаций с рынка. Это будут облигации, ранее не входившие в портфель. На сегодня конкретных решений о покупках еще не принято.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, а результаты портфеля, вероятно, будут скорректированы в сторону их незначительного снижения). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Если выплата не будет перечислена в течение 10 рабочих дней, дефолт станет полноценным. Также ожидается объявление оферты от «СТИ» — балансодержателя транспортных активов Группы. Однако, скорее всего, эта оферта не увеличит кредитное качество выпусков, так как транспорт находится в залоге у банков. В настоящий момент компания прорабатывает возможности реструктуризации со своим ПВО («Регион-Финанс»)

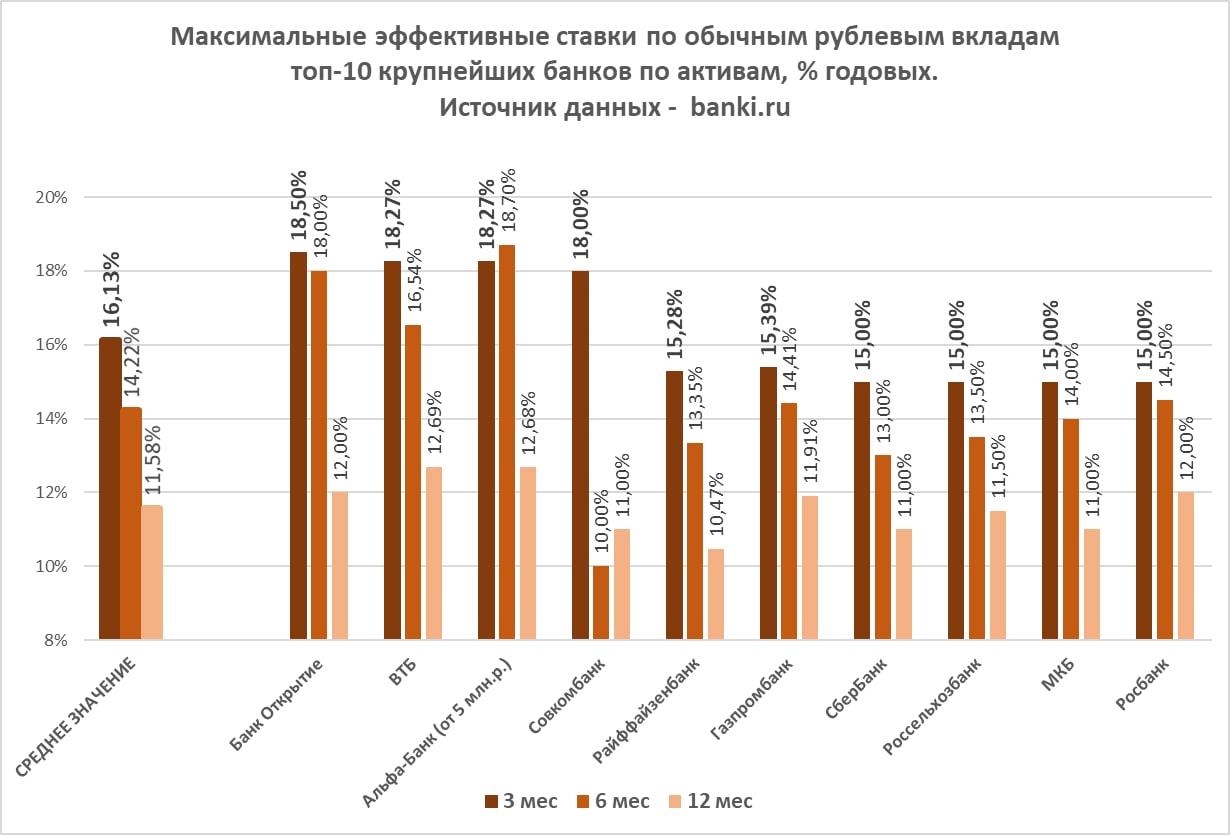

На диаграмме – обычные вклады в топ-10 банков по размеру активов. И сразу у трех из них эффективная ставка по 3-месячному депозиту выше 18%. 11-е место по активам занимает Тинькофф, и, будь он в первой десятке, пополнил бы группу «18+».

При этом средняя ставка на 3 месяца снизилась уже до 16,1%. (большинство крупных банков дают по коротким депозитам около 15%). На 6 и 12 месяцев ставка ступенчато падает у всех банков в выборке.

Когда мы слышим об инструментах с фиксированным доходом, на ум приходят облигации, структурные продукты, депозиты, но никак не акции. В них хоть и можно рассчитывать на дивидендную доходность и историю роста, никто не готов гарантировать доход. Однако даже в этом инструменте можно работать «математически». Пример — акции «Квадра» (TGKD), по которым 5 марта была объявлена оферта от дочерней структуры «Росатома» по цене выше рыночной. Разберемся, как на этом можно заработать.

Что случилось?

Структуры «Росатома» ранее приобрели контрольный пакет «Квадры» у Михаила Прохорова, и по закону компания была обязана предложить миноритариям выкуп. Цена выкупа составляет около 0,0131 рублей за штуку, что при средней рыночной цене последних дней 0,012 дает доходность чуть более 50% годовых, так как сам выкуп произойдет в период с 25 мая по 10 июня. Наиболее понятно процедуру выкупа описала сама компания по ссылке: https://www.quadra.ru/aktsioneram-i-investoram/vykup-aktsiy/#bg5. Выкупающей стороной выступает АО «Русатом Инфраструктурные решения». Податься на оферту можно как через брокера, так и через реестр, если акции учитываются в нем.

Подводные камни

При подаче через брокера нужно не забыть про комиссию — в среднем она составит около 1500 рублей. На малых объемах это может существенно снизить доходность операции. Важно обратить внимание на налогообложение. «Росатом» предлагает брокерам самостоятельно выступить налоговыми агентами по оферте. Для этого брокер должен подписать соответствующее письмо. В этом случае брокер сам проведет все операции и удержит НДФЛ. Однако по опыту аналогичных оферт, во многих брокерах с этим возникают проблемы, и вопрос налогообложения надо уточнить заранее. Если Ваш брокер все же не готов этим заниматься, придется самостоятельно готовить справки из налоговой и подтверждать резидентство.

Дмитрий Александров, управляющий директор ИК «Иволга Капитал»

О сделках РЕПО с ЦК в свете пятничного решения Банка России. Ключевая ставка этим решением сегодня снижается до 17% (с 28 февраля по 10 апреля значение ее значение составляло 20%). К снижению ставки добавилась словесная интервенция депутата госдумы Анатоля Аксакова, что ЦБ имеет возможности снизить ставку до 10% в течение полугода. Пятничный опрос наших читателей о перспективах ставки дал похожие предположения.

Консенсус требует действия. И уже в конце недели банки стали заявлять о снижении ставок по кредитам. Пока конкретики немного, но, например, ДомРФ сообщил о снижении ипотечных ставок до, максимум, 16,7%, Сбербанк – до 16,9%. Как видим, кредитные ставки, пусть и ипотечные, оказались ниже ключевой. Логично ожидать, что депозитные станут заметно ниже.

Получаем ситуацию, схожую с 2015 годом: инфляция стремится вверх, становясь самой высокой из денежных ставок (итог марта – 16,7%, в апреле рискуем увидеть 18%), ключевая ставка ниже инфляции, имеет тенденцию к дальнейшему снижению, но остается более высокой, чем даже ряд кредитных ставок, не говоря уже о депозитных.

Поскольку сделки РЕПО с ЦК наиболее связаны именно с ключевой ставкой, их доходности оказываются и наиболее высокими на для размещения денег. В пятницу мы размещали деньги в доверительном управлении под 19,29% (средняя однодневная ставка размещения денег всех клиентов ИК «Иволга Капитал», включая и ДУ, и брокерские операции, составила 18,97%). Сегодня ставки РЕПО с ЦК должны опуститься к 16-17%. Но, похоже, при новых депозитных уже не выше 15%.

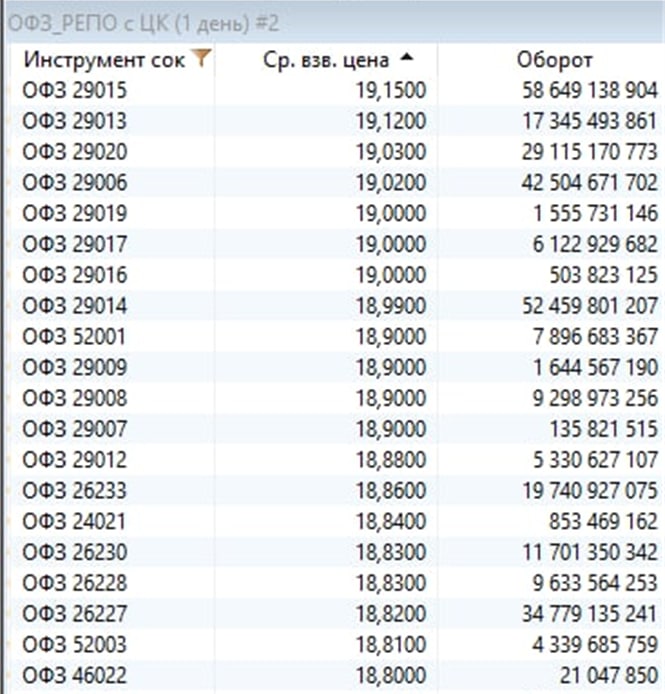

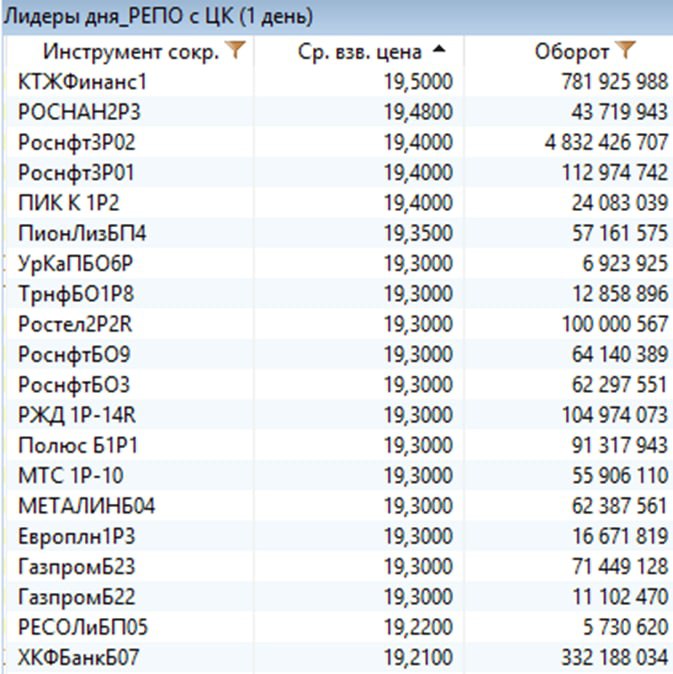

На иллюстрациях, по состоянию на 8 апреля:

— сделки РЕПО с ЦК, проведенные в доверительном управлении ИК «Иволга Капитал»

— сделки РЕПО с ЦК, проведенные всеми клиентами ИК «Иволга Капитал»

— топ наиболее доходных сделки РЕПО с ЦК под ОФЗ на всем рынке РЕПО

— сделки РЕПО с ЦК – лидеры по доходности среди наиболее ликвидных инструментов на всем рынке РЕПО

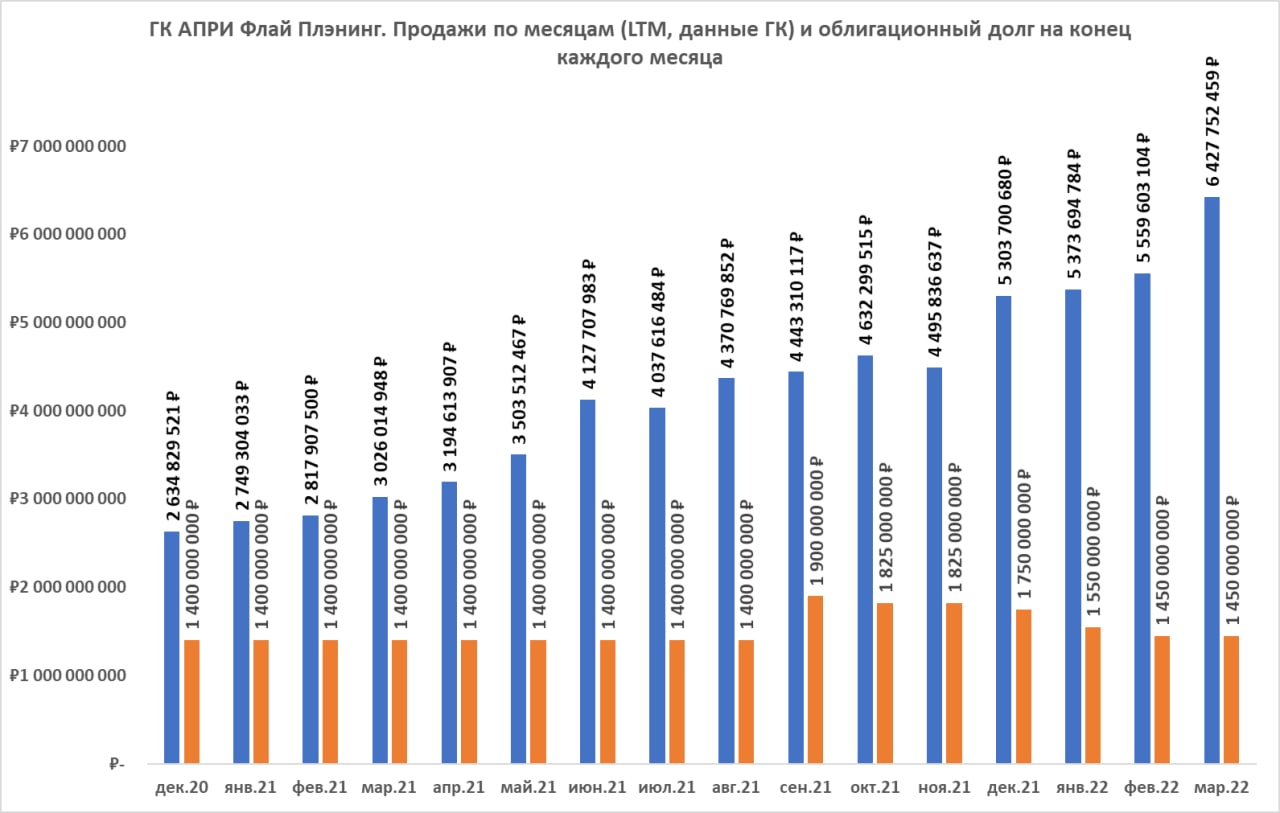

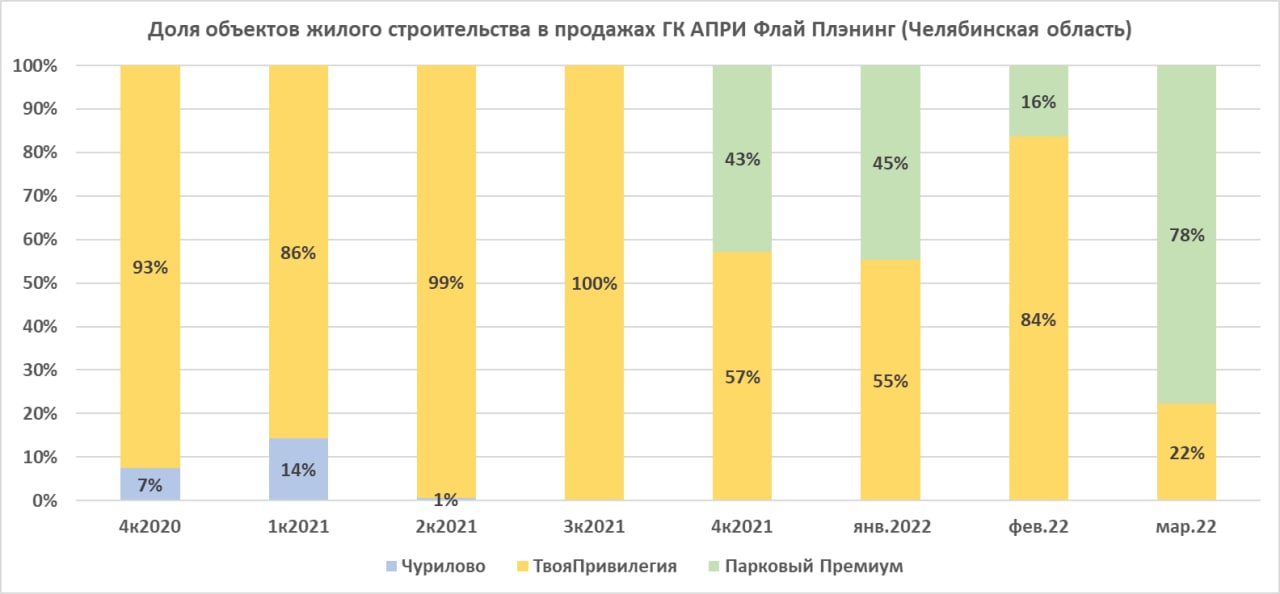

ГК АПРИ Флай Плэнинг предоставило нам информацию о продажах за март. Все продаваемые объекты жилого строительства на сегодня находятся в Челябинской области.

Продажи марта оказались высокими, 1,214 млрд.р., на фоне ажиотажного спроса населения на жилье и всё ещё дешевую ипотеку. В апреле они ожидаются значительно ниже мартовских, вплоть до 200-300 млн.р. Последнее, в свою очередь, не является неожиданностью. Группа готовится к стагнации продаж на протяжении, минимум, всего 2-го квартала.

Консолидированная отчетность Группы за 2021 год аудируется и появится в ближайшие дни. Ожидалось более ранее завершение аудита, еще в конце марта. Однако из-за ухода из России международных аудиторских компаний сроки аудитов отчетностей российского бизнеса повсеместно удлинились.

/Облигации АПРИ «Флай Плэнинг» входят в публичные портфели PRObonds на 9,4%-10,4% от активов/