Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

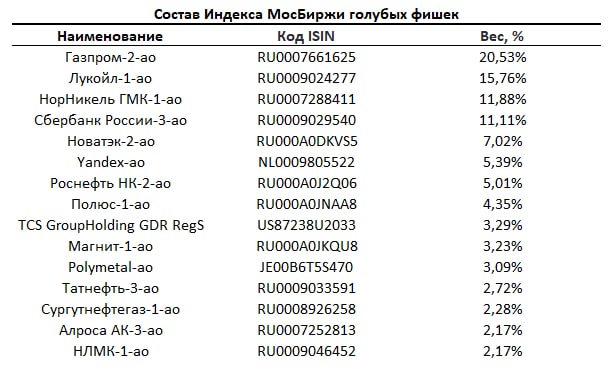

В дополнение к портфелю высокодоходных облигаций (из двух портфелей PRObonds #1 и #2 останется, похоже, только первый) и портфелю денежного рынка (сделки РЕПО с ЦК) добавляется портфель акций. Это смешанный портфель, состоящий как из отечественных акций, так и из сделок РЕПО с ЦК. Портфель для отражения динамики акций использует Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), а для отражения денежной части – индекс однодневных сделок РЕПО с ЦК (MXREPO) с учетом реинвестирования однодневной доходности. Транзакционные издержки, вычитаемые из результата портфеля, равны 1% годовых от средних активов портфеля.

Сегодня по средневзвешенным ценам дня портфель будет на 10% от активов наполнен акциями, в соответствии с индексом MEBCTR. Остальные 90% будут размещены в РЕПО с ЦК, т.е. их доходность будет соответствовать индексу MXREPO. На следующей неделе с высокой вероятностью доля акций будет увеличена до 20-50%.

В дальнейшем доля акций может снижаться вплоть до нуля и расти до примерно 60% от активов. В нынешних условиях, скорее, доля будет стремиться к верхней возможной планке.

В дополнение к актуальному составу Индекса голубых фишек (выше) привожу иллюстрацию его изменений за последний год. Падение, которое на ней отражено – максимальное с 2008 года, и -50% с 20 октября 2021 по 24 февраля 2021 и -47% с 20 октября по вчерашний день.

Мы оцениваем отрасль микрофинансирования как одну из наименее пострадавших на фоне экономического кризиса. Запаса собственного капитала и маржинальности крупнейших МФК достаточно для преодоления кризиса, хотя мы и можем увидеть ухудшение финансовых показателей внутри 2022 года.

Большая часть МФК вышла в активную фазу заимствований на бирже в 2021 году. С учетом среднего срока обращения 3 года, риски рефинансирования облигационного долга для отрасли не высоки.

Публичные МФК справились с первичным оттоком по договорам займов, поставив рыночные ставки.

Отрасль частично пострадала из-за ограничений по расчетам с нерезидентами. Российские МФК, кредитовавшиеся на зарубежных P2P площадках, потеряют этот источник пассивов на горизонте года. Тем не менее, площадки ведут себя конструктивно и мы видим скорого урегулирования вопросов.

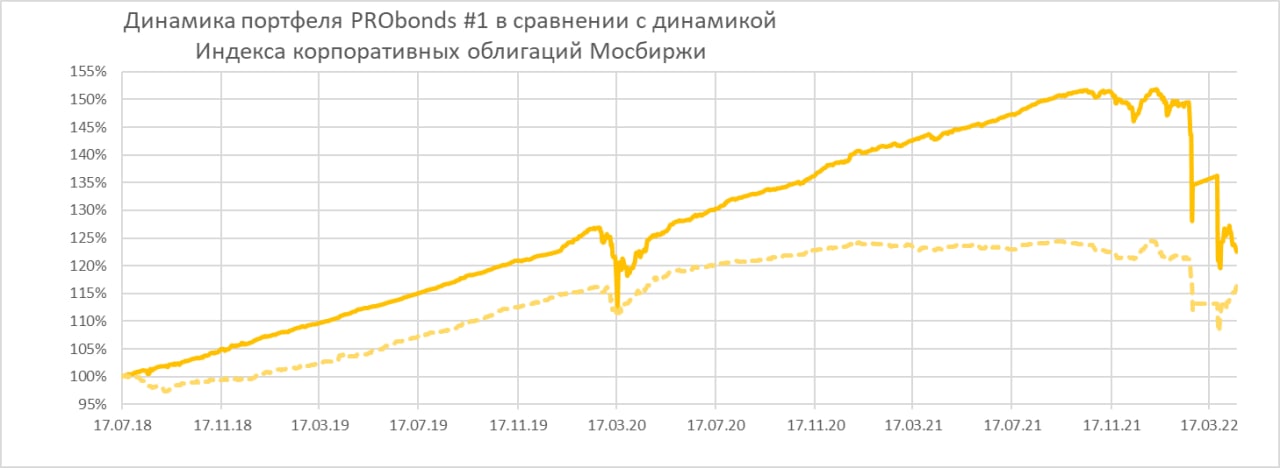

Портфель высокодоходных облигаций PRObonds #1 после некоторого восстановления начала апреля вновь ушел в пике. Динамика высокодоходного облигационного сегмента оторвалась не только от ОФЗ, но и от первого эшелона корпоративных облигаций и коррелирует теперь с рынком акций. Который в свою очередь за последнюю пару недель упал на 15-20%. С начала 2022 года портфель #1 подешевел, таким образом, на 18,7% (доходность 2021 года – 7,6%, доходности 2018-2020 годов – выше 14% годовых).

Облигационных замен в портфеле всё ещё не запланировано. Хотя число бумаг должно увеличиться, как для целей большей диверсификации активов, так и, возможно, для задействования свободной денежной позиции.

Средняя доходность к погашению входящих в портфель бумаг достигла рекордных 33%. Рынок акций вчера сделал попытку разворота вверх, которая, мое мнение, имеет хорошие перспективы развития. Через неделю Банк России, вероятно, понизит ключевую ставку на 100-200 б.п. (до 15-16% с нынешних 17%). Неплохая почва для нового отскока портфеля ВДО. Думаю, более уверенного, чем предыдущий.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, а результаты портфеля, вероятно, будут скорректированы в сторону их незначительного снижения). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

О состоянии и перспективах сегмента корпоративных облигаций N-ного эшелона, о том, куда податься инвестору и просто о жизни в наше непростое время — поговорим завтра, 21 апреля, в 10:00 мск с Дмитрием Адамидовым, автором информационной площадки Angry Bonds

Российский рынок акций откатывается от локальных вершин, установленных индексами МосБиржи и РТС 4-8 апреля, всего 1,5-2 недели. Но глубина отката вчера достигала 20%. Вчера же оба индекса заметно восстановились от минимумов дня.

Заголовки аналитических статей по этому поводу повсеместно пессимистичны. Привожу их из ленты finam.ru за 18 апреля: «Предпосылок для начала восстановления российского фондового рынка не видно» / «Роста котировок рынка РФ ждать не приходится» / «По-настоящему буря на мировых рынках ещё не грянула. Но грянуть может» / «В самом лучшем случае в индексе МосБиржи будет наблюдаться сценарий формирования «двойного дна»» / «Индекс МосБиржи на недельном графике рисует явно не «бычью» формацию».

Фондовому рынку свойственно идти против консенсуса мнений его участников. Так что вчерашний разворот имеет перспективу развития. Думаю, и сегмент высокодоходных облигаций, который те же 1,5 недели вслед за рынком акций драматично падает в цене и дошел до средних доходностей к погашению вплоть до 32%, получит хотя бы передышку.

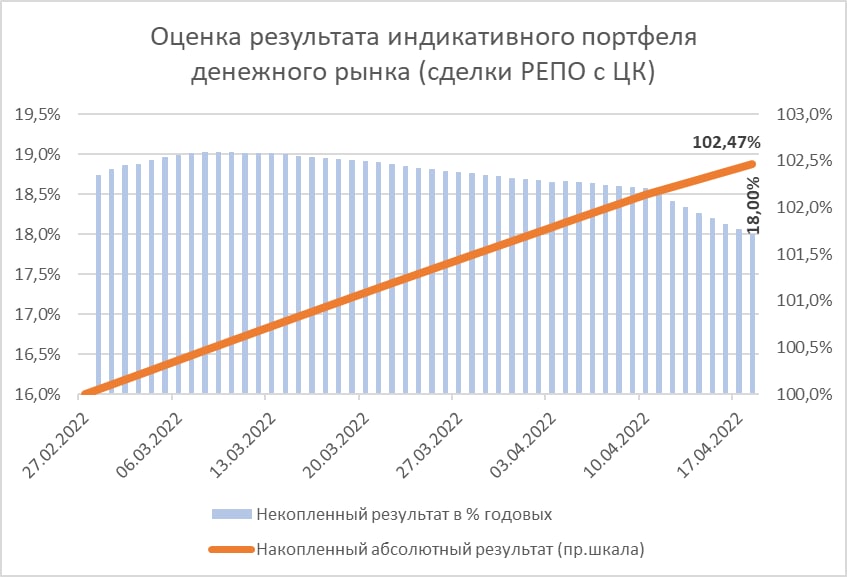

Индикативный портфель денежного рынка (однодневные сделки РЕПО с ЦК) накопил с момента запуска 28 февраля 2,5% совокупного дохода, что соответствует 18% годовых.

Накопление доходности замедляется вслед за снижением ключевой ставки. Новый раунд ее снижения ожидается 28 апреля, на 1-2% с нынешних 17%. И в мае сделки РЕПО с ЦК, вероятно, будут заключаться примерно под 15% годовых.

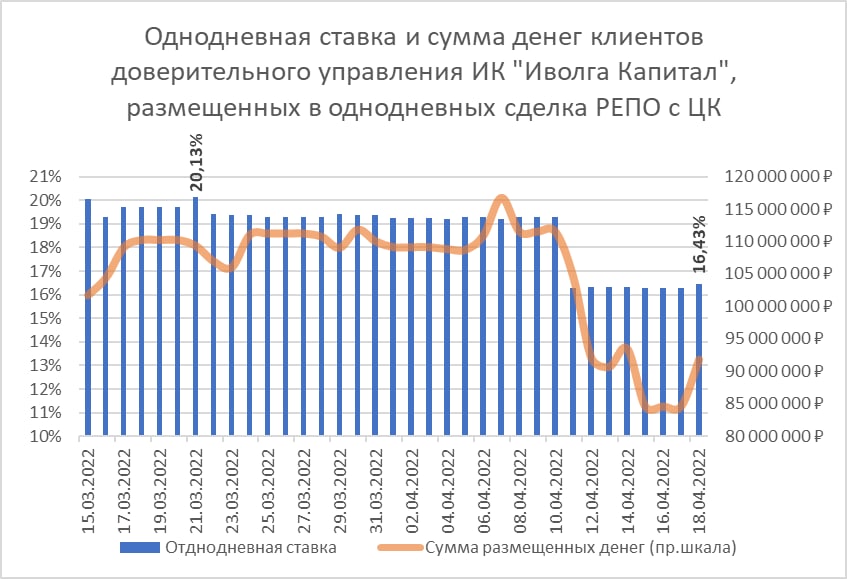

Надо сказать, реальные сделки, которые мы проводим в доверительном управлении и распоряжаясь собственной денежной позицией, более результативны в сравнении с доходностью индикативного денежного портфеля. Здесь средняя накопленная с 28 февраля доходность, учитывая комиссии и реинвестирование, находится в районе 19% годовых.

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

В нашем чате для инвесторов, уже несколько раз появлялись вопросы про ОФЗ-ПК и наше отношение к данному инструменту, публикуем ответ:

ОФЗ-ПК – это классические флоатеры, доходность по которым привязана к ставке RUONIA и позволяет получать доходность аналогичную денежному рынку. Всего торгуется 16 выпусков ОФЗ-ПК объёмом 4.7 трлн. руб., которые занимают примерно 30% всего рынка ОФЗ по объёму. Доля рынка ОФЗ-ПК значительно выросла осенью 2020 г. В совокупности за 4 квартал 2020 правительство привлекло более 2 трлн. руб. Почти весь объем был выкуплен внутренними инвесторами из числа системно значимых кредитных организаций, в том числе госбанками.

Размер купона по всем новым ОФЗ-ПК рассчитывается как среднее арифметическое значение ставок RUONIA за период, начинающийся за 7 дней до даты начала купонного периода и заканчивающийся за 7 дней до даты окончания купонного периода. Так по выпуску ОФЗ 24020 предыдущий купон 26.01.2022 составил 18,63 рубля., следующий купон будет 27 апреля, а НКД уже составляет 31,12 руб.

За счёт того, что купон по бумагам следует за ставками денежного рынка, цены ОФЗ-ПК более стабильны, чем цены обычных государственных облигаций, хотя и являются достаточно волатильными.

🚫 ИК "Иволга Капитал" не использует данный инструмент, так как мы видим в нём несколько недостатков, которые отсутствуют в других инструментах денежного рынка:

• относительно низкая ликвидность, в сравнении с другими инструментами денежного рынка. Из 16 текущих выпусков больше половины имеют средний торговый оборот меньше 10 млн. в день. Почти вся ликвидность рынка сосредоточена всего в 2 бумагах ОФЗ 24021 и ОФЗ 24020

• также недостатком ОФЗ-ПК является отсутствие реинвестиций внутри купонного периода, а это полугодие или квартал в зависимости от выпуска. Отсутствие реинвестирования особенно сильно снижает доходность в период рыночных шоков, когда стоимость денег особенно высока.

Компания 1 апреля на градостроительном совете в городе Альметьевск презентовала масштабный проект площадью 150 тыс. м², включающий в себя жилую и коммерческую недвижимость, социальные объекты и общественное пространство.

«Мы являемся одним из лидеров на рынке жилищного строительства Удмуртии, — отметил коммерческий директор компании «АСПЭК-Домстрой» Ленар Сафин, — За 18 лет реализовано 59 жилых домов общей площадью более 500.000 м². Наша идеология в создании для россиян новой нормы жизни в кварталах, микрорайонах, городской среде с оригинальной инфраструктурой и атмосферой добрососедства Накопленный опыт и результаты работы позволяют выйти компании за пределы домашнего региона для комплексного освоения территорий в новых городах».

/Облигации ООО "АСПЭК-ДОМСТРОЙ" входят в портфели PRObonds на 4% от активов/

Источники данных: депозиты — Банк России, инфляция — Росстат

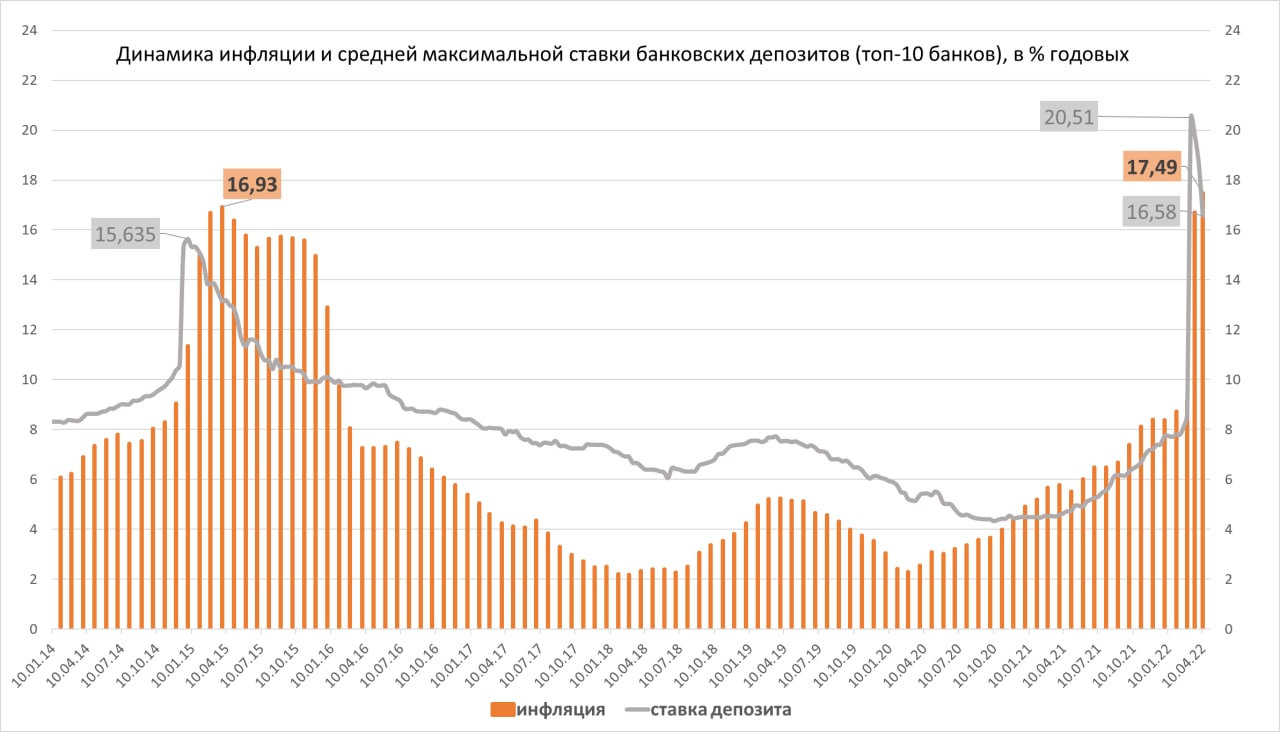

Банк России обновил статистику по депозитам. За первую декаду апреля средняя их ставка в топ-10 банков (по сумме привлечения депозитов) составила 16,58%, ровно на 2% ниже, чем в последней декаде марта.

Параллельно, Росстат сообщил о росте годовой инфляции до 17,49% по состоянию на 8 апреля.

Оба статистических ряда – запаздывающие. В частности, 11 апреля тот же Банк России понизил ключевую ставку до 17% с прежних 20%, и значит, во второй декаде апреля, которая заканчивается уже послезавтра, уровень депозитов должен оказаться еще и заметно ниже опубликованных 16,58%.

Инфляция, напротив, на этой неделе должна поставить новый рекорд. Ее темп замедляется, но остается высоким (даже 0,66% за неделю со 2 по 8 апреля – это в годовых 34%; хотя это более чем в 3 раза меньше экстремальных 2,22% недельной инфляции на 4 марта). На инфляционное плато мы выйдем при росте цен не выше 0,33% в неделю, о чем еще говорить наверно рано.