Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

- ставка купона: 1-4 купонные периоды – 24% годовых, 5-36 купонные периоды – ключевая ставка Банка России плюс 5% (размер ключевой ставки определяется на дату за 5 рабочих дней до начала купонного периода)

- организатор выпуска: ООО ИК «Иволга Капитал»

- поручитель: ООО МКК «Турбозайм»

- закрытая подписка только для квалифицированных инвесторов

Скрипт для участия в первичном размещении облигаций МФК Быстроденьги 03:

- полное / краткое наименование: МФК Быстроденьги 03 / БДеньги-03

- ISIN: RU000A104SJ9

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Время приема заявок 5 мая:

с 10-00 до 13-00 и с 16-45 до 18-30 мск (с перерывом на клиринг)

Контакты клиентского блока ИК «Иволга Капитал»:

- dcm@ivolgacap.com, +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Антон Дроздов, @Drozdov_IvolgaCap, +7 964 585 10 18

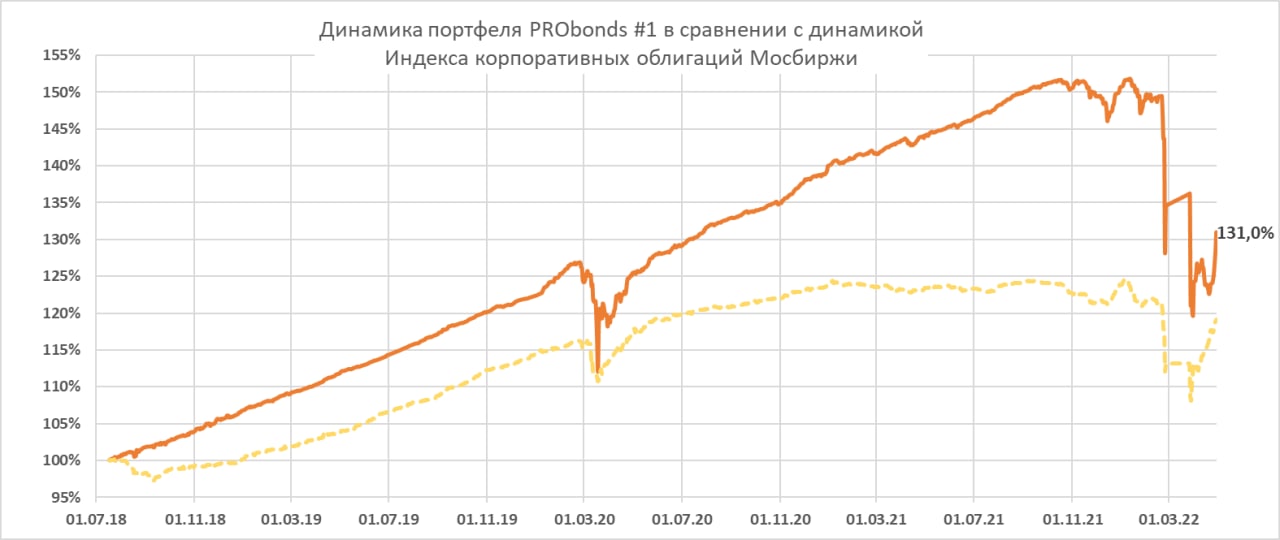

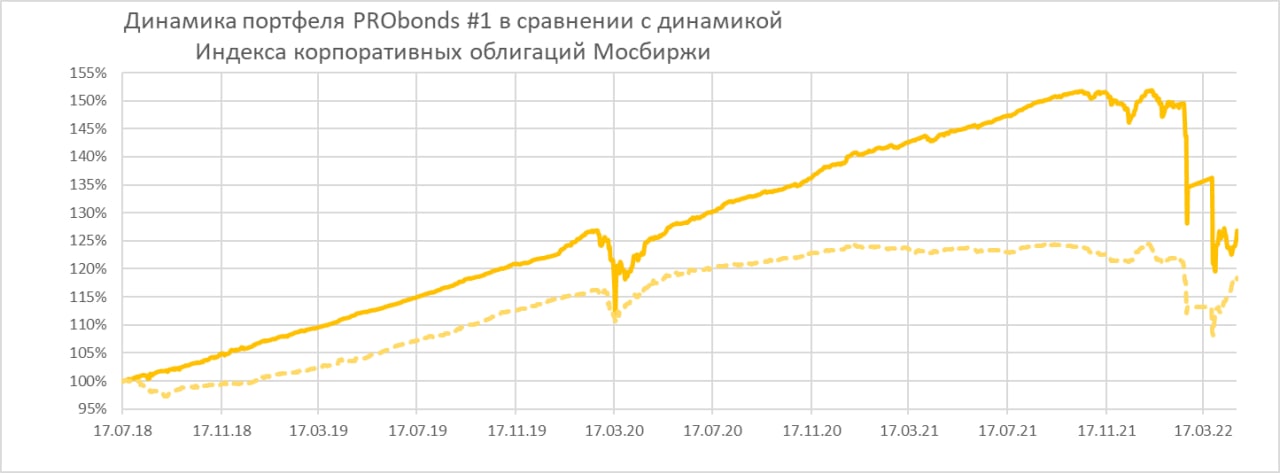

Портфель ВДО PRObonds #1 резко отскочил вверх после объявления о снижении ключевой ставки в прошлую пятницу. Средняя доходность входящих в него облигаций снизилась до 26,4% (в конце марта – середине апреля достигали рекордных 33%).

С начала года портфель ВДО теряет 13%, а от своего минимума 31 марта вырос уже на 9%. Для сравнения, акции, по Индексу голубых фишек МосБиржи (полная доходность, включая дивиденды) на истекшей неделе тоже росли, но за апрель всё равно снизились на 10%, а с начала года остаются в минусе на 35%.

Если результат портфеля ВДО в 2018–2021 годах составлял усредненно 12,3% годовых, то за нынешний год ожидается всего около 0-2%. Это предполагает рост портфеля от сегодняшнего уровня примерно на 16-17% до конца года.

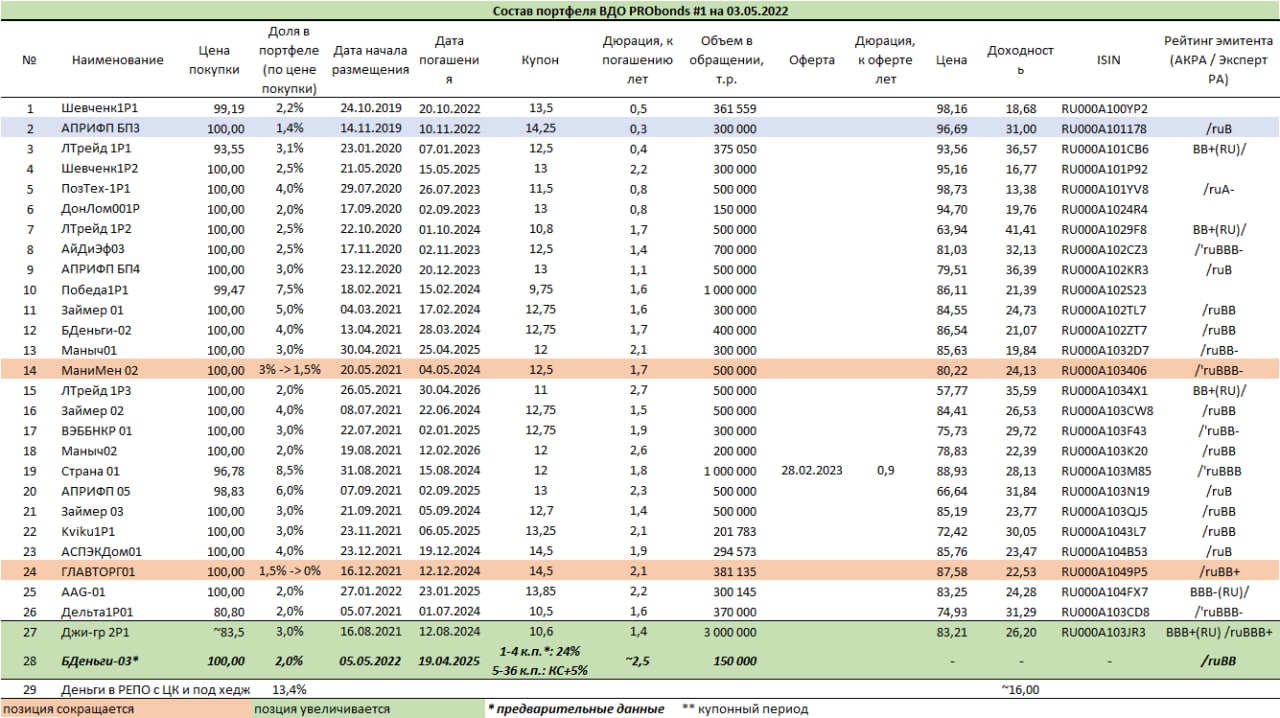

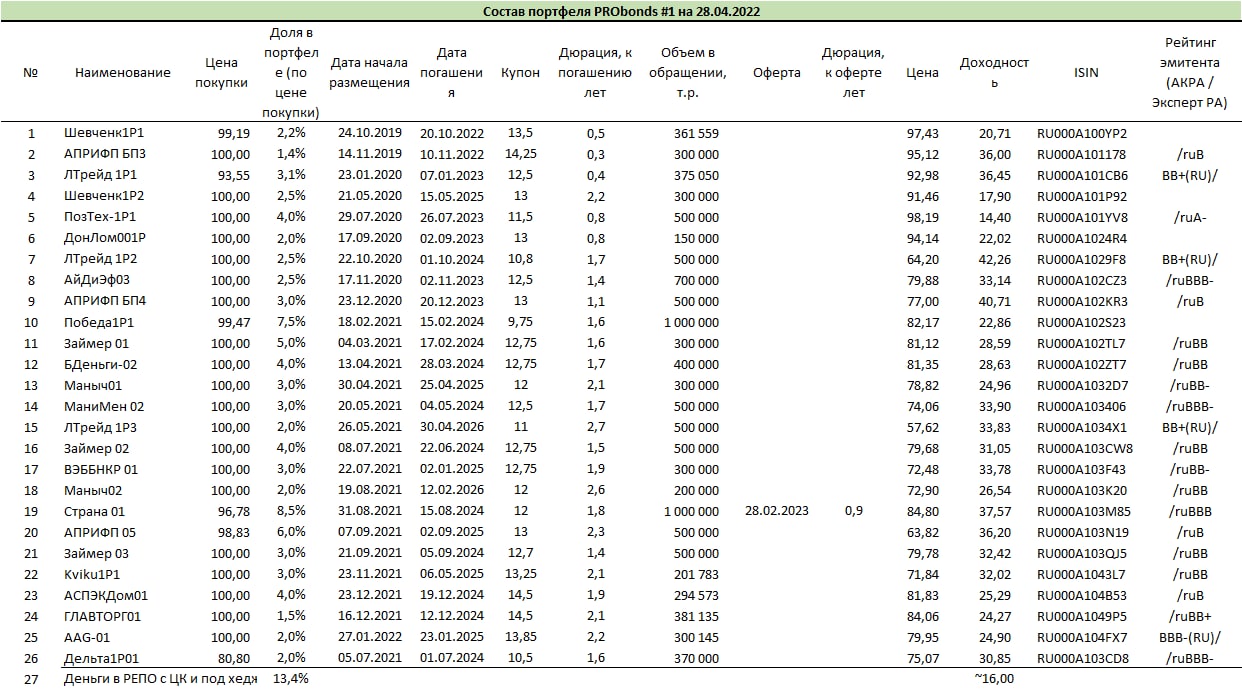

Об облигационных изменениях в портфеле.

12 мая на треть амортизируется выпуск АПРИФП БП3, вес этой бумаги, таким образом, снизится естественным образом. Данный выпуск планирую держать до полного погашения в ноябре.

Всю позицию в облигациях Главторга, а также половину от нынешних 3% в облигациях МаниМен 02 в портфеле заместит Джи-Групп, выпуск Джи-гр 2P1. Замена будет проводиться в течение 6 предстоящих сессий равными частями.

На 2% от активов, уже за счет свободных денег добавится новый выпуск МФК Быстроденьги. Его размещение состоится 5 мая. Это будет первый выпуск с плавающей ставкой. Формула купона в выпуске: первые 4 месяца – 24% годовых, затем – ключевая ставка + 5%. С одной стороны, при ключевой ставке на ближайшие 12 месяцев, равной в среднем 10,5%, доходность бумаги составит за первый год 20% (с учетом реинвестирования купона и при неизменной цене), что нельзя назвать щедрым предложением. С другой – непривычно высокий купон должен держать облигацию на высоких ценах, т.к. снижение цены будет резко поднимать доходность.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля ВДО PRObonds #1 проводятся в соответствии с открытой методикой (https://t.me/probonds/7507). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

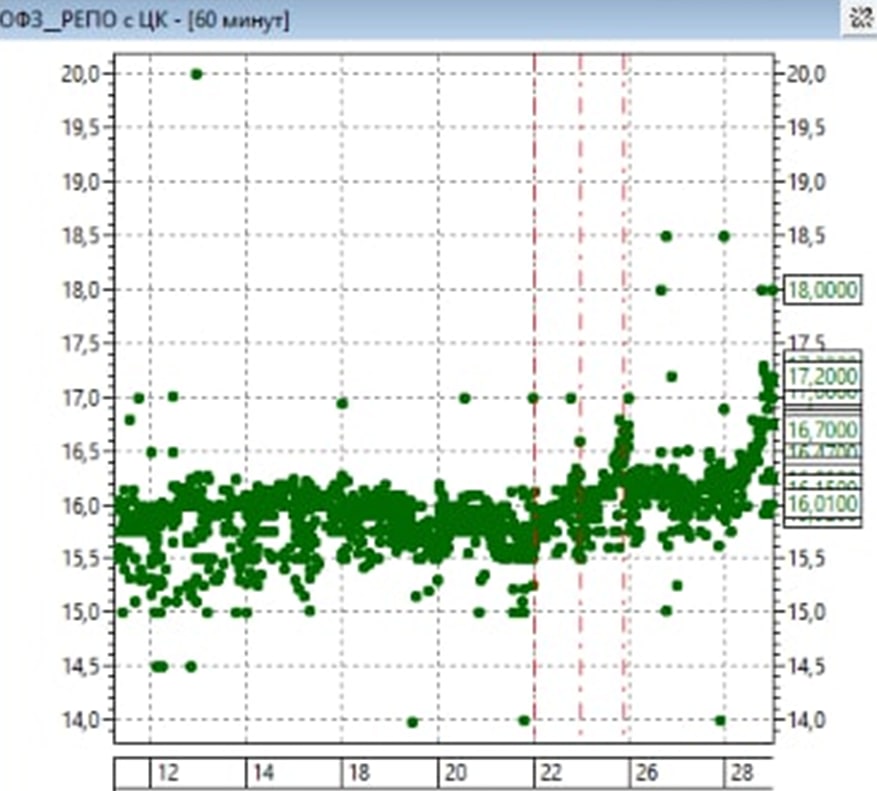

На рынке сделок РЕПО с ЦК вчера проявилась необычная ситуация. Я уже писал, что в последние дни ставки однодневного размещения денег увеличивались по ходу сессии. Обычно всё наоборот: особенно нуждающиеся привлечь короткие деньги под свои ценные бумаги выходят на рынок первыми и по наиболее привлекательным ставкам. Однако уже неделю как динамика обратная, когда потребность в деньгах и щедрость на ставки их привлечения возрастает в ходе торгов. Но пока однодневные ставки РЕПО с ЦК были ниже ключевой ставки (она пока что 17%), больших вопросов это не вызывало.

Вчерашнее же поведение рынка РЕПО настораживает. Доходности однодневных сделок не только заметно росли по ходу торгов, но и к их завершению превысили ключевые 17%. И это накануне решения ЦБ по новому уровню ставки, который едва ли не всеми ожидается на 15% и ниже.

Предстоящие длинные выходные как возможная причина не в счет, речь об однодневном РЕПО с ЦК, которое сегодня уже закроется. Можно предположить, что кого-то крупного вчера одолела острая потребность в деньгах, и он, удовлетворяя ее, двинул рынок ставок выше сразу на 1-1,5% годовых (в среднем, до ~17,5%). И это было бы хорошо. Потому что в противном случае мы получили неприятный сигнал о резком сокращении объема свободных денег на фондовом рынке.

Портфель высокодоходных облигаций PRObonds #1 вернулся к заметному восстановлению.

Его результаты 2018-2020 годов – выше 14% годовых, в 2021 году – 7,6%. А накопленный убыток 2022 года сократился до -15,8%. От своего дна, достигнутого 31 марта, портфель вырос за неполный месяц на 6%.

Средняя доходность к погашению входящих в портфель облигаций составила на вчера 29,6%. С одной стороны, прецедентная премия к широкому рынку корпоративных облигаций сохраняется. С другой, еще недавно доходность превышала 32%.

Так что какая-то нормализация и доходностей, и общего состояния портфеля происходит. Некоторое время назад я делал оценку итогового результата портфеля ВДО в нынешнем году как просто возвращение его к уровню начала года. Портфель идет в русле прогноза.

Несмотря на ожидание изменений и дополнений облигационных позиций, пока что оснований у меня для этого недостаточно. Облигационный состав сохраняется без изменений, он приведен в таблице.

Несколько слов об облигационных позициях в доверительном управлении ИК «Иволга Капитал». Именно среди ВДО наибольшие веса в нашем ДУ имеют облигации: Онлайн Микрофинанс / МФК Мани Мен, АПРИ Флай Плэнинг, Лизинг-Трейд, Маныч-Агро, МФК Займер, Агрофирма-племзавод Победа, МФК ВЭББАНКИР, Элит-Строй (ГК Страна Девелопмент), Kviku (МФК Эйрлоанс).

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, с 1 мая расчеты портфелей буду проходить в соответствии с ней). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Доля акций (в соответствии с Индексом МосБиржи голубых фишек полной доходности «брутто» MEBCTR) в соответствующем портфеле сегодня будет увеличена до 30% (по оценке средних цена сегодняшней сессии).

Графическое отражение первых результатов портфеля акций, запущенного 22 апреля, ожидается на следующей неделе.

Индикативный портфель акций — это смешанный портфель, состоящий как из отечественных акций, так и из сделок РЕПО с ЦК. Портфель для отражения динамики акций использует Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), а для отражения денежной части – индекс однодневных сделок РЕПО с ЦК (MXREPO) с учетом реинвестирования однодневной доходности. Транзакционные издержки, вычитаемые из результата портфеля, равны 1% годовых от средних активов портфеля.

Доля акций в индикативном портфеле акций сегодня увеличивается до 20% от активов по средней цене дня (акции – в долях Индекса МосБиржи голубых фишек полной доходности «брутто», MEBCTR).

Портфель акций запущен только 22 апреля, и статистика его результатов появится не ранее следующей недели. Пока же достаточно сказать, что от средних цен на 22 апреля и по закрытие вчерашней сессии индекс MEBCTR вырос на 3,7%. Оставшаяся часть портфеля – однодневные сделки РЕПО с ЦК, средняя их доходность за прошедшие дни – около 16,2%.

Индикативный портфель акций - это смешанный портфель, состоящий как из отечественных акций, так и из сделок РЕПО с ЦК. Портфель для отражения динамики акций использует Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), а для отражения денежной части – индекс однодневных сделок РЕПО с ЦК (MXREPO) с учетом реинвестирования однодневной доходности. Транзакционные издержки, вычитаемые из результата портфеля, равны 1% годовых от средних активов портфеля.

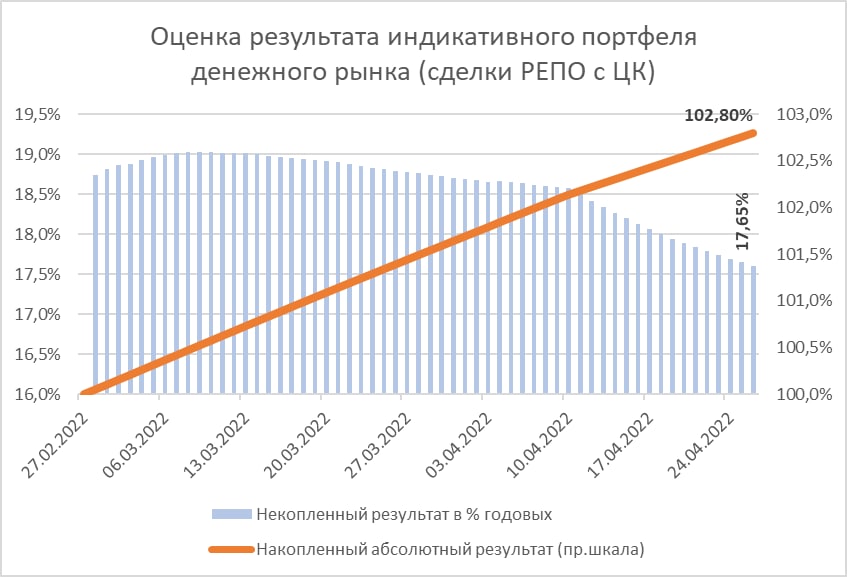

Индикативный портфель сделок РЕПО с ЦК денежного рынка накопил с момента своего запуска 28 февраля 2,8% совокупного дохода, что соответствует 17,65% годовых.

динамика индикативного портфеля сделок РЕПО с ЦК

Продолжается замедление накопленной доходности вслед за снижением ключевой ставки, и на новой неделе, по факту решения ЦБР по ключевой ставке, оно получит новый импульс. Ставки однодневного РЕПО с ЦК, вероятно, уйдут ближе к 14% годовых.

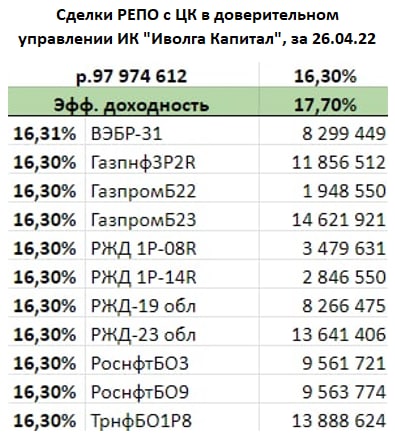

Реальные сделки, которые мы проводим в доверительном управлении и распоряжаясь собственной денежной позицией, последние полторы недели держатся в близи 16,3% годовых.

сделки РЕПО с ЦК в интересах клиентов доверительного управления ИК «Иволга Капитал» за 26 апреля

Наблюдаю еще такой феномен: в последние дни максимальная доходность сделок РЕПО с ЦК приходится не на начало торговой сессии, как это было в предыдущие 1,5-2 месяца, а на ее последнюю четверть. В моем понимании, если сделки совершаются быстро, заемщики считают, что денег мало и стараются предложить хорошие ставки заимствований сразу. Однако денег достаточно, и сделки тут же и проводятся. Когда же максимум ставок приходится на конец сессии, заемщики считают, что денег достаточно, и предлагают не очень интересные для их размещения ставки. И вынуждены поднимать эти ставки в течения дня, чтобы получить необходимую ликвидность. В целом, изменившаяся картина рынка говорит, что его участников, что называется, несколько отпустило. Жадность начинает преобладать над страхами.

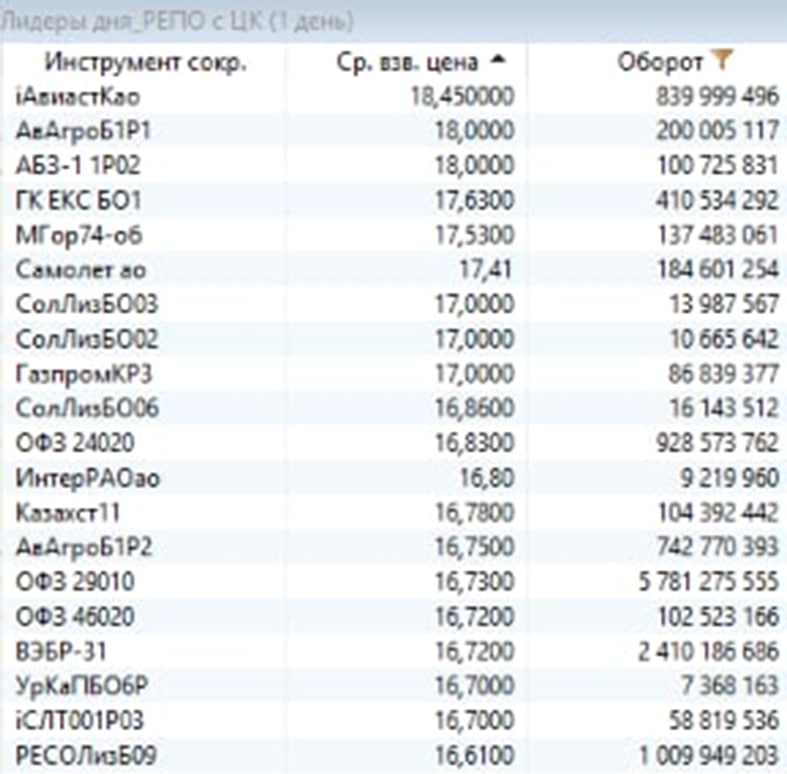

топ наиболее доходных однодневных сделок РЕПО с ЦК под любые ликвидные инструменты

динамика однодневных сделок РЕПО с ЦК под ОФЗ за 22, 25, 26 апреля

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

Депозиты опустились до 15%, инфляция превысила 17,5%, ставки РЕПО с ЦК вышли на премию +1-1,5% к депозитам

Средняя максимальная ставка в топ-10 банках (по сумме привлечения депозитов) продолжила снижение и во второй декаде апреля опустилась до 15,03% (на 1,5% годовых ниже значения первой декады апреля и на 5,5% ниже пикового значения первой декады марта).

Годовая инфляция шла своим курсом и по состоянию на 15 апреля достигла 17,62%. Несмотря на замедление недельной инфляции (+0,2%, самый низкий показатель с начала спецоперации), годовая поставила новый максимум для последних более чем 20 лет.

Ставки сделок однодневного РЕПО с ЦК начали держаться уверенно выше депозитных. С 11 апреля они находятся в диапазоне 16-16,5% годовых. Т.е. хоть и ниже ключевой ставки, но плюс процент-полтора премии к депозитам. Эта тенденция сохранится, вероятно, надолго. Поскольку банки отыгрывают на депозитах серию последующих понижений ключевой ставки. Тогда как РЕПО с ЦК достаточно жестко привязано к последней и опускается не на опережение, а синхронно с ней.

В некотором смысле, положение нормализовалось. Величина инфляции опережает доходность денежного рынка и доходность депозитов. А денежный рынок (РЕПО с ЦК) обгоняет депозиты.

Надо сказать, что, несмотря на расхожий оптимизм относительно быстрого и заметного снижения ключевой ставки и после заседания 29 апреля (на нем, видимо, ставка опустится до 15%), ситуация не столь однозначна. Инфляционный выброс 2022 года сильнее, чем был на стыке 2014-15 годов. И он сопровождается дефицитом потребительских товаров, который сложно будет ликвидировать в ближайшие месяцы. Так что стремление к 20%-ной инфляционной отметке – это скорее всего. И резкое снижение ключевой ставки на таком фоне – гарантированное подстегивание роста цен. Поэтому ЦБ, думаю, будет более осторожен с ней, чем в 2015-16 годах.

Статья ведет к одному выводу, который можно выразить в трех фразах:

— Во-первых, «регулятор констатирует, что если у брокера было право использовать деньги и ценные бумаги клиента для собственных операций, то, «к сожалению, вернуть активы будет сложно»».

— Во-вторых, «По данным ЦБ, большинство брокерских компаний работают именно так — с возможностью использовать клиентские активы для своих операций».

— В-третьих, «Если вы не предоставляли брокеру право использовать свои активы, то... во время процедуры банкротства деньги с этого счета не могут использовать, чтобы погасить долги брокера.

ИК „Иволга Капитал“ и ранее не использовала активы клиентов для собственных операций. А с 18 апреля мы отдельно прописали запрет на использование денег и ценных бумаг клиентов в брокерском договоре (2-й абзац п. 2.1 Договора на брокерское обслуживание (стандартная форма договора присоединения), вступившего в силу с 18.04.2022).

Кроме того, чтобы блокировать даже техническую возможность, когда глубокий минус по сделке с „плечом“ одного клиента уводит в убыток других клиентов, Регламентом брокерского обслуживания клиентов ни финансовом рынке ООО ИК „Иволга Капитал“ (п. 4.2., также вступил в силу 18 апреля) введен запрет на совершение маржинальных сделок/сделок с неполным покрытием.