Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Банк России для ослабления рубля и восстановления кредитования и на фоне резко замедлившейся инфляции продолжает активное снижение ключевой ставки. Новый раунд завтра, и мало сомнений, что шаг снижения будет менее 100 б.п. (сейчас ставка 11%). Опасения насчет нового инфляционного витка отодвинуты на второй план.

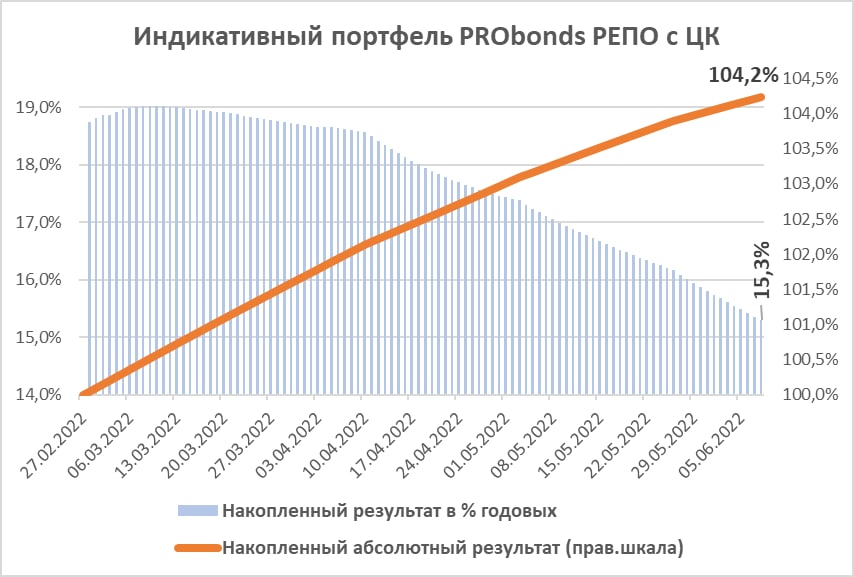

По кривой капитала портфеля PRObonds РЕПО с ЦК монетарная история хорошо читается. Накопление результата напоминает дугу, стремящуюся к горизонтали. Полученный с 28 февраля, момента запуска портфеля доход – 4,2%, в годовых за три с небольшим месяца – 15,3%. Это с комиссиями, но до НДФЛ. После НДФЛ в годовых было бы 13,3%.

Портфель, как и весь денежный рынок, уходит в дрейф.

Хотя рынок – на то и рынок. Все ждут снижения ключевой ставки, деньги дешевеют. Но вчера кому-то большому их остро не хватило. И вчерашние однодневные ставки РЕПО с ЦК уходили к 12% и выше, причем на нетипично крупных объемах. Не строим конспирологии. Подобные эпизоды случаются, а в меньших масштабах случаются часто. Просто, одна из биржевых возможностей, которой желающие вчера могли воспользоваться и воспользовались.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

В пятницу Банк России вновь, по общему мнению, снизит ключевую ставку. Сегодня она 11%, ожидается 10% или ниже. Напомню, годовая инфляция, невзирая на приостановку темпа ее роста, сейчас 17,5%.

Крепкий на сегодня рубль и необходимость стимулирования экономики диктуют стремление к мягкой ДКП. Это, кстати, отличает ситуацию от 2015-16 годов, когда наш ЦБ боролся с обвалом нацвалюты и подвергался критике за излишнюю монетарную жесткость. Привожу расхожий пример Турции, руководство которой из соображений роста ВВП излишне опустило или сдержало ставку. Ситуация, очевидно, вышла из-под контроля. Экономический подъем там всё ещё наблюдается. Но при галопирующей инфляции он, скорее всего, конечен. Адекватная обстоятельствам ключевая ставка для Турции со здоровой экономикой вряд ли совместима.

Уверен, турецкая тема анализируется и в Банке России, уже потому, что соотношения инфляции и КС у нас сейчас и в Турции в конце прошлого года перекликаются. И надеюсь, будет учтена несмотря на кажущиеся выгоды дешевых денег.

Уверен, турецкая тема анализируется и в Банке России, уже потому, что соотношения инфляции и КС у нас сейчас и в Турции в конце прошлого года перекликаются. И надеюсь, будет учтена несмотря на кажущиеся выгоды дешевых денег.

На иллюстрациях: Динамика инфляции и ключевой ставки в Турции, а также динамика ВВП Турции год к году с ежеквартальными обновлениями,

Рейтинговое агентство "Эксперт РА" опубликовало рэнкинги микрофинансового рынка по итогам 2021 года.

Согласно анализу экспертов, МФК "Займер" является лидером рынка:

по общему размеру портфеля микрозаймов,

по объему выданных за год займов,

по объему чистой прибыли.

По размеру регулятивного (собственного капитала) МФК "Займер" занимает второе место, но в то же время лидирует по годовому росту этого показателя среди всех МФО.

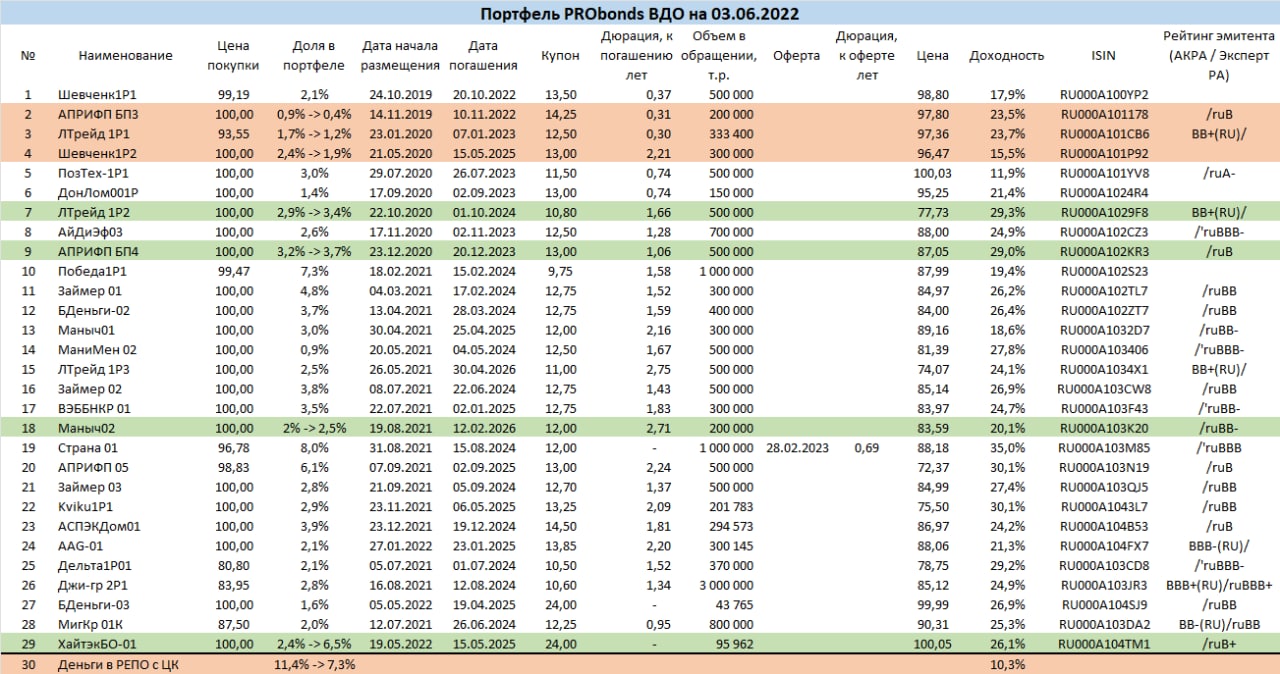

Результат. Портфель PRObonds ВДО продолжает восстановление после февральско-мартовского обвала. С начала года его убыток сократился до -10,2% (31 марта убыток достигал -22%). Текущая средняя доходность позиций портфеля, включая денежную, составляет 23,6% (оценка – Московская биржа, Cbonds). Если портфель избежит дефолтных потерь, а его восстановление будет линейным, 2022 год он закроет вблизи +2%, для этого от текущих значений ему потребуется подняться на 13,5%. Этот сценарий можно считать одновременно и оптимистичным, и целевым.

Поскольку, к сожалению, дефолтные риски не являются полностью предсказуемыми, работать нужно не только с их исключением, но и с их компенсацией. Для этого сейчас и далее будут проводиться ребалансировки портфеля и ряд спекулятивных операций, причем не только в сегменте высокодоходных облигаций.

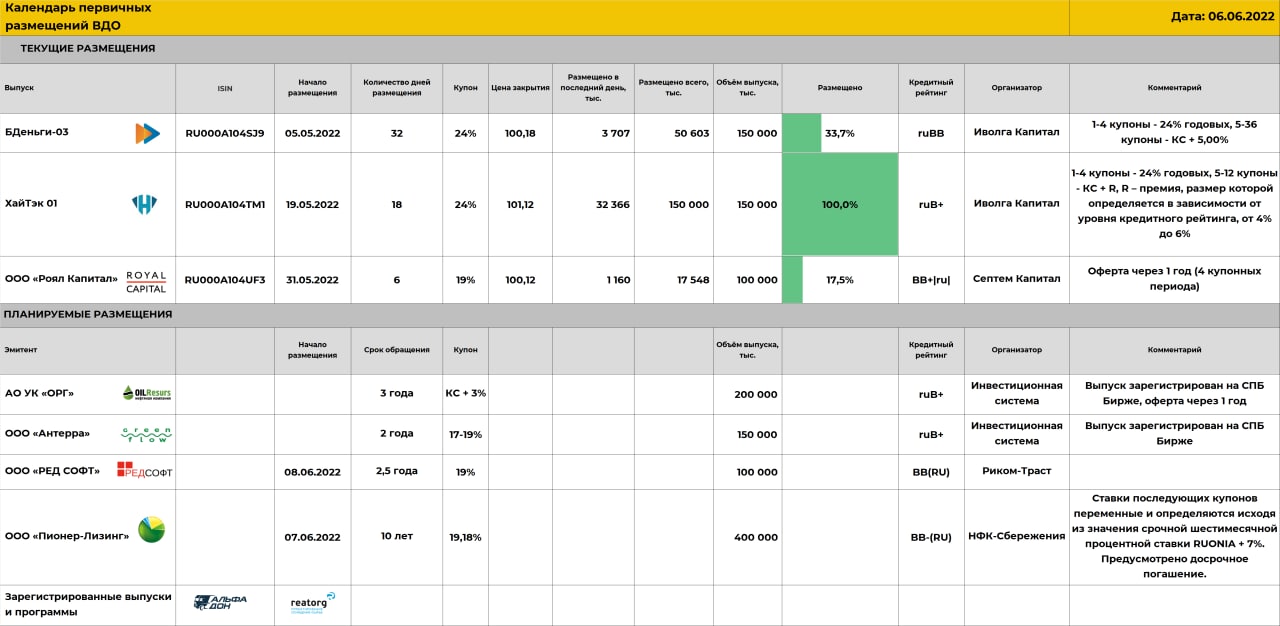

Операции в портфеле. На прошедшей неделе начала расти доля облигаций ХайтэкБО-01. Сегодня эта доля должна быть увеличена сразу до 6,5%, на первичном рынке (по итогам пятницы доля 2,4%). Из них от 3 до 4,5% будут в дальнейшем проданы с ориентиром средней цены 102% от номинала. Заявка на продажу первых 2% Хайтэка по этой средней цене будет выставлена на текущей же неделе. Недавнее размещение ООО «Центр-резерв» показало, что цели вполне достижимы, бумаги ЦР за несколько дней поднялись к 104% от номинала.

Корректировки пройдут внутри выпусков АПРИ Флай Плэнинг, АО им Т.Г. Шевченко и Маныч-Агро, а также ЛК Лизинг-Трейд. Доля АПРИФП БП3 на текущей неделе сокращается с 0,9% до 0,4% в пользу полупроцентного роста доли АПРИФП БП4. Шевченк1Р2 сокращается также на 0,5% до 1,9% параллельно с ростом доли Маныч02 на 0,5% до 2,5%. Доля ЛТрейд 1P1 снижается на 0,5% до 1,2%, доля ЛТрейд 1P2 увеличивается на 0,5% до 3,4%. Все эти изменения будут проведены в течение ближайших 5 торговых сессий равными частями по средней цене торгов.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

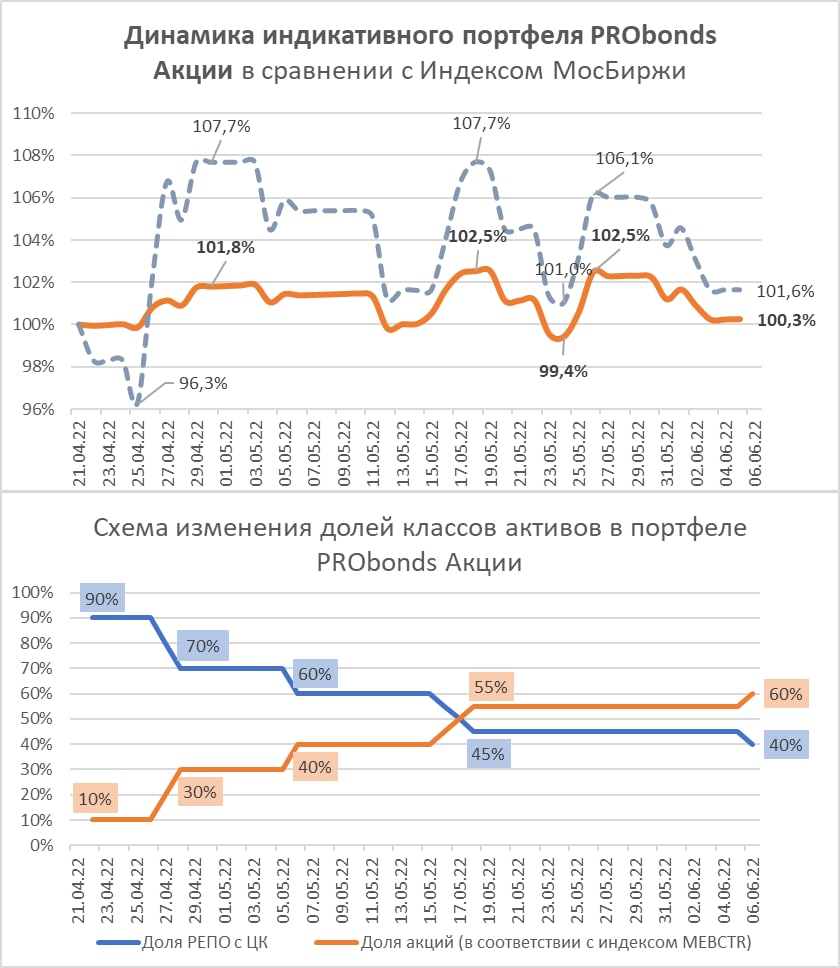

Рост доли продиктован просадкой рынка акций. Так, Индекс МосБиржи снижался на протяжении 5 последних недель. В то же время, не отыгранными остаются 3 положительных для отечественных акций фактора: завершение 3-месячных депозитов, снижение ключевой ставки, новый раунд которого должен прийтись на 10 июня, а также разворот вверх американского фондового рынка. Последнее, впрочем, больше для настроения. Также не похоже, что переломлен тренд нефтяного роста.

60% в акциях – нейтральная для портфеля доля. Дальнейший ее рост возможен при новом обвале рынка. Если же акции вернутся к росту, 60%-ая доля будет сохраняться продолжительное время. Снижена она может быть, когда участниками рынка овладеют предэйфорические настроения, как это было осенью, кажется, уже такого далекого 2021 года.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Облигации Тами и КО, БO-01 уже продолжительный период торгуются со значительной премией к рейтинговому сегменту ruBBB- / ruBBB+.

Доходность к погашению около 37,5% при дюрации 1,64 года.

С чем может быть связана аномальная доходность?

Резкое снижение цены подозрительно совпадает с датой публикации промежуточной отчётности за 1 квартал. В день публикации отчётности за 1 кв., 12 мая, стоимость бумаг снизилась на 6.2% с 80.4% до 75.4%, в последующие дни номинал бумаги опускался до 66.45%. Поэтому целесообразно в первую очередь посмотреть отчётность за 1 кв.

Основные финансовые результаты LTM:

• Выручка 10 млрд. (+5% к итогу 2021)

• Чистая прибыль 471 млн. (-18%)

• EBIT 998 млн. (+10%)

• EBIT / Проценты к уплате 1.6 (5.1)

• Долг / EBIT 3.6 (3.3)

• Долг 3.6 млрд. (+17.6%)

• Капитал 1.8 млрд. (-2%)

Если смотреть отдельно результаты за квартал мы видим, что ввиду роста процентных расходов (до 226 млн руб. с 24 млн руб. за 1кв. 2021года) и сальдо по прочим расходам (-182 млн руб. vs. -55 млн руб. за 1кв. 2021года), компания продемонстрировала чистый убыток в размере 43 млн руб. по сравнению с чистой прибылью за аналогичный период прошлого года в размере 62 млн руб.

Рост процентных расходов связан в первую очередь изменениями учёта: с 2022 года изменился учёт аренды, что добавило финансовых расходов на 128 млн, это и привело к убытку в первом квартале. Без учёта ФСБУ 25 чистая прибыль за 1 квартал бы составила 84 млн. руб.

Отдельно про долг:

Примерно 66% долга компании представлены облигационным займом с погашением в 2025 году, постепенная амортизация выпуска начнётся в конце 2022 года. Среди банков 90% занимает Сбербанк, оставшиеся 10% у ВТБ. Согласно отчёту за 2021 год открытые лимиты компании значительно превышают все погашения 2022 года в размере 938 млн руб.

В условиях убытка по отчётности за 1 квартал появляется риск нарушения ковенант, что может создать ограничения для рефинансирования текущей задолженности. В отчёте эмитента условия по ковенантам не раскрывались.

Также при анализе отчётности в глаза бросается появление в 2021 году на балансе финансовых вложений в акции на 2,1 млрд рублей.

В инвестиционном меморандуме при размещении облигаций была обозначена достаточно нестандартная цель эмиссии: «Денежные средства от эмиссии будут направлены на приобретение пакета акций, принадлежащего финансовому инвестору - компании группы Goldman Sachs, и на общекорпоративные цели, включая рефинансирование имеющихся банковских кредитов.»

Из сообщений на сервере раскрытия информации и публичных источников можно подробнее проследить, как происходила эта сделка, как отразилась на финансовых результатах компании и как Goldman Sachs продал долю в российском эмитенте ВДО.

Из-за того, что сделки по покупке акций происходили в сентябре, факт покупки не попал в рейтинговый пресс-релиз (от 16 августа) и не получил оценку со стороны Эксперт РА. А аудитор по итогам 2021 года ограничился комментарием о том, что «Финансовые вложения учитываются по фактическим затратам».

Размещение облигаций Тами и КО, БO-01 номиналом 2 млрд рублей началось и завершилось 28 сентября, а уже на следующий день, как и предполагали цели эмиссии, появилось сообщение о покупке акций, которые мы видим в балансе.

На сервере раскрытия информации появился ряд сообщений: «сделка по приобретению Эмитентом 17155 штук акций класса C Компании Рубун Глобал Корп., рег. номер 1568569, адрес: Пасеа Эстейт, а/я 958, Роад Таун, Тортола, VG 1110, Британские Виргинские острова». Продавцом выступила «Компаниия ИЭльКью ИНВЕСТОРЗ II ЛТД, рег. номер 6375035, адрес: Пламтри Корт, 25 Шу Лэйн, Лондон».

И вот эта компания, принадлежащая Goldman Sachs, продала ООО "ТАМИ и КО" акции компании Рубун Глобал Корп с Британских Виргинских островов.

"Рубун Глобал корп." (Виргинские Острова, Британские) до 2015 года была учредителем компании ООО "ТАМИ и КО" и является правообладателем товарных знаков, которыми пользуется ООО "ТАМИ и КО", в частности Henderson.

В то же время компания "Рубун Глобал корп." является 100% владельцем Вальсбург Инвестментс Лимитед (Кипр), которая до 12 мая была единственным учредителем ООО "ТАМИ и КО". После 12 мая единственным учредителем стал Рубен Арутюнян.

Фактически после всех изменений операционная часть бизнеса компании никак не изменилась. Компания, как и раньше пользуется брендами Henderson и продаёт одежду в 63 городах России.

Интересным аспектом всей этой сделки является её отражение в отчётности компании, как мы уже упоминали, по итогам 2021 года в активах компании появились акции на 2,1 млрд рублей.

И тут возникает два вопроса: как происходила оценка этих акций и действительно ли корректно учитывать их в активах компании. Ведь фактически бизнес компании никак не изменился, у компании не появилось дополнительного источника для получения прибыли, чем и являются активы.

Ситуация отрасли и операционной деятельности компании:

Текущий кризис вряд ли критически снизит спрос на продукцию компании. Уход иностранных компаний на спрос также значительно не повлияет, т. к. ушли, в первую очередь, компании из более низкого ценового сегмента.

Важно отметить, что компания использует в своей работе импортное сырье: на данный момент у нас нет информации, не случилось ли разрыва логистических связей и сохранились ли рабочие отношения с основными поставщиками.

В целом положение компании не выглядит критическим, но есть ряд вопросов, которые необходимо проявить для более ясного понимания ситуации:

1. Описание банковских ковенант, в первую очередь от Сбербанка;

2. Ситуация с импортным сырьём: что с логистикой и контрагентами;

3. Насколько корректно учтены финансовые вложения в акции, не «раздувает» ли это баланс компании.

Ответы на эти вопросы мы, скорее всего, получим в ближайшие месяцы при обновление рейтинга.

Автор: Марк Савиченко, главный аналитик ИК "Иволга Капитал"

Для начала, приведенные портфели учитывают близкие к реальным комиссионные издержки и опираются на реальные рыночные цены. Вычитать из их результата нужно НДФЛ.

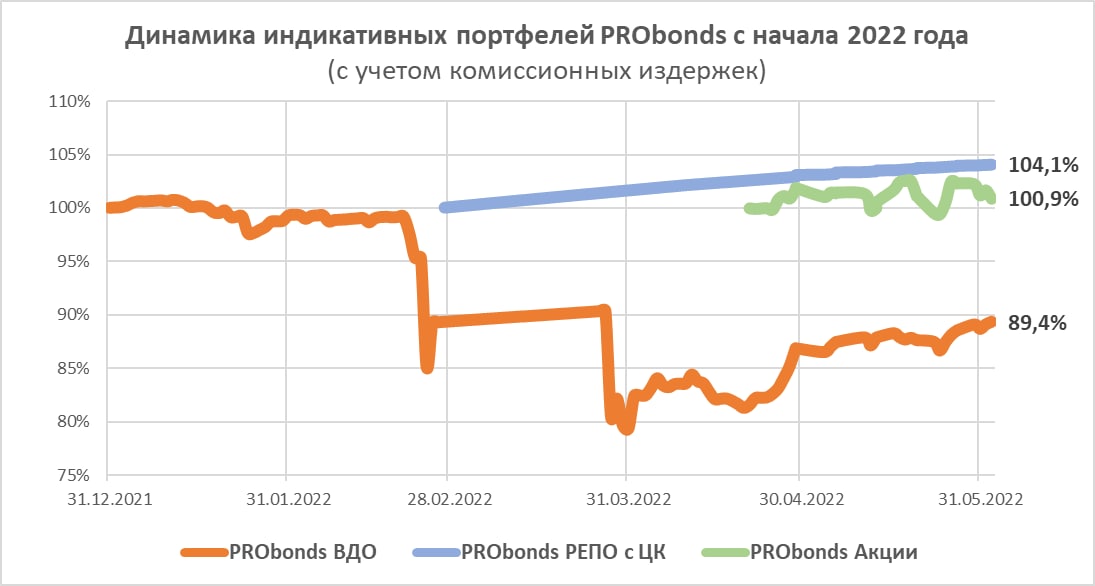

Результаты портфелей PRObonds за май:

PRObonds ВДО: +2,1%

PRObonds РЕПО с ЦК: +1,03%

PRObonds Акции: -0,59% (при падении индекса МосБиржи на -3,65%)

Относительная динамика портфелей с начала года или – для портфелей РЕПО с ЦК и акций – с момента запуска приведена на графике. Еще одна иллюстрация – длинная динамика портфеля PRObonds ВДО в сравнении с рядом популярных инвестиционных инструментов.

Короткие замечания для каждого из портфелей. Максимальную предсказуемость имеет портфель PRObonds РЕПО с ЦК, его ожидаемая доходность на ближайшие 12 месяцев (по май 2023 года) находится в районе 10%, т.е. чуть менее 9% после НДФЛ, что, должно примерно соответствовать средней ставке срочного депозита.

Портфель PRObonds Акции слабо прогнозируется. Однако его просадка на ближайшие 12 месяцев ограничена, как я думаю, -15%, тогда как целевой результат этого периода – 20-30%.

Портфель ВДО также достаточно предсказуем. В портфеле появляется спекулятивная составляющая (покупка облигаций на первичном рынке с целью относительно скорой продажи по более высокой цене на вторичном). Также возврат ликвидности в сегмент высокодоходных облигаций позволит оперативнее выводить из портфеля потенциально проблемные бумаги. Сам список бумаг будет расширяться (в мае в него добавилось 3 новых эмитента). Вместе с нынешними доходностями облигаций к погашению на уровне 20-25% это дает надежду на +20% на горизонте 12 месяцев без значимых просадок.

Вся информация о каждом из портфелей PRObonds, включая актуальный состав и проводимые сделки, публикуется в нашем телеграм-канале. Аналог каждого из портфелей доступен в формате индивидуального управления в ИК "Иволга Капитал".

В апреле мы писали о двух основных рисках утраты активов, которые могут нести клиенты брокеров. Немногим позже ЦБ подтвердил, что использование брокером денег и ценных бумаг клиента серьезно снижает шансы на возврат активов при банкротстве брокера. Однако какие моменты еще стоит обратить внимание, чтобы минимизировать риски утраты активов на счете?

Скажем сразу, каких-то однозначных, срабатывающих всегда признаков не существует. Но, есть косвенные признаки, которые могут набрать критическую массу, достаточную для принятия решения о смене брокера.

Для начала, можно разделить брокеров на 2 большие группы: просто брокеры и брокеры-банки. В конце 1 квартала проблемы в банковской сфере, вероятно, стали нарастать. Да и ЦБ этого не скрывает, давая послабления банкам (например, в области отчетности). Если бы ЦБ сохранил прежний строгий контроль выполнения нормативов, то мы бы могли столкнуться, скажем мягко, с некоторыми сложностями. Но если вкладчики банка могут еще рассчитывать на помощь АСВ, то клиенты одноименного с ним брокера, скорее всего, не смогут вернуть активы со своих счетов, т.к. возможность использования брокером активов клиента — стандарт отрасли, де факто (начисление %% на остаток по брокерскому счету — тому пример).

Наверно, наиболее высоким уровнем защиты обладают госбанки, понятен механизм решения их проблем с капиталом. Пока государство платежеспособно, вряд ли банк “позарится” на активы брокерского счета. Правда, госбанки сейчас преимущественно находятся под давлением санкций. Санкции — это риски другого плана, они, скорее, доставят неудобства. Но и тут не исключена заморозка части активов на неопределенный срок. Для кого-то это равносильно потере. Сами банки/брокеры, попавшие под санкции, понимают серьезность угрозы. Многие из них уже приобрели или получили альтернативные брокерские лицензии, чтобы иметь больше методов противостояния давлению.

Если говорить не только о госбанках, можно посмотреть объемы РЕПО. Сколько денег привлекает банк на этом рынке. Многие из этих банков предлагают своим клиентам и брокерское обслуживание. Эти значения стоит взять на заметку.

Брокеры, увы, не обязаны отчитываться об объемах операций РЕПО, а было бы полезно. можно было бы предположить, что брокер или имеет большое количество кредитных позиций клиентов, или сам активно занимает под эти же активы на свои нужды. Не имея этого инструмента, надо предметно разбираться в деятельности и структуре.

Источник: компиляция данных отчётности банков по форме 101 тг-канала t.me/spydell_finance

Какие моменты должнs настораживать в деятельности брокера, на что обратить внимание?

1) Стоит посмотреть, какие финансовые продукты компания хочет продать мне, как клиенту. Наверняка, приходят рассылки, поступают звонки от менеджеров. К потенциально опасным мы бы отнесли создание коробочных продуктов, сложных структурных продуктов. Выпуская такой продукт, брокер берет на себя разнообразные риски. Как правило, структурки содержат опционы, которые эмитированы одной из структур брокера. Конечно, риски просчитываются, хеджируются. но, вряд ли кто-то закладывал риск мгновенного исчезновения ликвидности даже в суверенных бондах или кратного снижения цены в них же. так же существуют и другие явления, с которыми мы столкнулись впервые в этом году и, есть ненулевая вероятность, что столкнемся еще. Тут нужно отделить продажу различных “коробок” сторонних эмитентов. то есть, если российский брокер продал структурную ноту, которую выпустил Barclays, например (это частая практика), то риска не возникает. Также в группу риска можно отнести маржинальные позиции в евробондах (переориентация на азиатские рынки постепенно вернет эту практику). Привлеченное брокером фондирование под эти сделки — это риск брокера, который в этом году уже реализовался.

2) Тарифы и условия обслуживания. Если не крупный брокер предлагает всем своим клиентам брокерскую комиссию равную биржевой, например, и все это не зависит от оборота, то счета объемом несколько сотен тысяч рублей не принесут брокеру прибыли даже в далекой перспективе. На таких тарифах заработать может только биржа. Ради интереса, посмотрите, сколько стоит “бесплатное” ПО QUIK. Счету объемом 300 т.р. надо полгода оборачиваться полностью, каждый день, только чтоб “отбить” затраты на предоставление десктопной и мобильной версии торгового терминала. Стоит насторожиться, если условия предусматривают различного рода начисления на остатки денег и бумаг. Подобная политика привлечения розничного клиента намекает на то, что брокеру/банку в первую очередь нужны ваши активы, а не комиссионный доход. Получая выгоды в виде низких комиссий и допзаработков, клиент берет на себя весь финансовый риск не согласованных с ним операций.

3) Специфическая деятельность. Тут может быть больше всего вариаций, Вот пример близкий нам: брокер занимается организацией выпусков ВДО. Размещения ВДО всегда розничные, профучастники редко остаются конечным держателем таких долгов. Если мой брокер размещает ВДО, сам или в составе команды организаторов, я всегда могу посмотреть ход размещения и распределение заявок. Если все размещение разошлось равномерно относительно мелкими заявками, то брокер заработал комиссию от размещения. Но, если размещение на ⅔ или бОльшую часть ушло одной заявкой, высока вероятность, что организатор забрал бумагу на себя. Использовал он для этого собственные средства или занял под активы клиентов — оба варианта повышают риск клиентов брокера. В первом случае снижается запас прочности брокера перед новыми вызовами, во втором клиент берут на себя риск размещенной бумаги.

Четвертый пункт — наличие зарубежных компаний в структуре — включать не стали. в текущих условиях это может быть как серьезной проблемой, так и хорошим подспорьем. Установить это можно, лишь разобравшись с финансовыми потоками внутри группы. У рядового клиента доступа к таким данным нет.

Что в итоге? Есть брокеры-госбанки, которые имеют максимальное число вариантов защиты, но несут риск санкций и переброски брокерских счетов на какие-то сторонние компании или вовсе, заморозки на неопределенный срок. Их риск уже, наверно, реализован. Есть частные компании (в т.ч. мелкие/средние банки), по которым можно сложить воедино тарифную политику. политику продаж, стороннюю деятельность и, отдельно по банкам, оценить активность на рынке заимствований и степень агрессии в привлечении депозитной массы.

Получается достаточно сложная конструкция, но это лучше чем просто интуитивный выбор брокера.

Для Positive Technologies это первый публичный отчет о работе компании, его целью было не только рассказать о результатах деятельности за год, но и позволить инвесторам понять, как в целом развивается компания, как работают продукты, зачем они вышли на биржу и благодаря кому Positive развивается так стремительно.

Ознакомиться с полным отчетом для инвесторов Positive Technologies можно здесь.

/ Облигации Positive Technologies входят в портфели PRObonds на 3% от активов/

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

{kind=link}

{kind=link}