Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

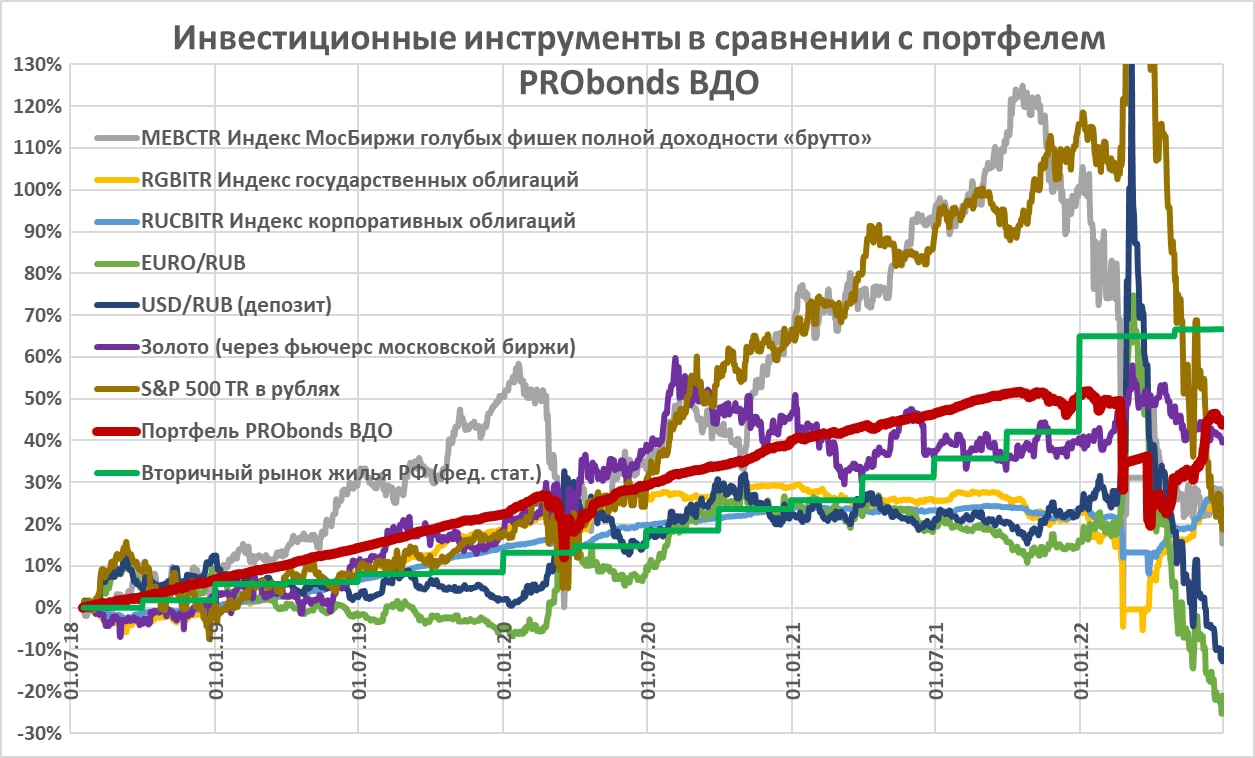

Портфель высокодоходных облигаций PRObonds ВДО (прежнее название PRObonds #1) ведется почли полные 4 года, с 17 июля 2018. И несколько лет сравнивается с популярными инвестиционными инструментами. Как видим, на начало июля 2022 из этого списка портфель проиграл только жилой недвижимости.

PRObonds ВДО не идеальный портфель. Он учитывает комиссии (около 1% от активов в год) и допускает ошибки инвестирования. Так, хотя напрямую дефолтов в портфеле не было (и вряд ли будут), потери от преддефолтного или новостного обесценения бумаг (облигации OR Group, Калиты, Главторга) составили не менее 6% от активов.

Накопленная доходность портфеля с 17 июля 2018 по 3 июля 2022 года (с учетом комиссионных издержек, до НДФЛ) – 44,9%. С начала 2022 года сохраняется убыток, который сейчас составляет -3%. Наиболее вероятная доходность на ближайшие 12 месяцев (исходя из доходностей к погашению входящих в портфель облигаций и доходности денежной позиции) выросла за неделю с 19,2% до 20,1%. Исходя из этих же расчетов, за 2022 год портфель способен показать примерно 5-6% накопленного дохода.

Что касается операций, возьмем небольшую паузу после интенсивных изменений мая-июня. Пусть рынок сперва немного стабилизируется. Из ранее запланированного 18 июля будет продана по оферте позиция в первом выпуске облигаций АО им. Т.Г. Шевченко. А также в ближайшие дни в портфель добавятся облигации нового выпуска Лизинг-Трейда (BB+(RU), 100 млн.р., доходность 20,5% до оферты), подробности будет объявлены отдельно.

Лизинг-Трейд. Презентация эмитента и выпуска облигаций:

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

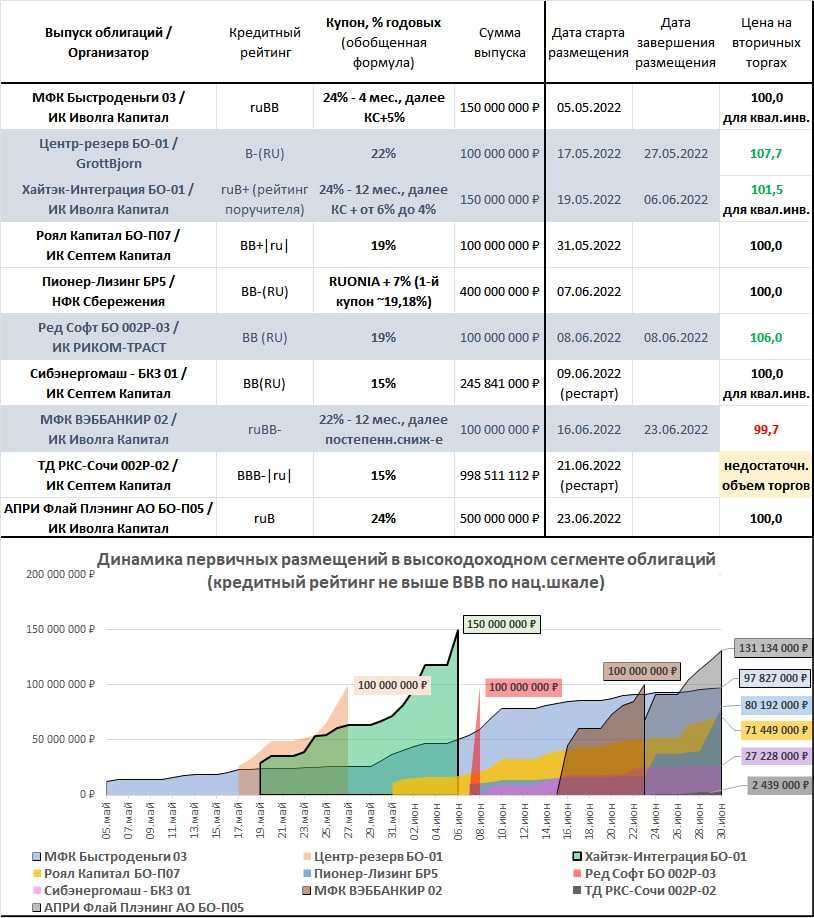

В мае возобновились первичные размещения облигаций. И в мае же было размещено бумаг из ВДО-сегмента всего на 218 млн.р. В июне сумма размещений почти утроилась.

Однако и июньский 641 млн.р. (2 размещения на СПБ Бирже, Антерра и УК ОРГ, совокупной суммой 250 млн.р., вне расчета, раскрытий информации по ним нет ни от эмитентов, ни от самой биржи) – это масштаб зарождения розничного сегмента облигаций, возврат в середину 2018 года. В лучшем случае.

В целом, сегмент высокодоходных облигаций отражает общие тенденции кредитования. Заемных денег мало, и они очень дорогие. В итоге, только по двум размещениям, Центр-резерв и Ред Софт, высокая ставка устанавливалась на весь срок обращения облигаций. Остальные эмиссии или имеют оферту, как правило, через год, или предполагают другие механизмы понижения купона по ходу обращения облигаций. Высокие купонные ставки подстегиваются не только недостатком денег, но и возросшими рисками дефолтов, а эти риски реализуются уже сейчас. Минус 5 ступеней по рейтингу Главторга, минус 2 ступени и негативный прогноз по рейтингу Максимы Телеком, не способность провести реструктуризацию по облигациям Кисточек Финанс – события только этой недели.

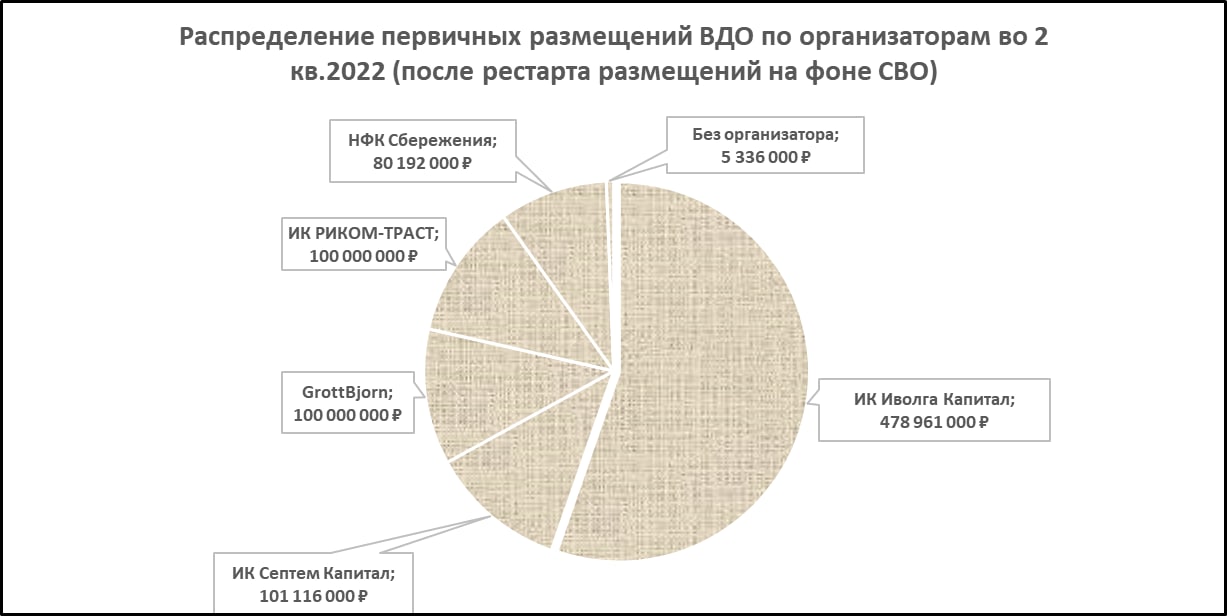

Что касается организаторов, список с мая не изменился. Опять же в отсутствие раскрытий в него не включен организатор Инвестиционная система, выпускавший упомянутые Антерру и УК ОРГ. В июле к нему обещает добавиться Фридом Финанс.

Жизнь на первичном рынке высокодоходных облигаций остается тяжелой и обморочной. И отражает состояние отечественной экономики и финансового рынка, по-своему, не хуже, чем замена дивидендов Газпрома надбавкой НДПИ.

Заявки Аргентины и Ирана о вступлении в BRICS напомнили о самом существовании этого полуформального объединения. Раньше в первую очередь для инвестора всё было просто: есть развитые экономики и рынки, есть развивающиеся. Символ первых – G7 (особенно когда семерка вновь стала семеркой, исключив Россию), вторых – сначала BRIC, а после присоединения ЮАР – BRICS.

Попытка объединить крупнейшие экономики в G20, предпринятая после глобального кризиса 2007-2008 годов, похоже, терпит неудачу. Тогда как «развитый» и «развивающийся» блоки поляризуются.

На диаграммах сопоставление G7 и «Alter7» по ВВП (по паритету покупательной способности) и по численности населения.

Правда, BRICS+, как и упомянутая «двадцатка», скорее всего, фантом. Близких и разделяемых всеми ценностей и стратегических интересов у стран-участниц не много. А Россия, доказывая собственную идентичность, вроде бы больше настроена на интеграцию вокруг себя постсоветского пространства.

Однако сравнение «семерок» позволяет видеть расстановку сил и, в общем, понимать, что западный бан всего российского не может быть особенно разрушительным.

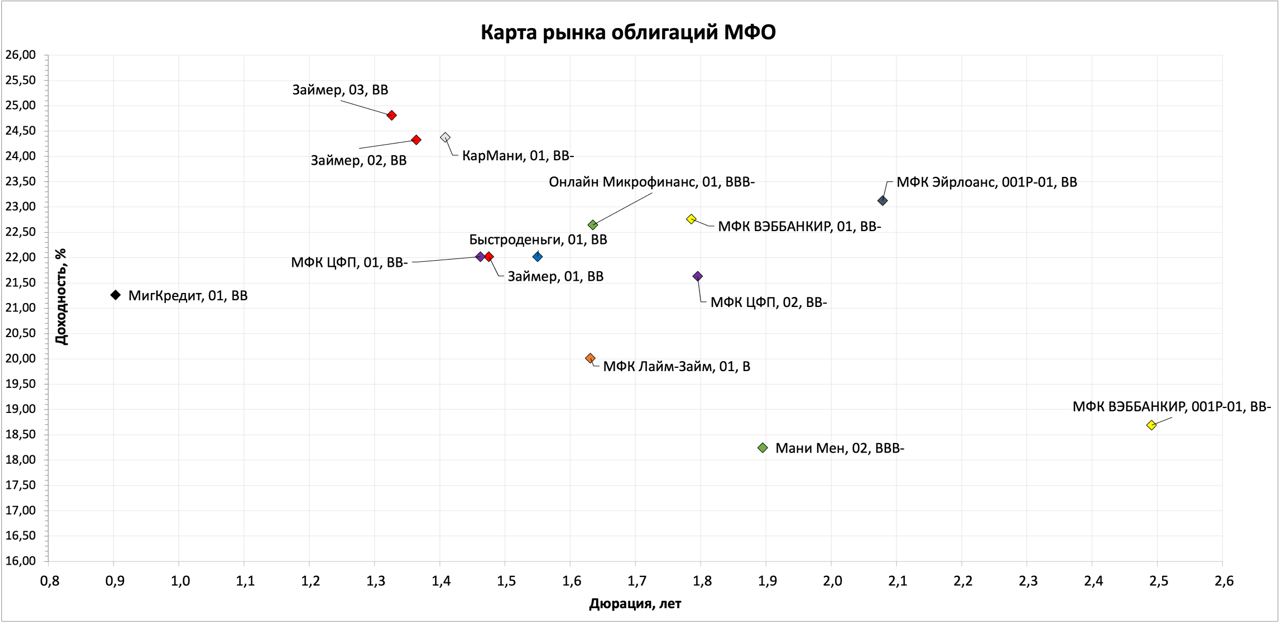

На карте рынка видно, что сегмент в основном сконцентрирован вокруг 22,5% годовых со средней дюрацией 1,6. Средний рейтинг сегмента — ВВ по российской шкале, при этом во многом рейтинг обусловлен штрафом за отрасль. Несмотря на ожидания снижения прибыльности МФО на фоне текущего кризиса, я не жду ухудшения кредитного качества компаний. Сегмент дает наибольшую премию к средней доходности ВДО, что оставляет потенциал опережающего роста тела облигаций на фоне дальнейшего снижения ключевой ставки.

Любопытное наблюдение — бумаги с наибольшим купоном торгуются с наименьшей доходностью (исключение — последний выпуск Мани Мен, который изначально позиционировался как институциональный). Так что текущие первичные размещения с высокими купонами закладывают хороший базис будущей доходности портфеля.

Ровно через неделю, в следующий вторник 5 июля, предварительно, старт размещения четвертого выпуска облигаций крупного межрегионального лизингодателя ООО «Лизинг-Трейд» (BB+(RU)).

Лизинг-Трейд – давний эмитент, первый выпуск его облигаций суммой 500 млн.р. был размещен в январе 2020 года и на данный момент погашен через амортизацию на 41% от начального объема. Всего в обращении находится 3 выпуска облигаций Лизинг-Трейд общей суммой 1,29 млрд.р.

В течение второй половины 2022 года эмитент планирует привлечь через облигации 0,5-1 млрд.р.

5 июля должен размещаться выпуск всего на 100 млн.р. От его успешности будет зависеть сумма и близость последующих размещений.

Подробная информация об эмитенте и выпуске в презентации

Предварительные параметры нового выпуска облигаций Лизинг-Трейд:

• Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год до выкупа по оферте (после 2-го года обращения еще один выкуп по оферте, весь срок обращения — 5 лет).

• Ориентир ставки купона на первый год, до выкупа по первой оферте – 19% годовых.

• Купонный период – 30 дней.

• Организатор выпуска – ИК Иволга Капитал.

Контакты клиентского блока ИК Иволга Капитал:

• dcm@ivolgacap.com, +7 495 150 08 90

• Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

Вроде бы история постоянно повторяется. Но каждый раз ждешь чего-то нового. А нового не происходит. Я про ключевую ставку, торможение цен и экономики и перспективы рынка акций.

Высокая ключевая ставка в ходе структурного экономического кризиса дестимулирует экономическую активность, ограничивает спрос и именно на этом фоне заградительно действует на инфляцию.

Ставка снижается, и кажется, достаточно быстро. Но снижение не приводит к разгону инфляции по указанной выше причине. Инфляция год к году снизилась с апрельских 17,8% до нынешних 16,4%. Мало того, 3 недели подряд регистрируется дефляция. И не обязательно регистрировать ее еще три недели, понятно, что тренд инфляционного обесценения рубля сломан.

Спрос на деньги также падает. Если еще в начале июня ставки денежного рынка (мы оцениваем их через сделки РЕПО с ЦК) сопротивлялись новому уровню ключевой ставки (доходности РЕПО были выше 9,5%, до которых опустилась ставка), то сегодня обратная ситуация, сделки РЕПО с ЦК дают в лучшем случае 8,9% годовых, дисконт к ключевой ставке более полупроцента.

Получается, деньги начинают доходить до финансового/фондового рынка, но ещё не до экономики. А это значит, впереди вполне предсказуемые новые снижения ключевой ставки.

Однако на истории последних 10 лет мы не раз видели, как реагируют фондовые рынки на стимулирующее смягчение ДКП. На них раздуваются пузыри. И потому нынешние уровни отечественного рынка акций через весьма короткое время могут показаться нам недостижимо низкими.

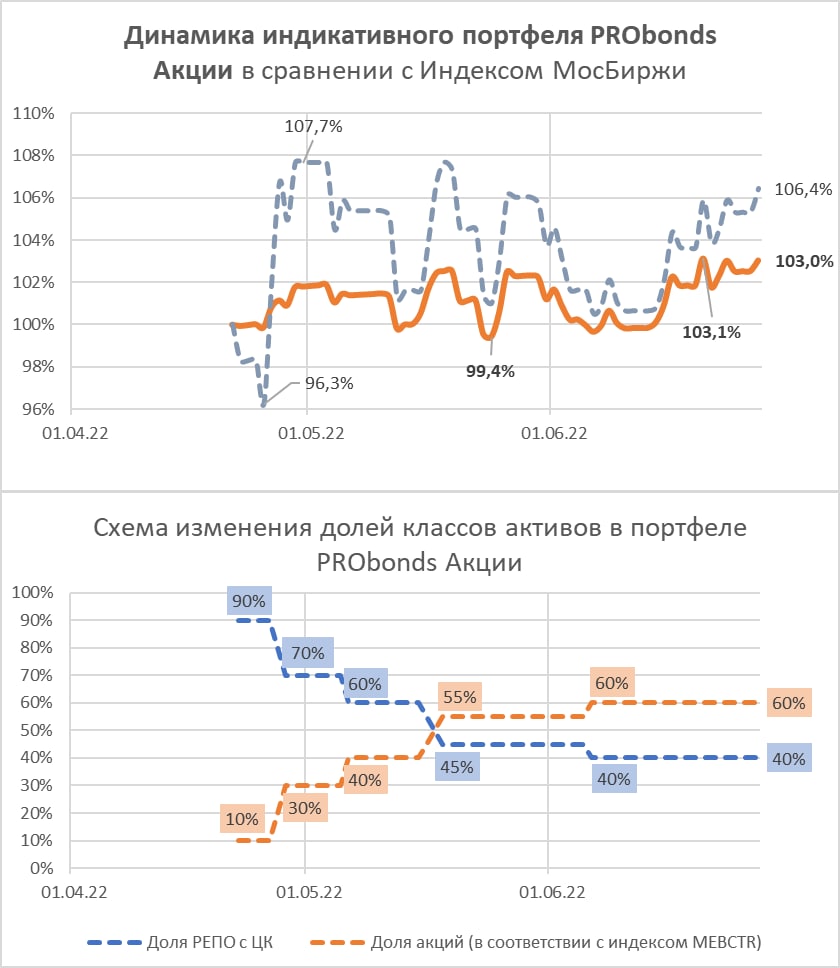

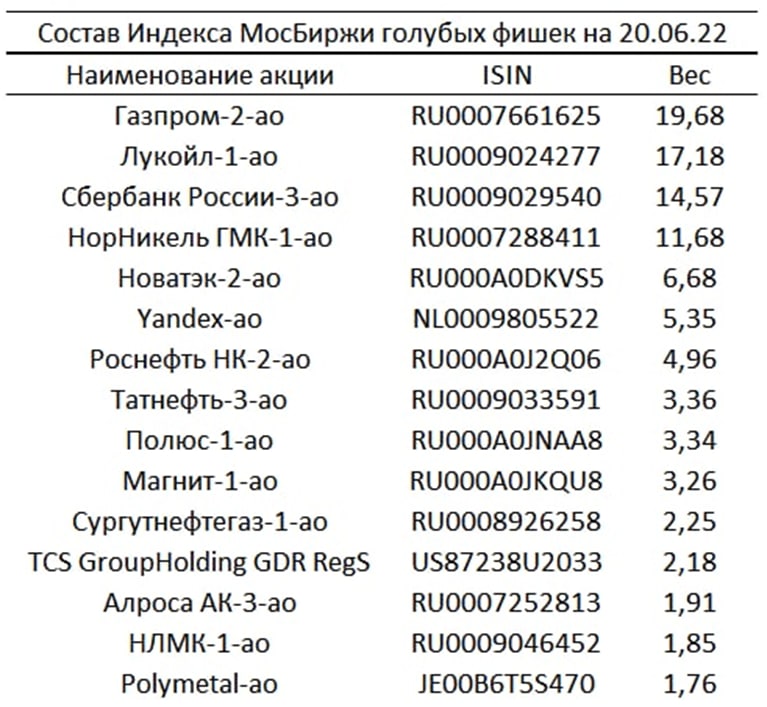

Портфель PRObonds Акции осваивается на территории положительной доходности. Результат двух месяцев ведения (портфель запущен 22 апреля) – 3%. За это же время индекс МосБиржи вырос на 6,4%. Портфель отстает, но он предполагает и меньшую волатильность, поскольку лишь частично погружен именно в акции, их нейтральная доля – 60% от активов портфеля (в весах индекса голубых фишек). С начала июня доля акций в портфеле как раз нейтральна. Т.е. предполагаю рост рынка акций, планирую им воспользоваться, но не проявляю уверенности, позволяющей рисковать. Оставшиеся ~40% от активов размещены в сделках РЕПО с ЦК, доходность которых постепенно падает и сейчас держится вблизи 9% годовых.

Отечественные акции пока толком не отреагировали на удешевление денег. А реакция, думаю, будет. Так что вслед за неплохим для портфеля июнем ожидаю и положительный июль.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

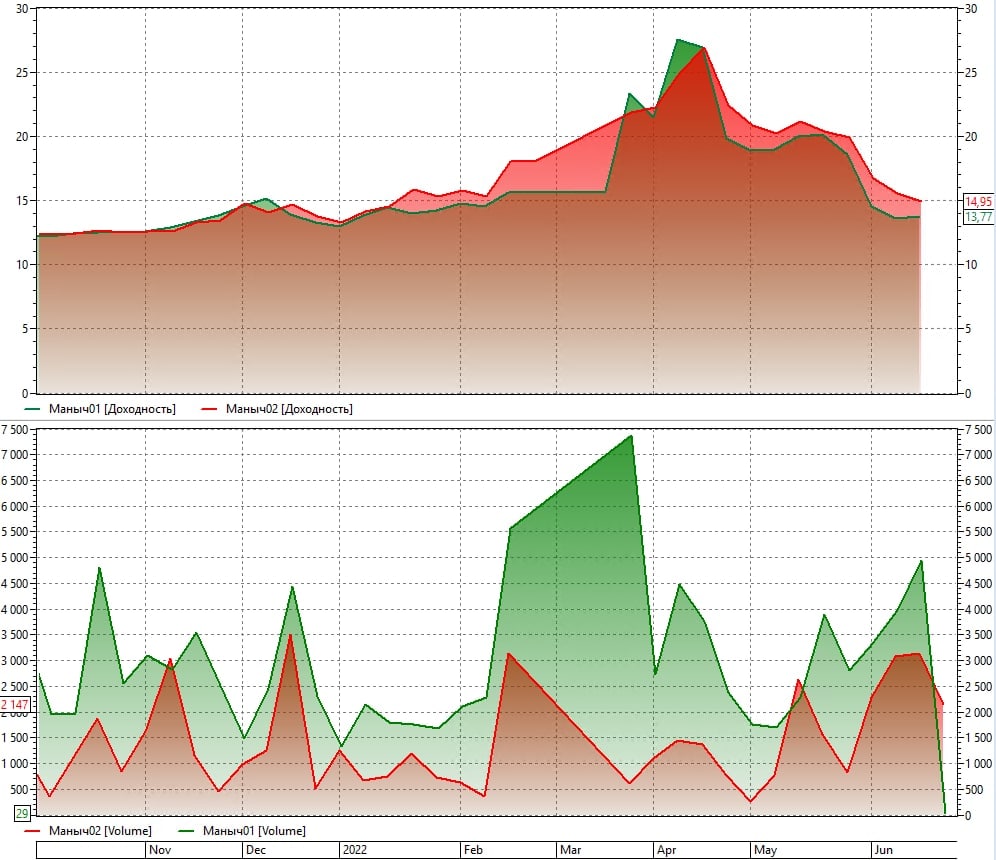

Иллюстративно о разнице торгов и доходностей между бумагами, доступными любым и только квалифицированным инвесторам.

На графике – доходности и объемы торгов двумя сходными бумагами: облигациями сельхозсектора Маныч-Агро 01 и Маныч-Агро 02 (рейтинг эмитента ruBB). Первый выпуск не имеет ограничения к обороту, второй – для квал.инвесторов. Купоны бумаг одинаковые, 12%, сроки погашения близкие. Второй выпуск (200 млн.р.) меньше первого (300 млн.р.), но это обычно не имеет решающего значения.

Доходность «квальского» второго выпуска на процент выше доходности первого: 14,9% против 13,7%. А недельный объем торгов выпуска с ограничениями примерно в 1,5 раза ниже, чем торги выпуском без них.

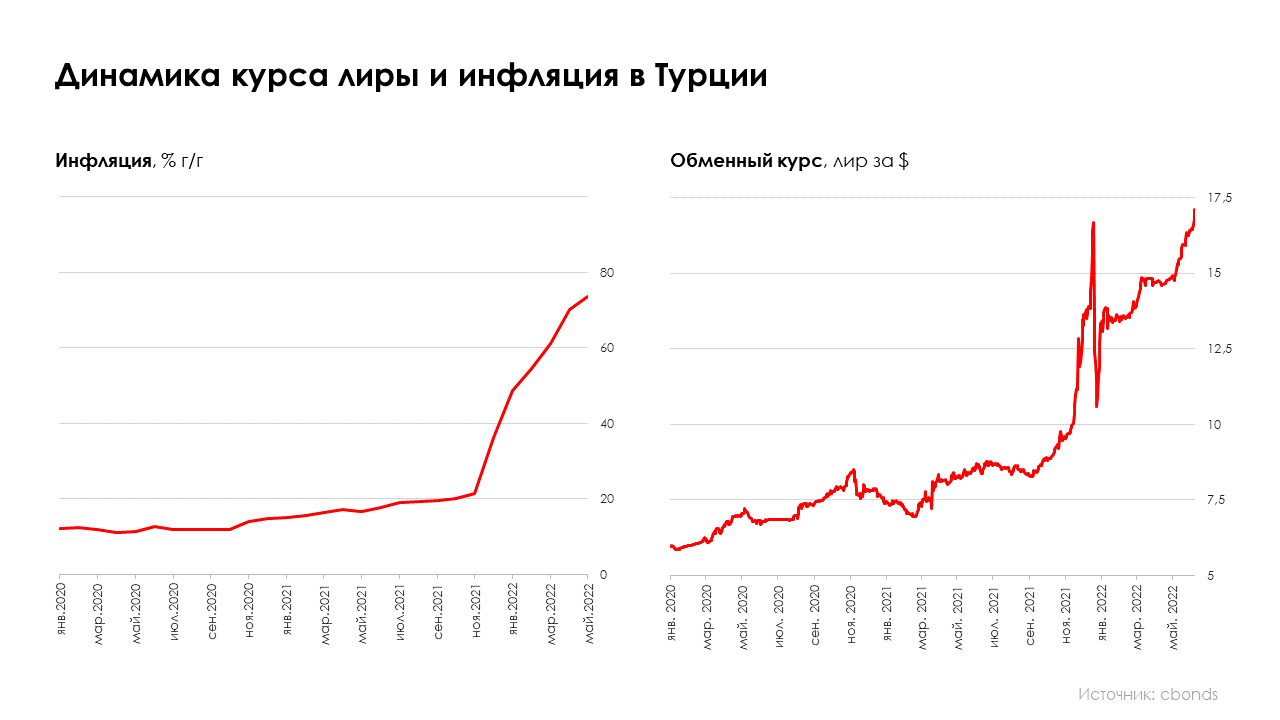

Курс турецкой лиры по отношению к доллару сейчас на уровне 17.3 USD/TRY, для сравнения, в конце 2021 года был 13.3 USD/TRY, а в конце 2020 года — 7,4 USD/TRY.

Годовая инфляция за май составила 73,5%, декабрь 2021г. — 36,1% хотя ещё в декабре 2020г. была всего 14,6%.

У такого катастрофического положения турецкой экономики всего одна причина — Реджеп Тайип Эрдоган. Эрдоган правит Турцией почти 20 лет сначала в ранге премьер-министра, а с 2014 г. президента, и считает процентные ставки «матерью и отцом всех зол».

Турецкий президент имеет очень странные взгляды на денежную политику, он убеждён, что после снижения ставок инфляция начнёт падать. Отсутствие независимости Центрального Банка позволяет ему проверять свои теории на практике, не считаясь с мнениями оппонентов.

Осенью 2021 года на фоне ослабевания национальной валюты и ускорения инфляции Турецкий ЦБ начал серию снижения ставок: с сентября по декабрь последовало 4 шага снижения с 18% до 14%, сейчас ставка остаётся на том же уровне. Подобные действия привели к тому, к чему и должны были: темп роста как инфляции, так и обесценения лиры кратно ускорились

Текущее состояние Турецкой экономики — яркий пример того, что случится, если нарушить все правила денежно-кредитной политики.

Смотря на это, возникает вопрос: насколько что-то подобное возможно в России?

Нам кажется, что очень маловероятно. Основная причина случившегося в Турции в том, что за макроэкономику отвечали некомпетентные люди, которые полностью зависели от человека, понимание экономики которого основано в первую очередь на идеологии.

В России мы, наоборот, видим, что к управлению и принятию решений в финансово-экономическом блоке допускаются компетентные кадры: Силуанов, Набиуллина, Решетников (до него Орешкин). Как бы мы к ним не относились, все они профессионалы, способные трезво оценивать ситуацию и принимать прагматичные решения, не основанные на какой-либо идеологии.

Пока Глазьев, Делягин, Хазин и прочие экономисты, принадлежащие к гетеродоксальным экономическим школам, находятся в стороне от принятия решений мы не ожидаем от финансово-экономического блока действий, способных привести к макроэкономической нестабильности, как это произошло в Турции.

Марк Савиченко, главный аналитик ИК «Иволга Капитал»

.jpg)

.jpg)

.jpg)

Заявки Аргентины и Ирана о вступлении в BRICS напомнили о самом существовании этого полуформального объединения. Раньше в первую очередь для инвестора всё было просто: есть развитые экономики и рынки, есть развивающиеся. Символ первых – G7 (особенно когда семерка вновь стала семеркой, исключив Россию), вторых – сначала BRIC, а после присоединения ЮАР – BRICS.

Заявки Аргентины и Ирана о вступлении в BRICS напомнили о самом существовании этого полуформального объединения. Раньше в первую очередь для инвестора всё было просто: есть развитые экономики и рынки, есть развивающиеся. Символ первых – G7 (особенно когда семерка вновь стала семеркой, исключив Россию), вторых – сначала BRIC, а после присоединения ЮАР – BRICS.

.jpg)

.jpg)

.jpg)