Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Индикативный портфель денежного рынка запущен 28 февраля, когда ЦБ РФ резко поднял ключевую ставку. Расчет портфеля за это время не менялся и оценивается по формуле: доходности индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

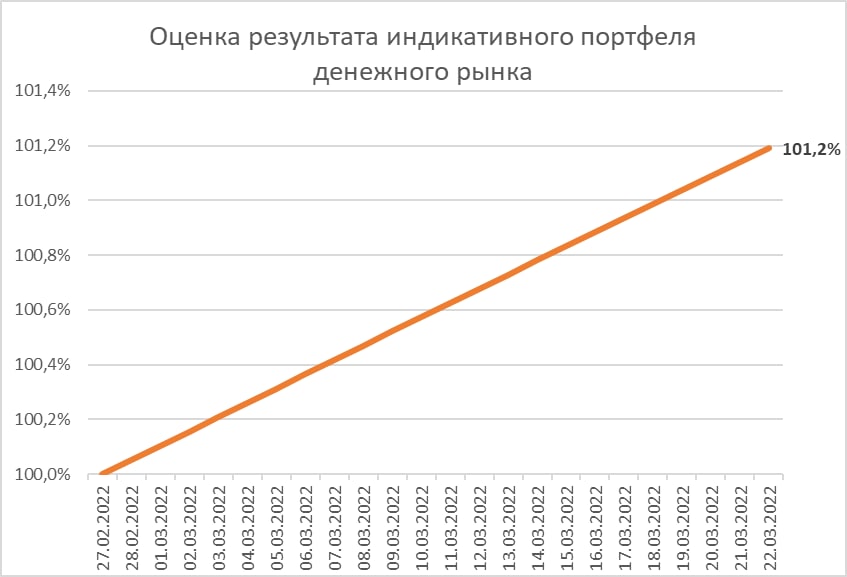

Первый месяц ведения портфеля завершается с накопленным доходом 1,6% или 18,7% годовых. Это примерно соответствует реальным операциям РЕПО с ЦК, которые мы проводим на счетах доверительного управления и собственных счетах. Доходность портфеля денежного рынка пока чуть ниже средней доходности банковских депозитов (по статистике ЦБ, средняя максимальная доходность в топ-10 банков на первые 2 декады марта – 20,1%). Однако депозиты постепенно становятся ниже, так что через пару недель ситуация может измениться на противоположную.

Помимо динамики портфеля, которая сейчас представляет собой почти прямую линию, прилагаю иллюстрацию сделок РЕПО с ЦК под наиболее ликвидные акции как базисный актив. Сделки приведены за 28-31 марта. Видим, что, хоть и растет инфляция, на денежном рынке в наиболее ликвидной его части в среднем доходности заметно ниже уровня ключевой ставки (аналогичны уровни ставок РЕПО сейчас и под ОФЗ). Т.е. свободных денег в моменте достаточно. Что говорит в пользу и снижения депозитных ставок, и, видимо, роста фондового рынка. Правда, без определения продолжительности того и другого.

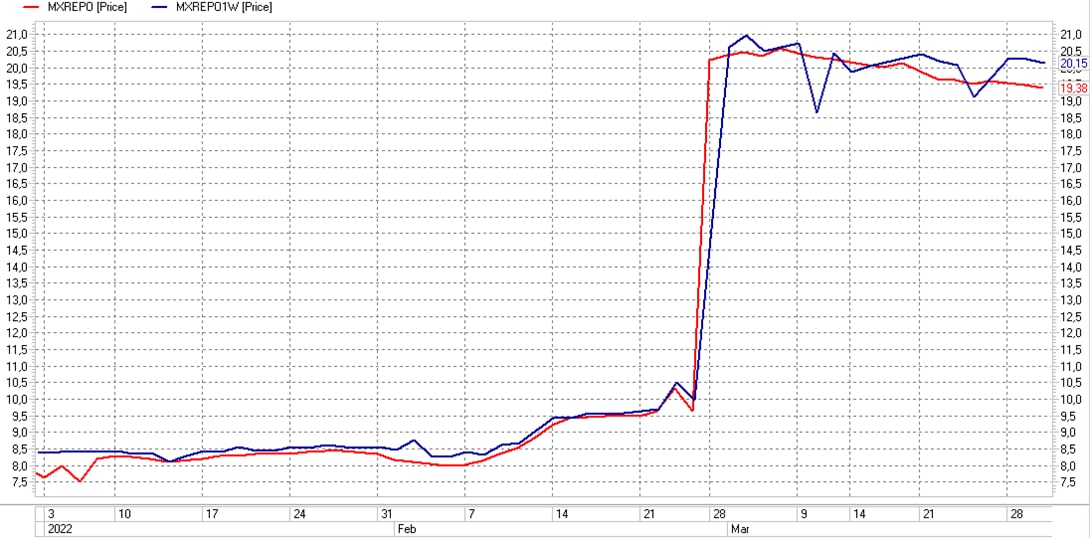

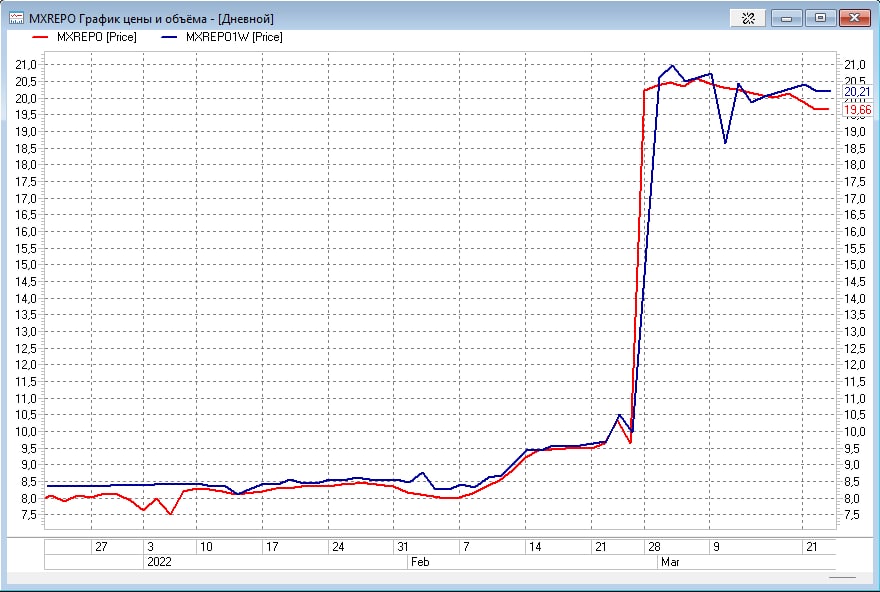

Рынок РЕПО с ЦК постепенно, хоть и очень медленно, теряет доходность. Базовый индекс рынка – MXREPO (индекс однодневных сделок РЕПО) – снизился с пиковых 20,6% 4 марта до 19,38% вчера. Тенденция напоминает динамику банковских депозитов, хотя и с меньшей амплитудой. Однако неизменная ключевая ставка в 20% и инфляция, которая в годовом исчислении вчера превысила 15%, позволяют ожидать доходность сделок РЕПО близкими к 20% продолжительное время.

Наши сделки (сделки в интересах клиентов доверительного управления) РЕПО с ЦК в понедельник, вторник и среду дали однодневную годовую доходность соответственно 19,28%, 19,42% и 19,37%.

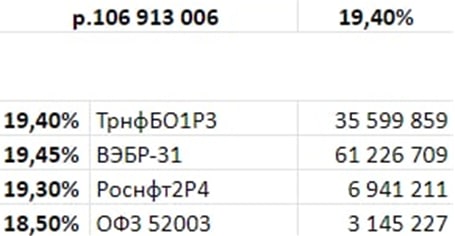

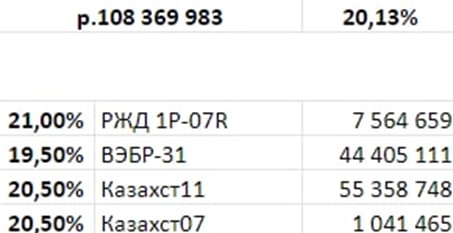

В приведенной таблице отражены наши сделки вчерашнего дня: размещалось 111 млн.р., само размещение было разбито на 11 позиций, асе облигационные, включая облигации крупнейших российских госкомпаний и рублевые облигации Казахстана.

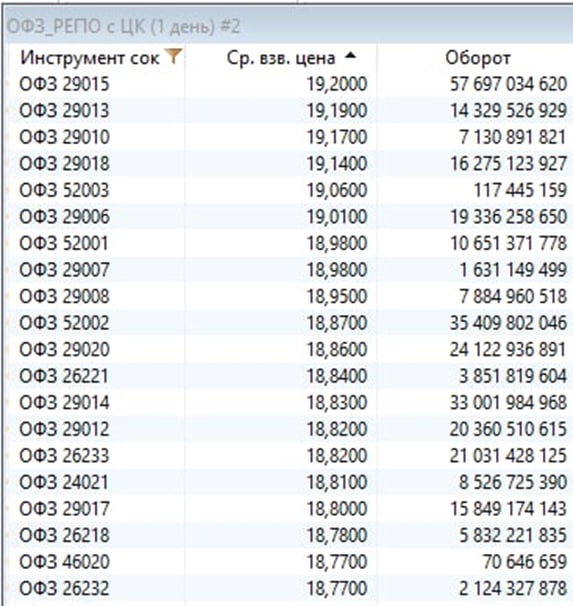

Также привожу наиболее высокие актуальные ставки однодневных сделок РЕПО с ЦК под ОФЗ.

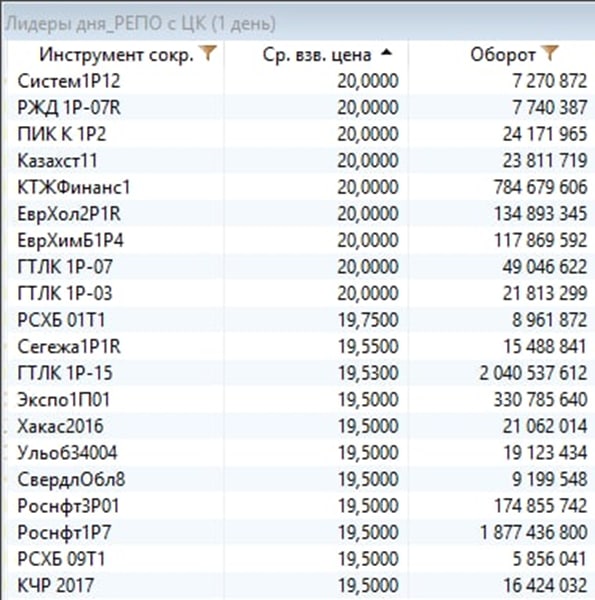

Средние доходности сделок РЕПО с ЦК под корпоративные и субфедеральные облигации, а также под ОФЗ приведены ниже.

В свою очередь, мы в четверг разместили свободные средства клиентов в сделках РЕПО с ЦК на сумму 111 млн.р. под среднюю ставку 19,38%. Средняя ставка РЕПО с ЦК на текущей недели колеблется вблизи 19,5%, аналогично прошедшей неделе.

Открытие рынка акций, к сожалению, не принесло положительного сюрприза. Мы продолжили размещать деньги под облигации, т.к. в сделках с акциями доходности РЕПО оказались ниже. Вчера, таким образом, базисными активами для сделок выступили облигации РСХБ, Роснефти, РЖД, ВЭБа, а также одна ОФЗ и 4 субфеда. Разбиваем размещение денег на ряд сделок, чтобы минимизировать и гипотетический риски, дабы увеличить число конечных заемщиков размещаемых нами денег. Кроме того, пока не используем в качестве базиса облигации частных компаний. Возможно, со временем откажемся от этого ограничения для разумного повышения доходности.

Во второй декаде марта «максимальная процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц» составила 19,81%. Снижение на 0,7% с пиковых 21,51% первой декады марта. Рестарт торгов ОФЗ состоялся 21 марта, уже в третьей декаде. Доходности госбумаг, в среднем, около 15%, должны будут отправить депозитные ставки еще ниже.

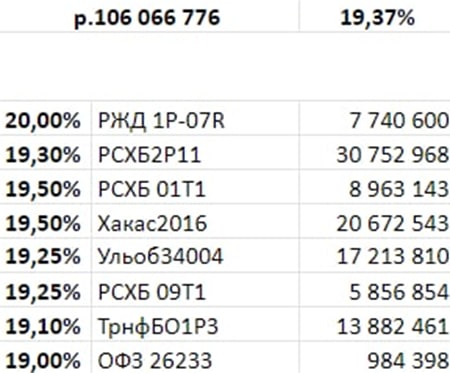

Рынок РЕПО с ЦК при этом остается стабильным. Вчера мы разместили 106 млн.р. клиентских средств под однодневную ставку 19,37%. В качестве базиса сделок вчера использовались облигации РЖД, РСХБ, Транснефти, а также два субфеда и одна ОФЗ.

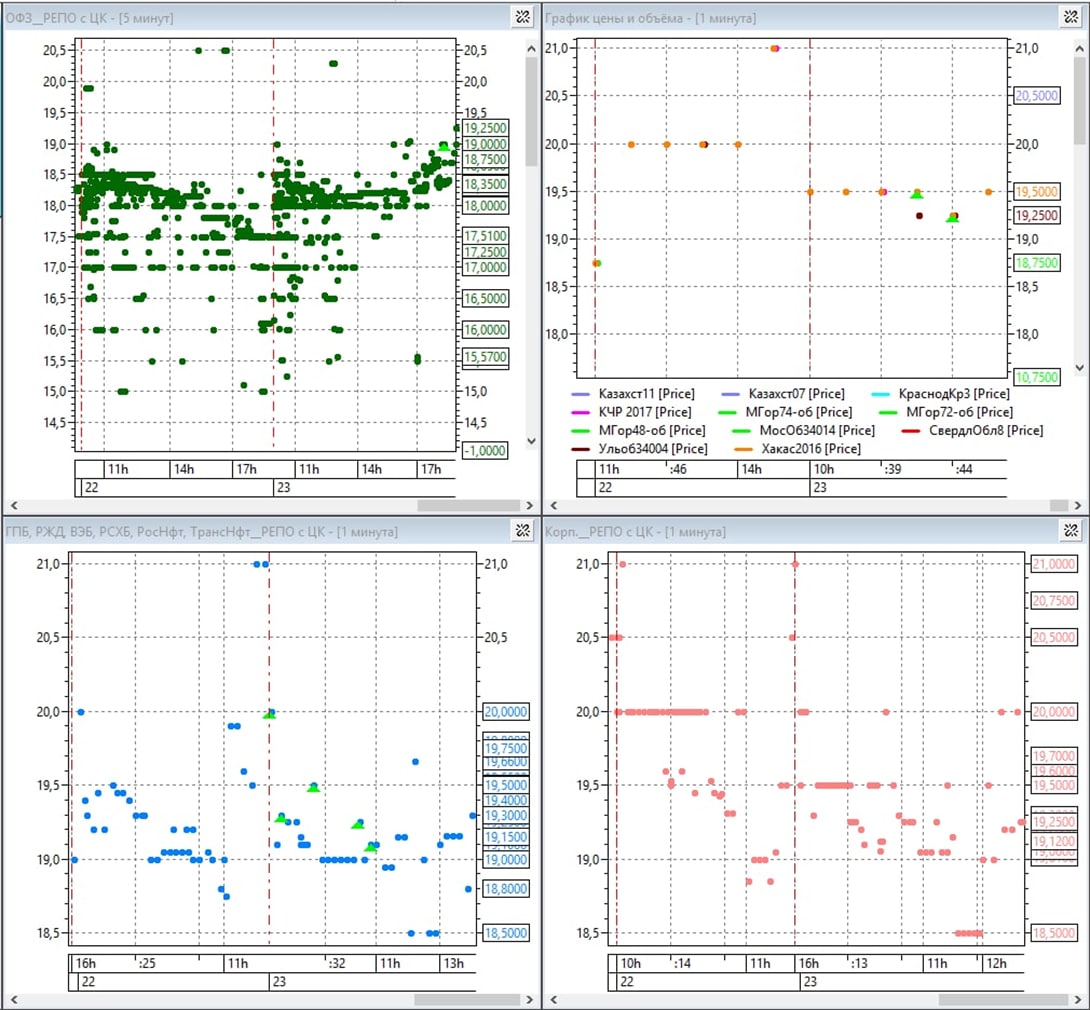

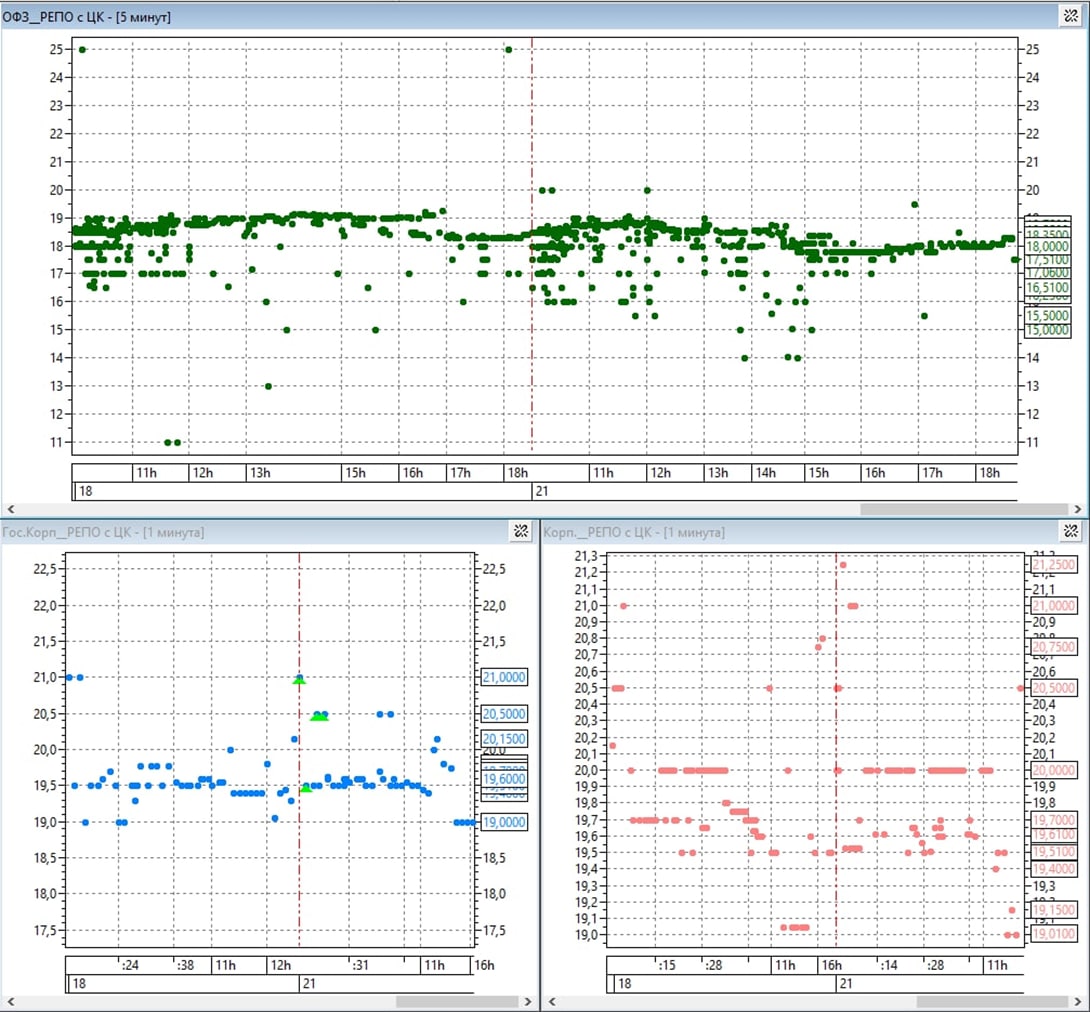

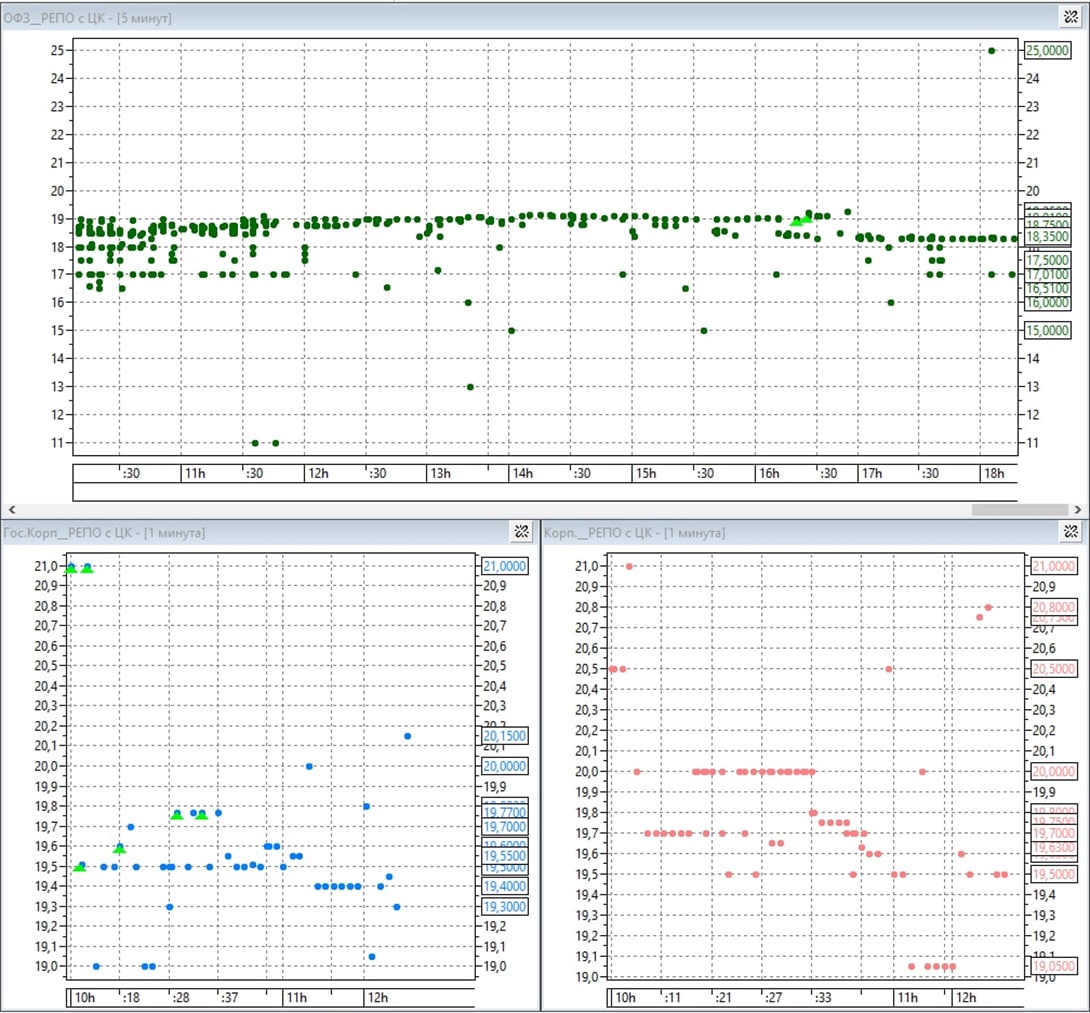

Динамика сделок РЕПО с ЦК по наиболее востребованным облигациям приведена на графике (наши сделки – светло-зеленые треугольники).

Сегодня откроется рынок акций, что позволит нам в ближайшее время использовать и их. А это должно несколько поднять доходность сделок РЕПО с ЦК.

Фондовая секция Московской биржи открылась пока только для ОФЗ, ждем, видимо, скорого открытия всего спектра фондового рынка.

При этом уже почти месяц ведется индикативный портфель денежного рынка. Эта секция на Мосбирже не прекращала работу. Оценка результативности портфеля, по-прежнему, ведется как результативность индекса однодневного РЕПО с ЦК (индекс MXREPO) за минусом 1,5% годовых на транзакционные и прочие издержки. Ежедневный доход от сделок реинвестируется.

С момента запуска 28 февраля по вчера портфель принес 1,2%, что соответствует 18,9% годовых. Ликвидность на сегодня мгновенная, т.е. портфель – аналог депозита «до востребования».

Что касается реальных сделок РЕПО с ЦК, которые мы проводим в интересах наших клиентов доверительного управления, то вчера мы разместили 106 млн.р. под среднюю ставку 19,4%. После открытия торгов ОФЗ, а доходности по ним, в большинстве, не превышают 15% годовых, результативность сделок РЕПО с ЦК снизилась, но незначительно. В качестве базисных активов для сделок РЕПО мы вчера использовали облигации Транснефти, ВЭБа, Роснефти, а также ОФЗ. Основной объем пришелся на ВЭБ.

Вчера открылись торги ОФЗ. Но важным день стал не только для госбумаг, но и для денежного рынка, для сделок РЕПО с ЦК.

Сначала про РЕПО. Вчера в первый раз за 2 недели мы разместили клиентские деньги под ставку выше 20% годовых, под 20,13%. Вчера же использовали иностранные рублевые облигации для сделок РЕПО – облигации Казахстана. Причем на них пришлось более половины нашего вчерашнего объема размещения денег (56 млн.р. из 108 млн.р.).

Сама по себе, доходность 20%+ в сделках РЕПО с ЦК при ключевой ставке 20% не удивляет. Однако она резко разошлась с доходностями ОФЗ, которые определились по итогам первого дня торгов ими.

Пока что повторяется история стыка 2014-15 годов. Тогда после подъема депозитных ставок вслед за ключевой (она достигала 17%) банки быстро стали ухудшать условия депозитов. Сделки РЕПО с ЦК тоже постепенно становились менее доходными, но намного медленнее. Так что доходность РЕПО с ЦК заметно превышала депозитную вплоть до начала 2018 года, т.е. 3 года подряд.

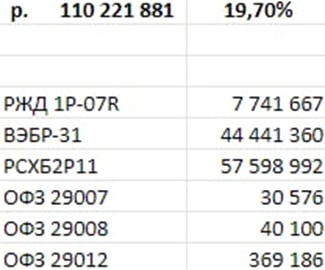

В пятницу 18 марта сумма размещения денег наших клиентов в РЕПО с ЦК еще немного выросла, до 110 млн.р. Недельный прирост суммы – 10 млн.р. Средняя доходность сделок по размещению денег в однодневном РЕПО – 19,7%, аналогична доходности четверга.

Максимальные доходности размещения денег встречались в облигациях госкомпаний (график Гос.Корп_РЕПО с ЦК, до 21% годовых) и в первом эшелоне облигаций частных компаний (график Корп._РЕПО с ЦК, также до 21% годовых). Мы, как и раньше, используем для сделок РЕПО с ЦК только ОФЗ и облигации госкомпаний, на последние приходится основная часть размещения денег. Наши сделки отражены на общих графиках сделок зелеными треугольниками.

Ждем открытия торгов акциями, чтобы часть сделок проводить и с ними, что должно повысить доходность сделок.

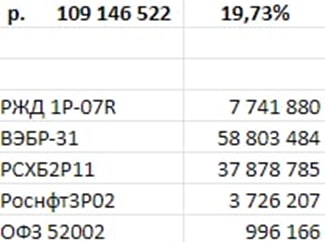

В четверг 17 марта сумма размещения денег наших клиентов в РЕПО с ЦК выросла до 109 млн.р. (неделей ранее составляла 100 млн.р.). Средняя доходность размещения в однодневном РЕПО вчера составила 19,73% годовых. Обычно есть связь между ростом курса рубля и снижением ставки размещения денег. Но вчера ее не было, рубль на торгах вырос на 2%, а ставка размещения денег увеличилась почти на 0,5% годовых.

Продолжаем использовать в качестве базиса для сделок ОФЗ и облигации госкомпаний (конкретные бумаги, под которые размещались деньги, приведены в таблице). Ждем открытия фондовой секции Мосбиржи, чтобы включить базис акции, доходность сделок РЕПО под них ожидается более высокой.

На графике динамика сделок РЕПО с ЦК на вчерашней сессии с наиболее популярными облигациями: верхняя часть – с ОФЗ, нижняя левая часть – с облигациями госкомпаний, нижняя правая часть – с облигациями частных корпораций. Наши сделки обозначены зелеными треугольниками.

После подъема ключевой ставки до 20% большую востребованность получили не только банковские депозиты, но и сделки РЕПО с Центральным контрагентом. Это возможность размещать свободные рубли в режиме "до востребования", но под доходность, аналогичную срочному депозиту. Причем надежность инструмента не ниже надежности депозита в крупном банке. Об особенностях таких сделок и об их доступности для частного инвестора расскажем сегодня, 17 марта в 18:00.

Обязательно подписывайтесь на наш канал, чтобы не пропустить!

Средняя доходность вчерашних однодневных сделок РЕПО с ЦК, которые мы провели – 19,29% годовых. Наиболее низкая доходность за последние дни (в начале недели мы размещали деньги в среднем под почти 20% годовых). Более чем наполовину деньги вчера размещены в РЕПО под ОФЗ, оставшаяся часть – облигации 3 госкомпаний. Совокупная сумма размещения клиентских средств выросла со 101,7 млн.р. во вторник до 104,4 млн.р. в среду.

На графике: верхняя часть – сделки РЕПО с ЦК с наиболее ликвидными (в секторе РЕПО) ОФЗ, нижняя левая часть – сделки с наиболее ликвидными облигациями госкомпаний, нижняя правая часть – сделки с наиболее ликвидными облигациями частных корпораций. Наши сделки обозначены зелеными треугольниками.