Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

На 5 апреля, начиная с 28 марта индикативный портфель денежного рынка, отражающий сделки однодневного РЕПО с ЦК, принес 1,9% накопленного дохода, или 18,6% годовых (с учетом издержек и до НДФЛ).

Доходность постепенно снижается, а если ключевая ставка будет снижена (видимо, на 100 бп до 19% в апреле), опустится ближе к 18% годовых. Правда, и депозиты в первоклассных банках имеют ту же тенденцию, причем более выраженную.

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

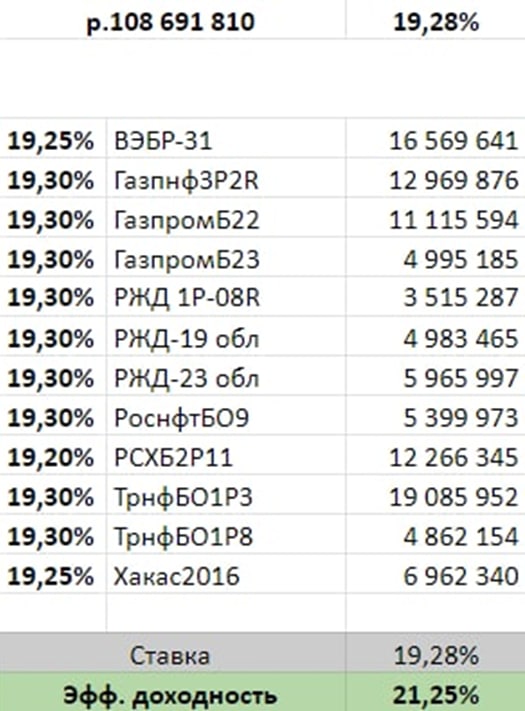

Помимо модельных данных также привожу динамику реальных сделок, которые ИК «Иволга Капитал» совершала в интересах клиентов доверительного управления. Сумма сделок в марте выросла примерно на 10 млн.р., до 108 млн., доходность сделок последних дней находится вблизи 19,3%. Так вчера размещение прошло по средней ставке 19,28%. Вчера сделки совершались только под облигации госкомпаний и субъектов федерации.

РЕПО с ЦК в формате доверительного управления доступно для сумм от 1 млн.р., деньги могут размещаться на любой период времени, включая 1 день. Все комиссионные издержки составляют в среднем около 1,2% годовых. Которые, в свою очередь, полностью или в значительной мере перекроются за счет реинвестирования полученного дохода, если деньги размещены ± на год. Как пример, если бы нынешняя ставки РЕПО с ЦК около 19,3% сохранялась неизменной 1 год, годовая доходность денежного ДУ с учетом всех комиссий и реинвестирования дохода составила бы около 20,1%.

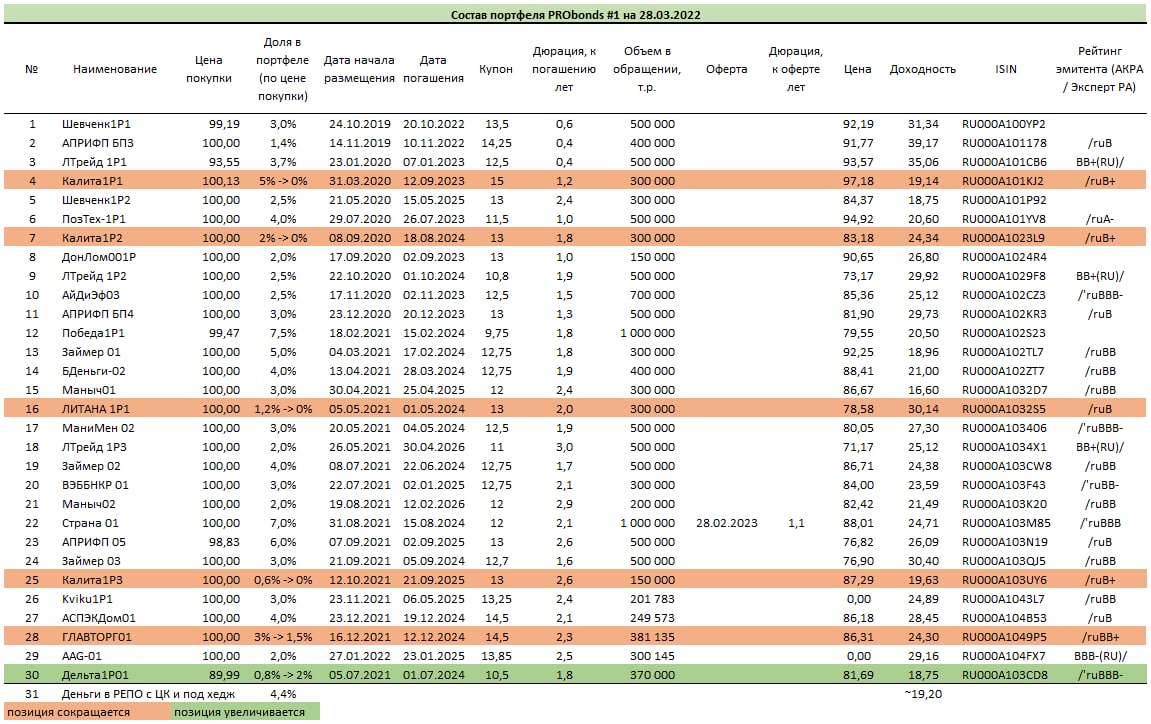

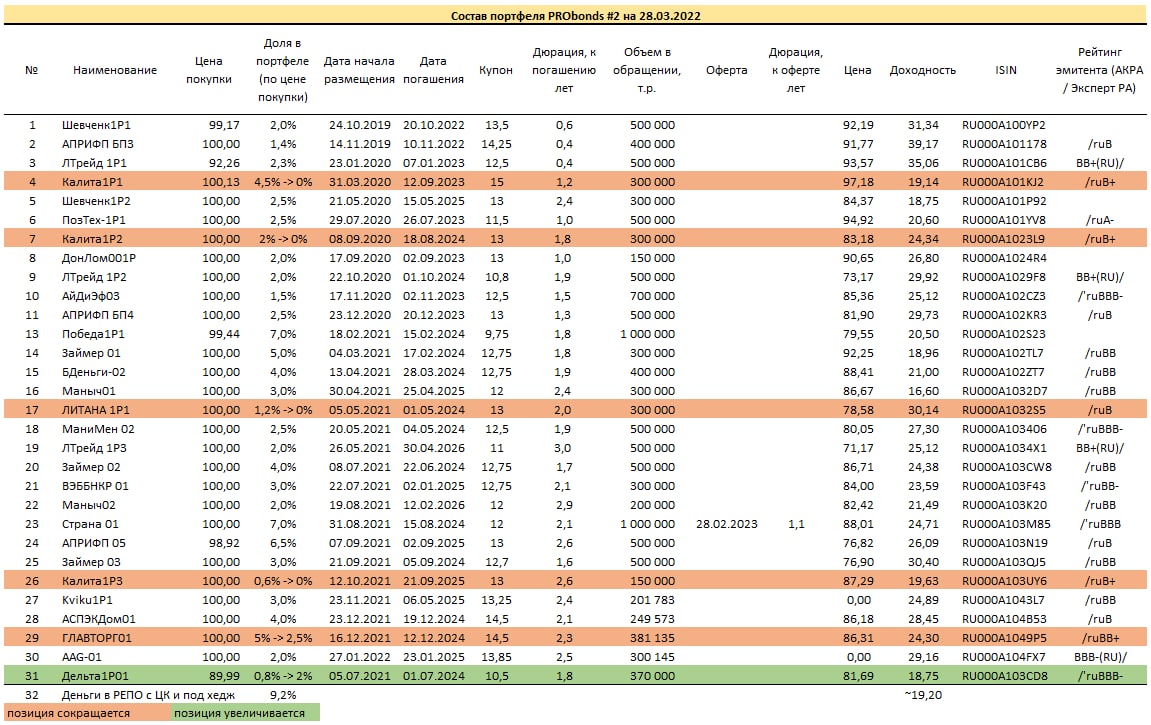

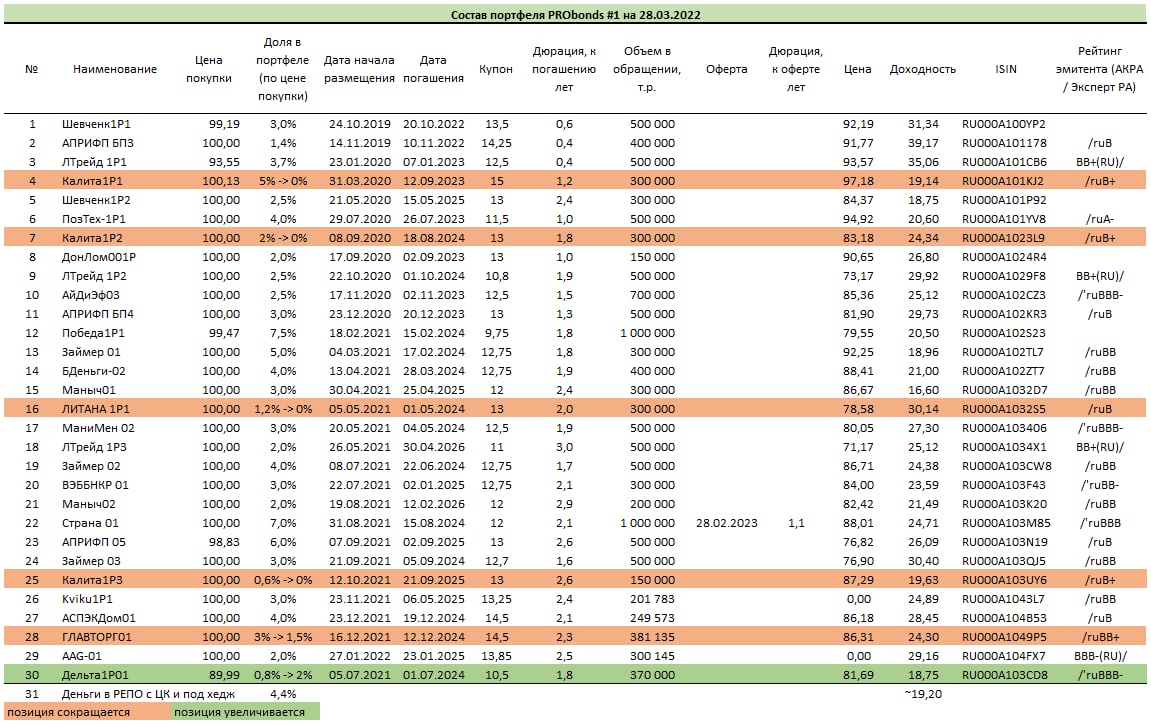

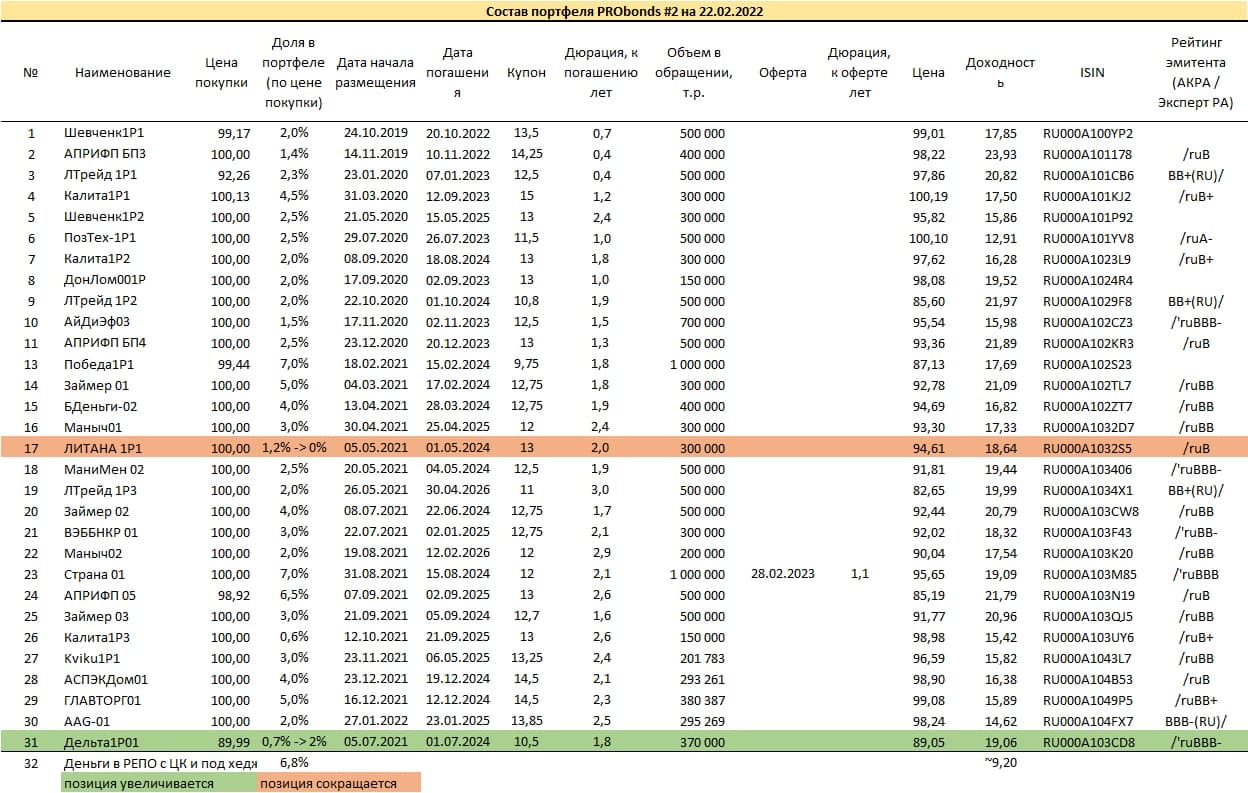

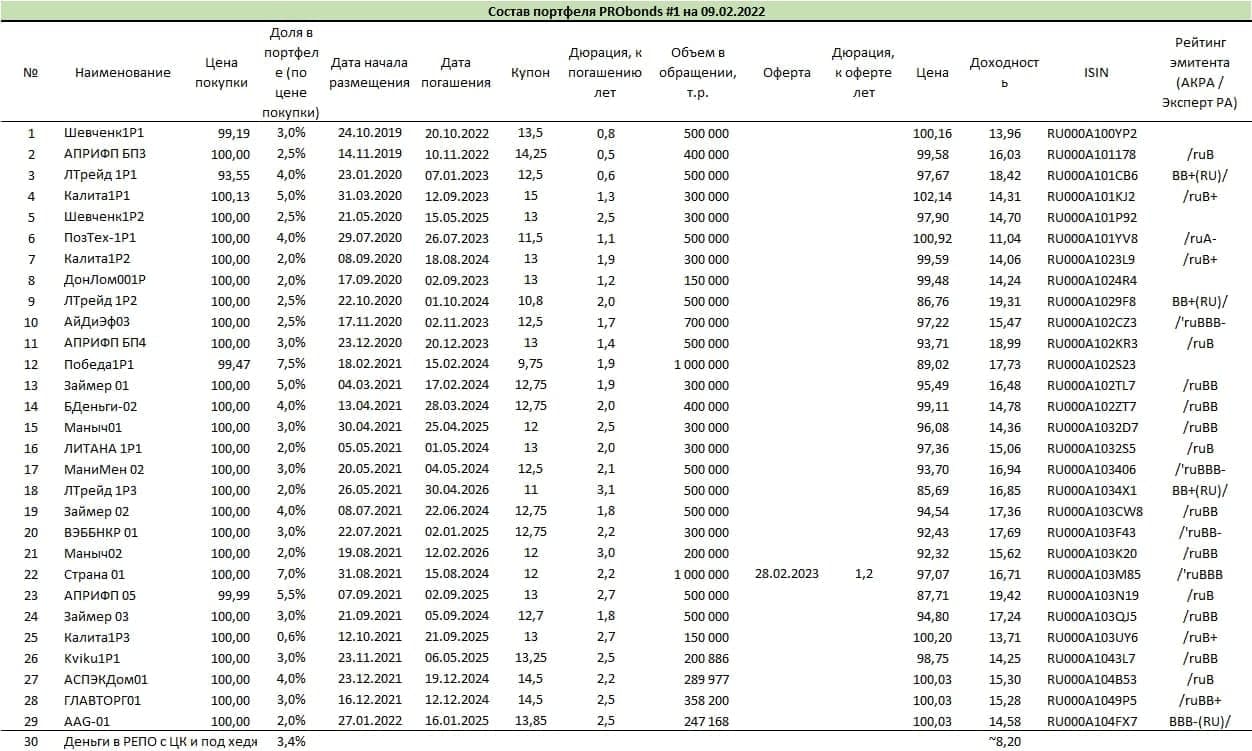

С начала нынешней недели в обоих портфелях ВДО PRObonds #1 и #2 в течение 10 сессий сокращается доля облигаций дистрибьютора "Главторг". С сегодняшнего дня и до конца следующей недели (в течение 8 сессий равными долями) эта выбывающая доля будет заменена облигациями строительного холдинга "Страна Девелопмент" (краткое наименование Страна 01).

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

📍Вчера, после месяца перерыва, возобновились торги всеми корпоративными облигациями, в частности ВДО. По итогам дня индекс доходности Cbonds-CBI RU High Yield потерял 10,6%, а индекс цен чуть больше 12%, средневзвешенная доходность достигла 40%.

📍Карты рынка, которые в сегменте всегда были достаточно хаотичны, сейчас не подчиняются никакой логике. Начало сегодняшних торгов внушает больший оптимизм, на рынке появились покупатели и цена подавляющего большинства ВДО растёт.

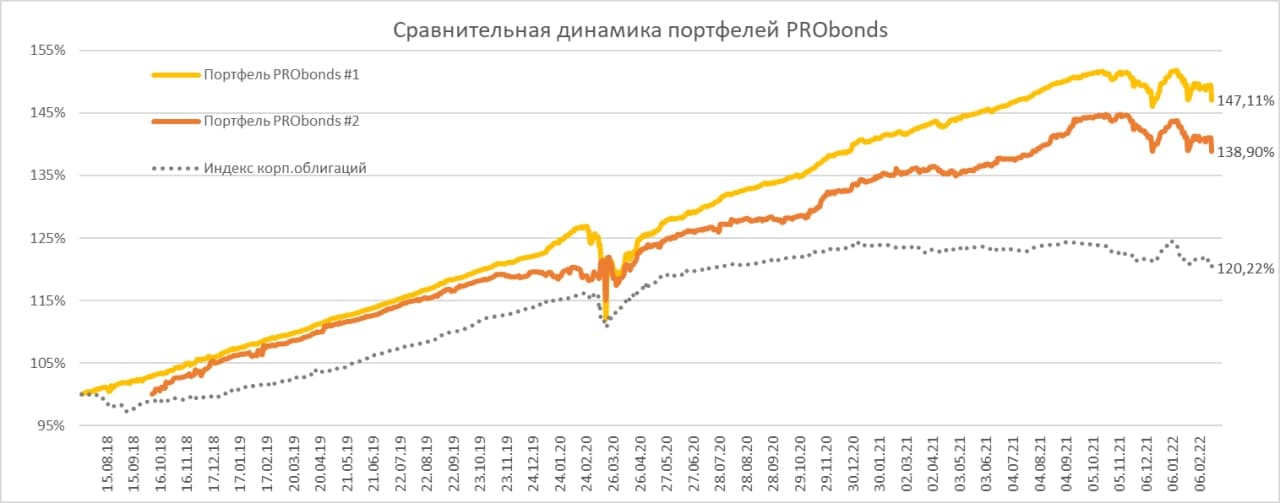

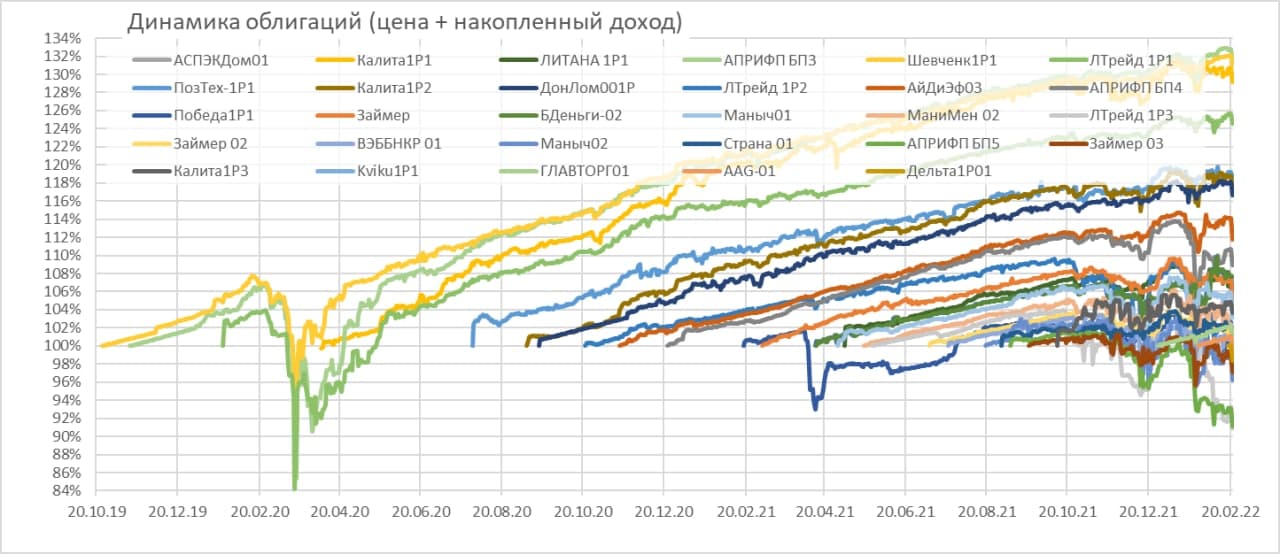

Сегодня после месячного перерыва возобновляются торги корпоративными облигациями. Появляется возможность для операций в портфелях, ориентированных на ВДО – PRObonds #1 и #2. Результаты портфелей публиковались последний раз по итогам 25 февраля. Тогда портфели за 365 дней (с конца февраля 2021 по конец февраля 2022 года) принесли убыток в размере -4,2% и -5,2% соответственно.

Подсчитывать результаты после возобновления торгов будет целесообразно не раньше среды. А пока сосредоточусь на облигационных операциях.

Завершится вывод из портфеля и облигаций строительной компании «Литана», также до конца текущей недели. При этом выводимая доля «Литаны» будет параллельно замещаться облигациями ЛК «Дельта». Замена бумаг «Литаны» на «Дельту» стартовала еще до драматичных для рынка событий конца февраля.

Из обоих портфелей полностью выводятся облигации нефтетрейдера «Калита». В портфелях 3 выпуска этих бумаг. Вывод планируется реализовать в течение ближайших 5 сессий равными долями. Представители эмитента в ходе звонков, которые мы как организатор размещения облигаций проводили, пока торги были закрыты, неоднократно упоминали о возросших сложностях работы с кредитующими банками. Поведение банков, в первую очередь крупных, становится жестким, по нашим наблюдениям. Компании с большим кредитным плечом, даже с диверсифицированным по первоклассным банкам, находятся под серьезным ударом.

Также в течение 2 ближайших недель будет вдвое сокращена позиция в облигациях дистрибьютора «Главторг». Для облигаций, организатором которых ИК «Иволга Капитал» не являлась, доля велика. А я в портфелях буду преследовать пока что максимальную концентрацию именно на организованных «Иволгой» выпусках, чтобы иметь более качественный контакт с эмитентами бумаг.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

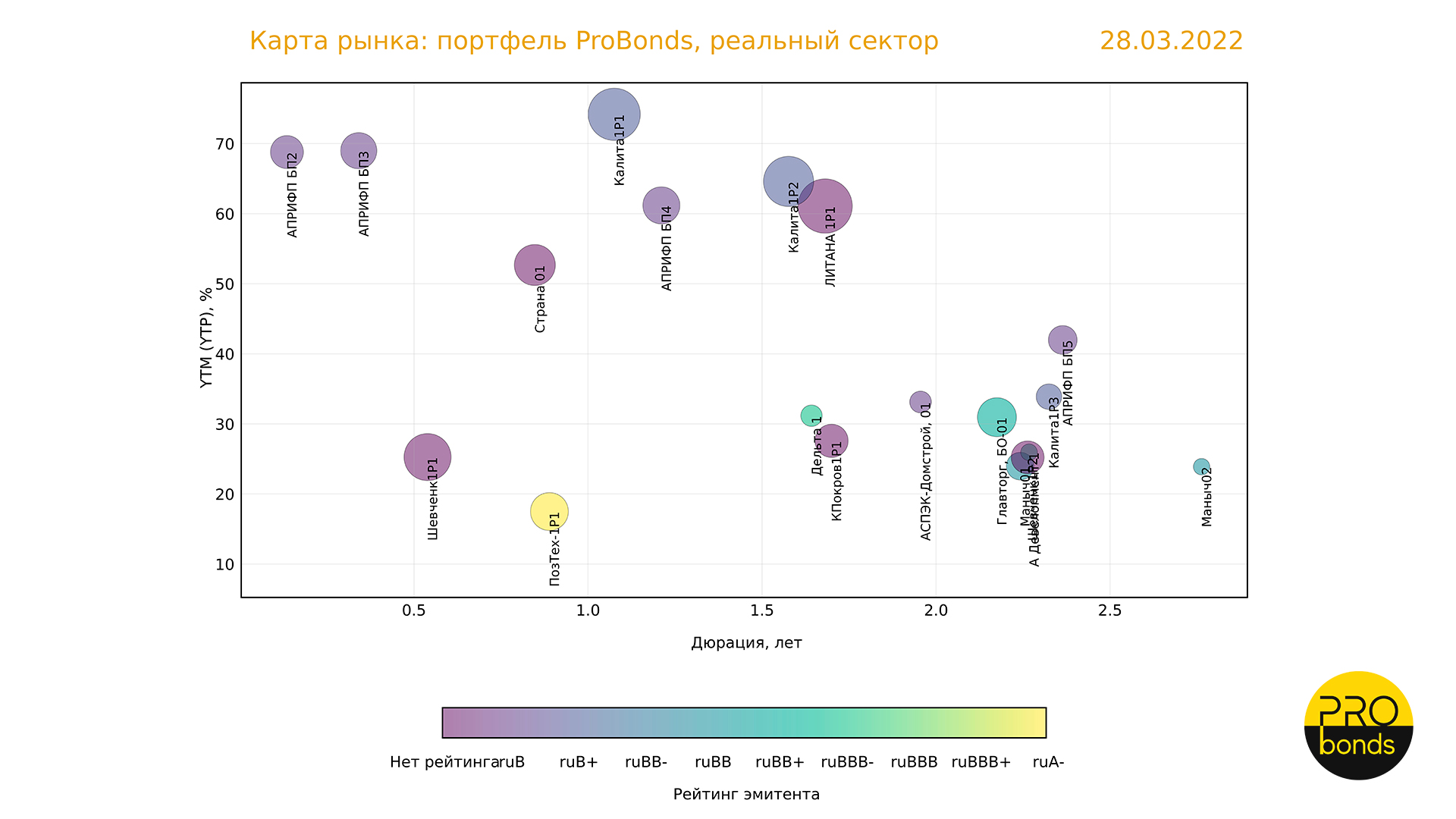

На 25 февраля, по итогам последних торгов на фондовой секции оба портфеля PRObonds ушли в минус вслед за рынком облигаций и фондовым рынком РФ в целом. Когда торги откроются, ожидаю их дальнейшего снижения из-за роста ключевой ставки, депозитов и доходностей облигаций. Ожидаю. что справедливые уровни доходностей ВДО после недавних и ближайших шоков окажутся около 25-27% (на горизонте 2-3 месяцев). Средняя доходность облигаций в портфелях PRObonds сейчас – 23%. Так что новое падение, вероятно, ограничится еще примерно 3-8%. Что опустит годовой результат портфелей до -8-13%.

Главный вопрос – избежание дефолтов в портфелях ВДО. Если вспомнить облигации OR Group, которые входили в портфели, то выведены из портфелей они были почти за месяц до техдефолта по непубличному выпуску эмитента (БО-07, в портфели он не входил). Сами же входившие в портфели выпуски до сих пор обсуживаются эмитентом и до спецоперации на Украине торговались в диапазоне 25-45% от номинала, пусть и в листе «Д». OR продолжительное время показывала ухудшение бизнес-показателей. Так что накопленный на этой позиции опыт, думаю, позволит своевременно вывести из портфелей явно проблемные имена. Пока же мы начали активное взаимодействие с эмитентами для оценки их кредитного состояния.

Спекулятивные операции. В портфеле #2 возможна короткая позиция во фьючерсе на нефть, во фьючерсе на американский рынок акций, длинная позиция в российских акциях. Пока для любой из этих позиций не созданы достаточные условия.

Также в ближайшее время должен появиться публичный портфель денежного рынка. Предполагаю, что он будет состоять из сделок РЕПО, гособлигаций, возможно, периодически какой-то спекулятивной части. Портфели PRObonds #1 и #2, основанные на ВДО, продолжу вести, как и раньше.

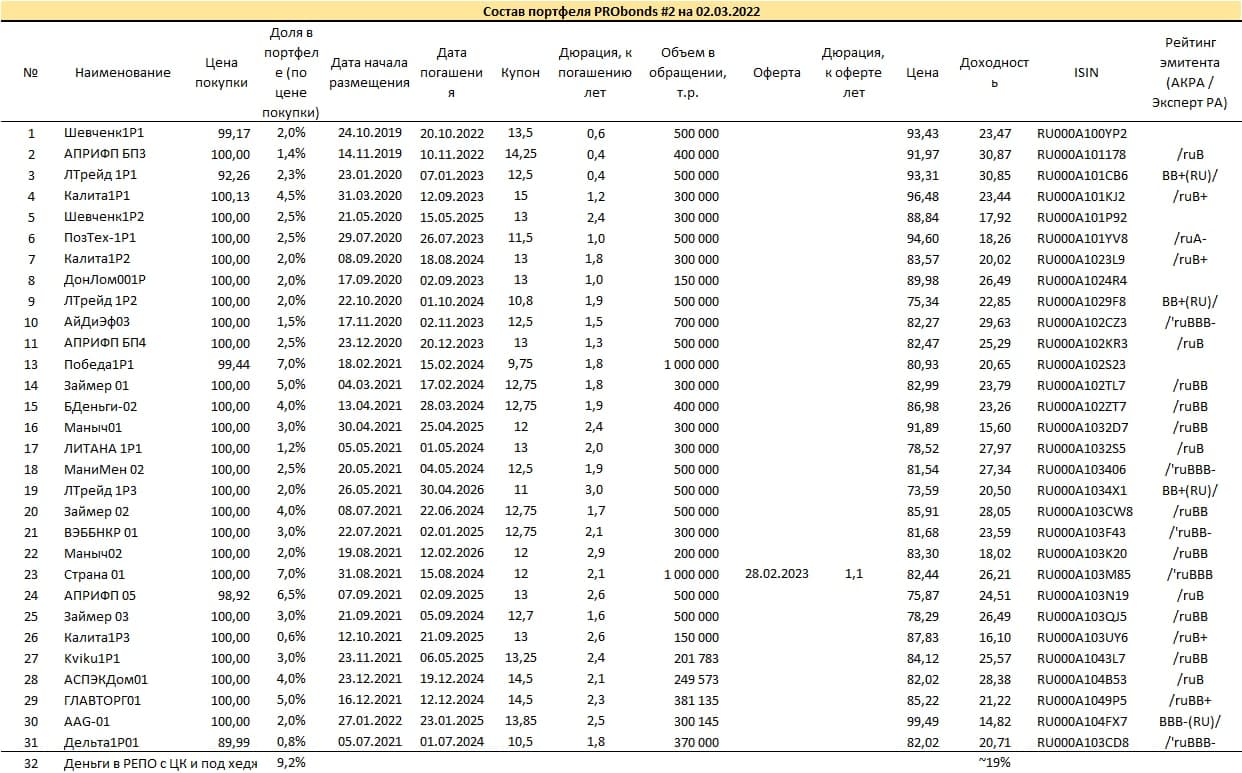

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) закономерно снизилась. По итогам понедельника 21 февраля портфель высокодоходных облигаций PRObonds дал 3,6% годовых, смешанный портфель #2 (который, впрочем, сейчас почти копирует позиции портфеля #1) – 2,5%. Самые низкие годовые доходности с марта 2020 года. И сегодня они, видимо, снизится ещё. Индекс высокодоходных облигаций Cbonds-CBI RU High Yield на вчера имел актуальную годовую доходность 1,5%.

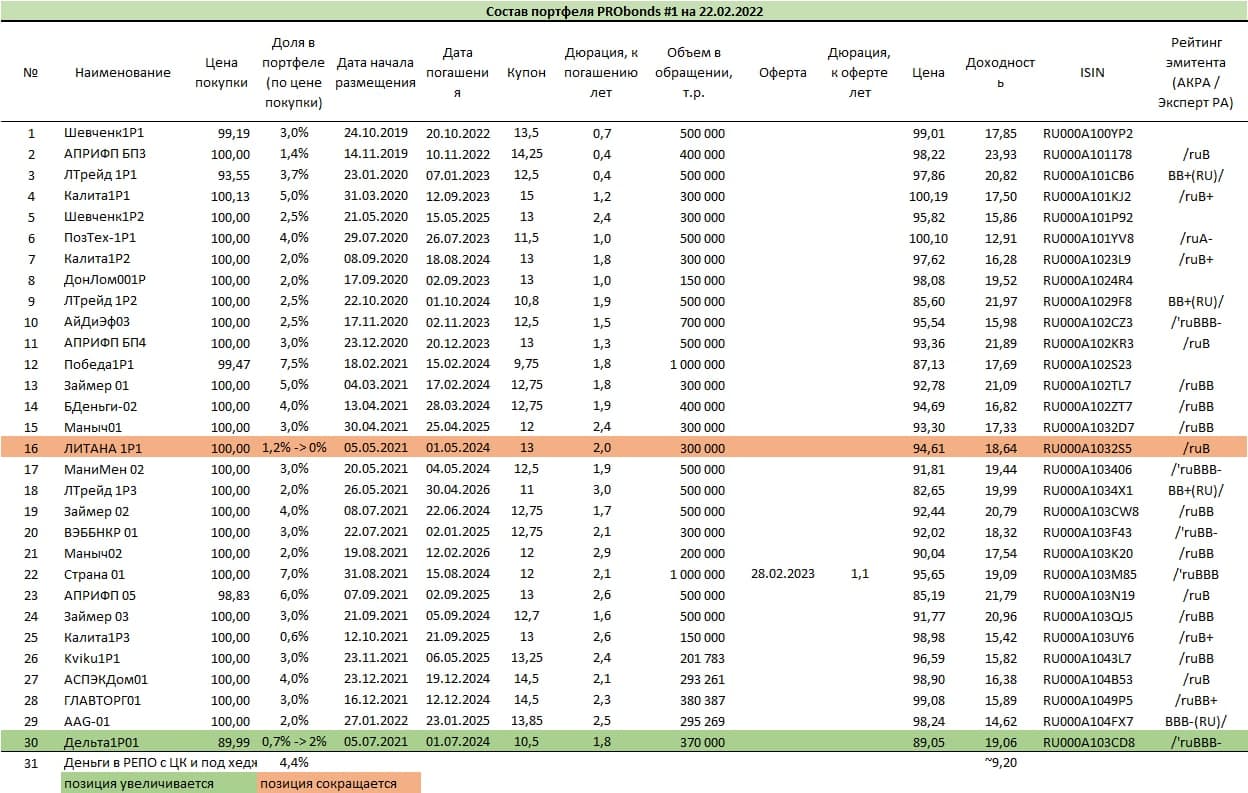

В последние две сессии происходила частичная замена короткого выпуска застройщика АПРИ «Флай Плэнинг» (АПРИФП БП3) на серьезно просевший более длинный (АПРИФП 05). Замена произошло примерно на 0,5% от активов обоих портфелей и может продолжиться в дальнейшем. Также началась замена облигаций строительной компании «Литана» на облигации ЛК «Дельта». Позиция в «Литане» будет полностью заменена «Дельтой» до конца настоящей недели.

Очевидно, сейчас намного интереснее и важнее то, что уже произошло и еще произойдет с финансовым рынком, да и с экономикой России в связи с признанием ЛНР/ДНР. Вчерашняя биржевая ситуация может оказаться продажами на слухах перед покупками на новостях. Но говорить об этом с какой-то уверенностью можно будет не раньше завтрашнего дня, причем только если сегодня продажи закончатся.

Что касается портфелей, то оба они будут вынуждены следовать за общим трендом фондового рынка. В какой-то момент портфель #2 наверняка пополнится длинной позицией на рынке российских акций (подумаю, в каком инструменте) и/или короткой в парах доллар- и евро/рубль. Насколько близок этот момент, покажут ближайшие торговые сессии.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

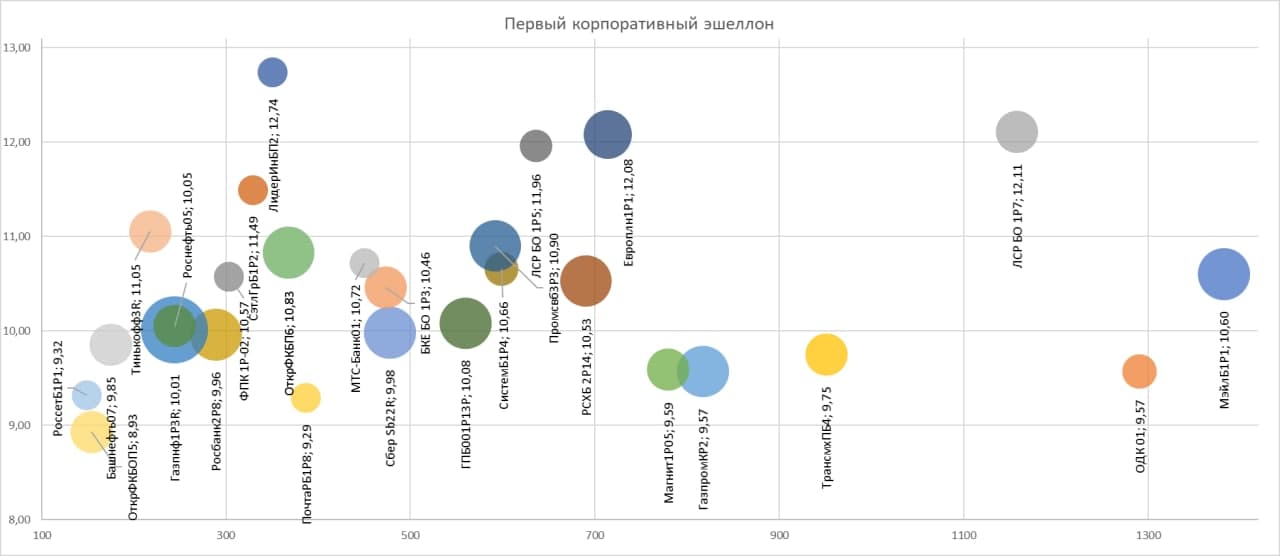

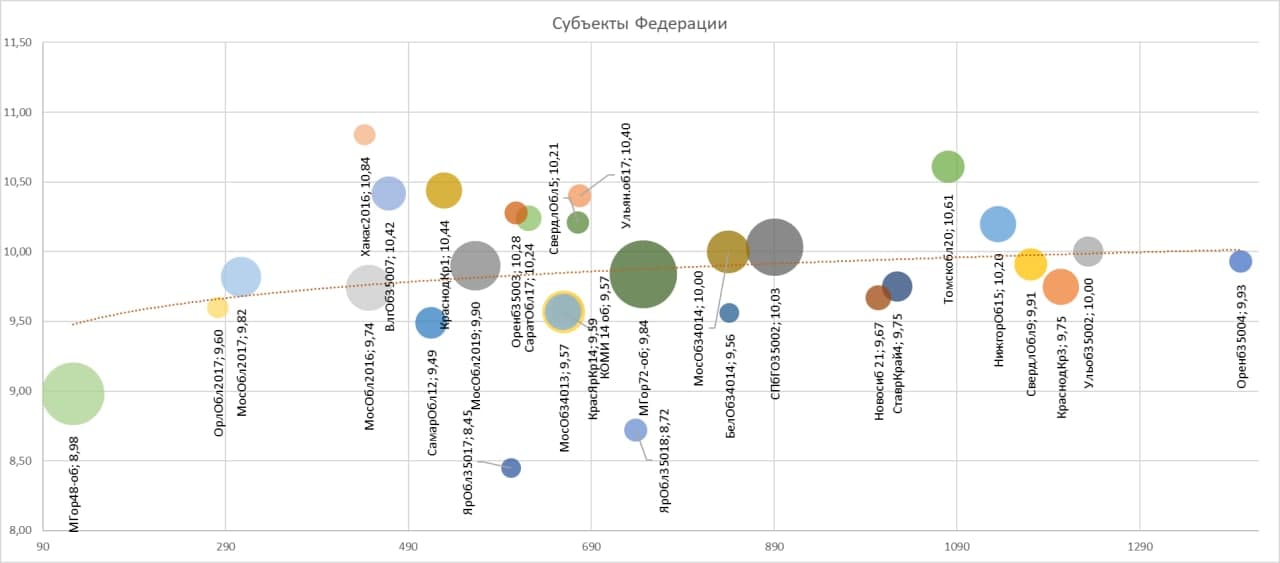

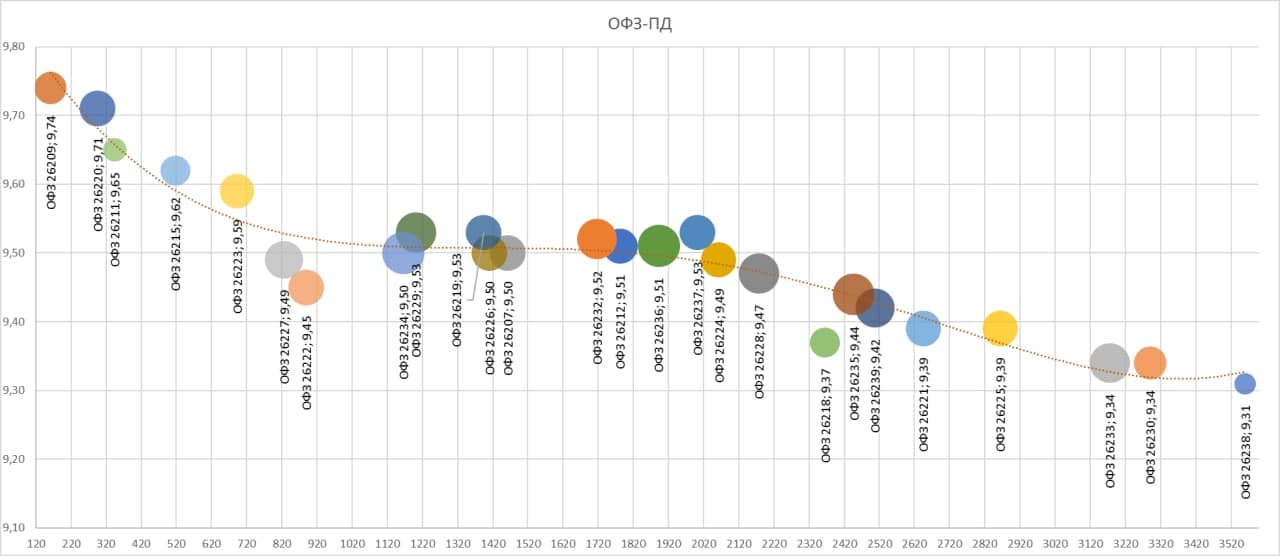

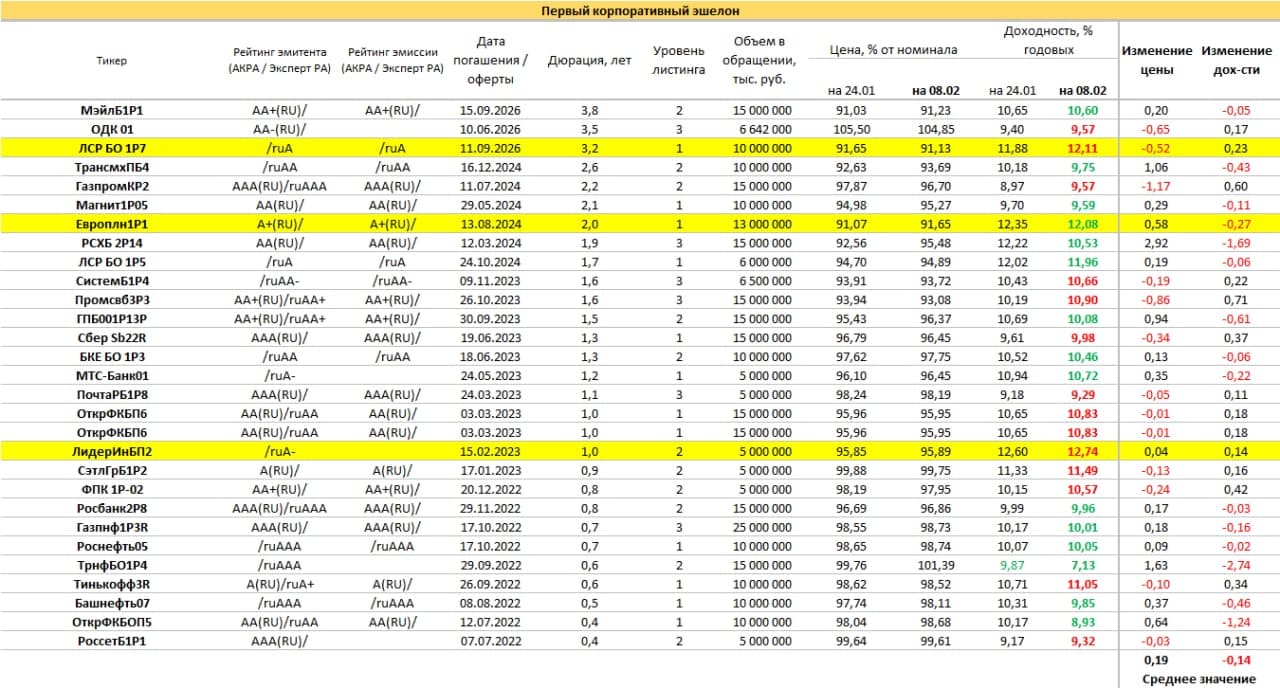

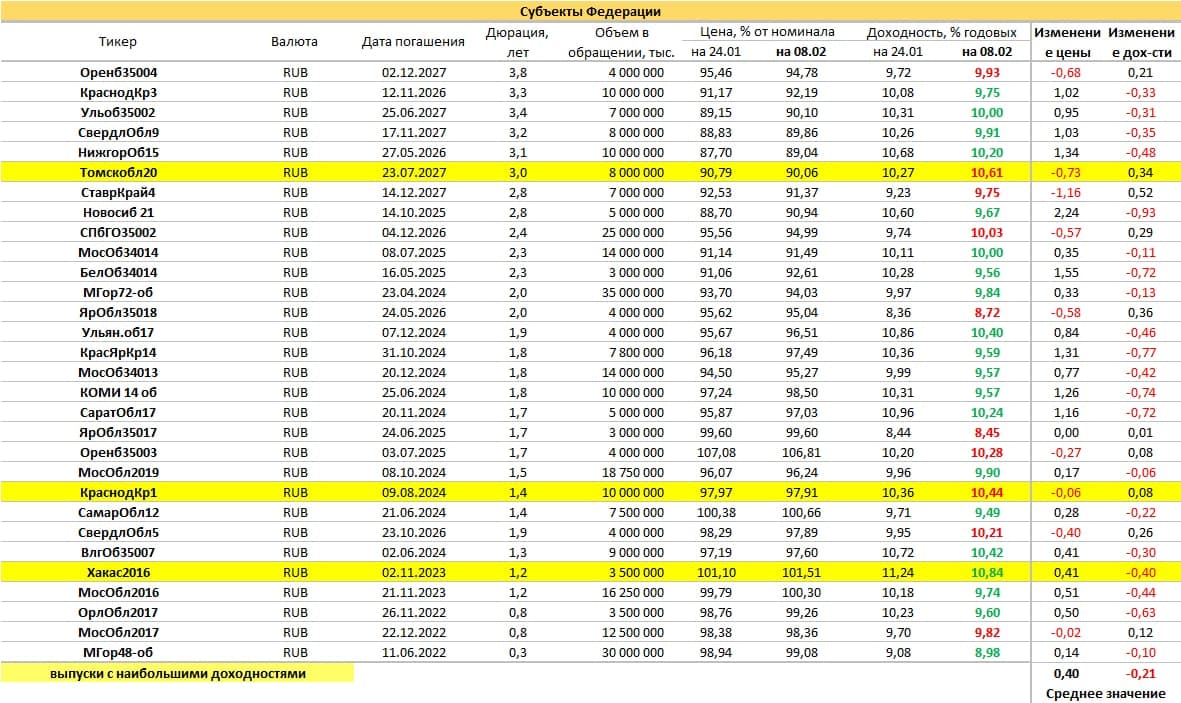

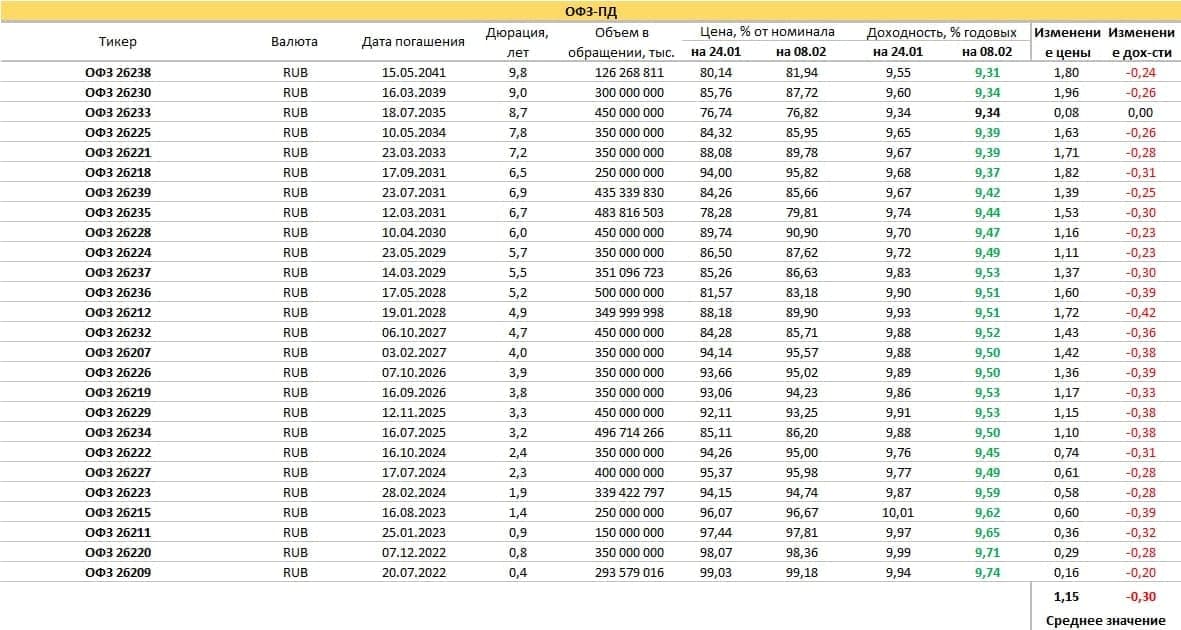

К подъему ключевой ставки готовы. Кривая доходностей ОФЗ укладывается в диапазон 9,7-9,3%, облигации регионов – в 9,5-10,3%, а ликвидные бумаги первого корпоративного эшелона в среднем дают 10-11%.

При инфляции, приближающейся к 9%, и ключевой ставке, которая в близком будущем способна достичь 9,5% (сейчас 8,5%), облигационный рынок предлагает премию к обоим индикаторам. Банковские депозиты, напротив, растут с заметным отставанием и к денежным индикаторам, и к рынку облигаций, их средняя доходность на конец января, по оценке Банка России – 7,8%.

То, что облигации высокого кредитного качества только-только покрывают инфляцию – уже неплохо. Если сравнивать с альтернативами, с теми же депозитами. Развитые долговые рынки подобного не предлагают, там инфляция существенно выше облигационных доходностей. Более рискованным и потенциально более доходным вариантом сохранения денег выступает рынок акций. Однако это история с другой волатильностью и психологической нагрузкой.

Что до состояния рынка облигаций, то для меня сейчас время коротких бумаг, сроком год-полтора. Ставки коротких облигаций слабо отличаются от относительно длинных для корпоративного блока облигаций и для субфедов. В ОФЗ они и вовсе выше, чем по бумагам большей длины. Последнее, увы – свидетельство того, что тучи над рынком облигаций не рассеялись. Пока кривая доходности ОФЗ не примет нормальный вид, когда длинные бумаги доходнее коротких, не готов говорить, что облигационный рынок развернулся после многомесячного падения.

Оценка актуальных годовых доходностей (за последние 365 дней) для публичных портфелей PRObonds в очередной раз снизились – для портфеля #1, состоящего только из ВДО, до 5,2%, для смешанного портфеля #2 до 4,1%. За это же время индекс высокодоходных облигаций Cbonds-CBI RU High Yield прибавил 2,5% (с учетом комиссий, которые применяются в публичных портфелях, это было бы около 2,3%).

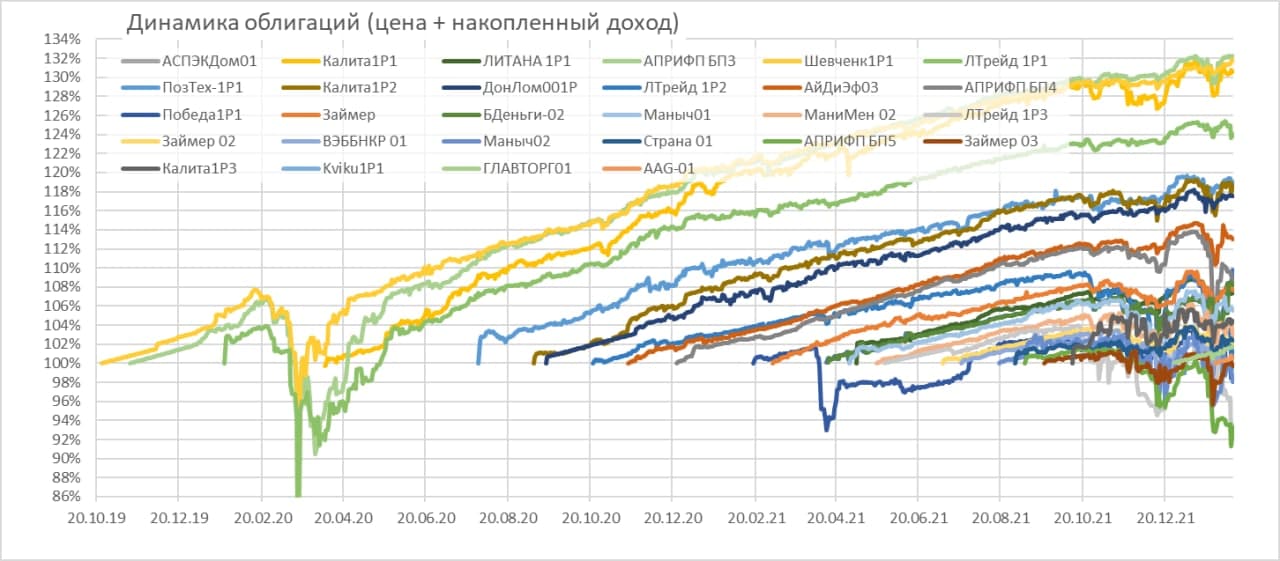

В последние дни ряд облигаций в портфелях, в первую очередь бумаги АПРИ «Флай Плэнинг» и «Лизинг-Трейд» заметно проседали в цене. Наблюдаю и в нашем телеграм-чате, и в комментариях на Смарт-лабе множество суждений о проблемах компаний, обычно без четких аргументов. Отношусь к этому как к нормальным страхам и апатии игроков, которая возникает в завершающей стадии падения рынка. К тому же после или в ходе истории с дефолтами OR Group все, а особенно просевшие, бумаги будут рассматриваться участниками рынка в призме возможных дефолтов.

В целом, сегмент ВДО в первый раз в своей недолгой истории переживает настоящее снижение. Из минусов – уже понесенные потери, которые, правда, существенно меньше потерь первого облигационного эшелона и ОФЗ. Из плюсов – резко возросшие доходности к погашению. Которые к тому же должны оставаться высокими долгое время.

В портфелях пройдут изменения облигационных позиций. О чем напишу в ближайшие дни. Именно сейчас, когда рынок под очередным прессом продаж, проводить замены рискованно.

С момента вывода из смешанного портфеля PRObonds #2 акций OR Group его структура в основном повторяет структуру облигационного портфеля #1. Но второй портфель не избежит спекулятивных операций в будущем. Ими могут стать продажа фьючерсов на нефть и индекс американских акций. Только в случае возникновения классической биржевой эйфории в этих инструментах.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Кризис облигационного рынка, вызванный ростом инфляции и ставок, достиг и сегмента ВДО. Первая заметная жертва — OR Group. И я воспринимал бы ее техдефолт не как исключение, а как проявление закономерности. Если вы столкнулись с реализацией плохого сценария на фондовом рынке, скорее всего, дальше будет только хуже. Это логика всего фондового рынка. Большинству она принесет потери, меньшинству — возможности.

А поскольку уходить с рынка я не планирую, хотел бы поделиться собственными выводами из ситуации, планами на будущее и стратегией сделок с облигациями (и не только).