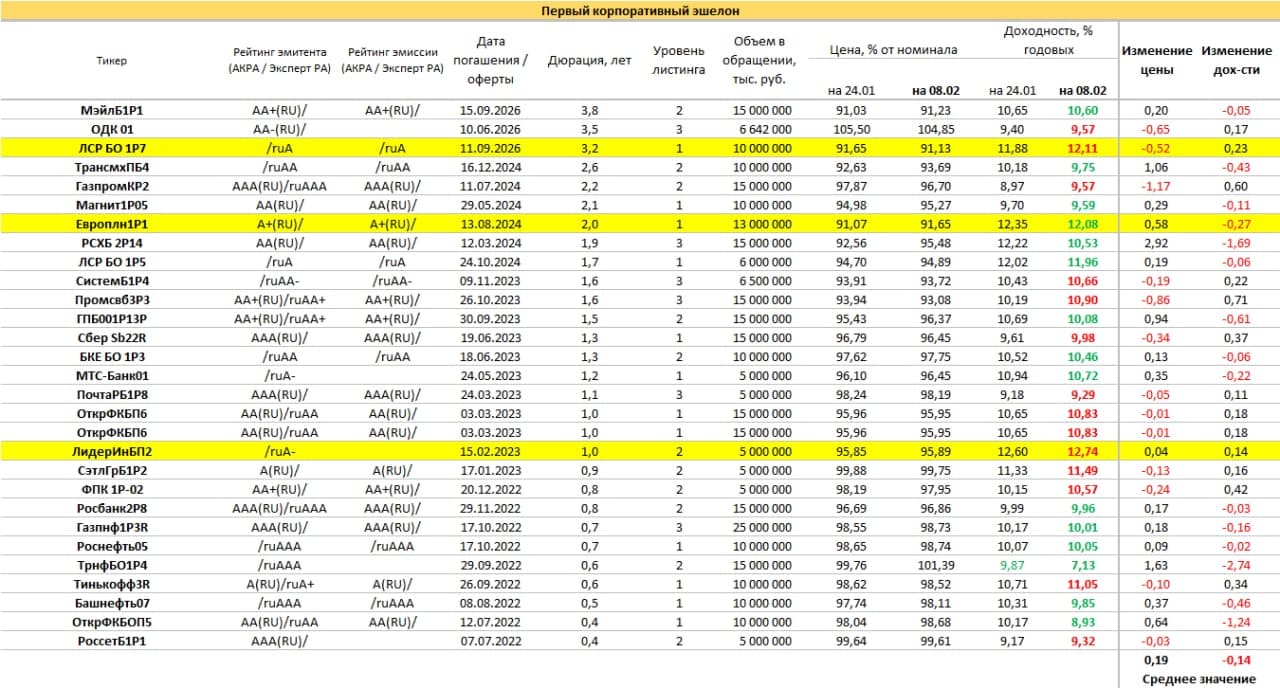

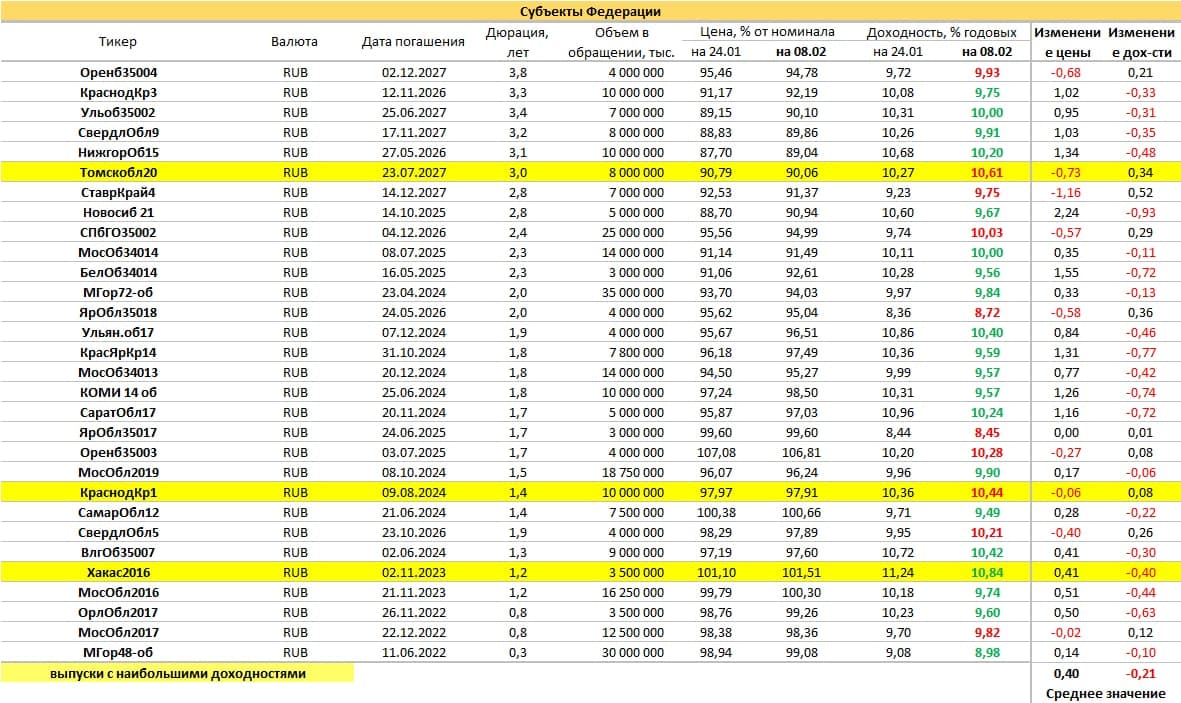

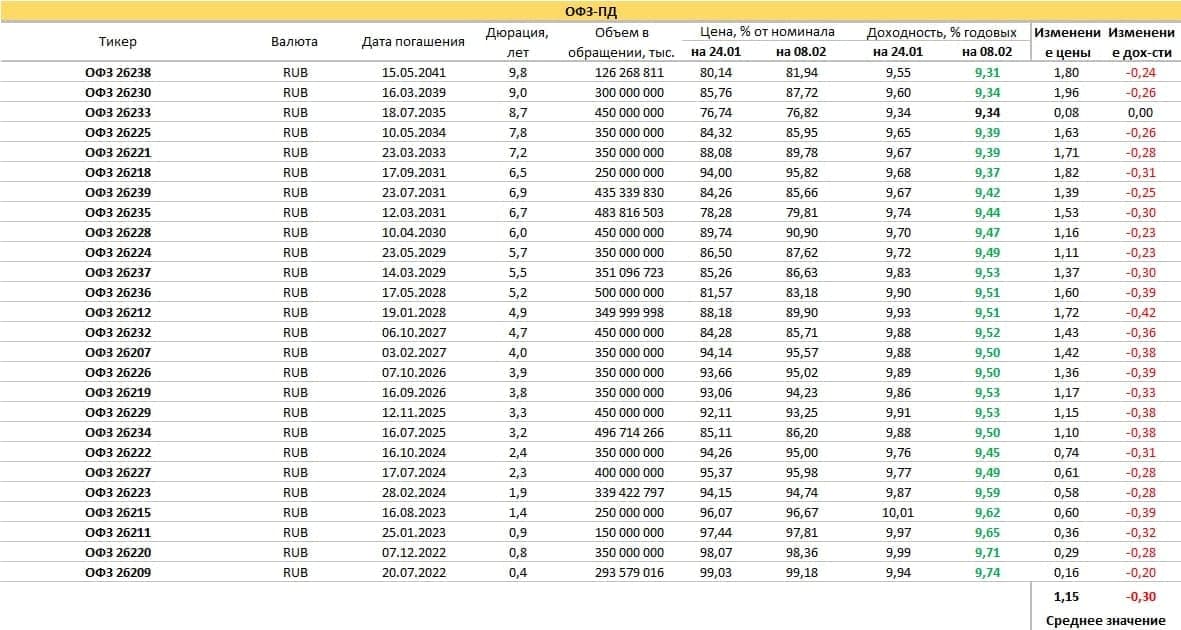

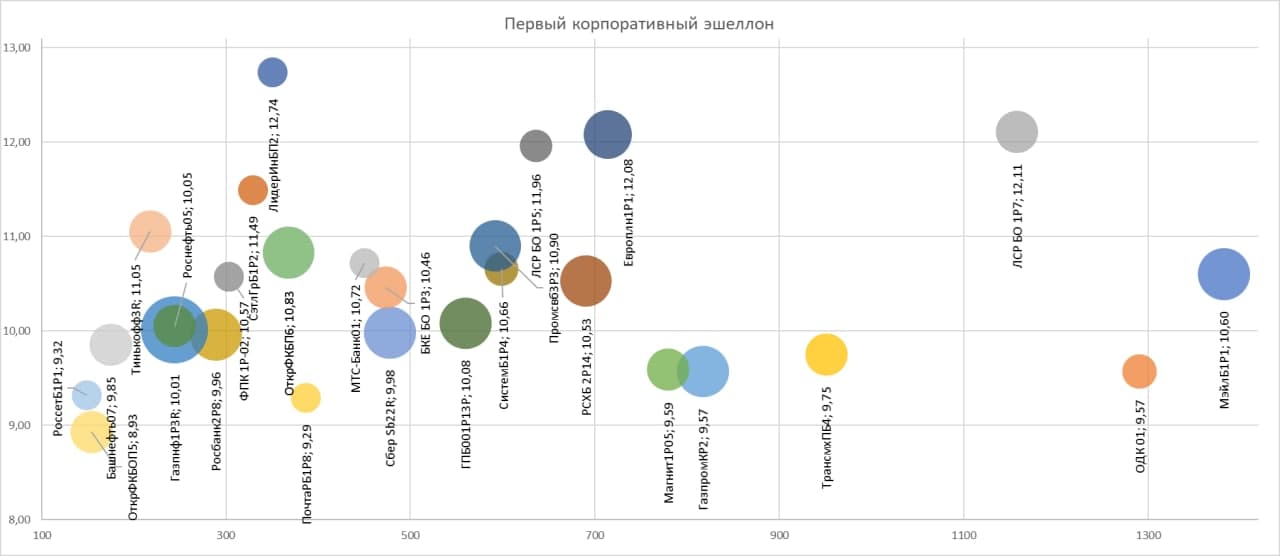

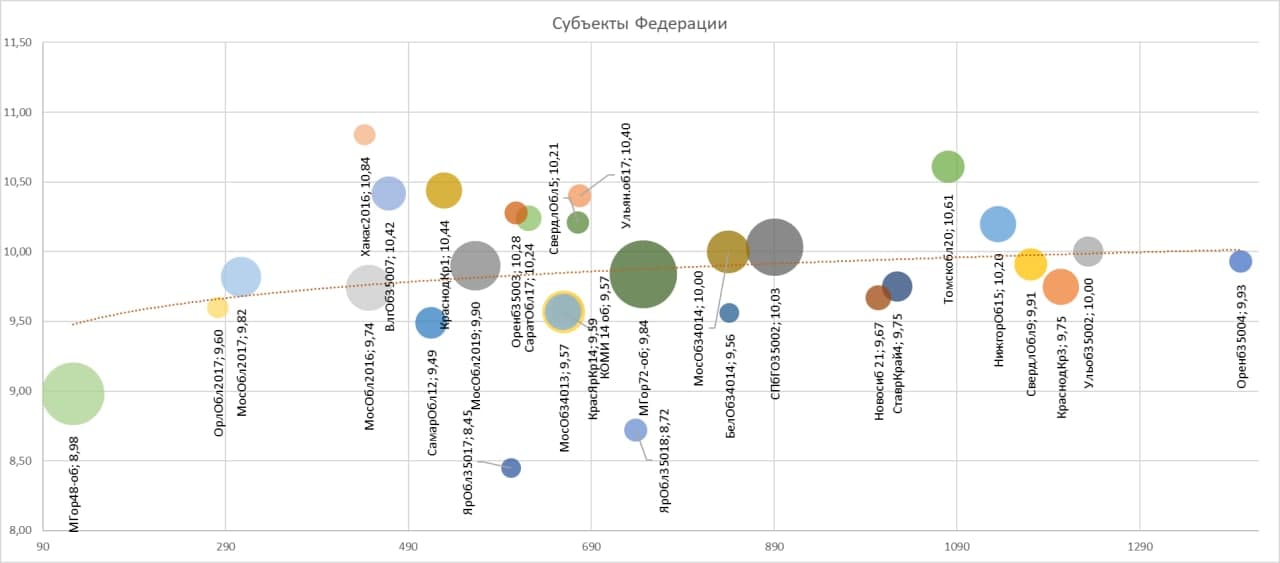

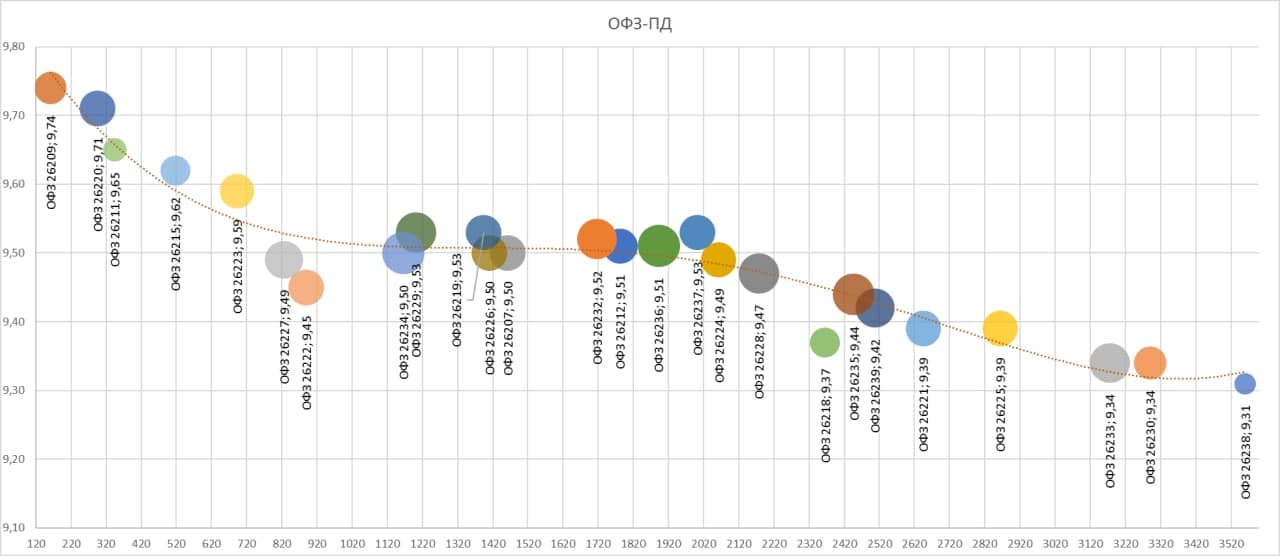

К подъему ключевой ставки готовы. Кривая доходностей ОФЗ укладывается в диапазон 9,7-9,3%, облигации регионов – в 9,5-10,3%, а ликвидные бумаги первого корпоративного эшелона в среднем дают 10-11%.

При инфляции, приближающейся к 9%, и ключевой ставке, которая в близком будущем способна достичь 9,5% (сейчас 8,5%), облигационный рынок предлагает премию к обоим индикаторам. Банковские депозиты, напротив, растут с заметным отставанием и к денежным индикаторам, и к рынку облигаций, их средняя доходность на конец января, по оценке Банка России – 7,8%.

То, что облигации высокого кредитного качества только-только покрывают инфляцию – уже неплохо. Если сравнивать с альтернативами, с теми же депозитами. Развитые долговые рынки подобного не предлагают, там инфляция существенно выше облигационных доходностей. Более рискованным и потенциально более доходным вариантом сохранения денег выступает рынок акций. Однако это история с другой волатильностью и психологической нагрузкой.

Что до состояния рынка облигаций, то для меня сейчас время коротких бумаг, сроком год-полтора. Ставки коротких облигаций слабо отличаются от относительно длинных для корпоративного блока облигаций и для субфедов. В ОФЗ они и вовсе выше, чем по бумагам большей длины. Последнее, увы – свидетельство того, что тучи над рынком облигаций не рассеялись. Пока кривая доходности ОФЗ не примет нормальный вид, когда длинные бумаги доходнее коротких, не готов говорить, что облигационный рынок развернулся после многомесячного падения.