Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Агентство отмечает, что ряд ключевых дочерних организаций, ведущих девелоперскую деятельность и консолидирующихся в данную отчетность Группы, только на 51% принадлежат объекту рейтинга, а остальные доли контролирует или материнская компания объекта рейтинга, или иные акционеры.

Объема земельного банка, находящегося в собственности Компании или аренде у администрации города, хватит примерно на 2 года при текущих темпах строительства.

Практически по всем банковских кредитам на проектное финансирование на 31.12.2021 объём средств на эскроу счетах превышал обязательства по кредитам, что снижает процентную ставку по такому банковскому финансированию практически до нуля.

Агентство ожидает продолжения роста выручки и EBITDA Компании по итогам 2022 года. Рентабельность по EBITDA оценивается в среднем на уровне 11% за период 2020-2022, что несколько ниже среднего значения среди девелоперских компаний России и оказывает некоторое давление на рейтинг.

Уровень прогнозной ликвидности Группы оказывает умеренно-положительное влияние на рейтинг и подкрепляется готовностью банков-кредиторов участвовать в проектном финансировании.

/Облигации ООО "АСПЭК-ДОМСТРОЙ" входят в портфели PRObonds на 3,6% от активов/

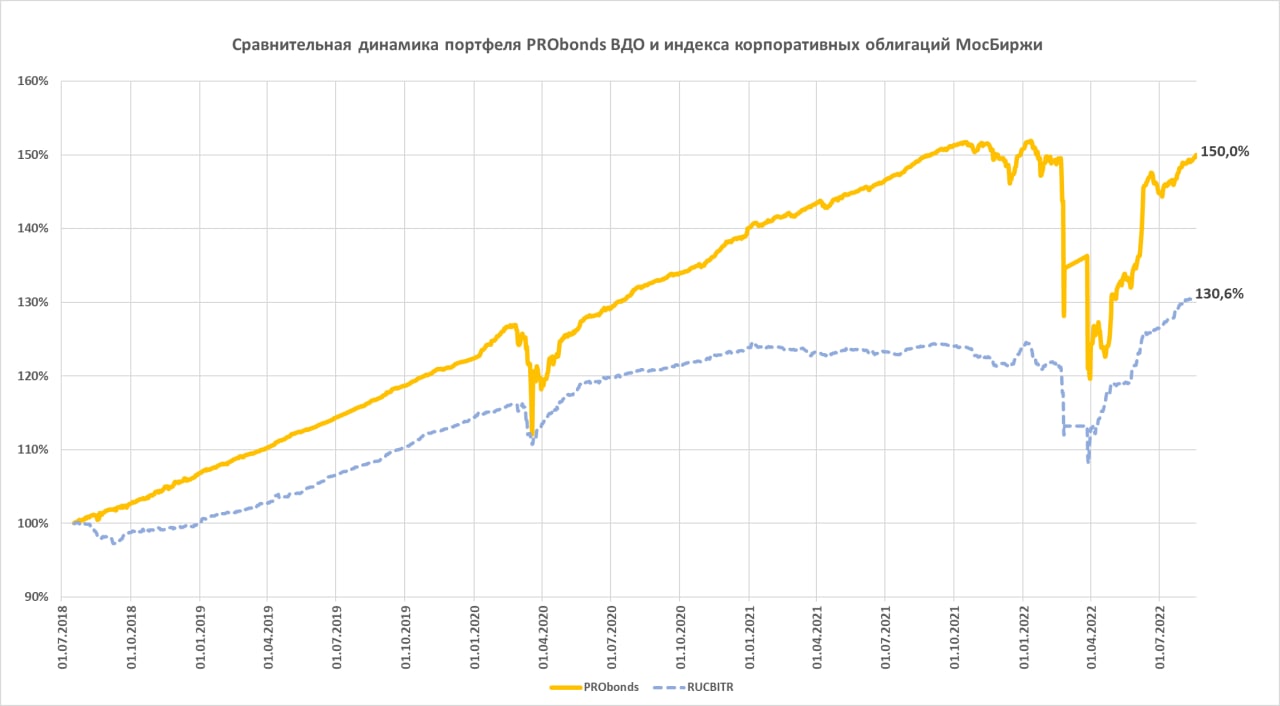

Наш модельный портфель высокодоходных облигаций PRObonds ВДО, вернулся к +50% накопленного дохода с момента своего запуска в июле 2018 года. Это доход за вычетом комиссионных издержек, но до НДФЛ. Если учесть усредненный НДФЛ, получим около 44%.

С начала этого года портфель остается в убытке, но убыток сократился уже до -0,5%. Для его полного преодоления может быть достаточно 1,5 недель. При этом от своего мартовского минимума портфель отскочил на 25%.

Ожидаемый доход в 2022 года, учитывая потери первого квартала – около 6,5%. Это будет худший для портфеля годовой результат.

Портфель в последние месяцы стал управляться активнее. Что вызвано возросшим числом дефолтов на рынке облигаций, а также расширением выбора возможностей.

Возможно, на текущей неделе будут и новые облигационные изменения.

А пока – некоторые характеристики портфеля:

• Внутренняя доходность (доходность облигаций к погашению и доходность размещения денег): 18,4% годовых.

• Дюрация, учитывая свободные деньги: 1,18 года.

• Суммарный кредитный рейтинг по нац.шкале (рейтинг операций РЕПО с ЦК – ААА): BBB-.

Уроки 2022 года, это и облигационные дефолты, и обвал рынков, и мерцающая ликвидность, заставляют значительно пересматривать инвестиционную стратегию для портфеля PRObonds ВДО. В конце концов, он используется как модель и для портфелей нашего доверительного управления. Ближайшими задачами являются расширение его диверсификации, повышение кредитного качества, в т.ч. и формального кредитного рейтинга, а также появление альтернативных источников извлечения дохода.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://t.me/probonds/7507). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

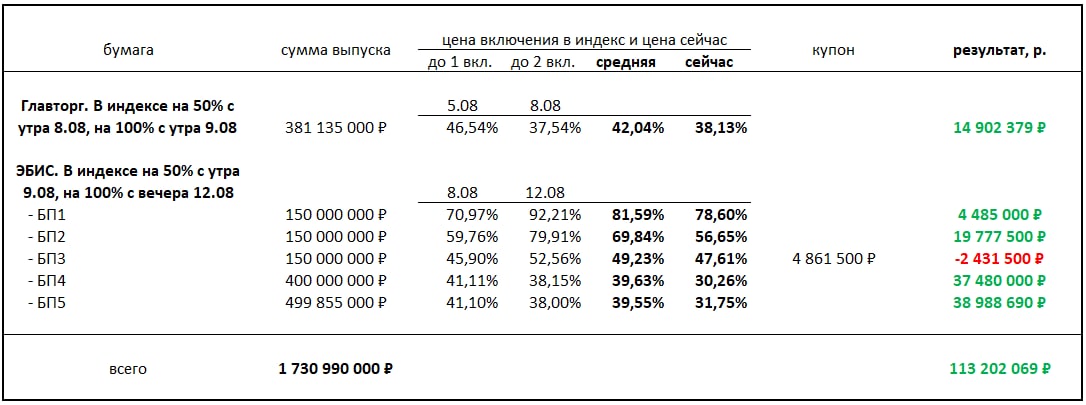

С момента запуска нашего эксперимента – индекса потенциальных дефолтов – прошло 10 дней. Для выводов рано, для первой числовой информации достаточно.

Статистика приведена в таблице. Слово «индекс» не волне отражает суть идеи. Это, скорее, портфель дефолтов. Его идея – показать, сколько можно было бы сэкономить или, напротив, упустить, если продать бумаги при включении их в индекс.

Но продажа облигаций – такая же абстракция, как и сам индекс. На практике ее реализовать проблематично. Поэтому информация (для нас) имеет сугубо индикативное значение.

Вернемся к таблице. У каждой облигации, помещенной в индекс, 2 цены включения в него. Первая непосредственно предшествовала предварительному включению бумаги в индекс (на первые 50% от суммы выпуска), вторая – подтверждению включения в индекс (оставшиеся 50% выпуска). Со временем механизм включения изменится. Справа приведен результат включения в рублях. Это разница между текущей ценой облигации и средней ценой включения в индекс, результат рассчитывается в пересчете на всю сумму выпуска, из него вычитаются выплаченные по бумаге купоны.

На вчера результат составлял чуть более 100 млн.р.

Кратко о бумагах. ООО «Главторг» вчера оставался с заблокированными ФНС счетами, длится это уже 22 дня. Основание для блокировки, которое выдает сервер налоговой: «Обеспечение возможности исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения». Рискованное для эмитента основание.

ООО «ЭБИС» вчера выплатило купон по облигациям БП3, а также завершило выплату купона по коммерческим облигациям. Однако близость погашений (в конце сентября 150 млн.р. и в конце ноября 150 млн.р.) и видимые проблемы компаний, которые мы считаем связанными с ЭБИСом, не меняют нашего отношения к выпускам данного эмитента. Вчера «Эксперт РА» установило по рейтингу ЭБИСа ruC статус «под наблюдением», высказывая опасения в выплате ближайшего купона. У ООО «Офир» (по нашей оценке, связанная компания) есть блокировки банковских счетов от ФНС с формулировкой «Неисполнение требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов». По данным налоговой, блокировки по тому же основанию с 17 августа есть и ООО «ЭБИС».

Кандидатом на включение в индекс пока что остается ООО «Литана». Возможно, данным эмитентом заинтересовался один из облигационных организаторов. Если предположение подтвердится, исключим компанию из кандидатов. Сам список кандидатов, а возможно, и индекс, вероятно, пополнится новыми именами в ближайшие 1-2 недели. Об это отдельно.

Индекс потенциальных дефолтов - наш мыслительный эксперимент и не может являться инвестиционной рекомендацией и, вообще, какой-либо рекомендацией к действию.

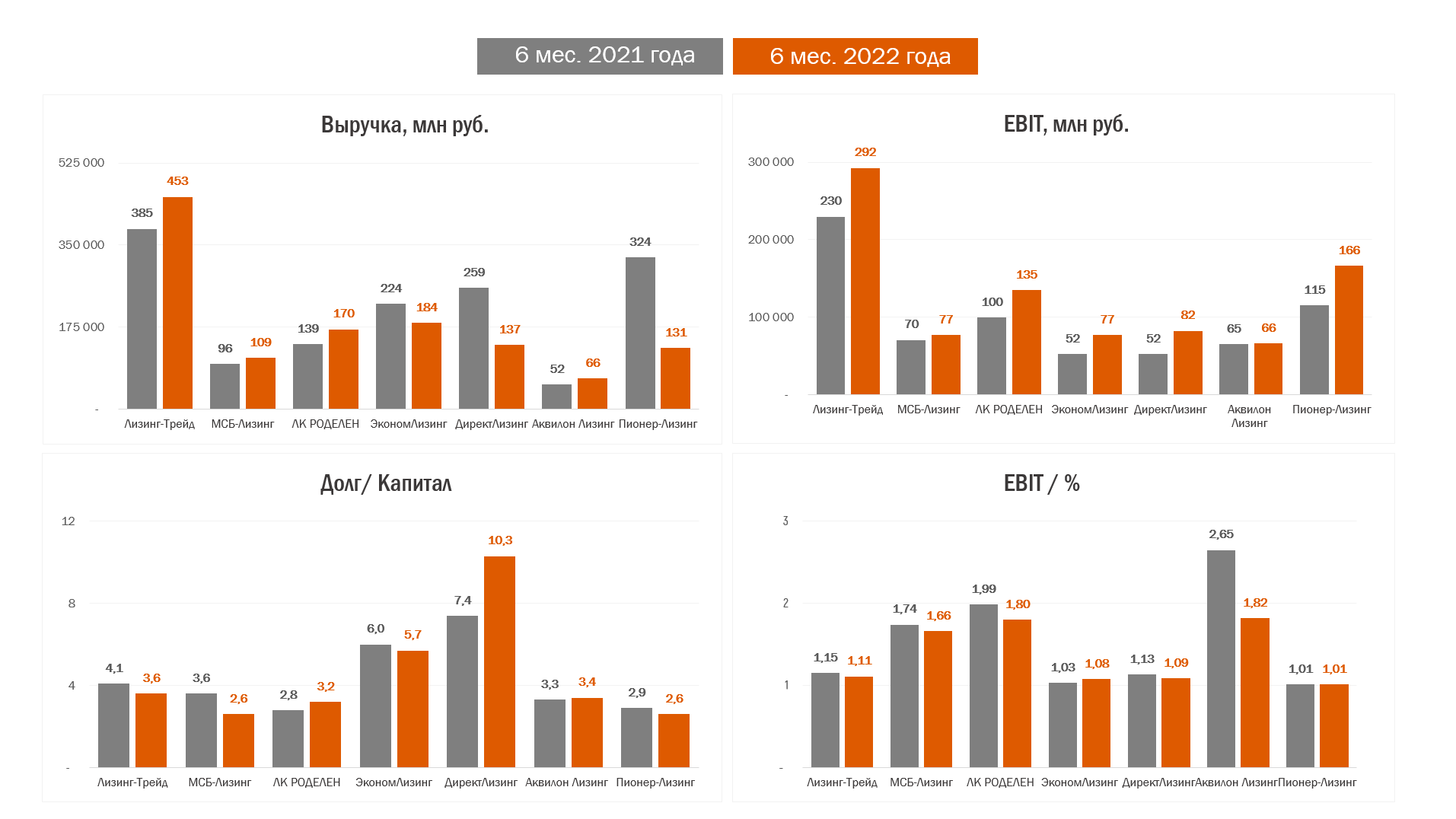

С 2022 лизинговые компании переходят на новый формат учёта, основное изменение - способ признания выручки. Теперь в выручке лизинговых компаний учитываются только полученные проценты.

Переход на новый формат учёта с одной стороны делает отчётности лизинговых компаний более прозрачными в отношении понимания рентабельности бизнеса, с другой стороны из-за изменения формата учёта до конца 2022 годы мы сильно ограничены в анализе отчётности и не можем считать LTM показатели.

По итогам полугодия мы видим ту же тенденцию, что и по результатам 1 квартала. Компании, показавшие сокращение бизнеса и снижение выручки в 1 квартале, продолжили отставание от собственных результатов 1 полугодия 2021.

Из общих тенденций видно, что рост ставок во 2 кв. повлиял на сокращения покрытия процентных расходов. Из плюсов: в нашей выборке практически не наблюдается значительного роста дола, отношения долга к капиталу у большинства компаний осталось примерно на уровне 1 полугодия 2021 года.

Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (https://t.me/probonds/8168) (BB+(RU), 100 млн.р., 1,5 года до оферты, купон 17%).

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

+ ЛТрейд 1P3, увеличение не до 3%, а до 3,5% от активов

+ Страна 01, увеличение с 7,8% до 8,5% от активов

+ ЛаймЗайм01, включение в портфель на 0,5% от активов

Все операции стартуют сегодня и совершаются по 0,1% от активов за сессию по рыночной цене.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

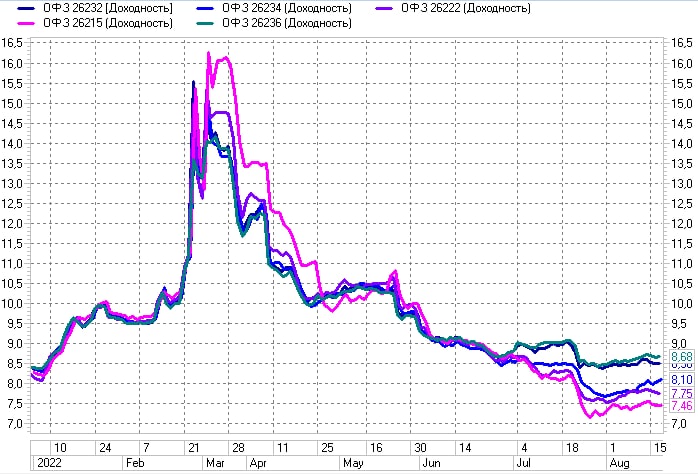

Банк России в июле подтвердил настрой на заметное снижение ключевой ставки. Дефляция, о которой неделю за неделей отчитывается Росстат, придает шагам регулятора дополнительный импульс.

Вроде бы все ждут нового снижения «ключа» 16 сентября, возможно, сходного по шагу с июльским (22 июля ставка была понижена с 9,5% до 8%). А экономические учебники говорят нам, что биржевые цены уже включают в себя ожидания будущего.

Но что-то тут не так.

ОФЗ как бенчмарк облигационного рынка, пусть и не закладывают положительных ожиданий по поводу ставки, всё-таки в доходности снижаются. На иллюстрации динамика доходностей ОФЗ 2-6 лет до погашения, с начала 2022 года.

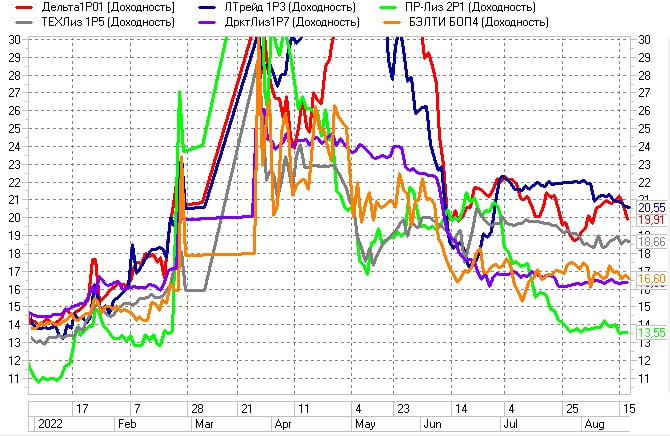

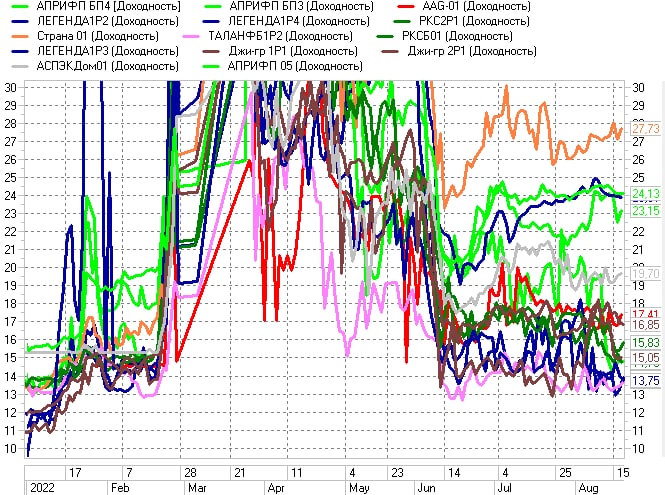

А если спуститься на пару этажей ниже, в сегмент высокодоходных облигаций (ВДО)? Привожу отраслевые подсегменты рынка: динамику облигационных доходностей микрофинансовых компаний, лизингодателей и девелоперов. Если не напрягать зрение и не лукавить, 2 последних месяца доходности здесь стабильны.

Можно объяснять положение дел отдельными дефолтами и общей деградацией экономики. Но важнее другое: ключевая ставка перестает иметь регулирующий эффект хотя бы для части этой экономики. Части, которая не является гос- или квазигосэкономикой.

На рынке желательно придерживаться трендов, они меняются реже и медленнее, чем мы ожидаем. И значит, во-первых, будет ли ключевая ставка в сентябре 7,5, 7 или 6,5%, диспозиция доходностей в ВДО может никак не измениться. Во-вторых, сама ключевая ставка становится чуть ближе к архивной ставке рефинансирования.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

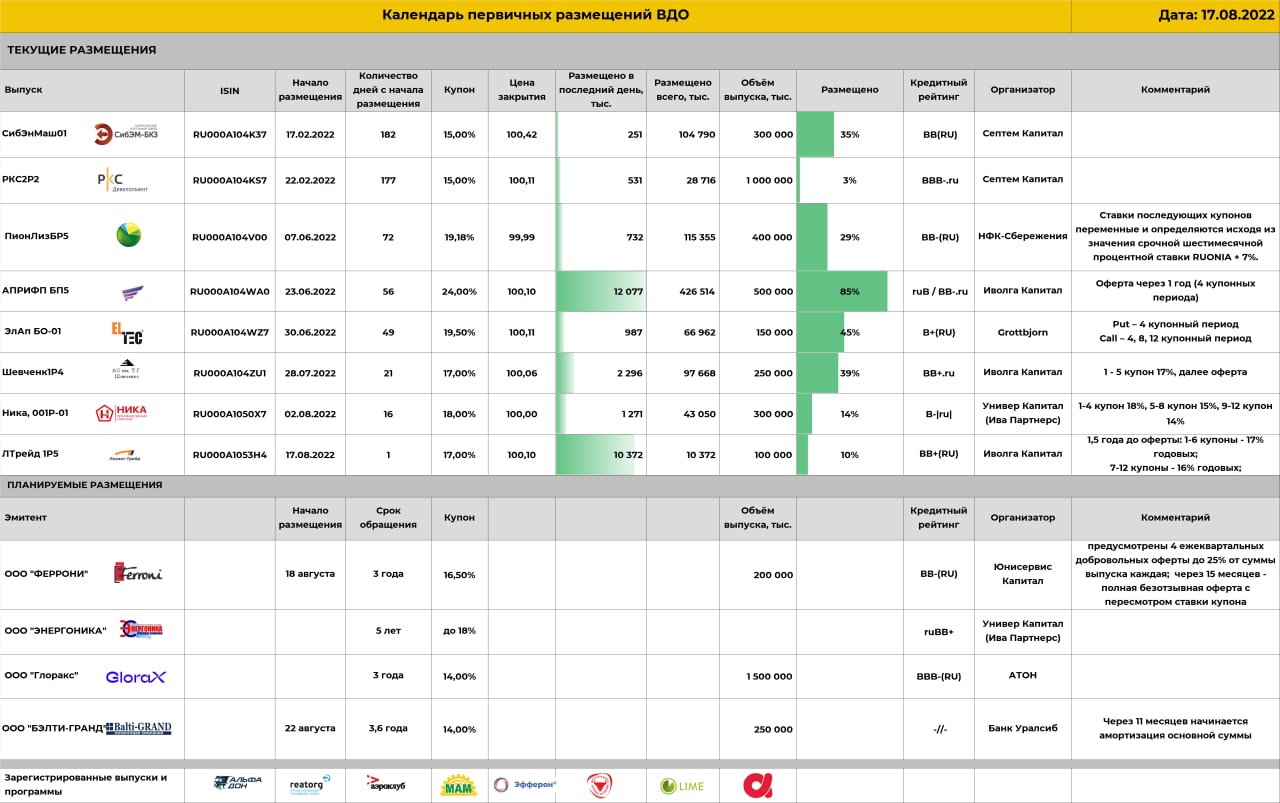

С сегодняшнего дня на нашем прилавке вновь 3 выпуска:

1. АПРИ Флай Плэнинг. Это размещение можно было бы давно закончить. Но 24%-й купон обладают непреодолимой силой притяжения для всякого рода публики. Так что решили (организатор ничего не решает без поручения эмитента) немного почистить рынок и выпуск от ненужных сделок. Вчера отклонили заявок больше, чем удовлетворили, по аналогии с парой предыдущих дней. Выпуск АПРИ размещен на 82%, и завершится ли размещение сегодня или через полторы недели, не имеет важности.

Обобщенные параметры выпуска АПРИ Флай Плэнинг:

Размер выпуска — 500 млн.р. (номинал 1 облигации – 1 000 р.).

Срок обращения – 1 год (364 дня) до оферты (3 года до погашения; амортизация 50% выпуска вместе с выплатой 11 купона).

Купонный период — 91 день.

Ставка купона до оферты – 24% годовых.

Скрипт для участия в первичном размещении:

полное / краткое наименование: АПРИ Флай Плэнинг АО БО-П05 / АПРИФП БП5

2. 4-й выпуск АО им. Т.Г. Шевченко. Размещено 38%. Учитывая любовь инвесторов к сельхозпроизводителям, даже не стараемся подтолкнуть размещение. Оно идет достаточно бодро. В сегменте ВДО и так последние недели размещаются разумными темпами только АПРИ и Шевченко (с поправкой на ММЦБ).

Обобщенные параметры выпуска АО им. Т.Г. Шевченко:

Размер выпуска — 250 млн.р. (номинал 1 облигации – 1 000 р.).

Срок обращения – 1,25 года (455 дней) до оферты (4 года до погашения; равномерная амортизация в течение последнего года обращения).

3. Сегодня к указанной паре добавится новый выпуск Лизинг-Трейда. Это вторые 100 млн руб. из объявленных 500 (первый 100-миллионный выпуск был размещен в июле, его цена на вторичных торгах на вчера 101,2% от номинала).

Обобщенные параметры выпуска Лизинг-Трейд:

Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

Срок обращения – 1,5 года до оферты.

Купонный период — 30 дней.

Купон: 17% годовых — первые полгода обращения выпуска, 16% — вторые полгода, 15% — третьи полгода.

Скрипт для участия в первичном размещении облигаций Лизинг-Трейд:

полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

.jpg)

.jpg)

.jpg)