Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

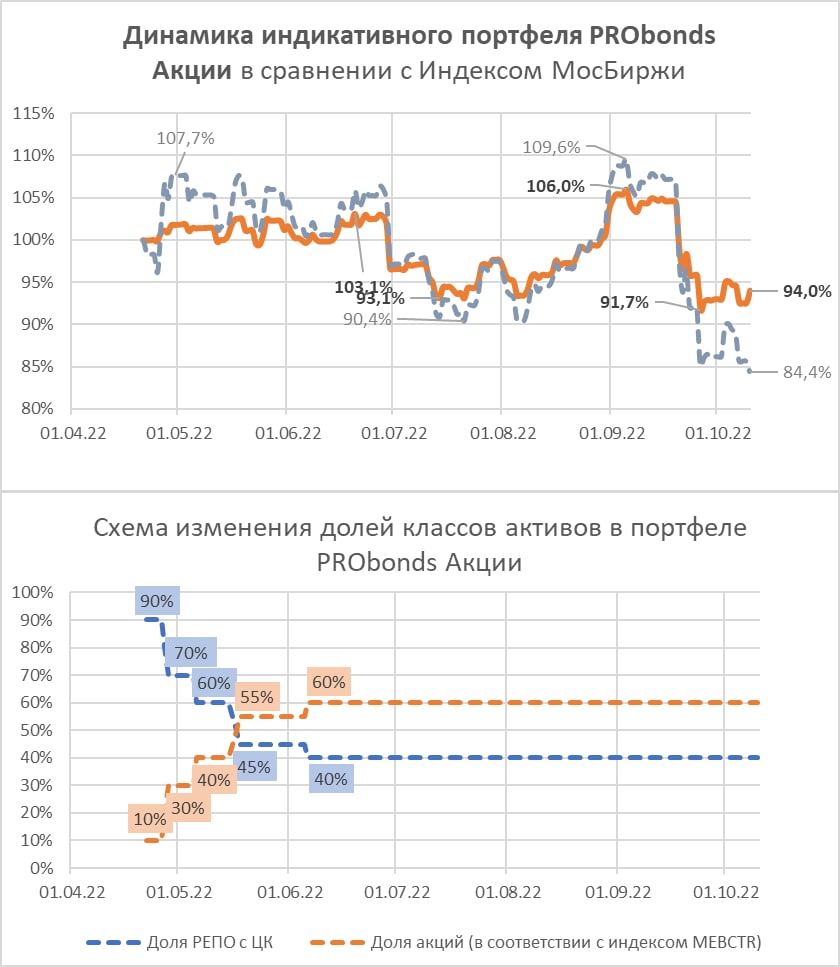

Портфель PRObonds Акции, что не удивительно, продолжает минусовать. За почти полгода ведения (старт портфеля дан 22 апреля) результат -6%. И всё-таки это только -6%. Ценовой индекс МосБиржи упал за это время на 15,6%.

Компенсаторами безудержного падения отечественного рынка акций для портфеля стали значительная доля денег, размещаемых в РЕПО с ЦК (ставки сейчас ближе к 8% годовых) и дивиденды.

Увы, ни то, ни другое не вывело портфель в прибыль. Но, по меньшей мере, сделало его лучше индекса МосБиржи на 9% на данный момент.

Если рынок начнет восстанавливаться, опережение портфелем индекса уменьшится. Но оно не обнулится: процентные и купонные платежи накапливаются. Так что вновь без изменений доли акций и денег.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Ключевая ставка – 7,5%, доходности ОФЗ – 8-10%, инфляция – неустойчивая, ВВП – минус 4-6%, политическая ситуация – непредсказуемая.

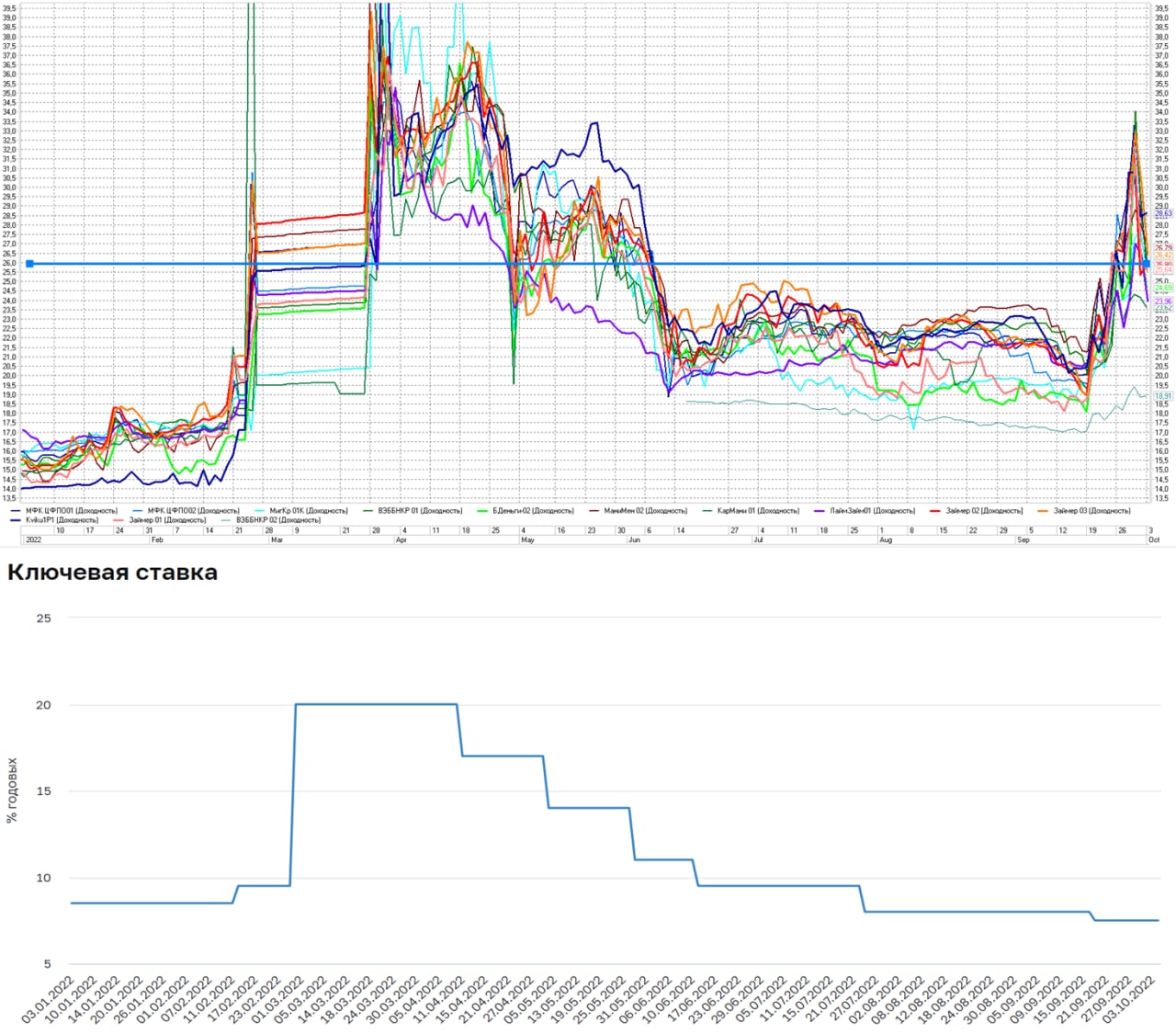

В этих условиях сегмент ВДО почти закончился. По меньшей мере, первичные размещения «встали». Однако обращает на себя внимание, что в этой суровой реальности хоть как-то продолжают размещаться выпуски двух МФК – КарМани и Фордевинд. Купоны – 19-19,9%. С четверга 13 октября компанию им может составить МФК Лайм-Займ, ориентир купона на 3 года – 20% годовых. Насколько такие ставки оправдывают кредитное качество, вопрос за скобками. Но они пока позволяют эмитенту привлечь какие-то деньги. И не позволяют большинству эмитентов выйти на рынок.

Возможно, вместо полного исчезновения сегмента происходит его перерождение. Малый, сопоставимый с краудлендингом объем, 10-20 млрд.р. размещений в год, с ограничением круга инвесторов (облигации МФК — только для квалинвесторов). Ставки купонов, также аналогичные краудлендингу, т.е. ближе к нему, чем к широкому рынку облигаций. И какая-никакая ликвидность. Всё-таки высокодоходные облигации – всё ещё биржевой инструментарий. Что начинает звучать уже с некоторым пафосом.

Для наглядности примера – динамика доходностей облигаций МФО. После встряски от мобилизации и территориальных приобретений доходности даже немного скорректировались. Но средняя сейчас – около 26% годовых к погашению. На таких высотах рынок не работает. Для покупателя, наверно, возможность, но для эмитента – жирная надпись «закрыто».

То же было в мае. Тогда техническая возможность для первичных размещений появилась (до этого, с конца февраля данный режим был закрыт по распоряжению ЦБ). Но сами размещения почти не проводились, было слишком дорого. И да, в мае были надежды. На снижение ключевой ставки, на адаптацию экономики, на то, что пик кризиса пройден. Не все из них актуальны и сейчас.

Октябрь становится очередным нерабочим или полурабочим месяцем для первичного рынка ВДО (и всего рынка облигаций). Вслед за февралем, мартом, апрелем, маем.

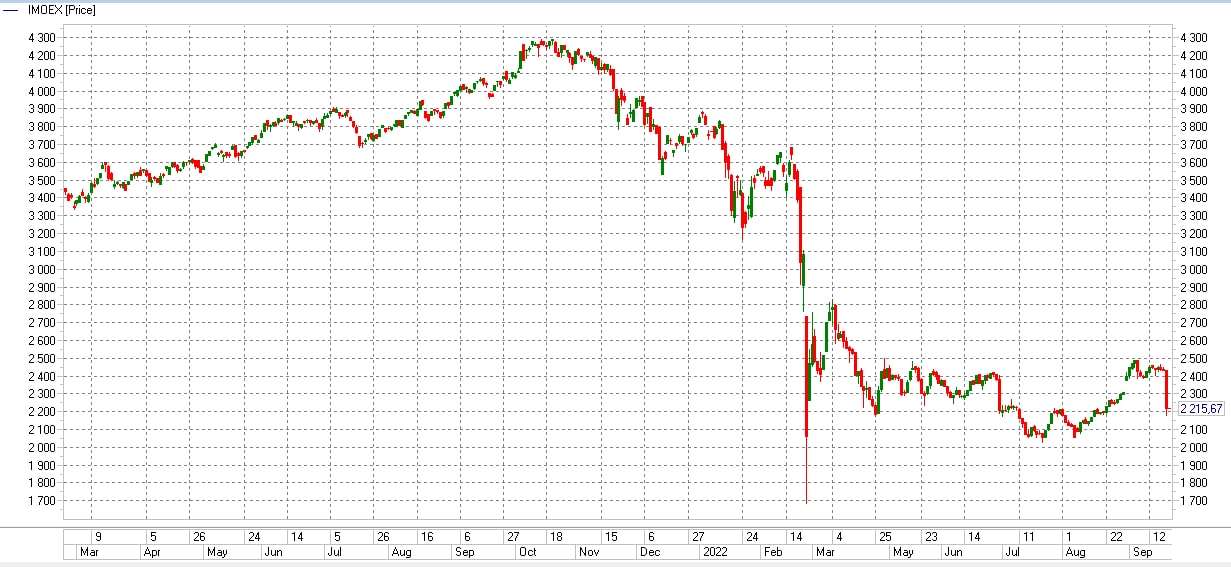

Задумаешься тут над судьбами финансового рынка. Второе мощное падение российских облигаций в течение одного года. Акции, естественно, падали сильнее, но для них это хотя бы частичная норма. В отличие от облигаций.

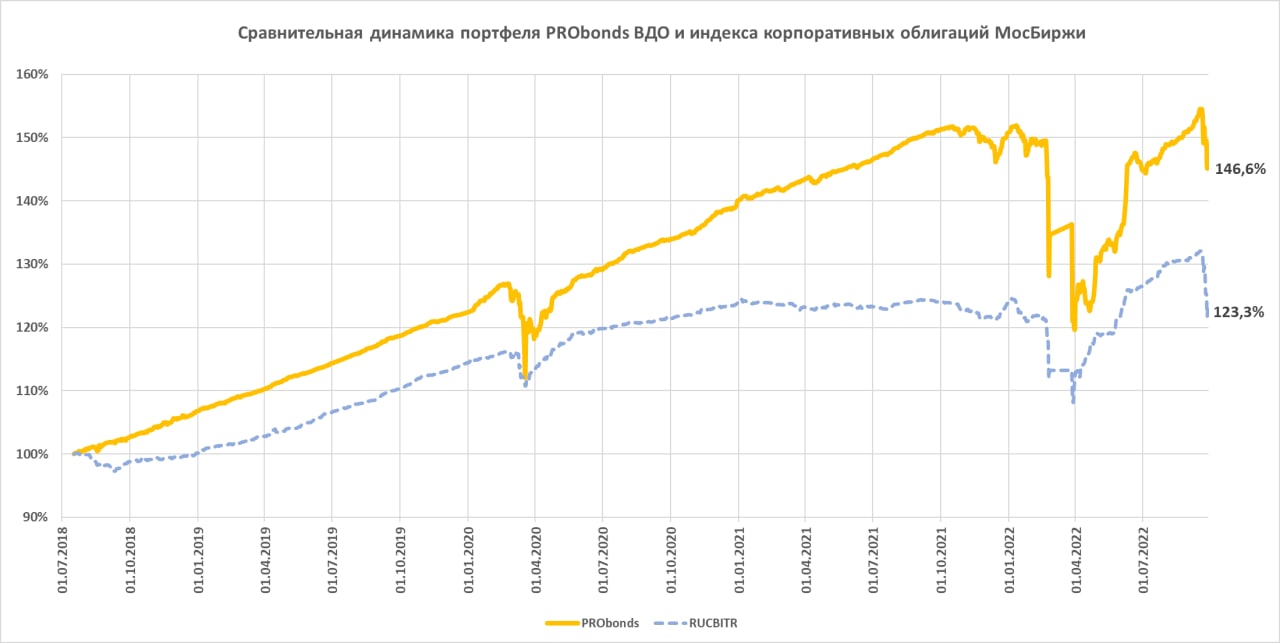

Портфель PRObonds ВДО от своего максимума, достигнутого 18 сентября, упал на 5,1%. Таким образом, с начала года портфель вновь в убытке, на -2,7%. Надо сказать, широкий рынок облигаций реагировал на последние события еще более бурно, снижение Индекса корпоративных облигаций МосБиржи RUCBITR с 18 сентября по вчера составило -6,6%.

Ожидаемая доходность портфеля PRObonds ВДО в нынешнем году снизилась до 2,5-3%, если не будет дальнейшей заметной просадки. При этом внутренняя доходность портфеля, состоящая из доходностей облигаций к погашению и доходности размещения денег достигла 21,4%. Если убрать размещение денег, то доходность только облигационной части вплотную приблизилась к 25%. Значения, которых не было с апреля.

Новых сделок на сегодня не предполагается. Приоритетная задача сейчас – актуализация кредитного качества и кредитных рисков портфеля.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Последние события обесценили экономическую и рыночную повестку. И всё же немного информации о ПКБ, облигации которого несколькими днями ранее были включены в индикативный портфель PRObonds ВДО.

НАО «Первое коллекторское бюро» занимает ведущее место на российском рынке коллекторских услуг с долей рынка по общему объёму купленной задолженности около 20% по итогам 2021 года.

Тезисно о причинах включения облигаций ПКБ в портфель:

• 20 июля компания подтвердила кредитный рейтинг от Эксперт РА на уровне ruBBB+, с развивающимся прогнозом (о прогнозе - ниже),

• Компания относительно спокойно проходит текущий кризис, сохраняет доступ к ликвидности и имеет низкую долговую нагрузку,

• Эмитент имеет комфортный график погашения текущих обязательств,

• Мы не видим явного арбитражного риска.

Развивающийся прогноз по рейтингу обусловлен желанием, по данным Эксперта, текущих собственников продать свои доли в бизнесе. Например, в СМИ появлялась информация о намерении Baring Vostok продать свою долю (~42%). Не считаем риск смены собственников критичным.

В течение второго квартала компания приостанавливала покупку новых портфелей, что скажется на снижении выручки и остальных финансовых показателей во втором полугодии. Однако не считаем, что подобные изменения существенно скажутся на кредитном риске эмитента. В особенности с учетом роста бизнеса в течение последних лет.

Также с сегодняшнего дня доля облигаций ПКБ 1P-02 будет увеличена с нынешнего 1% до 1,5% от активов портфеля PRObonds ВДО. Покупка В течение 2 сессий, по 0,25% от активов по рыночным ценам.

Если не уходить от профессиональных тем, у меня со вчера один не оригинальный вопрос: упадет ли еще российский фондовый рынок?

В первую очередь вопрос к рынку акций, но он актуален и для облигаций, в частности для ВДО.

Вчера, наблюдая на экране отвесное падение всего отечественного (кроме рубля), думал, что это избыточная реакция на неприятные для рынка, но все же предсказуемые факты, я о параде референдумов. Сегодня думаю так же.

Глупо полностью исключать вероятность нового падения. И всё-таки потенциала у него я не вижу. Эмоций много, но они в основном уже в ценах. Еще не настолько уверен в своих умозаключениях, чтобы, например, увеличить долю акций в индикативном портфеле PRObonds Акции. Но и продавать не считаю нужным.

ИК «Иволга Капитал» провела масштабное исследование по итогам 1-го полугодия 2022 года:

Мы не ожидаем проблем с исполнением МФК своих обязательств в ближайшее время;

Доходности по МФО остаются стабильно высокими относительно кредитного качества эмитентов;

Самые пессимистичные прогнозы начала весны не оправдались — выдачи показали рост год к году;

Основные прогнозы, сделанные по итогам 1 квартала (Исследование за 1 квартал 2022 года), оправдались. Мы видим снижение рентабельности, но без каких-либо критических проблем у участников рынка;

Основным фактором риска, который может оказать существенное влияние на прибыльность отрасли, является плановое ужесточение требований по ПСК и ПДН со стороны Банка России.

С сегодняшнего дня меняется база расчета Индекса МосБиржи голубых фишек. Из индекса исключается НЛМК, а включается ФосАгро. Достаточно серьезное изменение, учитывая, что ФосАгро займет сразу более 2,5% базы.

Наш портфель PRObonds Акции в качестве собственной базы для расчета общей доли акций использует данный индекс. Для запуска портфеля такого упрощения было достаточно, однако в ближайшие месяцы, состав акций отвяжется от индекса голубых фишек. Это будут также наиболее ликвидные бумаги, но, скорее всего, с меньшей долей госкомпаний.

Динамика первых 5 месяцев ведения портфеля (он запущен 22 апреля) не дает достаточной информации для выводов о его эффективности. Результат портфеля за это время – +4,6%, что ниже результата Индекса МосБиржи, который принес +7,2%. Однако портфель значительно менее волатилен в сравнении с Индексом МосБиржи: его максимальное падение летом составляло 9,6%, тогда как индекс падал на 16,1%.

Доли акций и денег сохраняются без изменений с июня, их соотношение – примерно 60/40. Смещение баланса в сторону денег ожидается, но оснований для сделки все еще недостаточно. Впрочем, рынок акций переменчив, и ребалансировка может произойти в любой момент.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Портфель PRObonds Акции, что не удивительно, продолжает минусовать. За почти полгода ведения (старт портфеля дан 22 апреля) результат -6%. И всё-таки это только -6%. Ценовой индекс МосБиржи упал за это время на 15,6%.

Портфель PRObonds Акции, что не удивительно, продолжает минусовать. За почти полгода ведения (старт портфеля дан 22 апреля) результат -6%. И всё-таки это только -6%. Ценовой индекс МосБиржи упал за это время на 15,6%..jpg)

.jpg)

.jpg)

.jpg) Также с сегодняшнего дня доля облигаций ПКБ 1P-02 будет увеличена с нынешнего 1% до 1,5% от активов

Также с сегодняшнего дня доля облигаций ПКБ 1P-02 будет увеличена с нынешнего 1% до 1,5% от активов

.jpg)