Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

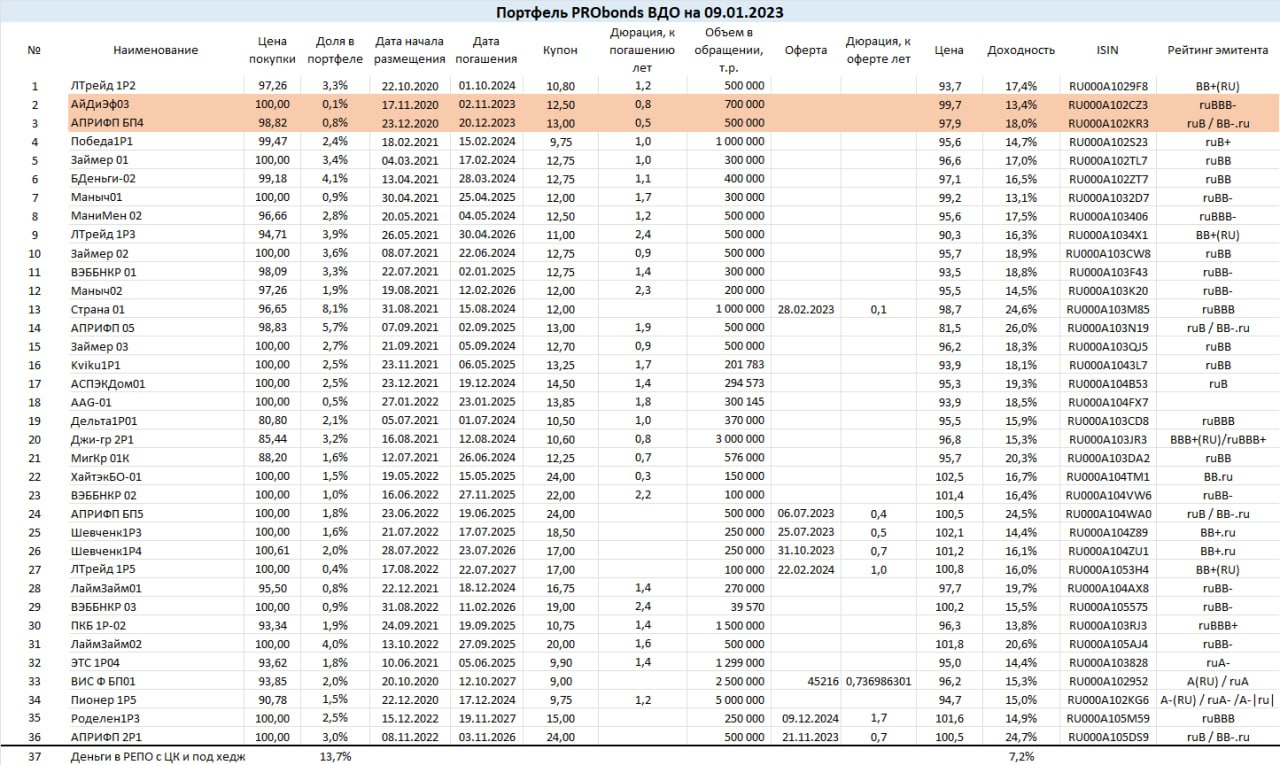

Обычно коррекция рынка акций задевает и сегмент высокодоходных облигаций. Если не ошибаюсь с коррекций акций, то и в ВДО должно стать не так комфортно, как было последний месяц. Так что пара сделок и в портфеле PRObonds ВДО:

— снижается вес бумаг ВЭББНКР 03, с 0,9% до 0,4% от активов в течение 5 сессий равными долями и по рыночным ценам,

— снижается вес Роделен1P3, с 2,5% до 2%, аналогичным образом.

А ведь наступивший 2023 год рискует оказаться для нашего портфеля PRObonds ВДО одним из самых прибыльных. На входе в него портфель располагает внутренней доходностью почти 17% (на 16 января – 16,8%). Аналогично переходу потенциальной энергии в кинетическую, внутренняя доходность постепенно снижается по мере накопления уже полученного дохода. И снизится еще, до 15,5%-16% после оферты по облигациям ГК Страна Девелопмент (оферта 22 февраля).

Выскажу три наблюдения, которые считаю важными. В подтверждение надежд на 2023 год.

Первое. Несмотря на весьма высокую внутреннюю доходность, портфель примерно на 15% состоит из денег (размещаются в однодневных сделках РЕПО с ЦК). Добавим 5% активов, приходящихся на бумаги с рейтингом А-. И получим, что де-факто портфель PRObonds ВДО – это ВДО в лучшем случае на 3/4. Доходность это не угнетает, а вот стабильности и спокойствия добавляет.

Второе. Помню, как в начале 2021 года на канале Angry Bonds (тогдашний лидер настроений в сегменте ВДО) собралась длинная команда желающих посоревноваться в управлении портфелем облигаций. Конкурс назывался «гонки на портфелях». Меня тогда озадачило, что люди относятся к вложениям в высокодоходные облигаций по принципу «инвестировать просто». Надо сказать, для нашего портфеля именно 2021 год стал наименее доходным. В начале 2023 года желающих нет. А для фондового рынка свойственно, что, чем ниже популярность инструмента, тем выше выигрыш от него.

Третье. 2022 год показал, что купоны способны покрывать дефолты. Портфель PRObonds ВДО потерял в марте-апреле на дефолте Калиты около 4%. И всё же весь год закрыл год с результатом 7,3%. Потеря на Калите – это потеря от грубой ошибки в управлении капиталом. Но прочие доходности смогли обеспечить неплохую "защиту от дурака".

О новых операциях в портфеле напишу отдельно. Они будут, но в основном в феврале.

Завершу предположением о результате. Портфель претендует примерно на 14% в 2023 году. Из которых 0,9% уже получено в первой половине января.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Результат. В 2022 году портфель PRObonds ВДО дал доходность 7,3%. В начала нового года прибавил 0,7%. А за все 4,5 года ведения вырос на 62,4%.

Внутренняя доходность портфеля (доходности облигаций и доходность размещения свободных денег) сейчас составляет 17%. Она опустится в марте, после того как по облигациям ГК Страна Девелопмент произойдет оферта. Видимо, опустится к 15,5-16%.

Примерно на эти значения, а вернее, на 14-15% годовых в 2023 году и рассчитываю.

Сегодня без новых операций. Сегодня добавлю отраслевую разбивку портфеля (см. выше). Как видим, слишком много МФО. Да и строительства тоже. Уменьшение их доли приведет к заметному снижению доходности. Поэтому, что делать, чтобы и доходность сохранить, и в кредитном качестве выиграть, мы никак не решим.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Вычтя НДФЛ, получим 2,7%. Причем капитал портфеля еще и проседал на 8% от начального уровня. В общем, ничего выдающегося.

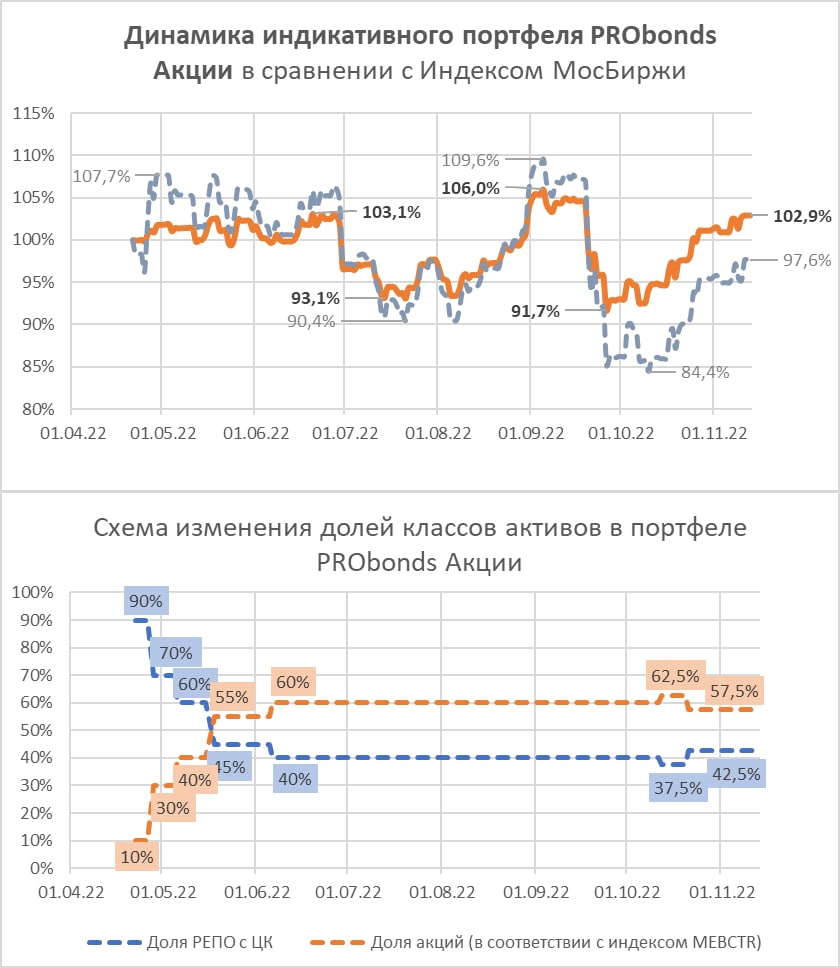

Операций тоже минимум. Собственно, единственный тип операций портфеля – изменение весов акций и денег. В начале наступившего года вес акций как раз был сокращен. Поскольку, думаю, фондовый рынок России не до конца готов к новым потрясениям, если они будут. Однако сокращение небольшое. Нормой можно считать соотношения акций и денег 60:40 (деньги размещаются в РЕПО с ЦК с доходностью примерно равной ключевой ставке). Нынешнее соотношение 55:45.

Нисходящий тренд Индекса МосБиржи, начавшийся еще в октябре 2021 года, хоть выглядит зловеще, отправил цены акций на уровни 6-летней давности: нынешние ~2 150 п. впервые были достигнуты в декабре 2016 года. Поэтому, предположу, что провалы рынка, если или когда будут, будут сдержанными.

Наблюдаю, как и почти все прошедшие 8,5 месяцев. Действий не запланировано, оправданных ожиданий нет.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

5,8%. Таков доход портфеля PRObonds ВДО c начала нынешнего года по 20 декабря. Впереди треть месяца, за которую результат года должен подтянуться еще примерно на 0,5%, в район 6,3%.

Накопленный доход портфеля за 4,5 года ведения – почти 60% (59,4%). За это время портфель переиграл широкий рынок облигаций примерно на 30%.Внутренняя доходность портфеля, которую можно считать ориентиром результата на 2023 год – 17,9%. Совокупный кредитный рейтинг портфеля (сумма кредитных рейтингов облигаций и денег в РЕПО с ЦК) – ВВВ-.

Сегодня портфель пополнится облигациями нового выпуска ЛК Роделен (BBB, 250 млн.р., YTM 16,1%). Пока на 2% от активов. Но в ближайшие дни вес Роделена может увеличиться до 3-4% от активов.

Параллельно с этим из портфеля полностью выводятся облигации Донского Ломбарда. Выпуск ломбарда уже частично погашен, его ликвидность падает, а доля в портфеле и так мала. Данные бумаги будут выводиться равными частями в течение 5 торговых сессий по рыночным ценам.

Сегодня должно начаться размещение выпуска МФК Быстроденьги в юанях. Возможно, эти облигации пополнят портфель примерно на 1% от активов.

Портфель сохранит значительную сумму денег. Ослабление рубля делает маловероятным снижение ключевой ставки. А значит, и доходность размещения денег, вероятно, не упадет ниже диапазона 7,5-8%, и рост облигаций под большим вопросом, тогда как риск коррекции возрастает.

В целом, портфель PRObonds ВДО входит в 2023 год в существенно лучшей форме, чем входил в год нынешний. Что позволяет надеяться на итог-2023, существенно более высокий, нежели имеем сейчас.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

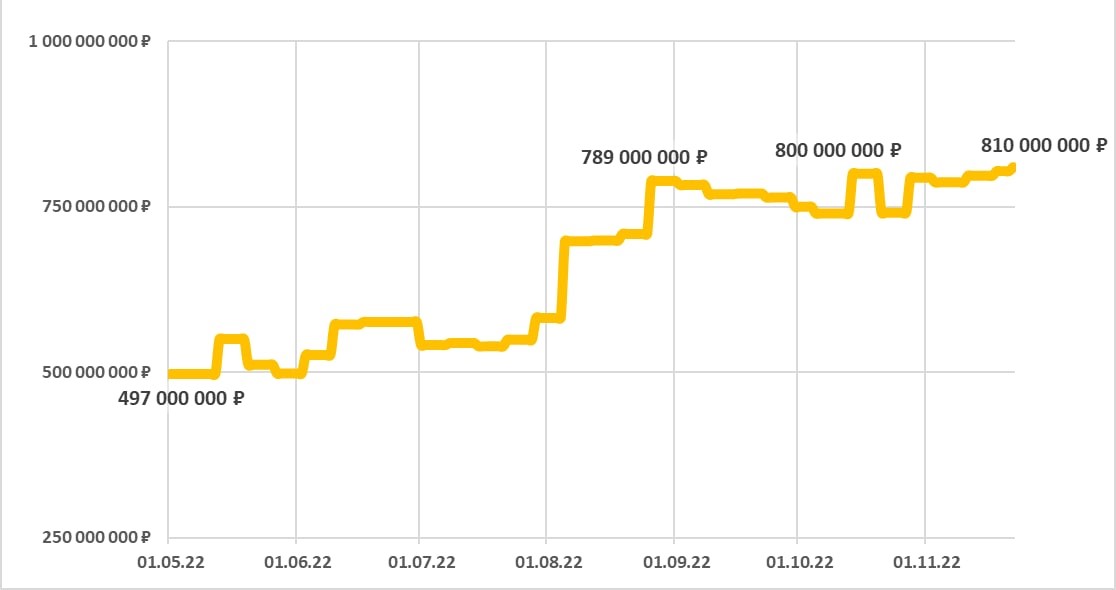

810 млн рублей на 22 ноября – это совсем немного. Но это примерно на 200 млн больше, чем было в конце 2021 года.

Вероятно, перешагнем первый миллиард до своего четвертого дня рождения (он в марте 2023).

Основные продукты, которые мы предлагаем нашим клиентам:

доверительное управление (в основном управление высокодоходными облигациями, но не ограничиваясь ими; на ДУ приходится 35% активов),

размещение денег в РЕПО с ЦК,

сегрегированные брокерские счета,

валютообменные операции.

Скоро линейка пополнится рыночно нейтральной стратегией управления капиталом (она проходит обкатку паре счетов ДУ) и более широким доступом к облигационным рынкам.

Абсолютное большинство клиентских счетов в ИК Иволга Капитал, подключенных к нашим классическим продуктам, прибыльны (так, из 60 счетов ДУ в прибыли 58, а средний результат, по нашей оценке, превышает 10% годовых после уплаты комиссий и НДФЛ). Разрабатывая новые продукты, стратегии и решения, планируем сохранять этот комфортный баланс. Как раз он и позволяет увеличивать активы без активных же продаж.

Материал не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

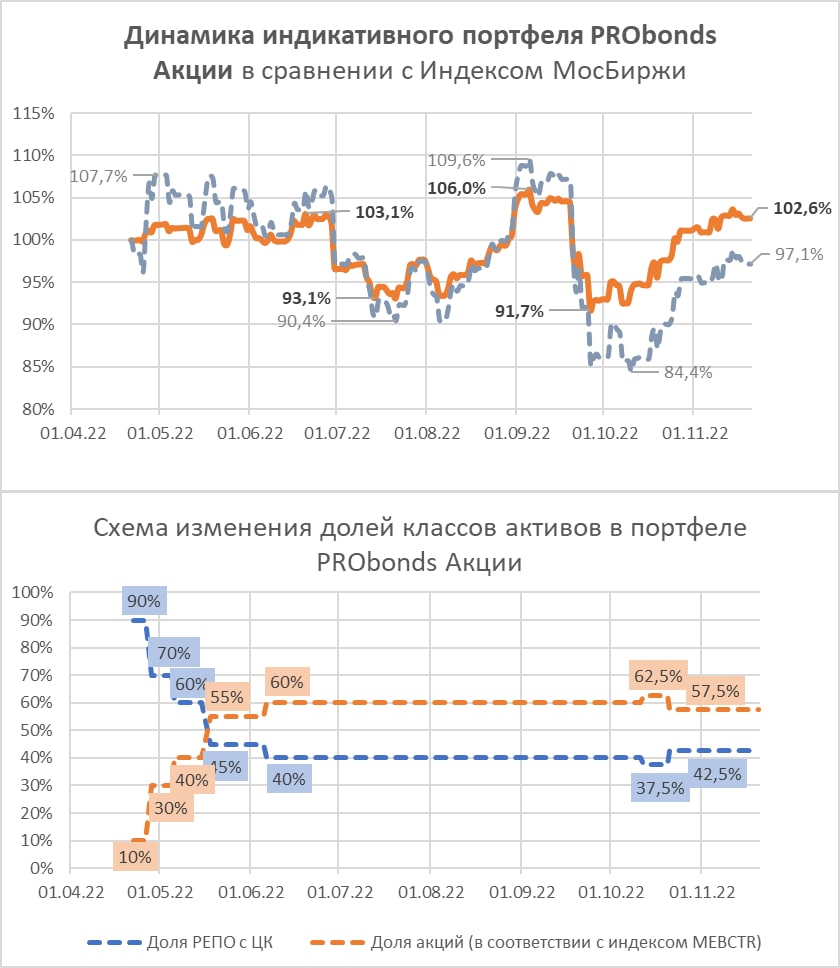

После нескольких подряд недель роста индикативный портфель PRObonds на прошедшей неделе всё-таки снизился, немного, всего на треть процента. Накопленный результат 7 месяцев ведения, с момента запуска 22 апреля – +2,6%. За то же время ценовой индекс МосБиржи просел на 2,9%.

Из важного, замечу снижения стоимости размещения денег. Она в последние дни опустилась ниже 7,5% с учетом реинвестирования (чистыми – к ~7,25% годовых). Это на 0,3-0,5% ниже средних значений мобилизационного периода. Более дешевые деньги дают и больше поддержки фондовому рынку. И в этой связи, возможно, доля акций в портфеле должна быть выше нынешних 59,6%.

Однако слежу не за возможностью ее роста, а за возможностью сокращения. Поводом станет формирование эйфорических настроений на рынке. Появится возможность подороже отдать то, что, что кому-то нужно. Вроде бы они периодически появляются, но как-то точечно. А потому – привычный для портфеля режим наблюдения.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

16 ноября, в 14:00 Андрей Хохрин в прямом эфире вместе с Евгением Суворовым, автором ведущего экономического телеграм-канала MMI, разберут следующие темы:

контуры мобилизационной экономики и ее будущее;

чувствительность российской экономики к ценам на нефть и газ, если они всё же упадут;

устойчивость и риски рубля;

риски застройщиков как эмитентов облигаций / риски российских облигаций в целом.

Портфель PRObonds Акции почти дотянулся до 3%-ного результата с момента запуска в апреле (+2,9% с 22 апреля по 11 ноября 2022). Индекс МсоБиржи за это время снизился на -2,4%, а с начала года упал -41%.

В портфеле на акции (их состав формируется в соответствии с Индексом МосБиржи голубых фишек) сейчас приходится 59,6% активов (остальные 40,4% — деньги в РЕПО с ЦК). О росте доли акций речи нет. Тогда как ее снижение возможно. Аргументов за еще недостаточно, но становится больше.

Мне не нравится состояние нефтяного рынка: нефть, думаю, отправится ниже. Напротив, американские акции, вероятно, еще не показали пределов роста. Однако заокеанские фондовые тенденции на отечественный рынок не переносил бы, а снижение нефти, если я прав, добавит рисков российским акциям.

В общем, наблюдаю. Сигналом к сокращению акций в пользу роста денег в РЕПО с ЦК может стать любое более-менее заметное снижение российских фондовых индексов.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

.jpg)

.jpg)

.jpg)

.jpg)