Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

За январь портфель организованных нами выпусков увеличился с на 166 млн.р. до 12,45 млрд.р. Это ¾ от максимума, достигнутого год назад. И до максимума нынешними темпами еще далеко.

За январь наш портфель принес владельцам облигаций 138 млн.р. накопленного купонного дохода. Год назад, на максимуме было 160 млн.р. в месяц. И как раз до этого максимума мы должны дойти быстро. Т.к. купоны новых облигаций в среднем заметно выше, чем были год назад.

Ориентир накопленной доходности облигационного портфеля с учетом дефолтных потерь – 2,4% годовых (рассчитывается как сумма купонов за минусом дефолтов, деленная среднее значение облигационного портфеля за период, деленная на количество лет).

На данный момент наш опыт по управлению активами, а там доходность за несколько лет не ниже 10% годовых, намного удачнее. Что не освобождает от задачи сделать эффективным для частных инвесторов и бизнес по организации выпусков облигаций.

Рискованные кейсы, которые могут в дальнейшем сократить портфель и подпортить результат за счет новых дефолтов, это, по-прежнему, Литана (облигационный долг 300 млн.р.), к которой, по нашему мнению, добавляется Голдман Групп (совокупный облигационный долг ТД Мясничий, ОбъединениеАгроЭлита, ИС петролеум — ~560 млн.р.). Выпуски остальных эмитентов, как представляется, и под контролем, и в достаточной безопасности.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Как прошел 2022 год для ВДО и чего ждать в новом году?Мы задались этим вопросом и провели исследование на этот счет:

— Объем первичных размещений сократился приблизительно в 4 раза год к году: 10,1 млрд против 44 млрд рублей;

— В конце года рынок ВДО вышел на свой максимум в 2022 году. За 4 квартал было размещено бумаг на сумму 4,5 млрд рублей, причем на декабрь сумма размещений составила чуть больше 2 млрд рублей;

— Сохранение темпов 4 квартала приведет к росту рынка год к году почти на 80% в 2023 году. Однако, мы не считаем это базовым сценарием, на наш взгляд, с учетом форс-мажоров рынок может показать рост на 30 – 40% до 13 – 14 млрд рублей за 2023 год;

— Премия сегмента к доходностям госбумаг (G-Spread) к концу года составила около 6,1 п.п. До старта СВО премия составляла менее 5 п.п., однако, средняя премия за всю историю индекса получается 6,74 п.п. Таким образом, текущие доходности можно назвать стабилизировавшимися;

— В 2023 году мы ждем более низкую дефолтность, чем прогнозируют рейтинговые агентства, мы не видим потенциала для 20 – 25 дефолтов.

Завершился год потерь и переосмыслений для наших клиентов и нас как инвестиционного банка. Наверно, даже год создания инвестиционного банка. То, что было до него, сейчас кажется затянувшейся ошибкой выжившего.

Мы постепенно выбираемся из созданных нами же проблем. Сейчас купоны приносят держателям облигаций, выпуски которых мы организовали, около 130 млн.р. в месяц. В декабре эта сумма составила 133 млн.р. Портфель организованных нами облигационных выпусков тоже восстанавливается, в декабре достиг 12,3 млрд.р, хотя и далек от максимума (15,6 млрд.р. в феврале 2022).

Нельзя гарантировать, что в будущем дефолтов не случится. Однако, думаю, с прежних их масштабов мы уже способны избежать.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

После старта СВО инвесторы потеряли львиную часть возможностей диверсифицировать валютные и страновые риски. Иностранные бумаги оказались заблокированы, над долларом и евро висит дамоклов меч санкций, а у брокеров из SDN листа и вовсе пропала возможность операций с ними.

Какие есть возможности по инвестициям в валютные инструменты и иностранные бумаги, где безопаснее всего хранить «недружественные» активы и что купить, чтобы защититься от валютных рисков?

@Aleksandrov_Dmitry ответит на эти и другие вопросы в прямом эфире PRObonds 16 декабря, в 16:00.

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.

Небольшая оценка сегмента ВДО и бизнеса в нем от всё ещё лидера рынка (планов оставаться им традиционно нет, бизнес Иволги быстро диверсифицируется, не ВДОшные доходы составляют уже почти 1/3 всех доходов компании и через полгода достигнут половины).

Итак. С момента создания ИК мы придерживались идеи, что продавать надо то, что покупают. Яркий пример – ОР. Деньги накапливались быстро, но стратегия оказалась ошибочной. Она похожа на продажу опциона: премия сейчас, проблемы потом.

Нынешнее увлечение небольших организаторов и большого числа частных инвесторов бумагами с весьма спорным качеством под иллюзию возросшего купона создает две проблемы.

Первая, она же проблема инвестора – высота купона именно иллюзорна. Доходности облигаций повсеместно оторвались от ключевой ставки. И если верхние сегменты рынка дают 10% и выше, часто намного выше, то 20% в нижних сегментах, скорее всего, очень слабо покрывают дефолтный и прочие риски. В этом смысла намного разумнее купить ГК Пионер с рейтингом А- и доходностью 15-18% или Легенду / АйДиЭф с рейтингом ВВВ- и доходностью 20-25%, чем бумаги малого бизнеса в рейтингами на 3-8 ступеней ниже, а доходностями не критически выше).

Вторая – проблема организатора. Мы после череды дефолтов не только были вынуждены срочно менять систему оценки эмитентов, но выжили не без труда, а может, и случайно выжили.

Предлагаю и инвесторам, и коллегам учиться на уже совершенных кем-то, в данном случае нами, ошибках.

Наверно, на фондовый рынок приходят не только за результатом, но и за элементами и эмоциями биржевой игры.

В этом смысле размещение денег в РЕПО с ЦК – не игровой процесс, лишенный эмоций.

Возможно, именно с этим связан медленный рост этого способа размещения свободных денег среди физлиц. Хотя банки, которые обычно деньги у физлиц берут на свои депозиты – обязательные участники рынка РЕПО с ЦК.

И всё же именно однодневные сделки РЕПО с ЦК в этом году переиграли и продолжают переигрывать прочие способы извлечения биржевого дохода.

Так, наш индикативный портфель РЕПО с ЦК, стартовавший 28 февраля, за почти 8,5 месяцев принес 7,3%, или 10,5% годовых. Комиссия в него уже заложена. Вычтем НДФЛ 13% и получим чистыми 9,1% годовых.

Доходность сделок РЕПО с ЦК жестко привязана к ключевой ставке, которая сейчас и, видимо, на перспективу составляет 7,5%. Мы в последнее время размещаем деньги однодневных сделках РЕПО с ЦК под примерно 7,8%; после комиссии (о ней в конце) и НДФЛ получим 6,4%. Для сравнения, средняя максимальная ставка банковского депозита, по информации Банка России, в октябре – 6,7%.

При примерном равенстве ставок (часто РЕПО и выигрывает у депозитов) разница РЕПО с ЦК и депозита в том, что РЕПО — это мгновенная ликвидность (деньги с брокерского счета можно вывести в любой момент без потери дохода) и максимальное кредитное качество (НКЦ, который и выступает центральным контрагентом, ЦК, имеет наивысший для России кредитный рейтинг).

А пока сделки РЕПО продолжают обыгрывать и отечественный рынок акций, и рынок облигаций, ИК Иволга Капитал с 15 ноября понижает комиссию по сделкам РЕПО с ЦК с 1% до 0,5% годовых от суммы активов.

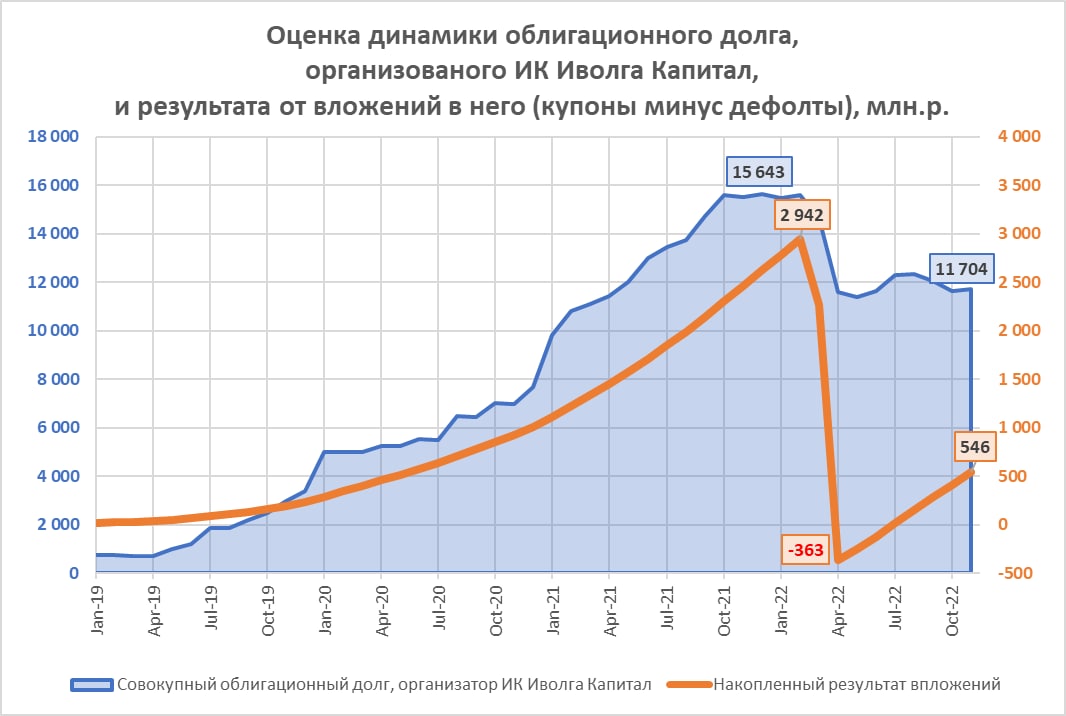

Инвестиционно-банковский бизнес ИК Иволга Капитал продолжает медленно восстанавливаться. Оценка совокупного выплаченного эмитентами дохода по выпускам облигаций, которые мы организовали, в октябре составила 415 млн.р. При нынешнем портфеле выпусков доход ежемесячно увеличивается примерно на 130 млн.р.

Такими темпами возвращаться к максимуму начала нынешнего года придется около 2 лет.

Облигационный доход прямо зависит от качества и величины облигационного портфеля. Если с качеством, как думаем, ведется достаточная работа, то сам портфель, увы, не растет. К концу 2022 года, если рынок розничных облигаций принципиально не изменится, портфель организованных ИК Иволга Капитал выпусков составит 12,3 млрд.р.

На следующий год в этом портфеле предстоит погашений, амортизаций и оферт на 2,5-3 млрд.р. Весьма немного, и портфель, вероятно, вырастет с учетом новых размещений. Но все-таки будущее и портфеля, и инвестбанкинга (применительно не только к нам) сейчас выглядит как стагнация.

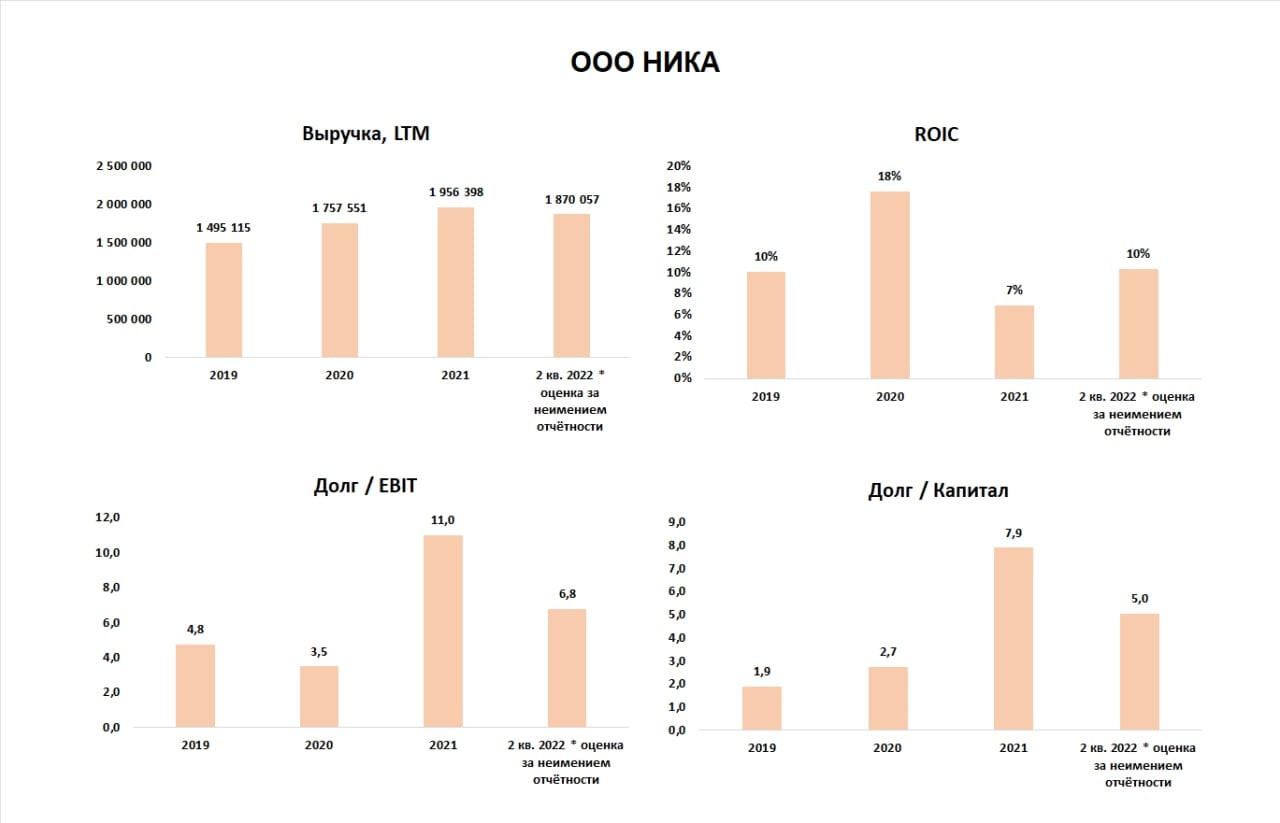

Символом возродившегося сегмента ВДО, похоже, становится дебютный выпуск ООО «Ника». Как минимум, столько дискуссий после начала СВО не запускало ни одно размещение. Информация о выпуске и эмитенте — здесь: https://t.me/chat_angrybonds/277202

Дадим свою расшифровку, по возможности, нейтральную.

ООО «Ника» работает с 2017, занимается производством снэков из орехов, сухофруктов и цукатов на собственных производственных мощностях в Московской области, а также реализацией орехов оптовым покупателям. Также компанию отличает предельно низкий рейтинг, достаточно высокая закредитованность и отсутствие актуальной отчётности.

С декабря 2021 компания имеет рейтинг B-|ru| от НРА. Рейтинг был понижен во внеочередном порядке, предыдущий был присвоен в сентябре 2021, основная причина понижения – рост долга до 454 млн. (+33%) в 3 квартале прошлого года.

В 4 квартале 2021 компания продолжила наращивание долга, по итогам года заёмные средства составили 842 млн., 99.4% долга является краткосрочным и подлежит погашению в 2022 году. Смягчающее обстоятельство в том, что банковский долг в действительности меньше, часть кредитов компании — прямые займы от бенефициара, но точной суммы мы не знаем.

Увеличение долга в 4 раза за 2021 не оказало такого масштабного влияния на прибыльность компании: чистая прибыль 29 млн., EBIT 76 млн. Рентабельность инвестированного капитала составила (ROIC) 7%, а отношение Долга к EBIT 11.

Отсутствие отчетности хотя бы за 1 квартал при выходе на размещение в августе нетипично для дебютанта. Последняя доступная отчётность ООО «Ника» есть за 2021 год, отдельные финансовые показатели, на которые могут опираться инвесторы, находятся в инвестиционном меморандуме (в котором указаны планы по прибыли прошедшего 2021 года в размере 140 млн. руб.) и презентации для инвесторов. Из этих данных следует, что за 6 мес. 2022 компания немного снизила долг до 755 млн., прибыль по итогам 6 мес. 2022 составила 35 млн., капитал практически не изменился и составляет 149 млн.

За неимением отчётности приходится делать собственные (вероятно, не очень точные) оценки текущего финансового состояния. По ним, на рынок компания выходит с отношением долга к EBIT примерно 7, ROIC ~10% и отношением долга к капиталу на уровне 5.

По дебютному выпуску на 300 млн. рублей компания предлагает ступенчатую процентную ставку. 1-4-й 3-месячные купоны — 18%, 5-8 купоны — 15%, 9-12 купоны — 14%. Т.е. ~ 16% на весь срок обращения. Что в среднем оказывается ниже купонов по последним размещаемым в сегменте ВДО выпускам. Однако бумага более длинная, без частых нынче оферт через год-полтора. Так что, наверно, именно по ставке она «в рынке», без поправки на рейтинг. Надо отметить, размещение идет достаточно динамично, за 3 сессии размещена 1/8 выпуска.

Из важного, пожалуй, всё. Думайте сами, решайте сами.

Источники информации: бухгалтерская отчетность по РСБУ ООО «Ника» за 2021 год, расчеты и прогнозы ИК «Иволга Капитал»

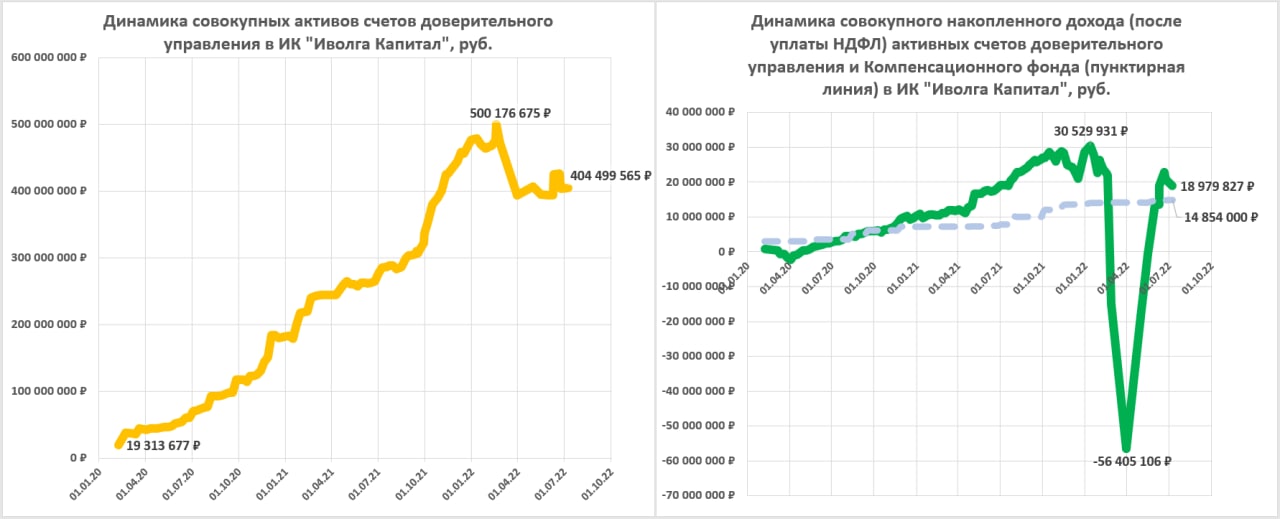

С 20 июня по 8 июля, т.е. с момента последней публикации результатов нашего ДУ по прошедшую пятницу, портфели, которые мы ведем, незначительно просели в результате: накопленный доход снизился на 1% от активов, с 22 до 18 млн.р. За это же время рынок облигаций, в основном, подешевел, а рынок акций упал на 9-10%.

Сумма активов под управлением также снизилась за счет чистого вывода капитала, с 425 до 404 млн.р. Всего мы обслуживаем на сегодня 56 счетов, средняя сумма счета 7,2 млн.р.

Компенсационный фонд (сформирован за счет средств ИК «Иволга Капитал» на покрытие дефолтов по облигациям) остался прежним – 14,8 млн.р.

Средняя доходность счетов доверительного управления на 8 июля составляла 4,8% годовых (после уплаты комиссионных издержек и НДФЛ). Доходность также немного снизилась за последние 2,5 недели: в июне она достигала 6%. При этом результативность варьируется между счетами: так, убыточными после всех потрясений 2 квартала всё ещё остаются 23% счетов, остальные 77% вышли в прибыль.

О тактике сделок.

Фондовый рынок проседает, и это сказывается на портфелях доверительного управления. Однако отрицательное влияние рынка очень сдержанно. Мы продолжаем размещать значительную часть активов в сделках РЕПО с ЦК. В портфелях облигаций деньги занимают 17%, в портфелях акций – около 70%.

С акциями мы осторожны, пока фондовые индексы не показывают достаточных признаков разворота вверх. Отношение к облигациям, а мы специализируемся на высокодоходном сегменте, более спокойное. ВДО имеют наиболее комфортные доходности к погашению за последние годы, сейчас средняя доходность облигаций в портфелях ДУ не ниже 19% годовых. Данное обстоятельство делает портфели достаточно стабильными и предсказуемыми в их будущей динамике. Так что здесь больше наблюдаем и оперативно оцениваем дефолтные риски. Надо сказать, именно риски дефолтов исторически почти никак не сказывались на результатах управления облигациями, и вряд ли ситуация изменится в дальнейшем. Были планы на спекулятивный доход, но, увы, ликвидность облигационного рынка до сих ограничивает их реализацию.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. (10 млн.р. для портфелей акций). Совокупная комиссия за управление – 1% (1,5% для портфелей акций) от активов в год. Услуга доступна только для квалифицированных инвесторов.

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.

.jpg)