Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

ИК «Иволга Капитал» провела масштабное исследование по итогам 1-го полугодия 2022 года:

Мы не ожидаем проблем с исполнением МФК своих обязательств в ближайшее время;

Доходности по МФО остаются стабильно высокими относительно кредитного качества эмитентов;

Самые пессимистичные прогнозы начала весны не оправдались — выдачи показали рост год к году;

Основные прогнозы, сделанные по итогам 1 квартала (Исследование за 1 квартал 2022 года), оправдались. Мы видим снижение рентабельности, но без каких-либо критических проблем у участников рынка;

Основным фактором риска, который может оказать существенное влияние на прибыльность отрасли, является плановое ужесточение требований по ПСК и ПДН со стороны Банка России.

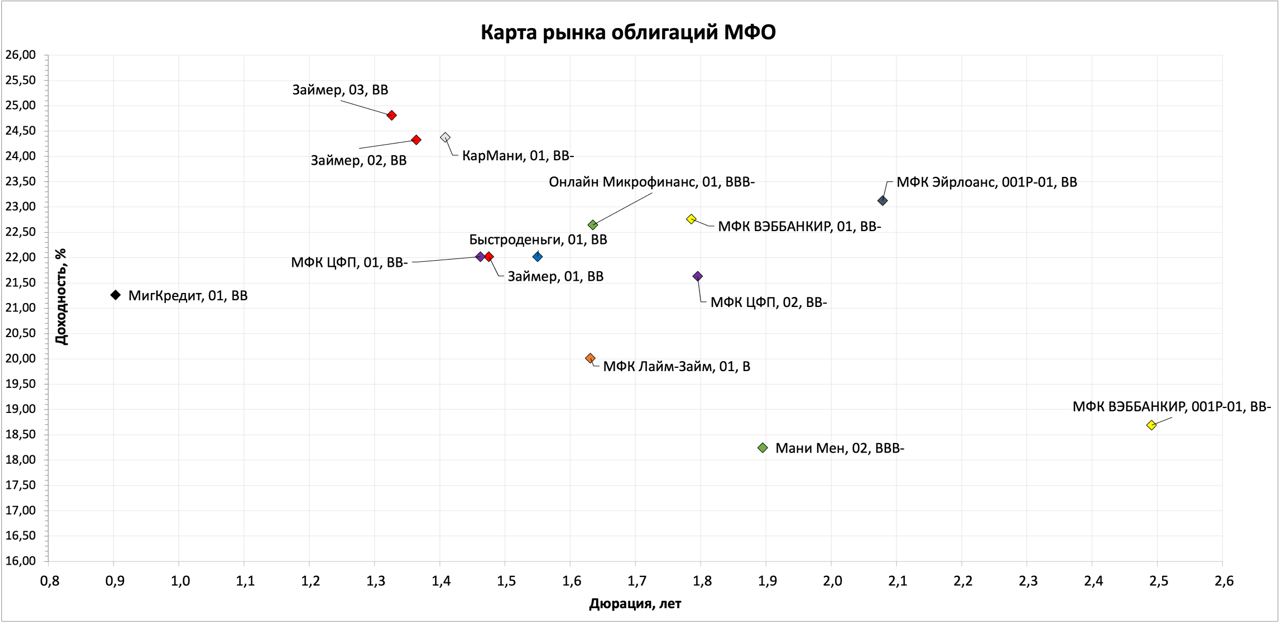

На карте рынка видно, что сегмент в основном сконцентрирован вокруг 22,5% годовых со средней дюрацией 1,6. Средний рейтинг сегмента — ВВ по российской шкале, при этом во многом рейтинг обусловлен штрафом за отрасль. Несмотря на ожидания снижения прибыльности МФО на фоне текущего кризиса, я не жду ухудшения кредитного качества компаний. Сегмент дает наибольшую премию к средней доходности ВДО, что оставляет потенциал опережающего роста тела облигаций на фоне дальнейшего снижения ключевой ставки.

Любопытное наблюдение — бумаги с наибольшим купоном торгуются с наименьшей доходностью (исключение — последний выпуск Мани Мен, который изначально позиционировался как институциональный). Так что текущие первичные размещения с высокими купонами закладывают хороший базис будущей доходности портфеля.

Мы оцениваем отрасль микрофинансирования как одну из наименее пострадавших на фоне экономического кризиса. Запаса собственного капитала и маржинальности крупнейших МФК достаточно для преодоления кризиса, хотя мы и можем увидеть ухудшение финансовых показателей внутри 2022 года.

Большая часть МФК вышла в активную фазу заимствований на бирже в 2021 году. С учетом среднего срока обращения 3 года, риски рефинансирования облигационного долга для отрасли не высоки.

Публичные МФК справились с первичным оттоком по договорам займов, поставив рыночные ставки.

Отрасль частично пострадала из-за ограничений по расчетам с нерезидентами. Российские МФК, кредитовавшиеся на зарубежных P2P площадках, потеряют этот источник пассивов на горизонте года. Тем не менее, площадки ведут себя конструктивно и мы видим скорого урегулирования вопросов.

.jpg)