Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Обращу внимание на вчерашнюю комбинацию биржевых факторов:

• Российские индексы акций ускорили рост и остановили его (облигации не останавливались).

• Аналитическое сообщество вернулось к прогнозам среднесрочного роста рынка акций на 20%-40% (я прочитал всего 2 прогноза за 2 дня, они штучные, но уже не исключительные).

• Вчера под вечер резко подскочила стоимость денег. Ставка их размещения в РЕПО с ЦК в среднем превысила 8% годовых, тогда как месяцами колебалась вблизи 7%. Рекорд для нынешнего уровня ключевой ставки, т.е. рекорд за полгода: 7,5% по «ключу» ЦБ установил 19 сентября.

Сам по себе, ни один из факторов автоматически не отправляет рынок акций (думаю, и облигаций) вниз. Да и все они в ближайшее время могут запросто исчезнуть или потерять значение.

Но каждый из них это движение вниз упрощает при случае. В комбинации – особенно. Дело за случаем.

В практическом приложении, любое заметное снижение рынка в ближайшее время, вероятнее, станет не коррекцией к продолжительному тренду роста, а началом более или менее продолжительного нисходящего тренда.

Последние аукционы Минифина по размещению ОФЗ (1 марта) напомнили о плачевном состоянии первичного рынка госдолга. Доходность 18-летней ОФЗ 26238 – 10,76%. Это простить можно, бумага предельно длинная. Но и доходность 9-летней ОФЗ 26241 – 10,54%. И тут достаточно сказать, что 9 лет до погашения немногим больше средних 5 лет до погашения для вторичного рынка в корпоративном сегменте и 7-ми – в сегменте ОФЗ.

Проблема ли это доверия или недостатка денег, скоро начнем понимать. На данный момент деньги понемногу дорожают. Ставки овернайт поднялись до 7,4% с недавних 6,8%. Однако корпоративные облигации давления на доходность, сопоставимого с ОФЗ, не испытывают.

А доходности размещаемых ОФЗ начинают соперничать с корпоративными кредитными рейтингами уже не ААА, а с нижней частью АА, или даже верхней – single A. Впору задаться вопросом, возможность ли эти 10%+ (или уже 11%-) по ОФЗ?

Вместо ответа – сравнение результатов вложений в гособлигации с результатами корпоративных бумаг: индекс полной доходности гособлигаций RGBI-tr и индекс полной доходности корпоративных облигаций RUCBITR. За 2 года, с марта 2021 по март 2023 корпоративный индекс принес не щедрые 17,1%. А индекс ОФЗ – 6,8%. С начала 2022 год доход от корп.бумаг – 9%, от ОФЗ – 3,8%.

Складывается впечатление, что покупатели ОФЗ руководствуются или светлыми надеждами, которые никак не оправдаются, или не вполне рациональными экономическими соображениями. А поскольку основные покупатели госдолга – крупнейшие банки, всё с большим интересом наблюдаю именно за ними.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

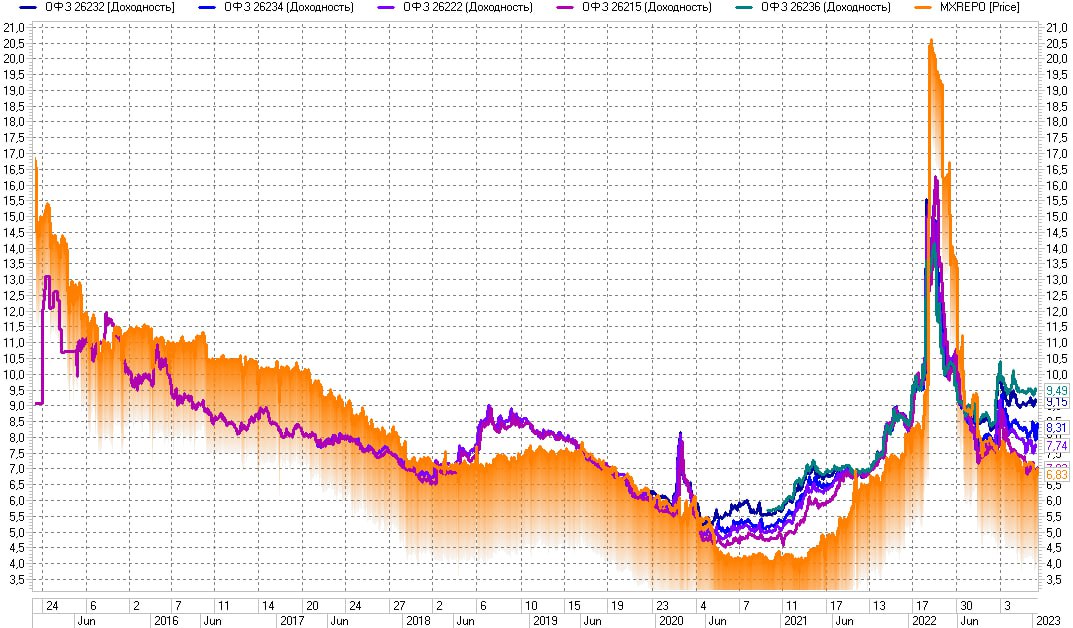

Завершение прошлого и первые дни нынешнего года – спокойное время на нашем фондовом рынке, и для облигаций, и для акций. Как проявление умиротворения даже стали появляться комментарии, что ЦБ даже может снизить ключевую ставку (сейчас она 7,5%).

Но кое-что что меня беспокоит (помимо макроэкономических показателей и политических перспектив). Смотрим на график доходностей ОФЗ и денежного рынка (доходность однодневных сделок РЕПО с ЦК). Денежный рынок заметно подешевел, он дает сейчас менее 7% годовых, заметный дисконт к ключевой ставке. Та же доходность и у коротких ОФЗ. А вот всё, что длиннее года до даты погашения, намертво зафиксировалось на весьма высоких уровнях доходностей, причем отчетливо видим: длиннее бумага – выше доходность.

На графике динамика доходностей 6 инструментов:

• Индекса MOEXRRPO, это однодневная ставка размещения свободных денег,

• ОФЗ 26215, погашение 16.08.2023,

• ОФЗ 26222, погашение 16.10.2024,

• ОФЗ 26234, погашение 16.07.2025,

• ОФЗ 26232, погашение 06.10.2027,

• ОФЗ 26236, погашение 17.05.2028.

Ситуация не то, чтобы типична. Обычно доходности разных по срокам погашения ОФЗ ближе друг к другу. Зато есть на графике пример, когда они расползались аналогично сегодняшнему дню (хотя сегодняшнее расползание рекордно). Это середина 2020 года. Тогда же при беспрецедентно низкой ключевой ставке (4,25%) ОФЗ стали всё больше от нее отрываться. Что привело к долгому падению котировок облигаций, а год спустя отправило в глубокую коррекцию акции.

Аналогия с сегодняшним днем показательная. И тогда, и сейчас ситуацию можно трактовать как, в целом, избыток денег, который локализован исключительно в сверхнадежном инструментарии, а дальше, не до более длинных, не до менее качественных бумаг ликвидность не доходят.

Не думаю, что Банк России, наблюдая эту картину, пойдет на снижение ключевой ставки. Проблему снабжения экономики деньгами оно в подобной обстановке не решает. Хотя Минфин занимает много и дорого, потому не будем исключать «сложных решений». Но в любом случае нынешнее распределения доходностей ОФЗ и их премия к стоимости денег говорит нам, что у облигационного рынка сейчас больше рисков, чем возможностей. У рынка акций, вероятно, тоже.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

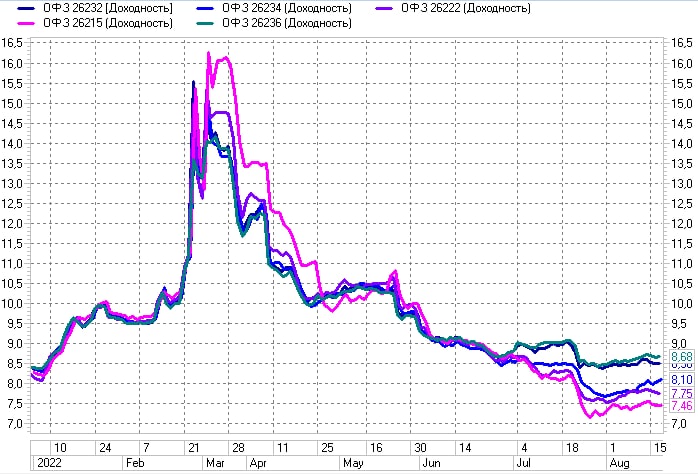

То, что Минфин нынче готов занимать деньги через ОФЗ под 10% годовых, вроде бы не удивляет. 2022 год, в принципе, разучил чему-либо удивляться. Но, напомню, актуальное значение ключевой ставки – 7,5%.

Обычно воспринимаю ОФЗ как аналог короткого депозита. Много не заработать, но при размещении денег в полугодичных и годичных бумагах можно комфортно сохранить (пример – ОФЗ 26215).

Однако нынешнее положение ОФЗ добавляет им и спекулятивной ценности, т.е. допускает покупку «длины» в расчете на снижение доходности и рост цены тела (см., в частности, ОФЗ 26236).

Частичная мобилизация откинула цены и доходности ОФЗ назад в май. Тогда ключевая ставка была почти вдвое выше, 14%. Повсеместно ждали ее снижения, доходности дисконтировались на ожидания и в мае не казались щедрыми.

Сегодня, помимо стабильно высокой премии к ключевой ставке те же доходности еще и наращивают премию к ставкам денежного рынка.

А ставки денежного рынка, если судить по однодневным сделкам РЕПО с ЦК (индекс MOEXREPO), ползут вниз. Средняя за последнюю неделю - ~7,25%. Глядя на их динамику, вполне допускаю снижения ключевой ставки 16 декабря.

Так что ситуация с ОФЗ – это или спекулятивная возможность, или проявление какой-то по счету рыночной неэффективности, чего в нынешнем году было с избытком. Ставлю на возможность.

На графике динамика доходностей 6 инструментов:

• Индекса MOEXRRPO, это однодневная ставка размещения свободных денег,

• ОФЗ 26215, погашение 16.08.2023,

• ОФЗ 26222, погашение 16.10.2024,

• ОФЗ 26234, погашение 16.07.2025,

• ОФЗ 26232, погашение 06.10.2027,

• ОФЗ 26236, погашение 17.05.2028.

Материал не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

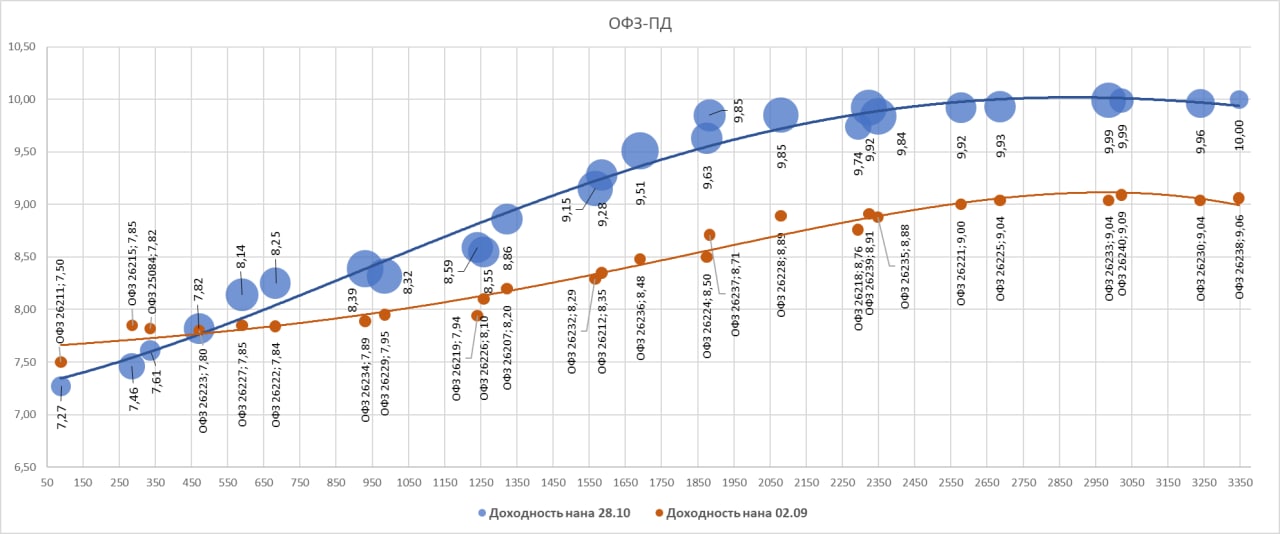

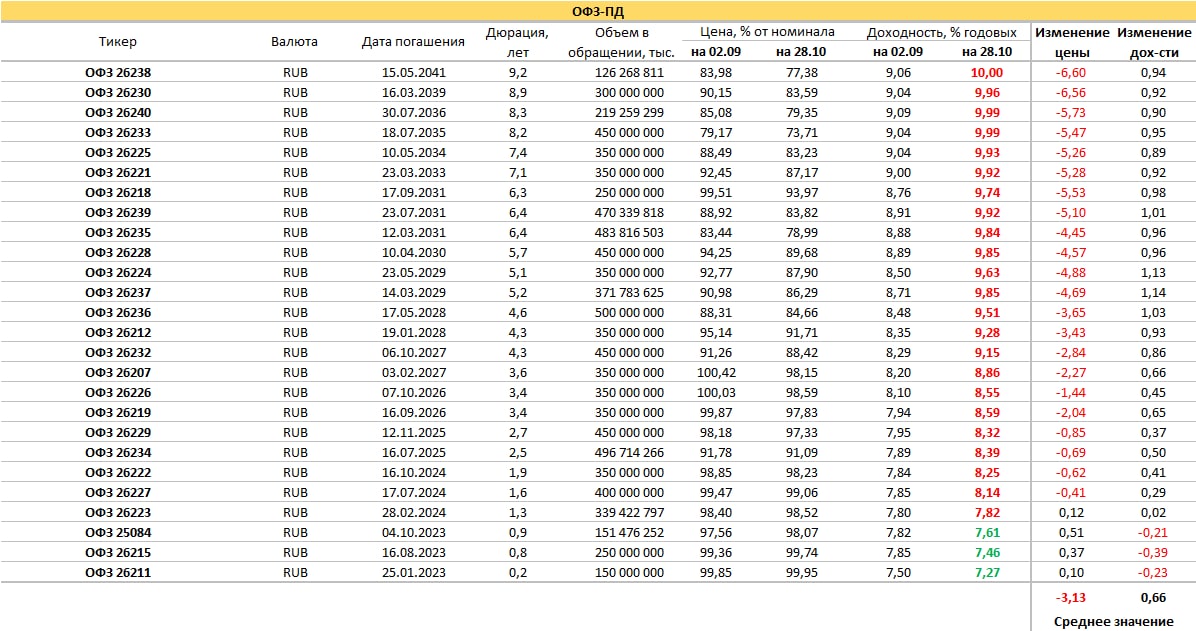

Последний раз мы обращались к кривой доходности ОФЗ в начале сентября. И тогда я предполагал, что при ключевой ставке 8% тогдашние доходности длинных ОФЗ, вблизи 9%, позволят госбумагам оставаться стабильными или дать импульс для ценового роста. Особенно при новых снижениях ставки. И, конечно, ошибся.

Ключевая ставка с 19 сентября снизилась до 7,5%, но прочие события отправили котировки ОФЗ вниз и доходности вверх.

С точки зрения покупателя ситуация улучшилась. Кривая доходности, составленная на пятницу 28 октября почти вся находится выше актуального значения ключевой ставки, а длинные бумаги дают 2%-ную премию к «ключу».

Но обращу внимание еще на один график – динамику индекса гособлигаций полной доходности (включает изменение цены и накопленный купонный доход). Судя по нему, портфель ОФЗ имеет нулевой результат с середины мая 2020 года. И это худший результат среди классов рублевых облигаций: первый эшелон корпоративных бумаг и ВДО в плюсе за 2,5 года хотя бы на 5-8%.

Можно ли было за это время заработать на ОФЗ? Да. Достаточно было покупать короткие бумаги, сроком до года. Если вы не уверены в том, что Банк России в относительно близком будущем вновь заметно снизит ставку, желательно и впредь воспринимать ОФЗ как именно такой, короткий и сдержанный по доходности (она теперь примерно 7,5%) инструмент.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Банк России в июле подтвердил настрой на заметное снижение ключевой ставки. Дефляция, о которой неделю за неделей отчитывается Росстат, придает шагам регулятора дополнительный импульс.

Вроде бы все ждут нового снижения «ключа» 16 сентября, возможно, сходного по шагу с июльским (22 июля ставка была понижена с 9,5% до 8%). А экономические учебники говорят нам, что биржевые цены уже включают в себя ожидания будущего.

Но что-то тут не так.

ОФЗ как бенчмарк облигационного рынка, пусть и не закладывают положительных ожиданий по поводу ставки, всё-таки в доходности снижаются. На иллюстрации динамика доходностей ОФЗ 2-6 лет до погашения, с начала 2022 года.

А если спуститься на пару этажей ниже, в сегмент высокодоходных облигаций (ВДО)? Привожу отраслевые подсегменты рынка: динамику облигационных доходностей микрофинансовых компаний, лизингодателей и девелоперов. Если не напрягать зрение и не лукавить, 2 последних месяца доходности здесь стабильны.

Можно объяснять положение дел отдельными дефолтами и общей деградацией экономики. Но важнее другое: ключевая ставка перестает иметь регулирующий эффект хотя бы для части этой экономики. Части, которая не является гос- или квазигосэкономикой.

На рынке желательно придерживаться трендов, они меняются реже и медленнее, чем мы ожидаем. И значит, во-первых, будет ли ключевая ставка в сентябре 7,5, 7 или 6,5%, диспозиция доходностей в ВДО может никак не измениться. Во-вторых, сама ключевая ставка становится чуть ближе к архивной ставке рефинансирования.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

По итогам июля годовая инфляция (к июлю 2021 года) опустилась до 15,1%. Предыдущее значение – 15,4%, а максимум, поставленный в апреле – 17,8%.

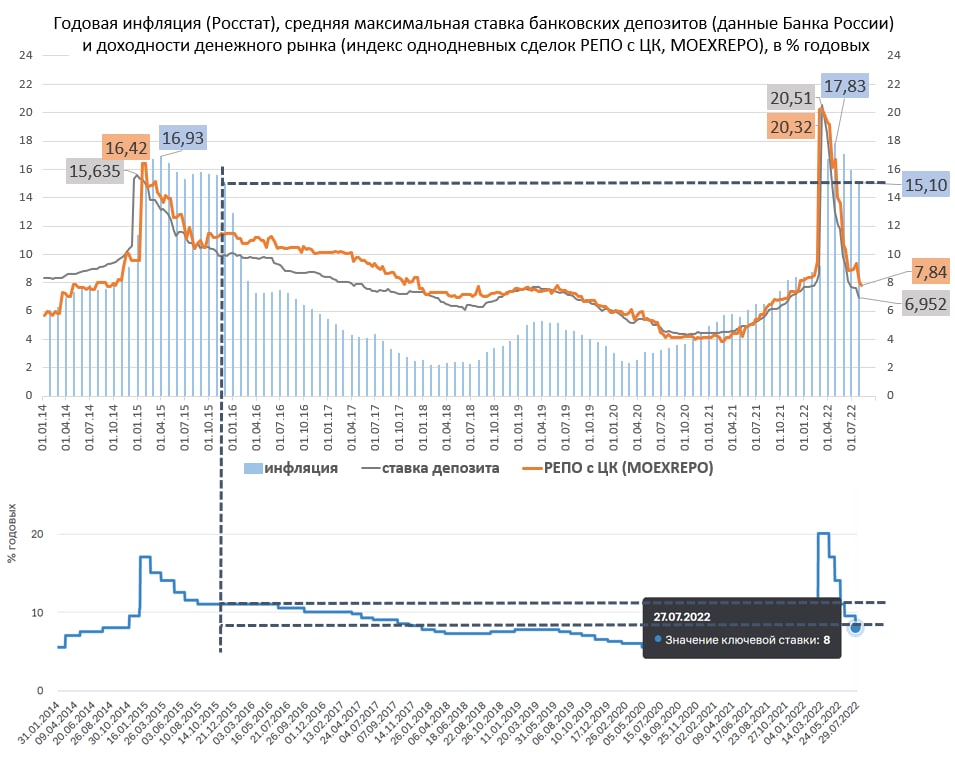

Дефляция продолжается всё лето. Банк России в комбинации параллельного снижения и цен, и экономики уже заметно снизил и ключевую ставку, с 20% до 8%.

Последний раз мы видели инфляцию вблизи 15% 7 лет назад, в октябре-ноябре 2015 года. Причем она отчетливо замедлялась в последующие месяцы. Однако тогда ЦБ твердо держал базовую ставку на 11%. Экономику тоже нужно было восстанавливать после санкционного удара. Но на первый план выходило обеспечение устойчивости рубля. Сегодня риск его обвала кажется гипотетическим.

Так что новые инфляционные данные позволяют Банку России вновь снижать ключевую ставку 16 сентября. Вплоть до 7% и ниже. Однако в отличие от 2015-16 годов облигационные (а может, и депозитные) ставки рискуют оказаться выше базиса, а не ниже, как 7-ю годами ранее.

В конце концов, почему-то же корректируются вверх доходности ОФЗ, да и всего облигационного рынка (5-летняя ОФЗ 26232 давала вчера 8,6% годовых к погашению, ее цена снизилась на 0,5% от номинала с ценового максимума 22 июля). Чего не должно бы происходить в ожидании понижения ставок. Сказывается слишком глубокое проседание экономики, а вместе с ним обострившиеся кредитные риски.

ОФЗ. Индекс гособлигаций снижается несколько дней, пусть и не очень заметно. А вся кривая доходностей ОФЗ находится не выше 9% (короткие бумаги тяготеют к 8,5%) годовых. Действующая ключевая ставка — 9,5%. И, предположим, она в конце июля понизится даже до 8,5%. ОФЗ в этой ситуации оценены или справедливо, или с премией. С премией, потом что возможные рыночные потрясения в эти котировки и доходности уже не заложены. Очередное облигационное ралли можно считать завершенным.

Чуть лучше выглядит сегмент облигаций российских регионов. Региональный риск для себя давно приравниваю к федеральному, доходность при этом на процент выше. Но ликвидность сегмента не сопоставима с ОФЗ. Поэтому предпочтительность субфедов перед ОФЗ условна.

В первом эшелоне корпоративных облигаций основная группа доходностей соответствует ключевой ставке, те же 9,5%, выбросы выше в основном за счет строителей. Корпоративные доходности без премии к ключевой ставке – это уже игра в положительные ожидания. В первую очередь в ожидания дальнейшего снижения самой ставки. По-моему, игра уже состоялась. Рост цен и снижение доходностей при обновленной и пониженной ключевой ставке вряд ли получим. А риск – он всегда может отчетливо отпечататься на рынке, который не закладывает его в котировки.

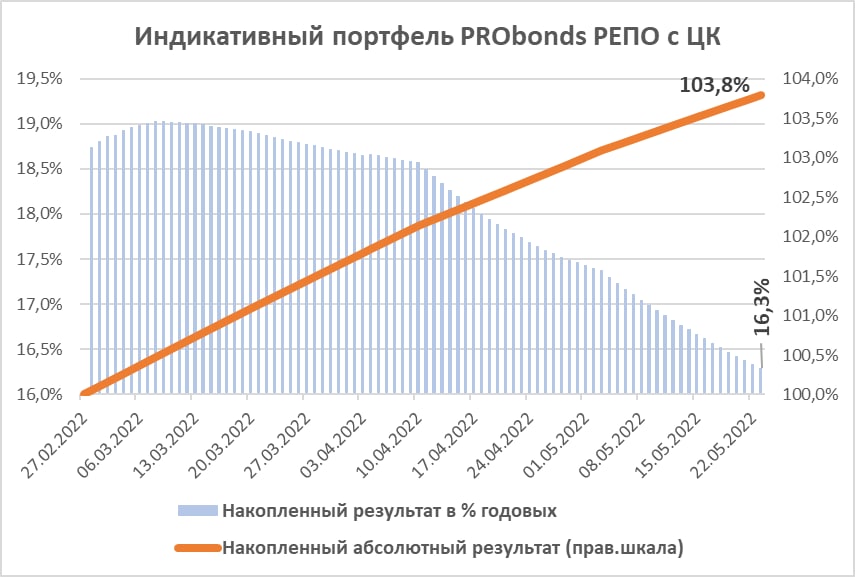

Сделки РЕПО с ЦК продолжили давать ровный и предсказуемый доход. С момента своего запуска 28 февраля, за почти уже 3 месяца портфель PRObonds РЕПО с ЦК принес 3,8%, или 16,3% годовых.

Для сравнения, за это же время Индекс МосБиржи с 25 февраля (последний день перед месячным перерывом торгов на фондовой секции) снизился на -6,8%. Индекс полной доходности гособлигаций RGBITR, правда, выстрелил вверх сразу на 17,5%. Но для гособлигаций рост трех последних месяцев стал компенсацией нулевого дохода трех последних лет.

Актуальные доходности однодневных сделок РЕПО с ЦК, уже на реальных сделках, которые мы проводим в доверительном управлении и для собственных нужд, держатся выше 14,5% годовых, если учитывать реинвестирование однодневного дохода.

Хотя всё-таки удобное лобовое сравнение банковского депозита и сделок РЕПО с ЦК не вполне корректно. Это сравнение вложения, замороженного, минимум, на 3 месяца, и денег «до востребования». Преимущества РЕПО не в более высокой доходности, а в максимальной мобильности денег, которые можно использовать в любой момент и на любые нужды и инвестиции.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

В нашем чате для инвесторов, уже несколько раз появлялись вопросы про ОФЗ-ПК и наше отношение к данному инструменту, публикуем ответ:

ОФЗ-ПК – это классические флоатеры, доходность по которым привязана к ставке RUONIA и позволяет получать доходность аналогичную денежному рынку. Всего торгуется 16 выпусков ОФЗ-ПК объёмом 4.7 трлн. руб., которые занимают примерно 30% всего рынка ОФЗ по объёму. Доля рынка ОФЗ-ПК значительно выросла осенью 2020 г. В совокупности за 4 квартал 2020 правительство привлекло более 2 трлн. руб. Почти весь объем был выкуплен внутренними инвесторами из числа системно значимых кредитных организаций, в том числе госбанками.

Размер купона по всем новым ОФЗ-ПК рассчитывается как среднее арифметическое значение ставок RUONIA за период, начинающийся за 7 дней до даты начала купонного периода и заканчивающийся за 7 дней до даты окончания купонного периода. Так по выпуску ОФЗ 24020 предыдущий купон 26.01.2022 составил 18,63 рубля., следующий купон будет 27 апреля, а НКД уже составляет 31,12 руб.

За счёт того, что купон по бумагам следует за ставками денежного рынка, цены ОФЗ-ПК более стабильны, чем цены обычных государственных облигаций, хотя и являются достаточно волатильными.

🚫 ИК "Иволга Капитал" не использует данный инструмент, так как мы видим в нём несколько недостатков, которые отсутствуют в других инструментах денежного рынка:

• относительно низкая ликвидность, в сравнении с другими инструментами денежного рынка. Из 16 текущих выпусков больше половины имеют средний торговый оборот меньше 10 млн. в день. Почти вся ликвидность рынка сосредоточена всего в 2 бумагах ОФЗ 24021 и ОФЗ 24020

• также недостатком ОФЗ-ПК является отсутствие реинвестиций внутри купонного периода, а это полугодие или квартал в зависимости от выпуска. Отсутствие реинвестирования особенно сильно снижает доходность в период рыночных шоков, когда стоимость денег особенно высока.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)