|

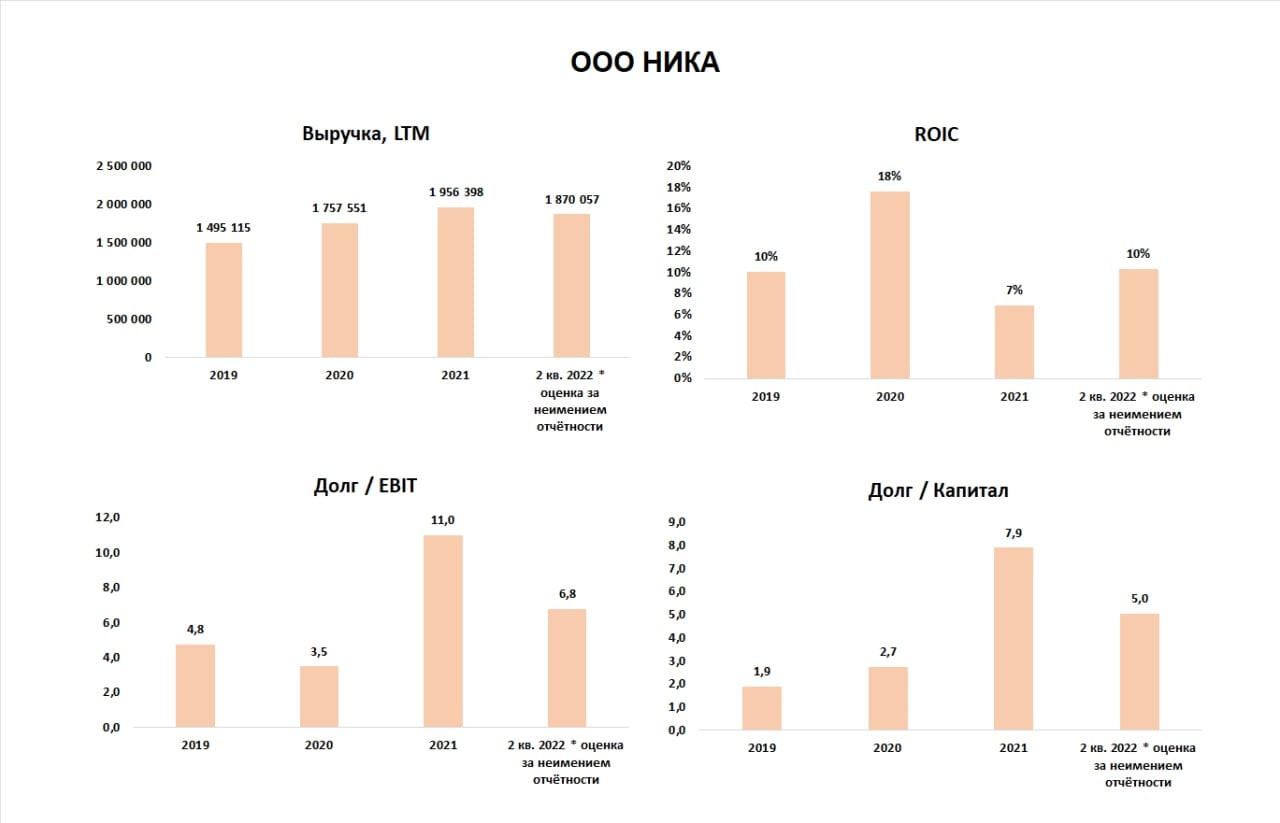

Символом возродившегося сегмента ВДО, похоже, становится дебютный выпуск ООО «Ника». Как минимум, столько дискуссий после начала СВО не запускало ни одно размещение. Информация о выпуске и эмитенте — здесь: https://t.me/chat_angrybonds/277202 Дадим свою расшифровку, по возможности, нейтральную. ООО «Ника» работает с 2017, занимается производством снэков из орехов, сухофруктов и цукатов на собственных производственных мощностях в Московской области, а также реализацией орехов оптовым покупателям. Также компанию отличает предельно низкий рейтинг, достаточно высокая закредитованность и отсутствие актуальной отчётности. С декабря 2021 компания имеет рейтинг B-|ru| от НРА. Рейтинг был понижен во внеочередном порядке, предыдущий был присвоен в сентябре 2021, основная причина понижения – рост долга до 454 млн. (+33%) в 3 квартале прошлого года. В 4 квартале 2021 компания продолжила наращивание долга, по итогам года заёмные средства составили 842 млн., 99.4% долга является краткосрочным и подлежит погашению в 2022 году. Смягчающее обстоятельство в том, что банковский долг в действительности меньше, часть кредитов компании — прямые займы от бенефициара, но точной суммы мы не знаем. Увеличение долга в 4 раза за 2021 не оказало такого масштабного влияния на прибыльность компании: чистая прибыль 29 млн., EBIT 76 млн. Рентабельность инвестированного капитала составила (ROIC) 7%, а отношение Долга к EBIT 11.

Отсутствие отчетности хотя бы за 1 квартал при выходе на размещение в августе нетипично для дебютанта. Последняя доступная отчётность ООО «Ника» есть за 2021 год, отдельные финансовые показатели, на которые могут опираться инвесторы, находятся в инвестиционном меморандуме (в котором указаны планы по прибыли прошедшего 2021 года в размере 140 млн. руб.) и презентации для инвесторов. Из этих данных следует, что за 6 мес. 2022 компания немного снизила долг до 755 млн., прибыль по итогам 6 мес. 2022 составила 35 млн., капитал практически не изменился и составляет 149 млн. За неимением отчётности приходится делать собственные (вероятно, не очень точные) оценки текущего финансового состояния. По ним, на рынок компания выходит с отношением долга к EBIT примерно 7, ROIC ~10% и отношением долга к капиталу на уровне 5. По дебютному выпуску на 300 млн. рублей компания предлагает ступенчатую процентную ставку. 1-4-й 3-месячные купоны — 18%, 5-8 купоны — 15%, 9-12 купоны — 14%. Т.е. ~ 16% на весь срок обращения. Что в среднем оказывается ниже купонов по последним размещаемым в сегменте ВДО выпускам. Однако бумага более длинная, без частых нынче оферт через год-полтора. Так что, наверно, именно по ставке она «в рынке», без поправки на рейтинг. Надо отметить, размещение идет достаточно динамично, за 3 сессии размещена 1/8 выпуска. Из важного, пожалуй, всё. Думайте сами, решайте сами. Источники информации: бухгалтерская отчетность по РСБУ ООО «Ника» за 2021 год, расчеты и прогнозы ИК «Иволга Капитал» /Марк Савиченко, Андрей Хохрин/ Телеграм-канал: https://t.me/probonds

|