Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Индекс МосБиржи падает третий день подряд. Причина одна – перегрев рынка. Перегрев в ходе длительного отскока на в целом медвежьем тренде. Нравится нам или нет, российский рынок акций – рынок акций страны, вовлеченный в крупный вооруженный конфликт, находящейся под санкциями и в относительной в т.ч. инвестиционной изоляции. И да, дефицитом бюджета и падающим ВВП.

Много слов сказано в пользу привлекательности наших акций в силу высоких дивидендов госкомпаний. Предлагаю оставить эту силу в прошлом. Разовый (или уже не разовый) чрезвычайный налог на сверхприбыли прошлых лет – более простой в исполнении способ пополнения бюджета.

Глубокого структурного кризиса экономики мы не особенно наблюдаем по единственной причине – причине стремительного прожигания резервов. Однако, например, рынок ОФЗ, дающий стабильные 9-10%, а то и больше, при ключевой ставке 7,5% и остановившейся на время инфляции – вполне себе фондовый индикатор не нормы.

Что впереди у экономики и рынка? Разочарования от финансовых результатов. От тех, что останутся в доступе для участников рынка. И цены на акции, способные держаться на плаву только благодаря инфляции. Которая, конечно, при продолжении ослабления рубля нас догонит.

В общем, использовать коррекцию рынка для долгожданных покупок – по-моему, лишнее. А что купить? Наверно, валюту. Причем не думаю, что замещающие облигации. Думаю, валюту.

Обращу внимание на вчерашнюю комбинацию биржевых факторов:

• Российские индексы акций ускорили рост и остановили его (облигации не останавливались).

• Аналитическое сообщество вернулось к прогнозам среднесрочного роста рынка акций на 20%-40% (я прочитал всего 2 прогноза за 2 дня, они штучные, но уже не исключительные).

• Вчера под вечер резко подскочила стоимость денег. Ставка их размещения в РЕПО с ЦК в среднем превысила 8% годовых, тогда как месяцами колебалась вблизи 7%. Рекорд для нынешнего уровня ключевой ставки, т.е. рекорд за полгода: 7,5% по «ключу» ЦБ установил 19 сентября.

Сам по себе, ни один из факторов автоматически не отправляет рынок акций (думаю, и облигаций) вниз. Да и все они в ближайшее время могут запросто исчезнуть или потерять значение.

Но каждый из них это движение вниз упрощает при случае. В комбинации – особенно. Дело за случаем.

В практическом приложении, любое заметное снижение рынка в ближайшее время, вероятнее, станет не коррекцией к продолжительному тренду роста, а началом более или менее продолжительного нисходящего тренда.

Сегодня хочется вернуться к двум ценовым тенденциям, к которым я неравнодушен, в т.ч. действенно.

Первая – ослабление рубля.

В моем понимании средний курс к доллару и евро выше 75 рублей – слабый курс. С учетом обстоятельств, с перспективой дальнейшего ослабления. Смотреть на него, ничего не предпринимая, как-то некомфортно.

Мы (Иволга) в декабре в несколько итераций купили долларов, евро и юаней в примерно равных пропорциях на примерно половину свободного капитала. О наших намерениях я сообщал. И сообщаю, что покупки мы продолжим в дальнейшем. Чтобы на рубли приходилась ± половина накоплений. И ± половина не на рубли. Эффективно разместить деньги в иностранных валютах проблематично. И до сего времени мы над эффективностью не очень думали. Что до рубля, коктейль из РЕПО с ЦК и облигаций дает нам сейчас около или более 10% годовых при допустимом качестве и ликвидности.

Вторая тенденция, для большинства куда менее насущная – рост американского рынка акций и противление этому росту знаковых инвестдомов и инвестгуру. Говорю о ней давно, дольше, чем беспокоюсь о рубле. Вчера вновь наткнулся на яркие заголовки о неизбежном крахе рынка. Цитирую РБК:

Понятно, писать нужно о том, что будут читать. И все же за время, когда такие заголовки стали массовыми, а произошло это прошлой осенью, индекс S&P 500 вырос на 10-15%. И, раз уж жанровая риторика сохраняется, новые +10% намного вероятнее новых -10%.

Материал не является инвестиционной рекомендацией

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

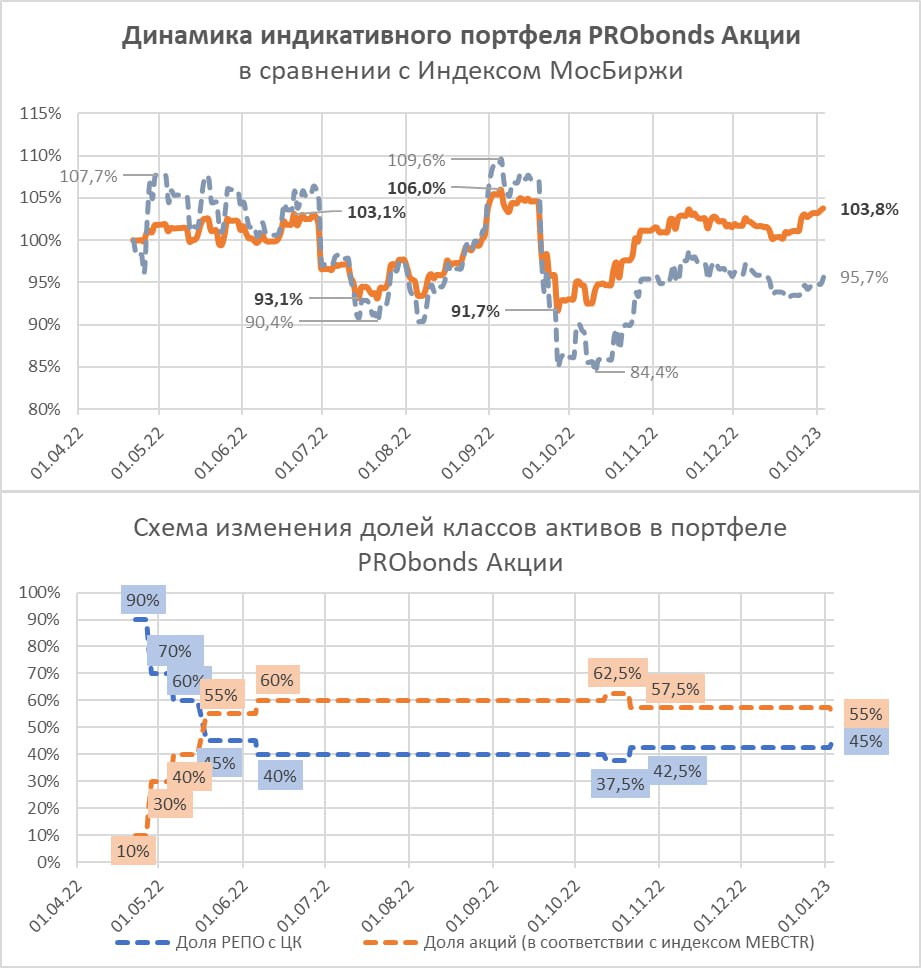

Результат портфеля PRObonds Акции – 5,1% за 9,5 месяцев. Или 6,4% годовых. Комиссионные учтены. Уберем НДФЛ, получим около 5,6%. Даже не депозит. Хотя и от явного провала портфель отодвигается. Впрочем, сегодняшний день, если взглянуть на доллар и нефть, картину должен подпортить.

Вообще, наш рынок заметно не трясло с сентября. Долго, учитывая обстоятельства. Так что осторожно ставлю на красное. Структура портфеля, где совокупная доля акций в январе сократилась на 5%, к такому сценарию готова.

Про деньги. На них сейчас приходится почти половина активов портфеля, ~48%. Они неизменно размещаются в однодневных сделках РЕПО с ЦК, которые последний месяц дают не щедрые 7-7,2% с учетом реинвестирования дохода. При ключевой ставке 7,5% хотелось бы побольше. И всё равно, в общем результате деньги до сих пор имеют больший вклад, чем акции (см.график).Иными словами, российские акции, даже с учетом дивидендов, даже купленные вблизи многолетнего дна, всё равно продолжают и продолжают проигрывать в конкуренции даже самым консервативным инструментам.

Как обычно, остается наблюдать и вести счет.Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

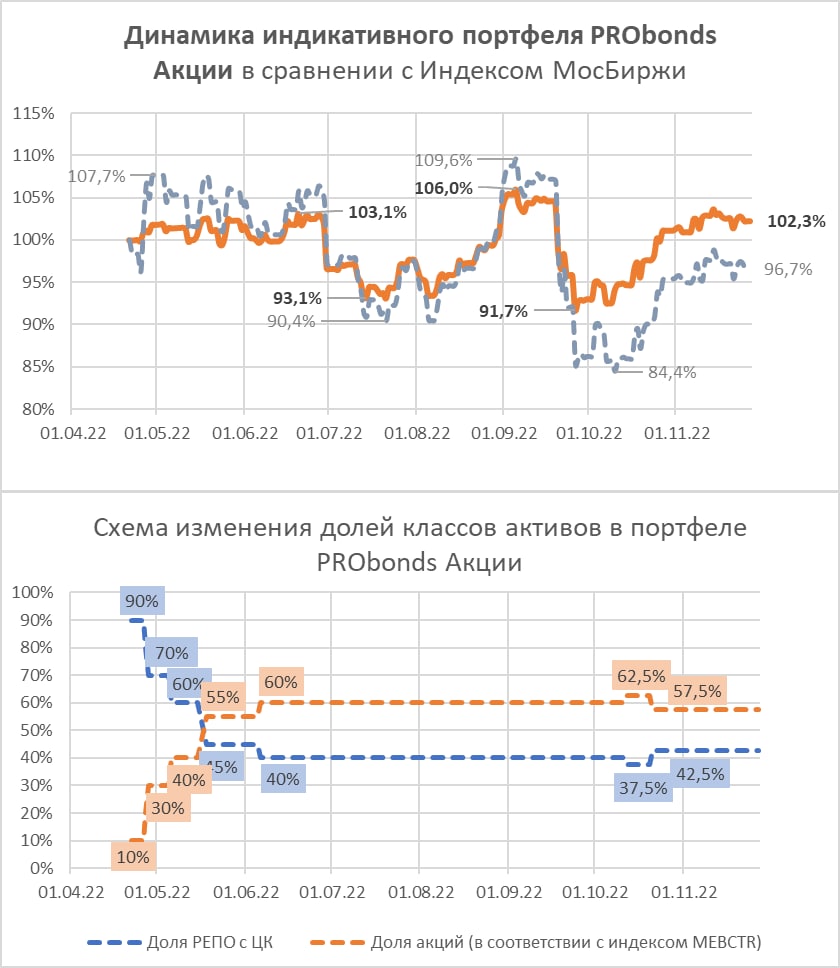

Портфель PRObonds Акции за 9 месяцев ведения сохраняет более чем скромный результат. +3,8% в абсолютных величинах, или 4,9% в годовых.

Можно было бы и остановить очередной эксперимент по управлению капиталом за его бесперспективностью. Портфель акций до сих пор не составил конкуренции портфелям ВДО или РЕПО с ЦК.

Однако есть своё «но»: инфляция. Что если она пойдет вверх за пределы терпимых 15%-20%? Экономические альтернативы, Иран или Турция, сталкивались и галопирующей инфляцией. А Венесуэла – и с гиперинфляцией. Но, как говорилось в одном фильме, надеюсь, до этого не дойдет.

Галопирующая инфляция сделает наш основной инструмент инвестирования, облигации, инструментом даже худшим, чем сами деньги

Денежный рынок (не него приходится 40-50% портфеля), как показывает турецкий опыт с низкой ключевой ставкой в и в разы более высокой инфляцией, тоже не гарантия. Но всё же лучше просто денег или банковского депозита.

Акции же (основа портфеля) от инфляции в стороне обычно не остаются. Со временем инфляционная переоценка происходит и в них. 2015 год тому пример.

Всё сказанное – к тому, что портфель PRObonds Акции, с одной стороны неприхотлив и не отвлекает времени и усилий на ведение, с другой – способен держаться на плаву даже в сложных обстоятельствах (доход портфеля в 2022 году – 3%, при падении Индекса МосБиржи полной доходности на -37%), более спокоен, чем просто рынок акций. И, главное, должен оказаться полезным при инфляционном витке и капитуляции облигаций.

_____________________________________________

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Обычно коррекция рынка акций задевает и сегмент высокодоходных облигаций. Если не ошибаюсь с коррекций акций, то и в ВДО должно стать не так комфортно, как было последний месяц. Так что пара сделок и в портфеле PRObonds ВДО:

— снижается вес бумаг ВЭББНКР 03, с 0,9% до 0,4% от активов в течение 5 сессий равными долями и по рыночным ценам,

— снижается вес Роделен1P3, с 2,5% до 2%, аналогичным образом.

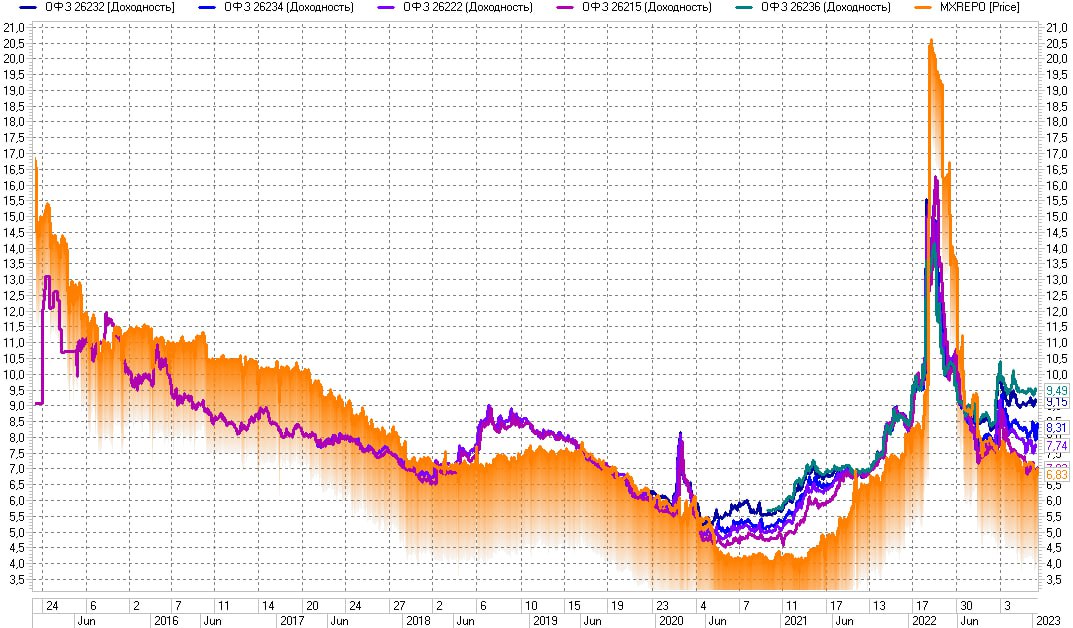

Завершение прошлого и первые дни нынешнего года – спокойное время на нашем фондовом рынке, и для облигаций, и для акций. Как проявление умиротворения даже стали появляться комментарии, что ЦБ даже может снизить ключевую ставку (сейчас она 7,5%).

Но кое-что что меня беспокоит (помимо макроэкономических показателей и политических перспектив). Смотрим на график доходностей ОФЗ и денежного рынка (доходность однодневных сделок РЕПО с ЦК). Денежный рынок заметно подешевел, он дает сейчас менее 7% годовых, заметный дисконт к ключевой ставке. Та же доходность и у коротких ОФЗ. А вот всё, что длиннее года до даты погашения, намертво зафиксировалось на весьма высоких уровнях доходностей, причем отчетливо видим: длиннее бумага – выше доходность.

На графике динамика доходностей 6 инструментов:

• Индекса MOEXRRPO, это однодневная ставка размещения свободных денег,

• ОФЗ 26215, погашение 16.08.2023,

• ОФЗ 26222, погашение 16.10.2024,

• ОФЗ 26234, погашение 16.07.2025,

• ОФЗ 26232, погашение 06.10.2027,

• ОФЗ 26236, погашение 17.05.2028.

Ситуация не то, чтобы типична. Обычно доходности разных по срокам погашения ОФЗ ближе друг к другу. Зато есть на графике пример, когда они расползались аналогично сегодняшнему дню (хотя сегодняшнее расползание рекордно). Это середина 2020 года. Тогда же при беспрецедентно низкой ключевой ставке (4,25%) ОФЗ стали всё больше от нее отрываться. Что привело к долгому падению котировок облигаций, а год спустя отправило в глубокую коррекцию акции.

Аналогия с сегодняшним днем показательная. И тогда, и сейчас ситуацию можно трактовать как, в целом, избыток денег, который локализован исключительно в сверхнадежном инструментарии, а дальше, не до более длинных, не до менее качественных бумаг ликвидность не доходят.

Не думаю, что Банк России, наблюдая эту картину, пойдет на снижение ключевой ставки. Проблему снабжения экономики деньгами оно в подобной обстановке не решает. Хотя Минфин занимает много и дорого, потому не будем исключать «сложных решений». Но в любом случае нынешнее распределения доходностей ОФЗ и их премия к стоимости денег говорит нам, что у облигационного рынка сейчас больше рисков, чем возможностей. У рынка акций, вероятно, тоже.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Вычтя НДФЛ, получим 2,7%. Причем капитал портфеля еще и проседал на 8% от начального уровня. В общем, ничего выдающегося.

Операций тоже минимум. Собственно, единственный тип операций портфеля – изменение весов акций и денег. В начале наступившего года вес акций как раз был сокращен. Поскольку, думаю, фондовый рынок России не до конца готов к новым потрясениям, если они будут. Однако сокращение небольшое. Нормой можно считать соотношения акций и денег 60:40 (деньги размещаются в РЕПО с ЦК с доходностью примерно равной ключевой ставке). Нынешнее соотношение 55:45.

Нисходящий тренд Индекса МосБиржи, начавшийся еще в октябре 2021 года, хоть выглядит зловеще, отправил цены акций на уровни 6-летней давности: нынешние ~2 150 п. впервые были достигнуты в декабре 2016 года. Поэтому, предположу, что провалы рынка, если или когда будут, будут сдержанными.

Наблюдаю, как и почти все прошедшие 8,5 месяцев. Действий не запланировано, оправданных ожиданий нет.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Доля акций в портфеле PRObonds Акции вчера была сокращена, с фактических 59% до 55% от активов (портфель PRObonds Акции – смешанный, состоит в т.ч. из денег, размещаемых в сделках РЕПО с ЦК). И будет сокращена еще, если или когда отечественный рынок акций пойдет вниз.

В среднем – 2 733 п. на конец 2023 года, +25% к итогам вчерашнего закрытия Индекса МосБиржи (2 173 п. на 3 января).

И не хочу оказаться в компании обманутых оптимистов. Инвестдома бывают не только едины в своих мнениях, но и обычно предсказуемы в своих ошибках.

Попробуйте найти аналогичный по энтузиазму список прогнозов американского индекса S&P 500. Не найдете. Надежды сменились повальным разочарованием. А оно, в свою очередь, сигнализирует об остановке падения и даже способно задать импульс к росту.

На российском рынке до этого, видимо, далеко. А его новые минимумы, видимо – обоснованная перспектива. Занимательно, что многие эксперты обосновывают высокие вероятность или потенциал роста акций отечественных компаний высокой же дивидендной доходностью. Возможно, когда экономический кризис останется в прошлом, так и будет. Но, по-моему, он слишком недавно начался.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Дешевые деньги толкают или толкали рынок российских акций вверх, нефть тянет вниз. Деньги в пятницу стоили рекордно дешево, по сделкам РЕПО с ЦК в среднем давали 6,7% годовых. Но нефть как источник денег должна выиграть.

Поэтому за нефтью и нужно следить. Долго, почти полгода ждал, что ее котировки будут падать. Они падали, но с высоких значений. Несколько дней назад посчитал, что падение состоялось, нефть уходит в боковой диапазон. На данный момент не ушла.

И рынок акций, а вместе с ним и портфель Probonds Акции, сегодня погрузится ниже. Вопрос, насколько ниже?

Если на диапазон для нефти оставляю какой-то шанс, то для отечественного фондового рынка диапазонную динамику оцениваю как наиболее вероятную. Не думаю, что погружение окажется значительным сегодня или далее.

Портфель, учитывая, что совокупная позиция в акциях в нем составляет 59,6%, отреагирует на негативную фондовую тенденцию, как и ранее, более сдержанно. Он остается в плюсе, в отличие от Индекса МосБиржи, и растерять плюс со временем становится сложнее.

В нынешнем положении наш рынок акций склонен к паникам. На последней из них портфель временно увеличивал долю акций. Подобное возможно и в обозримом будущем.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)