Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

ИК «Иволга Капитал» провела масштабное исследование по итогам 1-го полугодия 2022 года:

Мы не ожидаем проблем с исполнением МФК своих обязательств в ближайшее время;

Доходности по МФО остаются стабильно высокими относительно кредитного качества эмитентов;

Самые пессимистичные прогнозы начала весны не оправдались — выдачи показали рост год к году;

Основные прогнозы, сделанные по итогам 1 квартала (Исследование за 1 квартал 2022 года), оправдались. Мы видим снижение рентабельности, но без каких-либо критических проблем у участников рынка;

Основным фактором риска, который может оказать существенное влияние на прибыльность отрасли, является плановое ужесточение требований по ПСК и ПДН со стороны Банка России.

МФК «Займер» публикует предварительные значения чистой прибыли, полученной в 1 полугодии 2022 года.

Согласно многолетнему опыту работы компании, второе полугодие — обычно более прибыльное, чем первое. На фоне жесткой кредитной политики МФК «Займер», в этом году чистая прибыль 1 полугодия впервые превысила 1 млрд рублей.

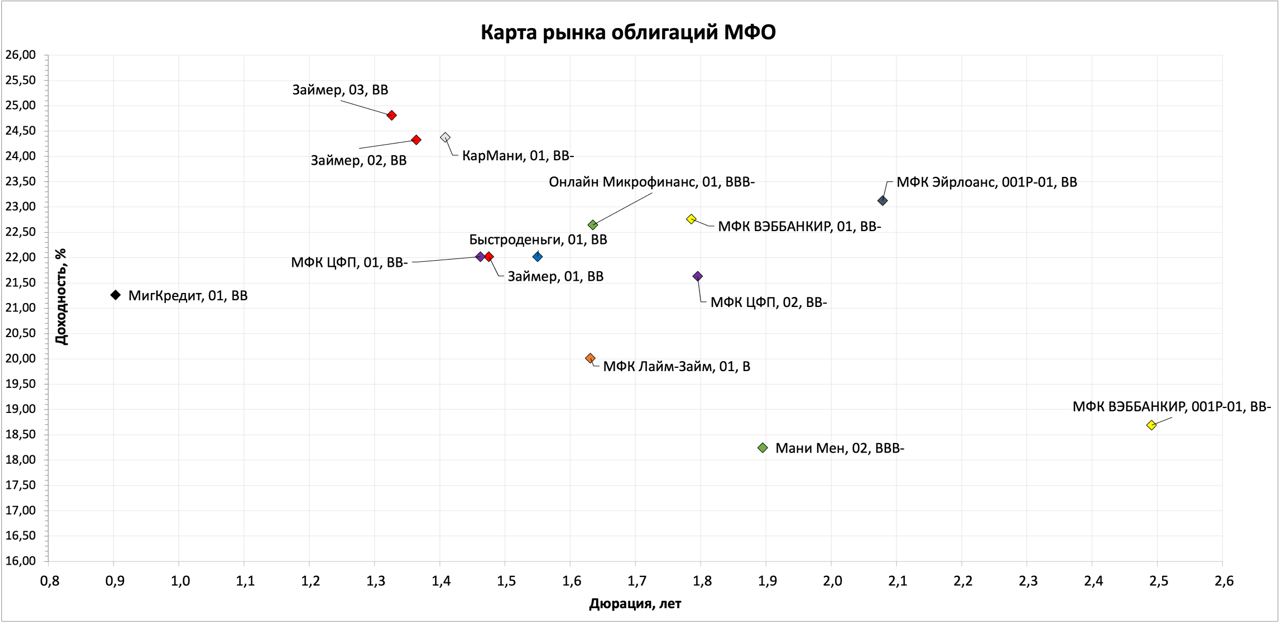

На карте рынка видно, что сегмент в основном сконцентрирован вокруг 22,5% годовых со средней дюрацией 1,6. Средний рейтинг сегмента — ВВ по российской шкале, при этом во многом рейтинг обусловлен штрафом за отрасль. Несмотря на ожидания снижения прибыльности МФО на фоне текущего кризиса, я не жду ухудшения кредитного качества компаний. Сегмент дает наибольшую премию к средней доходности ВДО, что оставляет потенциал опережающего роста тела облигаций на фоне дальнейшего снижения ключевой ставки.

Любопытное наблюдение — бумаги с наибольшим купоном торгуются с наименьшей доходностью (исключение — последний выпуск Мани Мен, который изначально позиционировался как институциональный). Так что текущие первичные размещения с высокими купонами закладывают хороший базис будущей доходности портфеля.

Первый квартал 2022 года стал настоящим испытанием для всего российского бизнеса. Многие изменения носят более долгосрочный характер, но уже можно делать первые выводы, как себя чувствуют разные отрасли.

Мы обновили наше ежеквартальное исследование по публичным МФО, проанализировав отчетности компаний за 1 квартал, отраслевой отчет ЦБ, деловые СМИ, пресс-релизы рейтинговых агентств, рыночную статистику.

Основные выводы:

▫️ Отчетности пока не отражают снижение выручки вследствие снижения выдач;

▫️ Несмотря на возросший NPL, его уровень остается на невысоких значениях, это не оказывает критического давления на прибыльность МФО;

▫️ Рентабельность (ROE) снизилась на 3%, но остается на высоком уровне порядка 15%

▫️ Отрасль смогла адаптироваться к изменившимся реалиям, и мы ожидаем восстановление выдач во 2 и 3 кварталах 2022;

▫️ Доходности облигаций МФО остаются на высоких уровнях, но показывают снижающуюся динамику. По соотношению риск/доходность сегмент выглядит недооцененным

/Следующее обновление планируется по результатам полугодия и будет сопровождаться детализацией, аналогичной исследованию по итогам полного года/

Рейтинговое агентство "Эксперт РА" опубликовало рэнкинги микрофинансового рынка по итогам 2021 года.

Согласно анализу экспертов, МФК "Займер" является лидером рынка:

по общему размеру портфеля микрозаймов,

по объему выданных за год займов,

по объему чистой прибыли.

По размеру регулятивного (собственного капитала) МФК "Займер" занимает второе место, но в то же время лидирует по годовому росту этого показателя среди всех МФО.

Мы оцениваем отрасль микрофинансирования как одну из наименее пострадавших на фоне экономического кризиса. Запаса собственного капитала и маржинальности крупнейших МФК достаточно для преодоления кризиса, хотя мы и можем увидеть ухудшение финансовых показателей внутри 2022 года.

Большая часть МФК вышла в активную фазу заимствований на бирже в 2021 году. С учетом среднего срока обращения 3 года, риски рефинансирования облигационного долга для отрасли не высоки.

Публичные МФК справились с первичным оттоком по договорам займов, поставив рыночные ставки.

Отрасль частично пострадала из-за ограничений по расчетам с нерезидентами. Российские МФК, кредитовавшиеся на зарубежных P2P площадках, потеряют этот источник пассивов на горизонте года. Тем не менее, площадки ведут себя конструктивно и мы видим скорого урегулирования вопросов.

По предварительной оценке «Эксперт РА», по итогам 2021 года компания занимает 2-е место по портфелю и выдачам онлайн-микрозаймов в России. Доля МФК на рынке по объёму выданных онлайн микрозаймов сохранилась на уровне порядка 11%.

Деятельность МФК характеризуется высоким уровнем рентабельности (RoE по РСБУ за период с 01.10.2020 по 01.10.2021 составила 66%) и эффективности кредитного процесса (уровень операционных расходов составляет 11,2% по отношению к объёму выданных за тот же период займов).

Ресурсная база высоко диверсифицирована по кредиторам: на долю крупнейшей группы приходится 4,9% пассивов, на долю 5 крупнейших – 6,7%. Высокий уровень отношения операционного денежного потока к выплатам по долгу на горизонте 12 месяцев обуславливает низкую долговую нагрузку

/Облигации МФК "Займер" входят в портфели PRObonds на 12% от активов/

.jpg)

{kind=link}