|

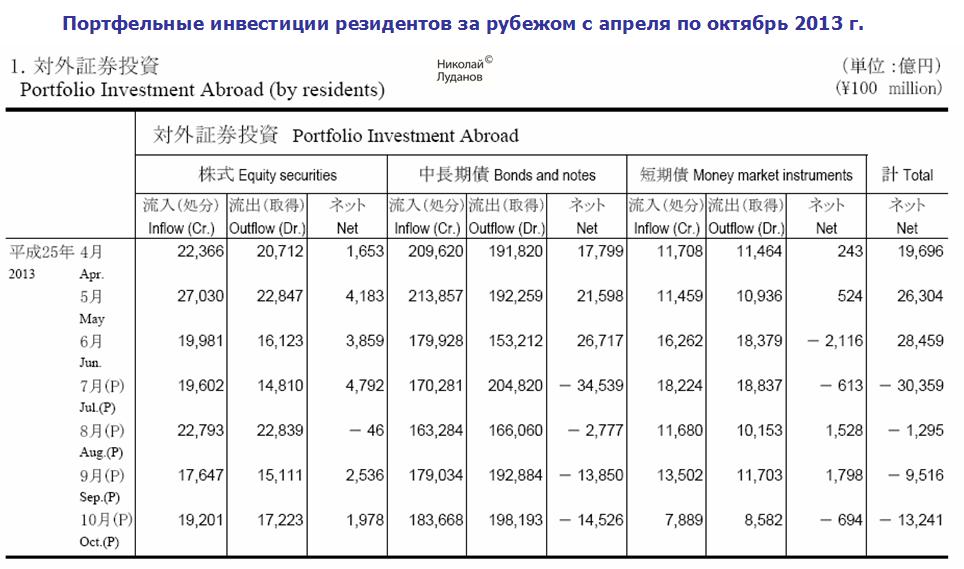

Поскольку японская йена сейчас стала основной фондирующей валютой, и останется ею по крайней мере в ближайшие 2-3 года, то появляется большой смысл в регулярном изучении платежного баланса Японии. Это отчет интересен нам по нескольким направлениям. Во-первых, он позволяет судить о fund flows в JPY-активы и наоборот. Во-вторых, он позволяет нам судить о том, в какие активы инвесторы предпочитают в данный момент инвестировать: в рискованные (акции) или в защитные. Японские инвесторы – это консервативная группа инвесторов, но очень мощная. По сути, она доминирует в настоящий момент на рынке. ИМХО глобальные банки строят свои стратегии с оглядкой на них и стараются не вставать у них на дороге. Месячный отчет по платежному балансу состоит из трех файлов. Первый файл – прессрелиз. Второй файл – отчет по портфельным инвестициям. Третий файл – отчет по прямым инвестициям. Нас в первую очередь интересует отчет по портфельным инвестициям. Прямые инвестиции существенно меньше портфельных по объему. Рассмотрим последний платежный баланс за октябрь месяц. Отчет по портфельным инвестициям начинается с двух таблиц. Первая таблица: портфельные инвестиции резидентов за рубежом с апреля по октябрь 2013 г.

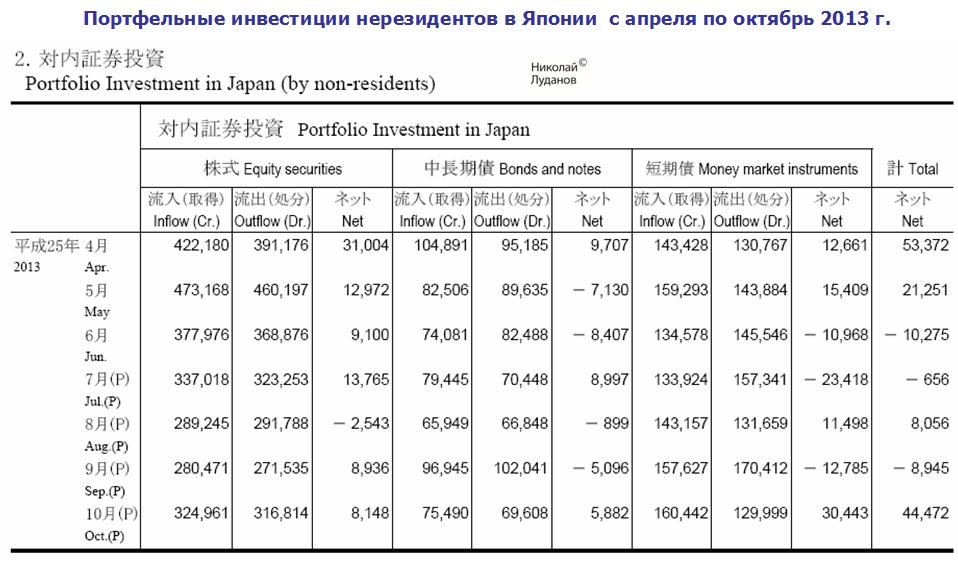

Мы видим практически постоянный приток капитала в рынки акций. До июня включительно шел приток капитала и в рынки облигаций, притом приток капитала в рынок облигаций был больше на порядок. С июля fund flows в облигациях развернулся на отток, что было по-видимому связано с возросшими ожиданиями taper. В целом, мы видим за этот период чистые покупки иностранных ценных бумаг на сумму 2,004 трлн. йен. Вторая таблица: портфельные инвестиции нерезидентов в Японии с апреля по октябрь 2013 г.

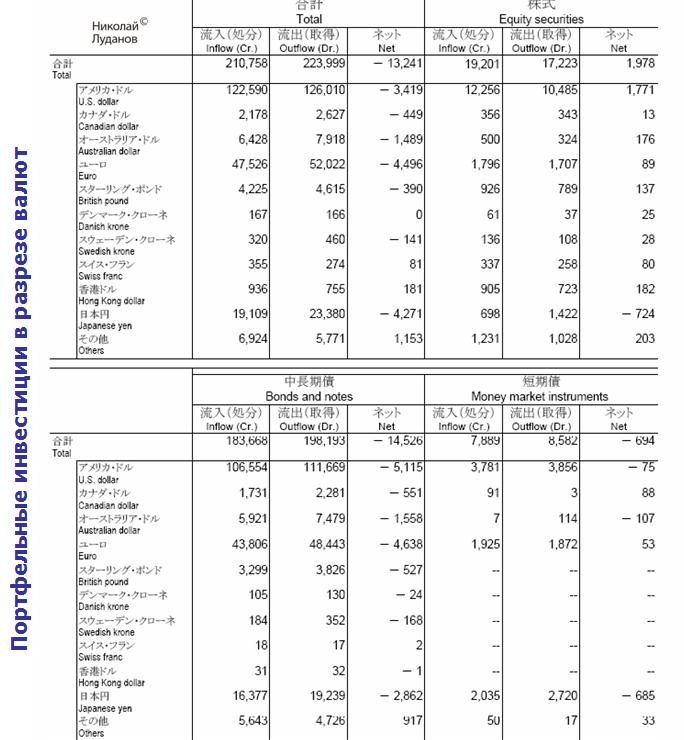

Что интересно, мы видим в целом очень большой приток средств нерезидентов в японские ценные бумаги. Большая часть их приходится на акции, но и на инструменты денежного рынка приходится немалая сумма. Всего чистый приток в JPY-активы составил 10,727 трлн. японских йен. Третья таблица: портфельные инвестиции в разрезе валют

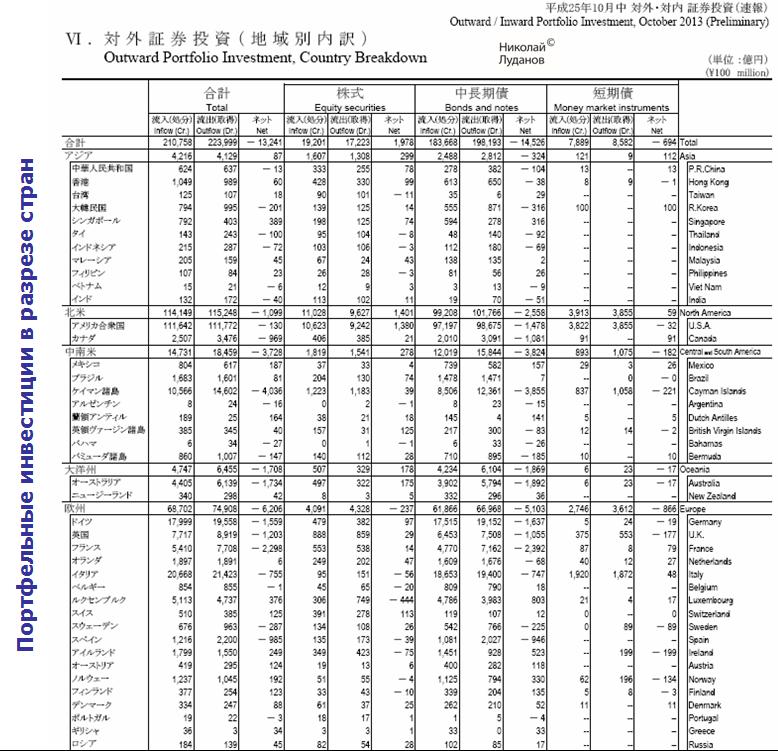

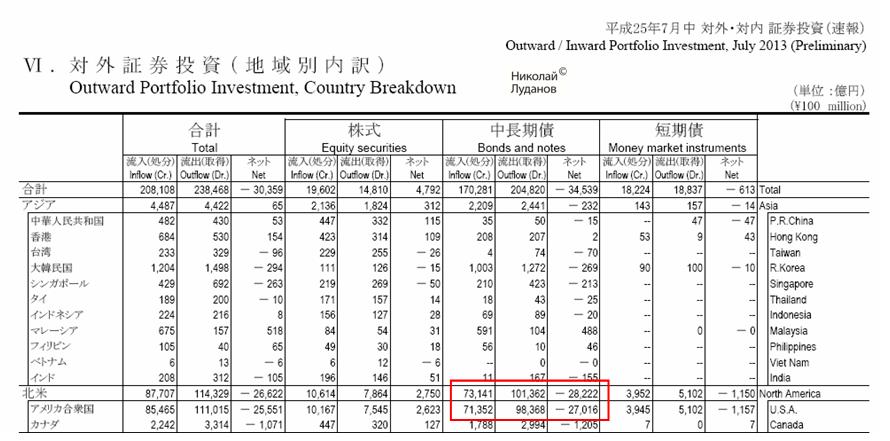

Для торгующих на Форекс эта таблица представляет особый интерес, поскольку дает представление о валютных предпочтениях японских инвесторов. Мы видим очень слабый приток денег в рынки акций и достаточно сильный отток средств из рынков облигаций. По объему движения капитала валюты располагаются в следующем порядке: EURO, JPY, USD, AUD,CAD. Остальные валюты существенно меньше. Есть похожая таблица (№4), которая дает представление о том, как идет инвестирование по странам.

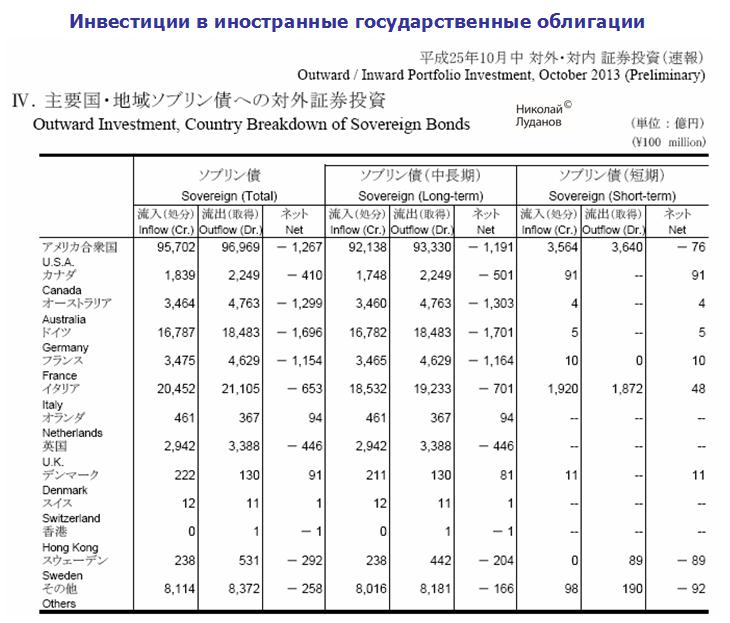

Как видно из этой таблицы, японские инвесторы проявляют большой интерес к облигациям Италии. Обороты здесь в несколько раз выше, чем в облигациях другой европейской страны – Франции. Относительно большие обороты с ценными бумагами Каймановых островов. Не иначе, как здесь имеют свою юрисдикцию японские хеджфонды. Пятая таблица: Инвестиции в иностранные государственные облигации

В октябре японские инвесторы выводили деньги из всех суверенных облигаций. Наибольшие обороты в октябре были в облигациях США, Италии, Германии. Шестая таблица: Инвестиции в японские долговые бумаги

В октябре был большой приток в государственные облигации Японии и в инструменты денежного рынка. |

Поиск котировок:Например: Газпром

|

|