Глобальный энергетический рынок в скором времени может претерпеть значительные изменения, которые крайне негативно отразятся на стоимости нефти.

Ирак готовится в союзе с Ираном отвоевать значительную долю рынка нефти у Саудовской Аравии и других членов организации стран-экспортеров нефти. Согласно этой стратегии, уже к 2020 году объемы добываемой нефти должны увеличиться втрое.

По словам вице-премьера Ирака по вопросам энергетики Хусейна аль-Шахристани, завышенные цены на нефть не должны лишать мира уверенности в дальнейшем экономическом росте. Учитывая, что глобальная экономика только начинает разгоняться, аль-Шахристани полагает, что объем предложения нефти на рынке должен серьезно возрасти.

«Ирак планирует увеличить объемы добычи нефти до 9 млн баррелей в сутки к концу этого десятилетия», ― заявил политик.

Для Ирака это означает возможность начать восстановление собственной экономики и инфраструктуры, которая была практически полностью уничтожена во время войны.

Очевидно, что намерение Ирака бросить вызов Саудовской Аравии и побороться за право стать основным производителем нефти в мире, может спровоцировать резкое падение цены на нефть. Особенно серьезным оно будет в тот момент, когда Ирак начнет полностью игнорировать квоты, установленные ОПЕК.

Британские нефтяные гиганты BP и Royal Dutch Shell уже готовятся извлечь выгоду из инициатив властей в Ираке. Обе компании уже управляют двумя крупными месторождениями, расположенными на юге Ирака и жизненно необходимыми для реализации амбициозных планов властей страны.

Если Ираку все же не удастся добиться увеличения добычи нефти до 9 млн баррелей, то у него есть другая возможность сместить Саудовскую Аравия с трона. Тегеран мог бы построить нефтепровод и портовую инфраструктуру для транзита дополнительной нефти.

Однако, для того чтобы закрепить успех на этом поприще, Ираку необходима поддержка Ирана. Именно для этого иракские власти взяли на себя роль агентов для привлечения инвестиций в Иран. Совместно Ирак и Иран могут поставлять нефти намного больше, нежели Саудовская Аравия, так что этот тандем будет способен полностью контролировать цены на нефть и энергетический рынок.

На мой взгляд, это очень тревожный звонок для рынка нефти, поскольку в случае удачной реализации планов Ирака цены на нее могут надолго застрять в коридоре $80-90 за баррель. В случае роста котировок до отметки $110-112 следует формировать короткие позиции по фьючерсу на нефть марки Brent в расчете на постепенное снижение к $100.

По мнению руководителя отдела аналитики ГК Forex Club, Николая Ивченко, на фоне аномально холодной погоды в США нефть может подорожать. Температура воздуха в США продолжает бить рекорды. Значительное отклонение от нормы сохраняется на северо-востоке страны, на долю которого приходится около 85% потребляемого мазута. Четыре из 10 самых холодных дней в 21 веке были зафиксированы в январе этого года. В Чикаго наблюдалась температура ниже, чем на Южном полюсе.

Согласно последним данным от Агентства энергетической информации, запасы дистиллятов, большая часть из которых используются для отопления, сократились на 3,2 миллиона баррелей до 120,7 млн., минимальное значение за всю историю наблюдений, ведущуюся с 1990 года. Согласно прогнозам Национального метеорологического агентства до 2 февраля температура по стране будет сохраняться на 10-30 градусов по фаренгейту ниже номы. На этом фоне возможно достижение отметок 110-112 долларов за баррель марки Brent.

Однако температурные рекорды не могут длиться длительный период. Впоследствии, обязательно произойдет потепление, и на уровнях 110-112 возможно произойдет разворот цен на нефть вниз обратно к уровням 103-105 долларов на фоне увеличения предложения со стороны США, Ливии и Ирана.

В конце прошлой недели на фоне слухов о возможном выкупе с рынка акций Газпрома их котировки показали значительный рост при общей негативной динамике на фондовых площадках. Однако в случае с Газпромом бурную реакцию рынка на эту новость можно назвать в лучшем случае преждевременной.

Выкуп акций с рынка действительно может оказать заметную поддержку капитализации компании, так как позволяет достичь ряда важных целей. Во-первых, компания дает положительный сигнал инвестсообществу, приобретая недооцененные, по мнению менеджмента, бумаги. Во-вторых, если программа будет долгосрочной, а объем выкупа окажется существенным, это не только поможет избежать излишней волатильности котировок, но и повысит капитализацию Газпрома. Наконец, выкупая акции с рынка, Газпром распределяет денежные потоки акционерам, как и при выплате дивидендов. Сокращение количества бумаг компании, находящихся в обращении, при прочих равных за счет увеличения числа казначейских акций, повышает показатель прибыли на акцию (earnings per share, или EPS). Все это позитивно воспринимается инвесторами.

По информации СМИ, размер выкупа может составить $1-2 млрд, или порядка 35-70 млрд руб. При текущей капитализации компании в 3,5 трлн руб. указанную сумму, равную 1-2% от капитализации, вряд ли можно считать внушительной. Для сравнения: ExxonMobil, чей опыт в этой связи изучается Газпромом, ежегодно в течение последних нескольких лет направляла на выкуп собственных акций порядка $20 млрд. Эта сумма соответствует около 5% рыночной капитализации компании. В общей же сложности за последние 10 лет компания приобрела собственных бумаг на сумму, превышающую $200 млрд.

Таким образом, мы видим, что озвученная программа обратного выкупа в объеме $1-2 млрд вряд ли окажет продолжительное позитивное влияние на капитализацию Газпрома со значительным free-float, особенно если параллельно с этим процессом будет расширяться программа опционов для менеджмента (так, к слову, и происходило в случае с ExxonMobil). Эти бумаги будут учитываться в количестве акций, находящихся в обращении. Из-за этого положительное влияние выкупа на показатель прибыли на акцию будет частично нивелировано. В рамках реализации опционов по предыдущей программе премирования менеджмента, которая продлилась три года, до конца 2011-го, представители высшего руководства получили акций на сумму свыше $2 млрд. Ранее Газпром планировал запустить новую опционную программу в конце 2013 года.

Таким образом, пока преждевременно говорить о том, что программа выкупа акций окажет положительное влияние на капитализацию Газпрома. Компании приходится бороться с другими препятствиями для роста котировок. Среди этих препятствий сокращение доли внутреннего рынка, предоставление скидок Украине без получения контроля над ГТС, сохранение обширной инвестиционной программы и перенос сроков подписания контракта с Китаем.

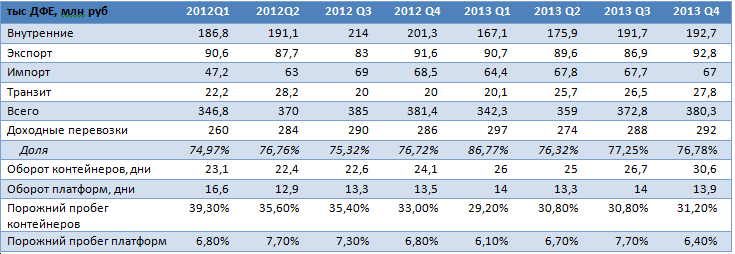

В среду, 29 января, Трансконтейнер опубликовал свои операционные результаты за 4-й квартал и весь 2013 год. На фоне слабой конъюнктуры рынка грузооборот контейнеров в последнем квартале года сократился на 1,2% г/г, до 380,3 тыс. TEU, однако в квартальном выражении, несмотря на сезонный фактор, оборот вырос на 2%. Я оцениваю результаты компании умеренно позитивно, однако из-за низкой ликвидности бумаг эмитента существенного влияния на котировки его акций публикация результатов не окажет.

На внутреннем рынке из-за ухудшения его коньюнктуры в 4-м квартале грузооборот контейнеров сократился на 4,27% г/г, до 192,7 тыс. TEU, однако в то же время на 1,31% г/г, до 92,8 TEU, вырост объем экспорта грузоперевозок. Объем импорта контейнеров уменьшился на 2,19% г/г, а транзитные объемы увеличились на 39% г/г. Однако при этом доля доходных перевозок сохранилась на уровне 76,78% и составила 292 тыс. TEU. По итогам года общий грузооборот контейнеров снизился на 1,94%, до 1454 тыс. TEU, что оказалось хуже прогноза на начало года, предполагавшего рост в пределах 4-5%.

Источник: данные компании, расчеты Инвесткафе.

Показатели операционной эффективности Трансконтейнера в 4-м квартале сохранились на уровне предыдущего квартала, коэффициент порожнего пробега контейнеров незначительно вырос до 31,2%, что на 1,8 п.п. ниже уровня 4-го квартала прошлого года. В то же время коэффициент порожнего пробега платформ сократился до 6,4%. Единственным негативным фактором стало увеличение количества дней оборота контейнеров, составивших 30,6, что связанно с изменением конъюнктуры рынка, однако в то же время, несмотря на сокращение средней скорости передвижения составов на сети РЖД, оборачиваемость платформ осталась на уровне 13,9 дней.

В 4-м квартале я прогнозирую рост скорректированной выручки Трансконтейнера на 5,04% г/г, до 6,6 млрд руб., несмотря на снижение грузооборота, за счет роста выручки от активов в Казахстане. При этом благодаря сокращению коэффициента порожнего пробега я ожидаю сохранения EBITDA margin на уровне 3-го квартала (43,1%), что предполагает рост выручки до 2,8 млрд руб., или на 32,88% г/г.

В целом результаты Трансконтейнера не окажут существенного влияния на котировки акций компании, так как по-прежнему бумага остается высокорисковой из-за своей низкой ликвидности, а также неопределенности, связанной с перспективами создания крупного контейнерного оператора с Белоруссией и Казахстаном. Однако долгосрочный фундаментальный потенциал роста бумаг Трансконтейнера сохраняется за счет прогнозируемого роста потребительского спроса в РФ и развития транзитного потенциала. Текущая цель по обыкновенным акциям компании составляет 3011 руб., рекомендация — «держать».

На торгах 29 января российские индексы снижались. Индекс ММВБ, несмотря на рост в начале сессии, к закрытию практически не изменился. Его значение составило 1463,11 пунктов. Индекс РТС потерял1,31% и достиг отметки 1315,02 пункта. Рубль, заметно ослаб как к доллару, так и к евро. Курсы EUR/RUB и USD/RUB выросли на 1,1%, до 47,988 и 35,126 руб. соответственно.

На европейские рынки влияли ожидания результатов заседания ФРС. FTSE 100 снизился на 0,43%, а DAX ― на 0,75%. Рынки ожидают, что Федрезерв продолжит сокращать программу покупки облигаций на $10 млрд после каждого заседания, вплоть до полного сворачивая программы QE до конца текущего года. Однако даже несмотря на это, американские фондовые индексы существенно снизились, после того как ожидания оправдались и стало известно, что ежемесячные вливания ликвидности в рамках программы количественного смягчения сократятся до $65 млрд. Dow Jones, NASDAQ и индекс широкого рынка S&P 500 потеряли более 1%.

Помимо того, что сегодня рынок будет отыгрывать результаты заседания ФРС, 30 января также увидит свет довольно большой блок макростатистики. В Германии выйдут январские данные по уровню безработицы (прогноз: 6,9%, без изменений) и индексу потребительских цен (прогноз: 0,4% м/м). Еврозона опубликует индекс делового климата. В США будут обнародованы предварительные данные по динамике ВВП за 4-й квартал 2013 года (прогноз: +3,2% по сравнению с +4,1% кварталом ранее). Также в Штатах выйдет информация о числе заявок на пособие по безработице.

Незначительные улучшения экономических индикаторов ряда европейских стран и еврозоны в целом вряд ли способны удержать рынки от продолжения нисходящей динамики после того, как стало известно о дальнейшем сворачивании QE. Лишь негативный сюрприз от макростатистики в США способен дать рынкам надежду, что темпы сворачивания программы вливания ликвидности сократятся. Однако и в таком случае реакция скорее всего будет непродолжительной.

Из корпоративных новостей сегодня, 30 января, стоит отметить публикацию производственных результатов Энел ОГК-5 за 2013 год. Роста выработки электроэнергии станциями компании не ожидается, так как уже по итогам девяти месяцев прошлого года этот показатель сократилась на 5% г/г, продолжив нисходящий тренд, который начался еще в 2012 году. По итогам года не будет и существенного улучшения ключевых финансовых показателей. EBITDA вряд ли превысит 16,5 млрд руб., а чистая прибыль, скорее всего, останется на уровне 2012 года, то есть составит порядка 5,5 млрд руб. Если Энел решится заплатить дивиденды в размере 40% от чистой прибыли по итогам 2013 года, то доходность по ним будет равна примерно 4%.

СМИ сообщают, что США пытаются противостоять заключению сделки между Ираном и Россией о своп-поставках до 25 млн тонн нефти в год в обмен на товары нашего производства. Крупнейшими рынками сбыта для иранской нефти традиционно были Китай и страны Евросоюза. На мой взгляд, основной целью возможных договоренностей является сокращение поставок дешевой иранской нефти на рынки сбыта России. Стоит ожидать, что нефть будет перепродаваться в другие страны, но уже через каналы РФ. В такой ситуации можно рассчитывать, что доступ к объемам иранской нефти получат государственные нефтяные компании, например Роснефть, которая сможет использовать эти объемы для удовлетворения спроса в Европе и странах АТР.

Утром 30 января фьючерс на S&P незначительно растет в цене. Настроение рынка Инвесткафе негативное, 3,5 балла. Котировки нефти Brent прибавляют незначительные 0,07%, по-прежнему оставаясь ниже $108 за баррель.

Азиатские индексы в основном снижаются, причем заметно. Японский Nikkei теряет 3,33%, гонконгский Hang Seng опустился на 1,37%, а китайский Shanghai Shenzhen падает почти на 1%. Одной из причин столь плачевной динамики являются данные о том, что значение индекса деловой активности в промышленности Китая от HSBC снизилось в январе до 49,5 пункта, что лишь усугубило пессимизм инвесторов после новостей о том, что Федрезерв продолжит сворачивать программу QE.

Учитывая все вышесказанное, стоит ожидать дальнейшего снижения отечественных фондовых рынков. Рубль также останется под давлением по мере того, как инвесторы будут пересматривать свой аппетит к риску.