ООО «НТЦ Евровент», производитель инновационного энергоэффективного климатического оборудования, начало работу в 2001 году, и с тех пор успело реализовать сотни проектов в самых разных отраслях, от нефтегазовой промышленности до ритейла. В 2021 году компания вышла на биржу с выпуском облигаций на сумму 50 млн рублей, который готовится планово погасить 9 декабря 2024 года.

Среди позитивных факторов в опубликованном 28 ноября пресс-релизе рейтинговое агентство отмечает низкую долговую нагрузку эмитента: на конец второго квартала текущего года она была представлена только облигациями, при этом компания уже успела досрочно погасить 50%. Благодаря этому отношение скорректированного долга к LTM EBITDA составило около нуля, а LTM EBITDA к процентным расходам более 50. Кроме того, компания не намерена привлекать в ближайшее время значительные объёмы внешнего финансирования.

Валютные риски также минимизированы: в релизе «Эксперт РА» обозначена высокая степень локализации производства ключевых комплектующих, а значит, большая часть закупок приходится на отечественный рынок и расчёты в национальной валюте.

Поддержку рейтингу оказывает и прогноз по ликвидности – операционный денежный поток оценивается как достаточный и для капитальных трат, и для погашения облигаций, и для дивидендных выплат. Также агентство ожидает улучшение показателей рентабельности бизнеса на фоне позитивной динамики продаж и оптимизации производства.

Что касается оценки рисков, тут специалисты занимают нейтральную позицию, отмечая прозрачную структуру, раскрытие информации о производственных и финансовых показателях. Однако фиксируют отсутствие коллегиальных органов управления и системы риск-менеджмента. Также к сдерживающим факторам отнесли ориентацию компании не на массовый рынок, а на производство вентиляционных систем по индивидуальному заказу, наличие единственной производственной площадки и невысокую (<1%) долю рынка промышленного холодильного и вентиляционного оборудования.

Впервые рейтинг был присвоен эмитенту в 2021 году на уровне ruBB-, в 2023 году агентство пересмотрело свою оценку и повысило её до ruBB, зафиксировав стабильный прогноз. Год спустя «Эксперт РА» подтвердил свои выводы, сохранив и значение рейтинга, и прогноз на ближайшие 12 месяцев.

В ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга, один из лидирующих стеклотарных заводов в стране, крупнейший утилизатор стекольных отходов за Уралом, партнер национальных проектов России) успешно прошли промышленные эксперименты по увеличению доли вторичного сырья в производстве коричневой тары до 80%.

— Убедились в наличии такой возможности, изготовив 6 млн бутылок на стекловаренной печи, введенной в эксплуатацию в 2021 году, — рассказал генеральный директор «Сибстекла» Антон Мор. — Отрегулировали режимы формования стеклоизделий, технологию стекловарения менять не пришлось. Стеклоформующие машины работали в соответствии с производственным планом, количество годной продукции, выпущенной из того же объема стекломассы, не уменьшилось. В рамках эксперимента экономия минеральных ресурсов достигла 100 тонн в сутки. Расход газа был снижен на 12% или 4,8 тыс. кубометров в сутки: таким образом, сокращаем использование ископаемого топлива, как следствие, промышленную нагрузку на окружающую среду.

В настоящее время совместно с ООО «Чистая страна» (осуществляет сбор отслужившей свой срок стеклотары в интересах завода, актив РАТМ Холдинга) на «Сибстекле» стремятся к формированию устойчивых потоков стеклоотходов. Напомним, на промплощадке запущен в эксплуатацию технологический комплекс по их обработке мощностью 132 тыс. тонн вторсырья в год, объединяющей этапы дробления, грохочения и магнитной сепарации для выборки железных элементов. По словам Антона Мора, линии планируют дооснастить оптическими и вихретоковыми сепараторами для разделения стекла по цвету, очищения от цветных металлов и неметаллических включений — если в составе компонентов для стекловарения применяют больше стеклобоя, то требования к его качеству ужесточаются.

ООО «Транс-Миссия» поделилось финансовыми результатами за 9 месяцев 2024 года. Текущие макроэкономические вызовы затронули всех участников рынка такси, включая эмитента, который является владельцем сервисов «Таксовичкоф» и «Ситимобил». О том, какие мероприятия проводит компания для поддержания стабильности — в материале.

Текущие макроэкономические вызовы затронули всех участников рынка такси, наблюдаются и структурные изменения: сокращается спрос на автомобили премиального класса, клиенты предпочитают заказывать машины класса «Эконом» и «Комфорт».

Общий рост цен на такси по стране — ожидаемый ответ на повышение стоимости ремонта машин и затрат на топливо. Среди ключевых инструментов для поддержания финансовых и операционных показателей ООО «Транс-Миссия» — динамическое ценообразование и углубленная аналитика данных.

Благодаря усиленному анализу данных, эмитент оптимизировал политику коммуникации и выдачи промокодов пользователям на скидки и бонусные баллы. Сейчас специалисты компании составляют более точную карту пользовательского поведения — не по всей географии присутствия организации, а в конкретных регионах. Для этого они проводят разнообразные тестирования по клиентским сегментам.

Ещё один способ снижать риски и затраты — актуализация автопарка и замена европейских моделей автомобилями из дружественных стран. Сейчас компания активно закупает продукцию автопрома из Поднебесной. Ранее обнародованные планы по закупке партии «Москвичей» пока поставлены на паузу, вместо них организация приобрела для своего лизингового проекта «СитиПарк» китайские Haval M6, после реализации которых будет произведена новая закупка.

Существенную роль играет 580-ФЗ о такси, который резко ограничил количество потенциальных водителей.

«Транс-Миссия» готова и к грядущим вызовам: в конце июля ЦБ ввёл новые тарифы по страхованию гражданской ответственности перевозчиков перед пассажирами. Эти тарифы вступили в силу с 1 сентября.

В компании ожидают, что цены для пассажиров вырастут и предполагают незначительное сокращение количества поездок. Однако существенного влияния нововведения на показатели эмитента не предвидится, потому что страхование жизни и здоровья пассажиров уже были изначально заложены в критерии ценообразования на услуги компании.

Изменения на рынке отразились и на операционных результатах компании: с учётом возникшего кадрового голода на рынке услуг такси, GMV сервисов в 3 квартале 2024 года сократился к среднегодовому уровню на 13% до 741 млн руб. в квартал.

При этом основной вклад в снижение обеспечила динамика заказов в Москве, но в странах СНГ наблюдался рост объема перевозок. В Санкт-Петербурге и крупных городах России — снижение в 3 квартале 2024 года составило не более 9-12% от среднегодового уровня.

Средний чек в сервисе «Таксовичкоф» показал рост к началу года на 18% (с 310 руб. до 365 руб.), в сервисе «Ситимобил» показатели среднего чека с 1 квартала 2024 года выросли на 15% с 298 до 344 руб.

При этом динамика по городам отличается существенно: наиболее сильные позиции «Таксовичкоф» в Санкт-Петербурге, где средний чек вырос на 50% по сравнению с 1 кв. 2024 и достиг значения 1130 рублей благодаря большой и лояльной базе клиентов.

Рост цен дискаунтера «Ситимобил» менее заметен, но в Москве средний чек увеличился почти до 500 рублей.

В остальных городах средний рост цен к 1 кварталу составил 15%, но в числовом значении средний чек не превышает 350 руб. за поездку.

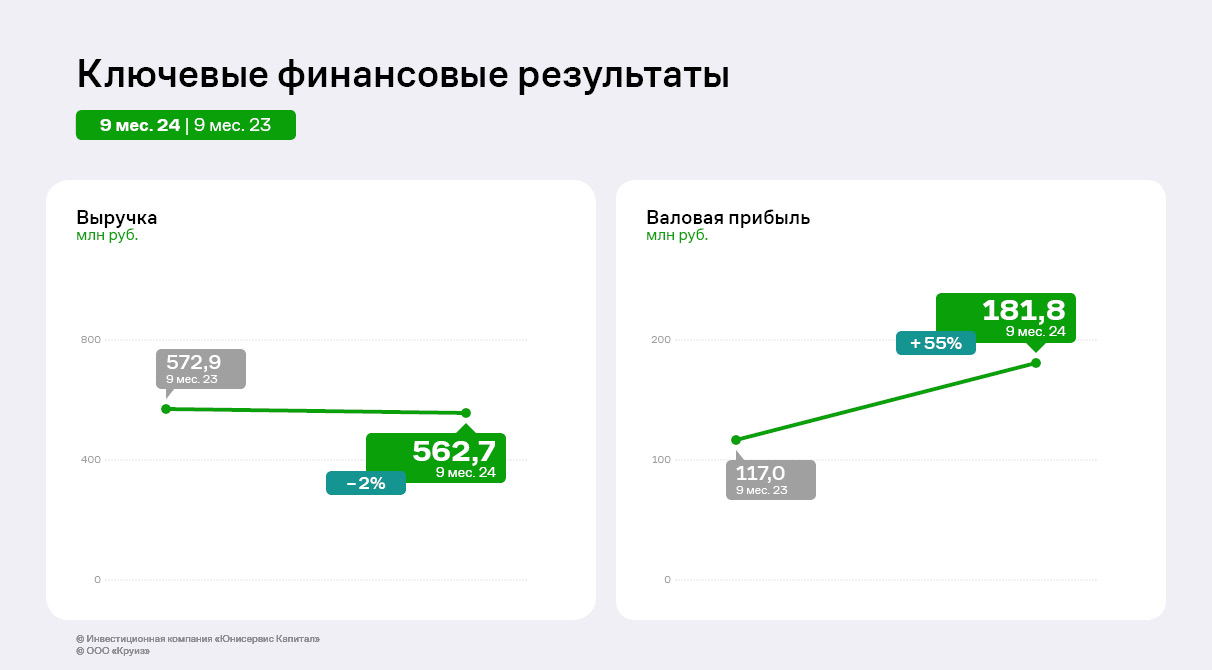

Снижение GMV отразилось на снижении выручки эмитента, однако проводимая оптимизации операционных процессов обеспечила рост рентабельности и прибыли по отношению к аналогичному периоду прошлого года (АППГ). Так, при снижении выручки с 945,4 млн руб. до 814,2 млн руб., операционная прибыль выросла на 100% с 214,4 млн руб. до 428,4 млн руб., чистая прибыль выросла с 61,5 млн руб. до 74,2 млн руб.

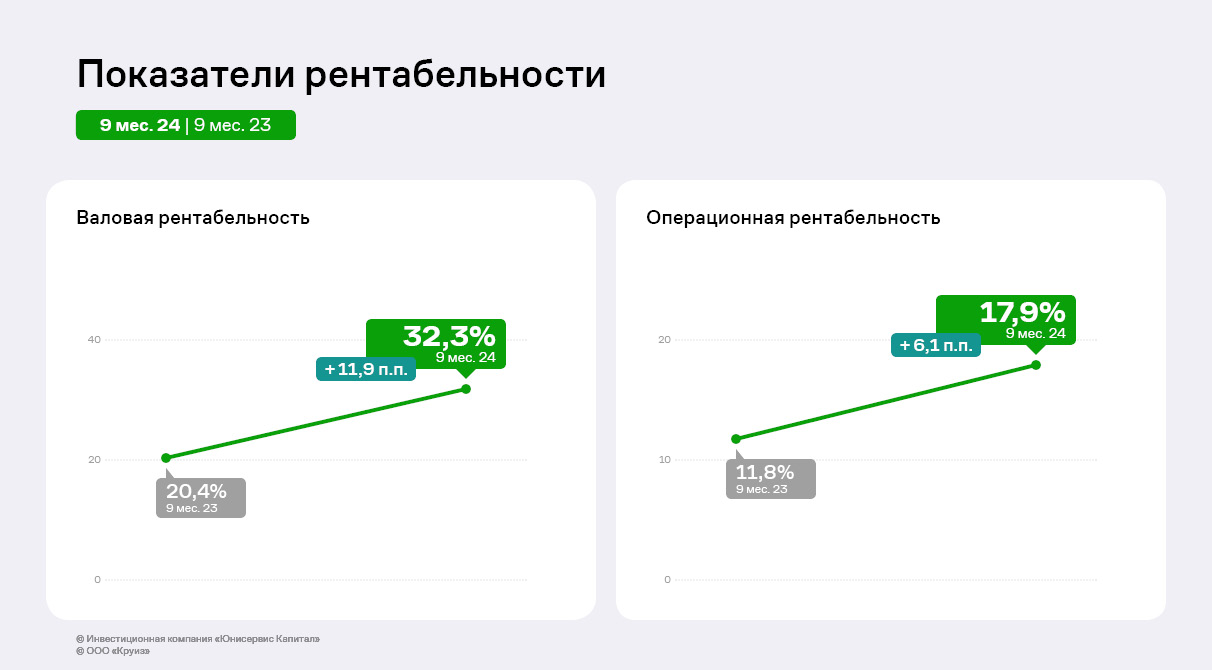

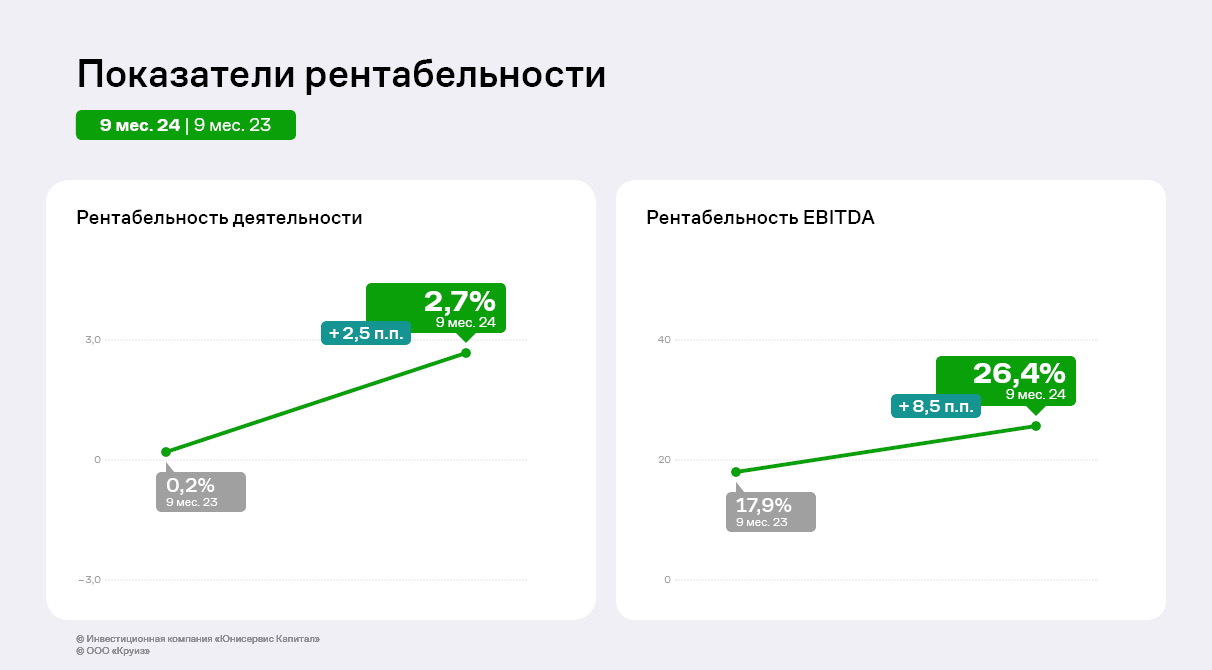

В итоге рентабельность показала значительный рост: к 30.09.2024 LTM валовая рентабельность достигла 50%, операционная – 45%, рентабельность по чистой прибыли – 7%. При этом за 9 месяцев 2024 года показатели еще выше: операционная около 53%, рентабельность по чистой прибыли – более 9%.

Основная статья баланса – дебиторская задолженность, составляющая 88% от валюты баланса. К значениям на начало года дебиторская задолженность увеличилась на 26,7%. Дебиторская задолженность состоит из взаиморасчётов с крупнейшими таксопарками по выполняемым заказам.

Финансовый долг увеличился на 4,2% благодаря привлечению краткосрочного финансирования от ПАО «ТКБ Банк».

При этом показатели «Чистый долг/EBITDA» и «Долг/Собственный капитал» сократились к значениям на начало года на 24% и 15% соответственно.

Несмотря на высокие показатели долговой нагрузки, компания своевременно обслуживает свои обязательства. Так, 3 мая 2024 года эмитент погасил облигационный выпуск в размере 60 млн руб., 14 августа удовлетворил все заявки, поданные по безотзывной оферте в размере 1 136 облигаций по 100% стоимости от номинала, а с октября компания начала ежемесячную амортизацию (погашение) по выпуску на 80 млн руб.

В 20 регионах присутствия логистическая компания запустила новый клиентский сервис, выйдя в 3 квартале на рынок быстрой доставки.

Логистический гигант, очевидно, решил занять все возможные ниши в своей сфере. Компания переходит от традиционных интервалов ожидания курьера с посылкой, часто занимающих весь световой день, к минимальным — от 1 часа, в конкретный часовой интервал. Теперь клиент может планировать свой график и получать отправление в чётко установленное время.

Переход к такой модели продиктован логикой развития рынка. Жители крупных городов уже привыкли быстро получать свои заказы из магазинов или ресторанов через службы внутригородской доставки. Необходимость отвечать запросам клиентов подтолкнула компанию разработать новые решения: адаптировать сложившиеся логистические процессы под короткие временные отрезки, подготовить IT-инфраструктуру и программу обучения для курьеров.

Для отработки формата были произведены пилотные запуски в отдельных регионах. Только когда попадание в заданный интервал вышло на уровень 93%, было принято решение о старте в 20 регионах страны. Помимо Москвы и Санкт-Петербурга, в список вошли Екатеринбург, Казань, Новосибирск, Ростов-на-Дону, Челябинск, Уфа, Воронеж и другие крупные города. Пока сервис предоставляется бесплатно. Когда будут проработаны все вопросы — усовершенствован модуль для работы курьеров, чтобы «быстрые» заказы были заметнее, а также оптимизированы издержки, например, на SMS-информирование клиентов, услуга будет масштабироваться.

Несмотря на фактически тестовый режим, сервис интервальной доставки уже приносит профит: по сравнению с январём 2024года, в октябре количество заказов в СДЭК выросло на 277%, а прирост выручки от быстрой доставки только в Москве составил 57 миллионов рублей.

Сервис «Грузовичкоф» наращивает обороты по всем направлениям перевозок в регионах и столице, продолжает активное развитие сотрудничества с интернет-магазинами и значительно увеличил рентабельность деятельности агрегатора.

На сегодняшний день сервис эмитента представлен в 155 городах России и в 4 странах СНГ: Казахстане, Таджикистане, Узбекистане и Республике Беларусь.

GMV сервиса за 9 месяцев 2024 года прирос к АППГ на 25%, составив более 8 млрд руб. При этом в разбивке по направлениям виден существенный рост услуг по контрактным перевозкам (доставки для DIY сетей и интернет-магазинов – более 100% относительно 9 месяцев 2023 года). Услуги грузового такси показали наибольший рост к АППГ в странах СНГ (+90%), в регионах России он достиг +14%. В Санкт-Петербурге и Москве рост GMV составил более 10%.

Замедление темпов роста крупнотоннажных перевозок связано с перезапуском сервиса LTL («Сборные грузы»): были пересмотрены и изменены тарифы на перевозку грузов с учетом клиентских запросов, и в итоге они стали более гибкими и комфортными. Сейчас услуги представляют собой единую экосистему, что важно для более эффективной работы направления и сервиса в целом. FTL-направление в рамках крупнотоннажных перевозок генерирует более 90% GMV и показывает растущую динамику.

Финансовые показатели эмитента, который выполняет функции ядра бизнеса — агрегатора заказов, расчетного центра, также демонстрируют положительную динамику эффективности бизнеса.

Несмотря на незначительное изменение выручки за 9 месяцев 2024 года к уровню аналогичного периода прошлого года (-1,8%, при этом выручка LTM выросла с 820 млн руб. до 823,8 млн руб.), операционная прибыль и EBITDA увеличились к АППГ на 48,5% и 44,5% соответственно. EBITDA составила почти 150 млн руб. за 9 месяцев 2024 года.

Улучшение показателей рентабельности во многом обусловлено проведенной в 2023 году масштабной работой по повышению эффективности различных бизнес-процессов по ряду направлений: в маркетинге, контактном центре, отделе по работе с корпоративными клиентами и т.д. Во всех подразделениях сервиса оптимизируются бизнес-процессы с целью сокращения издержек при сохранении эффективности работы. Так, за счёт проработки новых рекламных каналов снизилась стоимость привлечения клиентов.

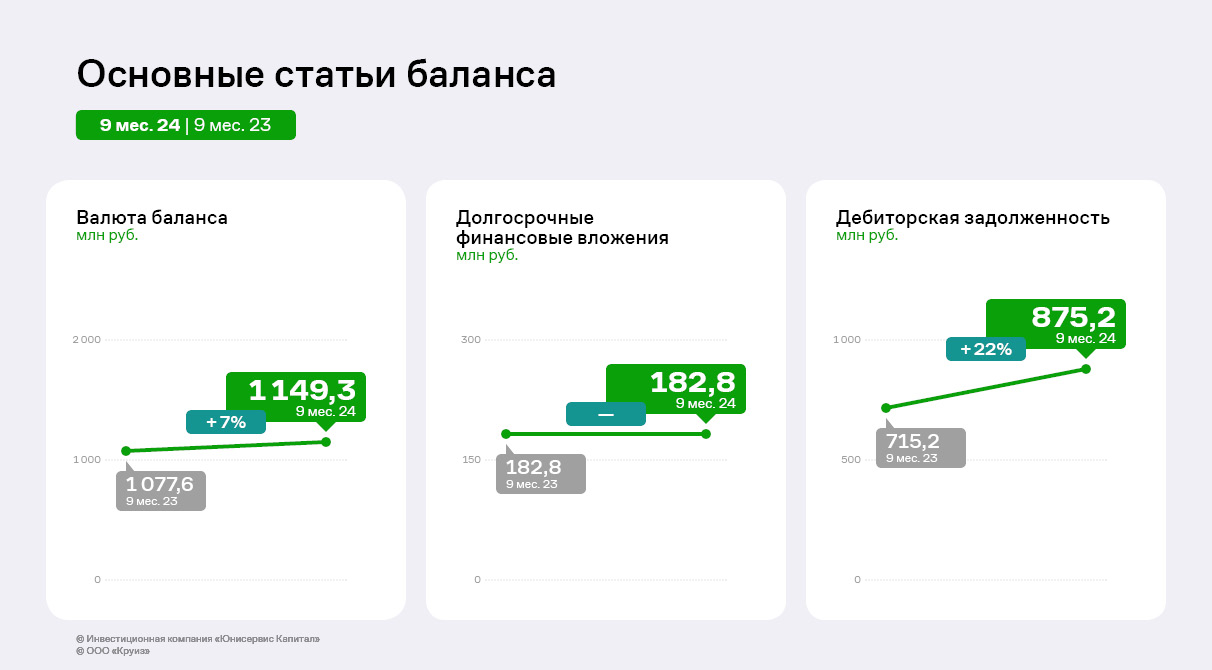

По состоянию на 30.09.2024 активы компании составили 1 149 млн руб., что на 6,7% выше показателей на 30.09.2023.

В структуре баланса эмитента основную долю занимает дебиторская задолженность (76%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программным обеспечением. К значениям на 30.09.2023 дебиторская задолженность увеличилась на 22,4% до 875,2 млн руб.

Кредиторская задолженность составила около 80 млн рублей и практически не изменилась — образована в основном встречными требованиями от автопарков по оплатам, полученным агрегатором за безналичную оплату по эквайрингу.

Долгосрочные финансовые вложения в сумме 182,8 млн руб. состоят из вкладов в уставные капиталы дочерних и зависимых обществ на сумму 0,1 млн руб., а также из долгосрочного займа, выданного ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма займа за анализируемый период не изменилась.

По состоянию на 30.09.2024 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 854 млн руб. и биржевые облигации в сумме 35 млн руб.

Коэффициенты долговой нагрузки остаются на высоком уровне, в то же время при сравнении с показателями на 30.09.23 видна положительная динамика. «Чистый долг/EBITDA» сократился до уровня ниже 6,5x, «Долг / Собственный капитал» составляет 5x.

Несмотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг: в марте 2023 года ООО «Круиз» погасил четвертый выпуск облигаций, а с июня 2023 года приступил к погашению 5 выпуска облигаций согласно графику.

Эмитент, владеющий сервисами «Ситимобил» и «Таксовичкоф», объявил о проведении безотзывной оферты по выпуску Транс-Миссия БО-02.

Оферта по выпуску Транс-Миссия БО-02является безотзывной, а значит, компания будет обязана выкупить все облигации, заявленные инвесторами. Цена приобретения составит 100% от номинала плюс накопленный купонный доход, рассчитанный на дату приобретения облигаций по требованию владельцев.

О размере ставки купонного дохода по выпуску Транс-Миссия БО-02 (ISIN: RU000A107FG5, № 4B02-02-00447-R от 15.12.2023) на 13 и последующие купонные периоды эмитент сообщит до 6 декабря 2024 года включительно. Подать уведомление на участие в безотзывной оферте владельцы облигаций смогут с 9 по 13 декабря 2024 года через своего брокера. Дата исполнения заявок — 24 декабря 2024 года. Информация о проведении безотзывной оферты раскрыта на странице компании на сайте «Интерфакс».

В целях приобретения биржевых облигаций эмитент назначил агента по приобретению Биржевых облигаций. Агентом является общество с ограниченной ответственностью «Инвестиционная компания ЮниСервис Капитал».

Напомним, что выпуск Транс-Миссия БО-02 был размещён в конце декабря 2023 года со следующими параметрами: объём — 300 млн руб., номинал — 1 000 руб. Срок обращения — 4 года, выплата купона — ежемесячно. Ставка купонного дохода была установлена на первые 12 месяцев обращения на уровне 20,24% годовых. Начиная с 33 купонного периода для выпуска предусмотрена ежеквартальная амортизация 5%.

ООО ТК «Нафтратранс плюс» выстраивает новую юридическую структуру компаний, входящих в её экосистему.

Напомним, на сегодняшний момент компания-нефтетрейдер является центральным звеном в цепочке предприятий-партнёров, которые осуществляют полный цикл бизнес-процессов, связанных с закупкой, хранением, транспортировкой и реализацией нефтепродуктов конечному потребителю. В числе постоянных партнёров «Нафтатранс Плюс» сеть заправочных станций под брендом Nafta24 (под управлением ООО «АЗС-Люкс»), ООО «Энергия топлива», владеющая нефтебазой в Новосибирске, ООО «Нафтатранс-М», которой принадлежит нефтебаза в Москве, а также ряд компаний-владельцев специализированного автотранспорта для перевозки не только топлива, но и наливных пищевых продуктов.

Сегодня перед группой партнёров стоит цель — объединить всё транспортное направление, насчитывающее 445 единиц техники, в единую структуру, которая войдет в пятерку бизнес-игроков на рынке специализированных транспортных услуг в России. Для этого ООО ТК «Нафтратранс плюс» 28 ноября зарегистрировало дочернее АО «Холдинговая компания «Нафтатранс», став его мажоритарным акционером на 99% акций, еще 1% будет принадлежать напрямую Игорю Головне. Генеральным директором назначен Константин Турушев.

Таким образом, транспортные активы будут консолидированы в рамках единой структуры, как уже произошло ранее в сегменте хранения нефтепродуктов. Напомним, в апреле 2024 года Игорь Головня стал 100% собственником компании «Энергия топлива», владеющей нефтебазой в Новосибирске.

Такая перестройка юридической структуры является логичным шагом по дальнейшему упорядочиванию процессов управления, повышению прозрачности бизнеса и улучшению инвестиционной привлекательности группы компаний.