Группа компаний Дикси опубликовала операционные результаты по итогам работы в январе 2012 года. Выручка продемонстрировала неплохой рост, особенно радуют сильные показатели магазинов «у дома». При этом темпы органического развития пока не очень высоки.

В январе 2012 общая выручка ритейлера составила 11 млрд руб., при этом консолидированная выручка увеличилась на 88,2%, а выручка pro-forma — всего на 17,8%. Результаты позитивные, так как рост в формате «магазинов у дома ДИКСИ» составил 31,1%, а их доля в общем объеме выручки достигла 60%. Слабые результаты оказались у магазинов Квартал/Дешево/Копилка, что, скорее всего, связано с их переформатированием и интеграцией. Динамика показателей магазинов ДИКСИ улучшилась по сравнению с 2011 годом, что является очень хорошим фактором. Если эта тенденция сохранится, то и рост выручки в 20-25% может быть превышен весьма значительно, конечно, при условии, что удастся преодолеть негативные тенденции в других форматах, в частности в Cash&carry. Темпы роста консолидированной выручки начнут снижаться со второго полугодия 2012 года, так как ГК Виктория была приобретена 15 июня 2011 года.

Всего в 2012 году планируется открыть 250-300 новых магазинов, что в целом соответствует органическому росту в 2011 году, да и капитальные затраты сохранятся на прежнем уровне в 10 млрд руб. За январь было открыто всего 8 новых магазинов, и пока темпы органического развития значительно отстают от плановых показателей, так как в соответствии с планом в месяц необходимо запускать более 20 новых торговых точек. Скорее всего, темпы будут увеличены уже в ближайшие месяцы, так как в январе обычно не открывается много магазинов.

Сейчас Дикси групп очень важно увеличить операционную эффективность магазинов Квартал/Дешево/Копилка, так как их доля в общей выручке формата составляет более 30%. Это произойдет после полной интеграции и переформатирования. Очень интересно будет посмотреть на динамику продаж сопоставимых магазинов в 1-м квартале 2012 года, особенно на ситуацию с оттоком трафика. В 4-м квартале показатели значительно улучшились. Если данная тенденция продолжится, это станет одним из факторов роста операционных показателей. При этом показатели сопоставимых продаж должны улучшаться за счет постепенной интеграции магазинов сети Виктория. Также необходимо учитывать, что потребительская активность сейчас находится на невысоком уровне, а темпы потребительской инфляции близки к своим минимальным значениям с 2000 года.

Сейчас большое значение для котировок акций ритейлера будет иметь публикация отчетности по МСФО за 2011 год. Я ожидаю, что рентабельность по EBITDA в 2011 году составляет 6,55%, а рентабельность по чистой прибыли — 1,45%.Целевая цена на 12 месяцев — 460 руб.

Вслед за конкурентами в области производства удобрений ФосАгро объявило о реорганизации своей корпоративной структуры. В частности, собраниями акционеров двух его дочерних компаний Аммофоса и Череповецкого Азота было одобрено решение об их слиянии и создании новой компании ФосАгро-Череповец.

Обе компании связаны единым технологическим процессом, да и географически расположены рядом. Череповецкий Азот специализируется на производстве аммиака и аммиачной селитры, а Аммофос занимается выпуском одноименного составного азотно-фосфорного удобрения и комплексных удобрений NPK с различным содержанием азотных, фосфатных и калийных компанентов. Таким образом, решение о слиянии выглядит вполне разумным и логичным: оно упрощает корпоративную структуру ФосАгро и делает компанию более прозрачной. А это очень популярные в последнее время среди отечественных производителей удобрений цели.

Практически этим же занимаются и Акрон, и Уралкалий. Так, после разрешения спорной ситуации, связанной с выходом норвежского химического концерна Yara из СП с Акроном и оценкой входящих в него долей различных компаний, новгородская компания решила присоединить к себе свою дочернюю структуру Гранит, в результате чего Акрон существенно упростит систему перекрестного владения бумагами и погасит 15% своих казначейских акций. Кстати, после данного конфликта и ФосАгро получило 10,3% акций своей «дочки» Апатит, которая полностью снабжает головную компанию фосфатным сырьем и поставляет его для Акрона. Например, в 2011 году Апатит произвел 7,72 млн тонн апатитового и 0,99 млн тонн нефелинового концентрата.

Уралкалий хочет присоединить к себе сразу три дочерних структуры: СП Кама, Сильвинит-Ресурс и Камскую горную компанию, доставшиеся калийному монополисту после присоединения Сильвинита. Правда, здесь помимо упрощения корпоративной структуры, в результате которой будут погашены 1,18% квазиказначейских акций, присутствует также и цель получения лицензии на разработку Половодского участка Верхнекамского калийного месторождения, принадлежащего сейчас Калийной горной компании.

Напомню, что среди данных производителей наибольшим потенциалом роста, на мой взгляд, обладает именноФосАгро. Целевая цена по его акциям составляет 1600 рублей, то есть потенциал роста достигает почти 60%. Однако пока для инвесторов этот потенциал недоступен, ведь торги ценными бумагами временно приостановлены из-за процедуры дробления. Кстати, и таргет в 1600 рублей указан для цен после завершения процесса, в результате которого количество акций возрастет в 10 раз.

В свете новостей, касающихся объединения Газпром энергохолдинга с КЭС-Холдингом, интересно рассмотреть деятельность и рыночные перспективы компаний, входящих в КЭС-Холдинг. Напомню, что в него включены четыре крупных генерирующих компании: ТГК-5,ТГК-6, Волжская ТГК, ТГК-9.

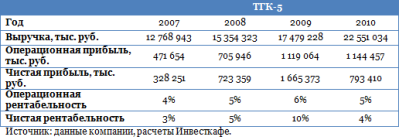

Начнем с ТГК-5. Активы данной территориальной генерирующей компании насчитывают 11 тепловых электростанций, которые работают в Удмуртии, Чувашии, а также в республике Марий Эл и Кировской области. За 2010 год компанией было выработано 10,41 млрд КВт/ч электрической энергии и 16 357,56 тыс. Гкал тепловой энергии. Компания входит в группу Комплексные энергетические системы (КЭС-Холдинг) — энергетический актив Виктора Вексельберга.

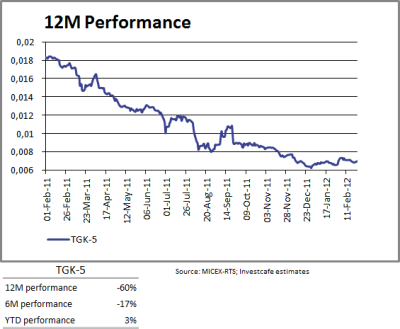

ТГК-5 торгуется на бирже, но не пользуется популярностью у инвесторов. Объемы торгов в среднем достигают лишь около 6 млн руб. в день, а динамика котировок в основном повторяет индекс MICEXPWR. Здесь стоит отметить, что beta компании при росте меньше, чем beta при падении.

Причина этого не в том, что компания сама по себе небольшая — дело скорее в информационной открытости. И здесь у ТГК-5, как и у других энергетических активов КЭС-Холдинга, достаточно большой пробел. Генератор не публикует отчетность по МСФО, ограничиваясь российскими стандартами бухгалтерского учета.

Однако, несмотря на это, компания стабильно показывает увеличение выручки, операционная прибыль также растет на протяжении четырех предшествующих лет. Вместе с тем в 2010 году наблюдалось снижение чистой прибыли. В числе основных факторов, поспособствовавших этому, — расходы, связанные с увеличением резерва по сомнительным долгам, а также резерва по непроизводственным капитальным вложениям.

Анализ относительно аналогов выявил следующие результаты.

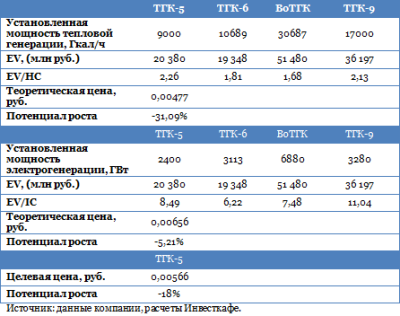

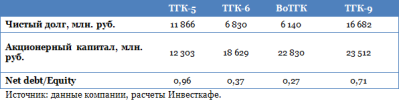

По мультипликаторам установленных энерго- и теплогенерирующих мощностей компания проигрывает аналогам: из КЭС Холдинга у нее самая низкая мощность. Причина кроется в большом долге компании, и особенно хорошо это видно при сравнении с другими активами КЭС-Холдинга: по отношению net debt/equity ТГК-5 является аутсайдером.

Такая структура ресурсов компании и является причиной, отталкивающей многих инвесторов от покупки данной акции.

С начала года котировки акций прибавили 3%, в то время как отраслевой индекс MICEX PWR вырос на 11%. В дальнейшем акции компании продолжат показывать динамику хуже рынка. Целевая цена — 0,0057 руб., потенциал снижения — 18%, рекомендация — «продавать».

Во вторник, 28 февраля, отчетность за год и за 4-й квартал должна представить крупнейшая российская публичная телекомпания СТС Медиа. Результаты обещают быть нейтральными: после сокращения на протяжении всего 2011 года в последнем квартале показатели смотрения телеканала подросли, чему также поспособствовал ребрендинг ДТВ.

Рассмотрим показатели компании по итогам девяти месяцев прошлого года. Напомню, что они оказались достаточно противоречивыми за счет опережающего по сравнению с выручкой роста SG&A-расходов. Их рост связан с тем, что в соответствии с новым законодательством СТС пришлось перейти на продажу рекламы через собственный сейлз-хаус, тогда как ранее это делалось через Видео Интернешнл.

Между тем остальные составляющие издержек растут не столь интенсивно, что является положительным знаком. Главным фактором, который обусловил резкое падение рентабельности, является списание на обесценение активов. Оно в 3-м квартале составило $16,8 млн. Это было связано главным образом с брендом ДТВ, который сменил название на Перец. На конференц-звонке менеджмент компании затруднился дать однозначный ответ на вопрос о том, стоит ли ожидать роста этих расходов в будущем. Без их учета в 3-м квартале операционная рентабельность достигла бы 26,6%, что лишь немного ниже уровня за 9 месяцев 2010 года. Можно сказать, что без учета единовременных затрат медиахолдинг проделал вполне успешную работу над сокращением издержек.

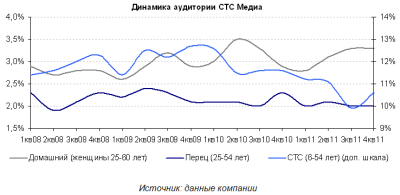

Рассмотрим показатели смотрения каналов:

Одной из проблем СТС в последнее время называлось отсутствие нового контента, которое привело к снижению доли целевой аудитории. Однако в 4-м квартале доли аудитории канала СТС выросли, что дает основание ожидать роста выручки. В итоге по долям целевой аудитории каналов в 2011 году можно констатировать:

• СТС — снижение на 1 п.п. с 11,6% до 10,6%;

• Перец — снижение на 0,3 п.п. с 2,3% до 2%;

• Домашний — не изменилась, оставшись на 3,1%.

Канал СТС генерирует 62,5% выручки группы, Домашний — 12,3%, Перец — 7,9%. Сокращение рекламного инвентаря по каналам составило соответственно 8,6%, 13% и 0%. С учетом того, что цены на размещение рекламы в 2011 году выросли поквартально в среднем на 15-25%, темп прироста выручки в прошлом году можно оценить в 13%, а ее объем — в $680 млн. Прогноз дается при предположении, что СТС Медиа удалось в 4-м квартале продать весь свой рекламный инвентарь, однако в отчете за 3-й квартал содержалось предупреждение о том, что есть риск неполной его реализации.

Кроме того, в 4-м квартале не должно быть влияния списания на обесценение активов, вследствие чего показатели рентабельности по итогам года должны оказаться чуть лучше, чем по итогам 9 месяцев. Я ожидаю рентабельность по OIBDA примерно на уровне 28,5-29% против 26% по итогам 9 месяцев. В денежном выражении показатель может составить около $190 млн. Чистую рентабельность за весь год можно ожидать на уровне 17-18%, что соответствует чистой прибыли в $116 млн.

Доли аудитории должны продолжить свой рост в этом году. СТС Медиа запускает долгожданный новый контент: сериалы «Восьмидесятые», «Дневник доктора Зайцевой», «Детка». При этом, как сообщает компания, новые сериалы получили большую долю аудитории. Это означает рост рекламного инвентаря и выручки. Рассуждая в отношении издержек, замечу, что темп роста SG&A-расходов в 2012 году должен замедлиться, так как эффект низкой базы (продаж рекламы через Видео Интернешнл) сойдет на нет.

Результаты СТС Медиа, скорее всего, окажутся лучше рынка, но за счет изменения расчета выручки ввиду продажи рекламы через собственный сейлз-хаус. По данным АКАР, рост сегмента ТВ-рекламы в 2011 году составил лишь 18%, или 131 млрд рублей.

В этом году ситуация может измениться: летом состоятся сразу два масштабных спортивных события, которые отвлекут аудиторию к каналам, имеющим право на их трансляцию. Это Олимпийские игры (с 27 июля по 13 августа) и чемпионат Европы по футболу, который будет продолжаться почти весь июнь. Таким образом, 2-й и 3-й кварталы этого года станут весьма трудными для СТС Медиа.

Сведем прогнозные показатели в одну таблицу.

Кроме того, я бы хотел отметить, что приближается дата закрытия реестра для определения акционеров, имеющих право на получение очередного дивидендного платежа. В прошлые годы этой датой было 1 марта. Компания обеспечивает довольно высокую дивидендную доходность, которая по итогам 2011 года составила 8,5%.

Таким образом, я подтверждаю свою целевую цену по акциям СТС Медиа на уровне $11,68 с потенциалом роста в 14,4%.

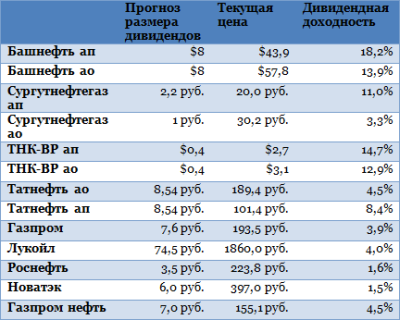

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

Новатэк. Второй крупный игрок на российском газовом рынке тоже не обещает больших дивидендов. Во время презентации стратегии до 2020 года в прошлом декабре менеджмент компании объявил, что инвесторам не стоит ждать выплаты дивидендов больше чем от 30% чистой прибыли. В 2010 году дивидендная доходность по средней цене акции составила 1,5%, в 2011 году инвесторы получат около 6 руб. дивидендов, что предполагает те же 1,5% доходности от текущих котировок.

В нефтяной отрасли дела обстоят лучше. Хотя Роснефть, Лукойл и Газпром нефть из-за больших капитальных затрат не порадуют инвесторов высокими дивидендами, доходность по Башнефти, Сургутнефтегазу и ТНК-ВР превысит 10%.

Роснефть. Чистая прибыль компании за 2011 год составила $12,6 млрд, а дивиденды составят около 3,5 руб. (дивидендная доходность — 1,6%). Это лучше, чем в 2010 году (1,3%), но все еще очень далеко от лидеров дивидендных выплат. Причем ситуация в будущем не будет серьезно меняться в лучшую сторону из-заагрессивной программы разведки и добычи, массовой покупки лицензий на шельфовые месторождения и масштабной программы модернизации нефтеперерабатывающих заводов.

Лукойл. Дивидендная доходность в 2010 году составила 3,52%, и в 2011 году она не превысит 4%. Объявленное на прошлой неделе повышение капитальных расходов на 55% за 10 лет (около $155 млрд до 2021 года) снизит свободный денежный поток компании и, скорее всего, похоронит надежды инвесторов на увеличение дивидендов.

Газпром нефть. Свободный денежный поток Газпром нефти по итогам года будет высоким. В 3-м квартале 2011-го FCF компании составил $1,3 млрд, что является очень высоким значением. FCF за весь год должен превзойти $3 млрд, а в будущем Газпром нефть сохранит способность генерировать значительные денежные потоки. По итогам 2011 года чистая прибыль компании составила $5,4 млрд, и при сохранении прежнего payout ratio в 22% я ожидаю дивиденды в размере 7 руб. за обыкновенную акцию (в 2010-м — 4,44 руб.), что соответствует дивидендной доходности в 4,5% (в 2010-м — 2,8%).

Башнефть. По моим прогнозам, эта компания будет лидером по дивидендной доходности в всем нефтегазе, обещая при этом большой потенциал роста (19% и 25% от текущих цен по обыкновенным и привилегированным акциям соответственно). Дивиденды по обоим типам акций составят около $8, дивидендная доходность — 18,2% по «префам» и 13,9% по обыкновенным акциям.

ТНК-ВР. Акции этой компании интересны только из-за высоких дивидендов. Недавняя отчетность ВР позволяет ожидать рост чистой прибыли ее «дочки». Доходность составит около 12,9% по обыкновенным акциям и 14,7% — по привилегированным (в абсолютном выражении — $0,4).

Сургутнефтегаз. Привилегированные акции этой компании остаются традиционно хорошей дивидендной бумагой. Поскольку капитальные затраты компании остаются на низком уровне, компания продолжит генерировать значительный денежный поток и выплачивать щедрые дивиденды. Каждый год Сургутнефтегаз направляет на них по «префам» 7,1% чистой прибыли. В 2011 году чистая прибыль компании, по моим расчетам, составит около 218 млрд руб., а дивиденды — около 2,2 руб./акция. Дивидендная доходность будет равна 11%.

Татнефть. Эта стабильная компания предлагает хорошие дивиденды по «префам». При цене в 101 руб. и дивидендах 8,54 руб. доходность составит 8,4%. Несложно вычислить, что обыкновенные акции намного менее привлекательны, поскольку дивиденды по обоим типам бумаг одинаковы. Доходность по обыкновенным акциям составит 4,5%.

В заключение остается напомнить, что реестр на получение дивидендов у большинства компаний закрывается в первые две недели мая. Исключение составляет Башнефть, дата отсечки по ее акциям — 21 мая.

Компания Alliance Oil опубликовала отличные финансовые результаты за 2011 год, опередив консенсус-прогноз на 1% по выручке и чистой прибыли. Выручка за 2011 год превысила $3 млрд (+40% г/г), EBITDA составила $690 млн (+58% г/г), чистая прибыль — $328 млн (+45% г/г). Однако 2012 год будет сложным для компании, даже несмотря на рост цен на нефть.

Капитальные затраты достигнут максимума, компания столкнется с необходимостью модернизации НПЗ и с неблагоприятной налоговой политикой регулирования отрасли.

Квартальные результаты были еще лучше: EBIТDA и чистая прибыль к/к удвоились, хотя чистая прибыль выросла на 42%. Стоит отметить, что Alliance Oil превышает прогноз рынка по EBITDA уже второй квартал подряд.

Такие результаты были во многом обеспечены хорошими итогами года в сегменте добычи. Большим плюсом стал старт добычи на Колвинском месторождении, которое пока получает льготы по НДПИ. В целом 42% всей добытой за 2011 год нефти не облагались НДПИ. Общие продажи черного золота в 4-м квартале выросли на 9,8%, до 3012 тыс. барр., и выручка по сегменту upstream достигла $155 млн, несмотря на снижение цен реализации нефти в этом периоде на $3, до $87,12 за баррель.

За год сбыт нефти снизился на 300 тыс. баррелей и составил 9827 тыс. баррелей, но за счет существенного роста цен годовая выручка по этому сегменту превысила показатель 2010 года на 33,6% ($532 млн). Обращают на себя внимание отличные результаты в соотношении EBIDTA/баррель добычи ($25, или 25% к/к и 56% г/г), а также стоимость добычи барреля нефти, равная $6,96. Это сопоставимо с данными крупных компаний: у опубликовавшей пресс-релиз к отчетности за 2011 год Газпром нефти EBIDTA/баррель добычи составил $27,6,у Роснефти — $25,4. В целом за год добыча достигла 17,88 млн баррелей (+12% г/г), а в 2012 году она будет расти за счет разработки Колвинского месторождения.

В сегменте нефтепереработки значительный рост наблюдался в объемах переработки на единственном НПЗ компании в Хабаровске (26,88 млн баррелей в 2011-м, +13,4% г/г), а также в реализации через розничную сеть (4,6 млн баррелей, +24% г/г). Прибыльность сегмента возросла на 75% г/г за счет роста цен на двух главных рынках сбыта — экспортном (+22% г/г) и внутреннем розничном (+13% г/г). Также на прибыльность в этом сегменте повлияло использование запасов нефтепродуктов с прошлых периодов.

Несмотря на позитивные результаты 2011 года, я считаю акции компании оцененными справедливо и рекомендую держать их с целевой ценой $12,95. Высокие капитальные расходы при снижении прогноза добычи, необходимость модернизации НПЗ, неблагоприятная для компании налоговая политика регулирования отрасли обещают компании тяжелый 2012 год. Только от введения налоговой системы 60-66-90 потери составят около 4,5 млрд руб.

Сбербанк Капитал намерен продать калининградского ритейлера Вестер. Сделку будет осуществлять KPMG, но покупателя сразу на все активы вряд ли удастся найти. Пока цена не называется, а продавать торговую сеть придется по частям.

По информации СМИ, на покупку могут претендовать почти все крупные федеральные ритейлеры, но они вряд ли заинтересуются покупкой 100% компании, так как в некоторых регионах их доля не позволяет им развиваться таким образом. Кроме того, российские ритейлеры пока не планируют экспансию в Белоруссию, где Вестер также присутствует. Единственным исключением мог бы стать Walmart, который проявляет интерес к российскому рынку еще с 2002 года, и, судя по последним событиям, вновь планирует как-то закрепиться на нем, хотя российский офис и был закрыт. При этом Walmart ранее заявлял о намерении войти на рынок РФ, используя уже существующие сети, поэтому Вестер вполне подходит для этого. Помимо Калининградской области и Белоруссии, магазины Вестер есть в Белгородской, Воронежской, Курганской, Оренбургской, Ростовской, Ульяновской и Ярославской областях, а также в Республике Татарстан. Одним из существенных препятствий для покупки этой сети Walmart может стать то, что в регионах присутствия нет Ленинградской и Московской области, а также непосредственно Москвы и Санкт-Петербурга, так как для ритейла они интересны в первую очередь и более маржинальны.

Выручка сети в 2011 году составляет около 13 млрд руб., сеть включает в себя 47 магазинов, из которых 15 гипермаркетов, 16 супермаркетов и 16 «магазинов у дома». При этом в собственности находится только 16 помещений общей площадью в 50 тыс. кв. метров, а также дистрибуторский центр, склад и несколько земельных участков площадью 210 тыс. кв. м. Исходя из этих параметров, можно определить стоимость сети на уровне около 9 млрд руб. без учета долга и земельных участков. Имеющиеся земельные участки в зависимости от расположения могут быть оценены в 350-550 млн руб., учитывая среднюю стоимость земли. Также неизвестен объем долгов ритейлера, поэтому цена может оказаться несколько ниже, особенно если приобретаться будет сразу вся компания. Если же Walmart все же воспользуется появившейся возможностью и выйдет на российский рынок, для сектора это станет очень важным событием, так как при появлении такого крупного ритейлера конкуренция усилится, а поставщикам, скорее всего, придется привыкать к более жестким условиям.

На мой взгляд, более вероятно приобретение активов несколькими ритейлерами, и здесь возможно множество вариантов, так как Вестер присутствует в нескольких регионах и имеет несколько форматов, то есть объекты будут выкупаться отдельно. В таком случае среди претендентов могут появиться почти все крупные федеральные ритейлеры, в том числе Х5, Магнит, Дикси. Существенно на темпы развития это не повлияет, и в целом такие покупки будут нейтральны для акций ритейлеров, так как значительно большее значение имеют операционные результаты, которые во многом связаны с недостаточной потребительской активностью и низкой потребительской инфляцией, которая сейчас близка к своим минимальным значениям с 2000 года. Эти факторы негативны для всего сектора, поэтому высокие темпы роста поддерживать будет очень сложно. Сейчас наиболее интересны бумаги Х5 с целевой ценой $28,49 за GDR и Дикси с целью 460 руб. Акции Магнита в последнее время очень сильно росли, поэтому высока вероятность коррекции, хотя целевая цена и остается на уровне 3850 руб.