В отчетности Amazon за 3-й квартал отразилось увеличение выручки на 23% г/г, до $25,358 млрд. Это стало рекордным темпом роста за последние пять кварталов и оказалось выше среднего показателя с 2012-го.

Источник: отчетность компании, графика Инвесткафе.

Увеличение объемов продаж сопровождается улучшением ключевых показателей рентабельности. Gross мargin выросла на 5% г/г, операционная рентабельность повысилась на 4,2%, а Net Margin прибавила 2,4%. Скользящий 12-месячный Operating Cash Flow с 2001 года вырос на 72%, $9,8 млрд. Cash Flow увеличился на $1,1 млрд кв/кв, до $5,4 млрд.

Источник: отчетность компании, графика Инвесткафе.

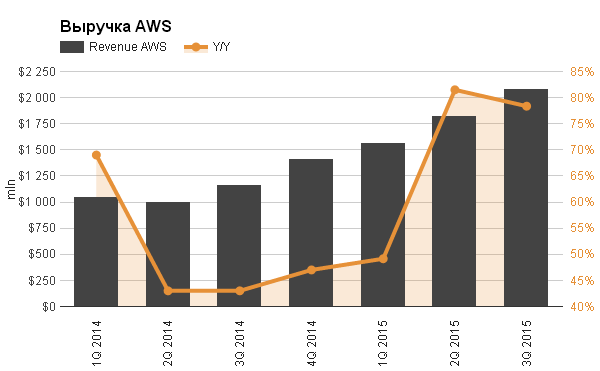

Наиболее перспективный сегмент Amazon Web Services по-прежнему активно развивается. Выручка здесь поднялась на 78%, достигнув $2,085 млрд, операционная прибыль скакнула до $521 млн, улучшив показатель operation margin до 24,99%. Сейчас AWS генерирует 8,22% выручки компании, а еще в прошлом квартале ее доля составляла 7,87%. Создание предприятия Accenture AWS Business Group и планы компании по поводу активного продвижения «облачных» продуктов позволяют рассчитывать на дальнейший рост сегмента. В краткой записке к финансовой отчетности, где перечислены ключевые достижения и нововведения компании за квартал, минимум треть посвящена «облачным» технологиям, что красноречиво свидетельствует о ее приоритетах.

Источник: отчетность компании, графика Инвесткафе.

Количество активных покупателей выросло на 11% г/г, достигнув 272 млн. Последний квартал года традиционно наиболее благоприятен для ритейлеров. Чтобы справиться с волной предновогодних заказов Amazon, объявил о приеме на работу 100 тыс. дополнительных сотрудников на полный рабочий день в США и порядка 40 тыс. в Европе. В планах компании на 3-й квартал нарастить выручку на 14- 25% г/г, до $33,5 -36,75 млрд.

Amazon действительно демонстрирует великолепные результаты. Вопрос в другом: насколько текущая цена отражает эти результаты и не забралась ли она уже слишком высоко. Количество акций в обращении (Common Shares Outstanding) за год выросло с 463 млн до 469 млн. В то же время Apple, Google и Alibaba объявляют buy back, Amazon понемногу выпускает дополнительные акции в оборот. В августе, после публикации результатов за 2-й квартал, акции компании достигли годового максимума на уровне $580 за акцию, а после этого опустились на 28%. Сейчас цена опять вплотную приближается к максимуму. При этом результаты 3-го квартала вписались в позитивный тренд всего текущего года, поэтому я считаю, что у инвесторов не появилось каких-то новых причин покупать акции. Скорее всего, они будут предрасположены зафиксировать прибыль. Фиксация крупными держателями акций прибыли возле исторических максимумов на хорошей отчетности — классическая ситуация на фондовом рынке, так как именно позитивный фон обеспечивает нужное количество продавцов.

Сравнительный анализ мультипликаторов компании указывает на присутствие потенциала роста по P/S, и серьезных рисков снижения по мультипликаторам прибыльности.

Цена акций приблизилась к историческому максимуму второй раз в этом году. Возможно, это указывает на формирование фигуры «двойная вершина», которая, как правило, обозначает разворот тренда. Однако этому предположению еще только предстоит подтвердиться.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $607.

Amazon — компания, которая непрерывно развивается и улучшает свои финансовые результаты. Я считаю, что ее акции хорошо подходят для долгосрочного вложения, однако на данный момент они переоценены. Учитывая выявленный потенциал на основе сравнения мультипликаторов, я рекомендую держать эти бумаги с негативным прогнозом, поскольку, скорее всего, в них последует фиксация прибыли.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Северсталь представила финансовые результаты за 3-й квартал и девять месяцев текущего года. Показатели металлургического гиганта в целом оказались в рамках ожиданий и не преподнесли особых сюрпризов.

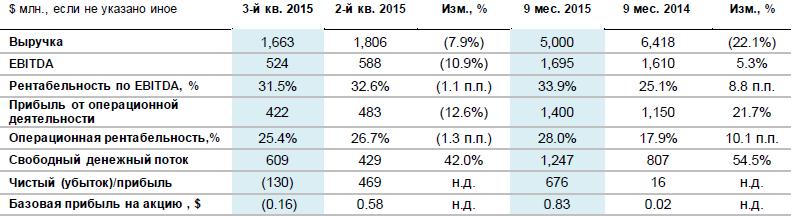

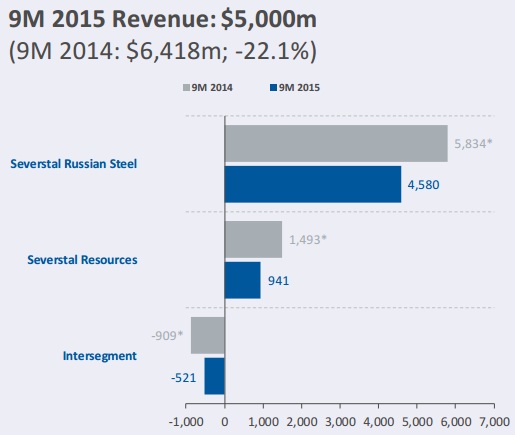

Выручка компании в 3-м квартале снизилась на 8%, до $1 663 млн, а за период с января по сентябрь упала на 22%, до $5 000 млн. Снижение цен реализации продукции негативно сказалось на долларовых доходах Северстали и в некоторой степени было компенсировано заметным увеличением объемов продаж в дивизионе Российская Сталь и Ресурс, которое было вызвано повышением потребления их продукции на внутреннем рынке. Так, объем продаж стальной продукции в дивизионе Российская Сталь поднялся на 13% кв/кв, превысив 3 млн тонн.

Доходы компании, номинированные в отечественной валюте, выглядят куда более позитивно: с января по сентябрь они выросли на 31%, вплотную подобравшись к 300 млрд руб. Здесь можно отметить и увеличившиеся продажи угля более чем на 9%, до 2 724 тыс. тонн на фоне 10%-го роста рублевых цен, и хорошие результаты продаж проката, которые на 28% превзошли показатели прошлого года и составили 165 млрд руб. Наконец, сегмент изделий конечного цикла нарастил продажи на 60% г/г, до 74 млрд руб. При этом чуть более трети всей выручки пришлось на экспорт.

В связи с тем, что большая часть производственных и административных затрат Северстали номинирована в российской валюте, ее девальвация позволила не только нивелировать негативный ценовой тренд, ограничив падение EBITDA в 3-м квартале уровнем в 10,9%, или $524 млн, но и удержать рентабельность по этому показателю практически на тех же значениях, что и три месяца назад. По итогам 3-го квартала она составила внушительные 31,5% и по-прежнему остается одной из самых высоких среди мировых сталелитейных компаний.

Объявленное ранее активное снижение уровня общего долга Северстали ограничивается тем, что большая его часть представлена в виде публично обращающихся долговых инструментов. Правда, в сентябре компания реализовала опцион put в отношении конвертируемых облигаций на два года ранее запланированного срока, сократив тело долга почти на $400 млн. Это позволило с июля по сентябрь снизить общий долг почти на 14%, до $2,5 млрд, а чистый долг удалось сократить на 38,8%, до $829 млн. Благодаря этому соотношение NetDebt/EBITDA снизилось с 0,6х до 0,4х и по-прежнему остается одним из самых низких значений среди мировых сталелитейных компаний.

Третий квартал принес Северстали убыток $130 млн, тогда как с апреля по июнь она сгенерировала $469 млн чистой прибыли. Во многом это связано с негативным влиянием курсовых разниц, которые перевалили за $500 млн. При благоприятном курсе можно было рассчитывать на $385 млн чистой прибыли. Зато по итогам девяти месяцев чистая прибыль увеличилась в 42 раза, что не может не впечатлить. Хотя это является лишь математическим следствием прошлогодних низких значений, однако от этого хуже на душе у акционеров не становится, и они вправе порадоваться красивым цифрам.

Правда, главным вопросом для них сейчас остается тщательное прогнозирование будущих показателей компании, которое очень важно для принятия инвестиционных решений. В этой связи стоит признать, что после продажи заокеанских активов Северсталь достаточно неплохо справляется с контролем своих операционных затрат, не забывая при этом радовать своих акционеров привлекательными дивидендами.

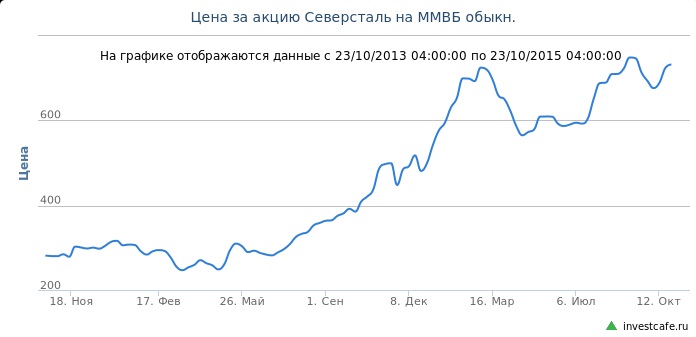

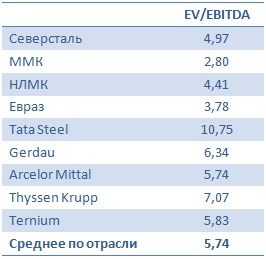

Однако бурное ралли котировок акций Северстали в течение последних двух лет оставляет потенциал к росту котировок лишь на скромные 15%, если исходить из сравнения аналогов отрасли по соотношению EV/EBITDA. В этой связи лучшим решением для инвесторов будет придержать уже купленные ранее бумаги, а желающим преумножить свой капитал лучше всего дождаться более привлекательных ценовых уровней.

X5 Retail Group представила отчетность по МСФО за 3-й квартал и девять месяцев 2015 года. Результаты этой отчетности оказались довольно сильными, а по сопоставимым продажам компания и вовсе показала лучшие результаты среди публичных продуктовых ритейлеров.

Именно бурный рост сопоставимых (LFL) продаж стал главным драйвером увеличения в 3-м квартале чистой розничной выручки X5 на 28,3% г/г. Положительное влияние оказало расширение торговых площадей Группы почти на 30% за последние 12 месяцев, что добавило к выручке дополнительно порядка 15%.

Главным козырем X5 остаются торговые сети Пятерочка, которые быстрее других прирастают новыми площадями и показывают опережающие темпы роста выручки по сравнению с другими розничными сетями группы, удовлетворяя потребности покупателей в меняющихся макроэкономических условиях. С июля по сентябрь доходы Пятерочки выросли на внушительные 34,8%, в то время как Перекресток прибавил лишь 12,9%, Карусель — 15,4%, а подразделения Экспресс довольствовались скромными 5,9%.

Торговая выручка компании в 3-м квартале повысилась на 28,6%, до 196,1 млрд руб., что стало рекордным результатом за последние четыре года. По нему Х5 уступила только Ленте. После публикации операционных показателей оставался риск того, что хорошие продажи были обусловлены лишь ценовыми инвестициями, а это могло негативно сказаться на маржинальности бизнеса. Однако результаты МСФО данные опасения сняли: рентабельность как по валовой прибыли, так и по EBITDA сохранилась примерно на прошлогодних уровнях.

EBITDA в 3-м квартале поднялась на 27,7%, до 14,3 млрд руб., чистая прибыль выросла на 21% г/г, до 4,1 млрд руб. Маржа по чистой прибыли снизилась на символические 0,1%, до 2,1%, оставшись выше отметки 2%, что для продуктовой розницы считается вполне нормальным результатом.

Долговая нагрузка X5 по-прежнему не вызывает никаких опасений, особенно после 100%-го перевода обязательств в российскую валюту. На конец сентября общий долг составил 141,7 млрд руб., из которых 68,8% приходится на долгосрочные заимствования, а краткосрочные займы покрываются невыбранными кредитными линиями. Чистый долг группы обогнал EBITDA и достиг 136,9 млрд руб. (+30%), что обернулось увеличением соотношения NetDebt/EBITDA c 2,30х до 2,48х. Однако даже это значение остается вполне комфортным и позволяет говорить о минимальных кредитных рисках для Х5 в настоящий момент.

При всем при этом депозитарные расписки X5 (ADR), торгующиеся на Лондонской бирже, после бурного роста котировок практически наполовину за последний месяц выглядят серьезно перекупленными и в настоящий момент не располагают к покупкам. Тем более не стоит забывать и о валютных рисках, которые связаны с тем, что компания генерирует денежные потоки в рублях, а расписки торгуются в американских долларах. Поэтому в случае ослабления российской валюты, которое вполне возможно к концу года, бумаги ритейлера подвергнутся серьезному давлению со стороны продавцов.

Рекомендация по акциям X5 Retail Group — «продавать».