Интер РАО ЕЭС наращивает свое присутствие не только в генерации, но и в сбытовом сегменте. Весь прошлый год компания консолидировала основные сбытовые активы. Под контролем энергохолдинга оказался крупнейший представитель этого сектора в РФ МосЭС. Однако в начавшемся с установления «новых порядков» для сбытов 2013 году на оптовом рынке наметились признаки изменения и в стратегии управления соответствующими активами Интер РАО.

Как известно, Совет рынка предпринял решительные действия по созданию сразу нескольких прецедентов лишения злостных неплательщиков, долги которых зашкалили за 10% общего долга ОРЭМ, статуса участника этого рынка. Кроме того, на этой неделе Совет дал старт программе по созданию системы финансовых гарантий на оптовом рынке. Однако действовать она начнет только с 1 июля, а ее механизм еще предстоит утвердить.

Суть новой системы в том, что покупатели, несвоевременно или не полностью расплачивающиеся за приобретенную электроэнергию, не будут допускаться к торгам без банковской гарантии или поручительства генератора. А генерирующие компании, которым не заплатили за энергию, получат возможность требовать от гаранта погасить долг покупателя. Пока предполагается, что поручительство генератора будет предоставляться в ситуациях, когда генератор и сбыт входят в единый холдинг либо работают на одной территории.

Очевидно, примером этого является Интер РАО, которое может выступать гарантом для своих шести энергосбытовых компаний, имеющих статус ГП, и трех компаний, поставляющих электроэнергию крупным промышленным потребителям. Однако структура управления ее сбытовыми активами, которая была консолидирована на базе единой управляющей компании (ОЭСК), кажется, тоже подвергается пересмотру.

Напомню, что объединение на базе ОЭСК проводилось, чтобы навести в секторе порядок и сохранить госконтроль. Однако в этом году крупнейшие сбыты ИРАО поставят вопрос о целесообразности нахождения под управлением ОЭСК. СД МосЭС 4 марта 2013 года рассмотрит вопрос о приостановлении полномочий управляющей организации, а также обсудит возможность вынесения на рассмотрение общего собрания акционеров вопроса о досрочном прекращении ее полномочий. Подобные же вопросы будут подняты совдирами Тамбовской энергосбытовой компании, Саратовэнерго и Петербургской сбытовой компании. Таким образом, ИРАО решило пойти по пути формирования единоличных исполнительных органов сбытовых компаний.

Думаю, для МосЭС это будет положительным решением. С прошлого года, когда ИРАО приобрело пакет Московского сбыта размером почти с контрольный, управленческие расходы выросли на 15%. В то же время в 2012-м компания отразила снижение маржи из-за изменения принципов ценообразования на розничном рынке. Вероятно, ИРАО решило оптимизировать издержки сбытового бизнеса, который формирует более половины выручки и около четверти EBITDA компании. Вкупе с тем, что в текущем году можно ожидать возврата сверхдоходов энергосбытов, за счет внедрения методики дифференциации сбытовых надбавок, эти меры позволят увеличить чистую прибыль сбытовой компании, которая в первую очередь интересует инвесторов с точки зрения щедрых дивидендов, а ими российские сбыты всегда славились.

Напомню, что трехкратное снижение чистой прибыли по РСБУ у МосЭС привело к снижению прогноза по дивидендам за 2012 год до 10%. Тем не менее их доходность окажется намного выше ожидаемой дивидендной доходности большинства российских эмитентов в этом году.

По ключевым мультипликаторам бумаги МосЭС все еще остаются недооцененными. Целевая цена по обыкновенным акциям — 0,67 руб., что предполагает потенциал роста свыше 45% от текущего уровня.

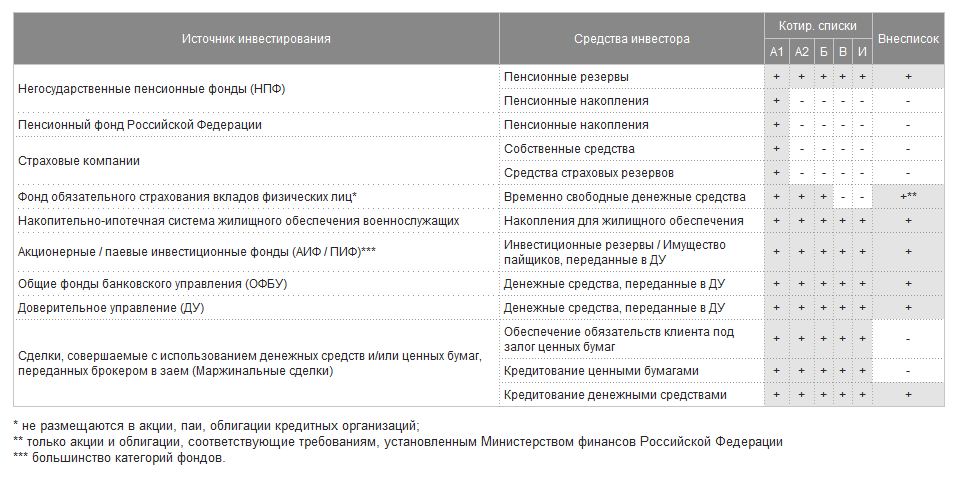

Неделю назад, 21 февраля, Московская биржа упростила процедуру листинга с целью повышения привлекательности российского рынка для эмитентов и инвесторов. Биржа выпустила единый документ, в котором содержатся правила листинга, допуска к размещению и обращению ценных бумаг, а также правила допуска к торгам биржевых облигаций. Благодаря этому шагу были синхронизированы и унифицированы сроки и процедуры листинга по различным видам ценных бумаг.

Отмечу, что упрощенный листинг на Московской бирже позволит расширить список имеющихся инструментов и даст возможность другим компаниям выйти на рынок. Новые правила помогут привлечь иностранных эмитентов, ценные бумаги которых теперь включаются в котировальные списки, компании, которые желают выпускать биржевые облигации, а также управляющие и инвестиционные компании, которые используют паи и ипотечные сертификаты.

Руководство биржи ожидает прихода новых эмитентов на ММВБ-РТС. Однако пока популярность Московской биржи не слишком велика. Так, с 2005 года порядка 60% компаний предпочли разместиться в Лондоне, и есть риск, что эта тенденция продолжится. Кроме того, не разрешена и проблема неблагоприятного инвестиционного климата в России, который отрицательно сказывается на привлекательности отечественной биржи.

На сегодняшний день усовершенствованная процедура листинга повлияла лишь на одного российского эмитента — банк ВТБ. Пресс-служба банка сообщила, что в последний день зимы его акции были переведены в котировальный список А1. ВТБ торгуется на Московской бирже с 2007 года. До 28 февраля его бумаги входили в котировальный список Б, поэтому их не могли покупать пенсионные фонды и страховые компании. Благодаря новым правилам листинга акции ВТБ получили возможность попасть в самый престижный список А1. Нахождение в нем свидетельствует о надежности компании, в том числе отражает соответствие высоким требованиям к ликвидности, прозрачности ведения бизнеса и стандартам корпоративного управления.

С переходом акций ВТБ в котировальный список высшего уровня повысится капитализация группы, так как ее бумаги теперь смогут приобретать российские негосударственные пенсионные фонды, компании, управляющие средствами Пенсионного фонда России, и ряд других инвесторов. Более того, включение в новый список позволит более успешно провести приватизацию ВТБ путем допэмиссии, так как в ней смогут поучаствовать и те инвесторы, которые не могли раньше это делать по закону. Благодаря повышению количества потенциальных инвесторов возрастет спрос на бумаги группы, а также улучшатся возможности по привлечению «долгих» денег.

Новость о включении в список А позитивна для бумаг ВТБ в краткосрочной перспективе. Отмечу, что по состоянию на 11:10 мск 28 февраля акции второго по активам банка в РФ прибавляли 2,27%, тогда как индекс ММВБ увеличился лишь на 0,44%. К середине дня бумаги оставались в лидерах роста: их котировки поднялись на 2% при повышении индекса ММВБ на 0,32%.

Таргет по бумагам ВТБ составляет 0,08337 руб., что превышает текущие рыночные котировки на 47,6%.

Как мы убили рутину: «ЖИВОЙ ОФИС» раскрывает секреты успеха

г. Санкт-Петербург, 28 февраля 2013 года – Один из лидеров рынка канцелярских товаров – ОАО «Живой офис» – раскрывает секреты успеха своего уникального для России маркетингового проекта «Убей Рутину», проходившего с ноября 2011 по май 2012 года.

600 команд, общий охват аудитории – 1 млн. человек по всей России, свыше 50 тыс. лайков в социальных сетях, более 100 сообщений в различных СМИ, среди которых журнал «Форбс», интерес профессионального сообщества, активное создание «клонов» проекта в Сети, рост доли онлайн продаж в

3 раза – все это результаты проекта, о подробностях реализации которого Вы сможете прочесть тут:

ОАО «Живой офис» - один из лидеров рынка товаров для офиса, первая публичная компания на консервативном рынке канцтоваров. Компания осуществляет свою деятельность с 1996 года, офисы и склады компании находятся в Москве, Санкт-Петербурге и Смоленске.

Формат бизнеса: торговля через интернет-магазин и по каталогу. Ассортиментная матрица насчитывает более 10 тысяч позиций. «Живой офис» отличает оригинальный концепт и дизайн, профессиональный подход к построению бренда и ведению бизнеса, четкая коммуникация с фокусом на офисного сотрудника.

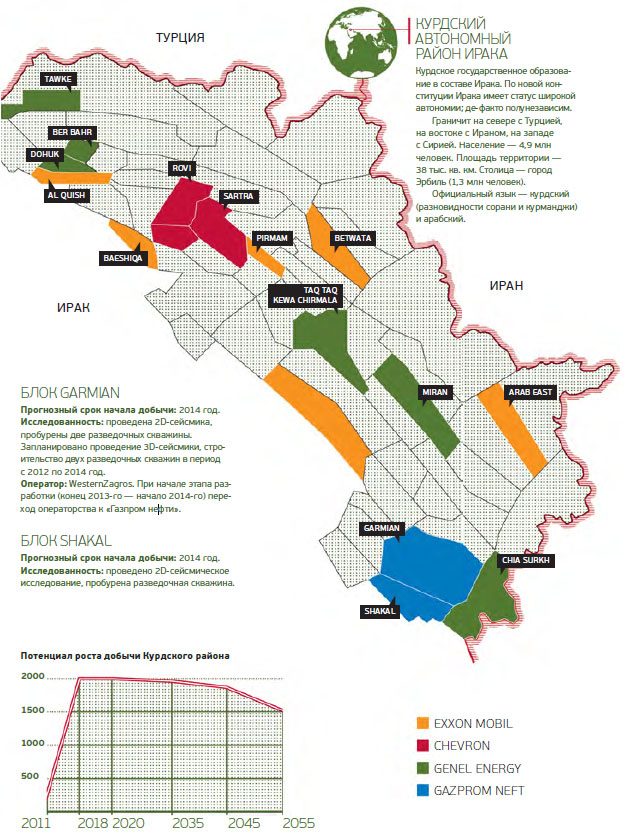

Газпром нефть получила 80% в проекте по разработке блока Halabja в Курдистане. Российская компания в этом регионе уже занимается освоением блоков Garmian и Shakal. Прогнозные суммарные запасы данных участков оцениваются в 1,5 млрд тонн н.э. В блоке Garmian Газпром нефти принадлежит 40%, и такой же долей владеет канадская WesternZagros. В блоке Shakal российская компания имеет 80%. Добычу нефти на участках Garmian и Shakal планируется начать уже в 2014 году.

Примечательно то, что блок Halabja находится в 30 км от двух других участков Газпром нефти в Курдистане. Это позволит компании сократить транспортные и операционные издержки при их совместном освоении.

На данный момент ресурсы блока Halabja оцениваются в 100 млн тонн нефти, но вполне вероятно, что после проведения геологоразведки реальные запасы окажутся намного выше. В планах российской компании начать добычу на месторождении не позднее 2020 года.

Курдские месторождения нефти весьма перспективны. По прогнозам, на территории иракского Курдистана находится около 2% мировых запасов углеводородов, а показатель успешных результатов бурения превышает 70%. При этом сроки выхода на первую нефть здесь ниже среднего семилетнего значения.

Для иностранных компаний созданы привлекательные условия работы в Курдистане. В отличие от Ирака этот регион заключает контракты на разработку месторождений на основе договора о разделе продукции (СРП), согласно которому иностранные компании в соответствии с оговоренными пропорциями получают компенсацию затрат на инвестирование и долю в объемах добываемой нефти. Плюсом работы в Курдистане также является близость с Турцией, крупным рынком сбыта.

Однако с работой в Курдистане для иностранных компаний связан один существенный риск. Правительство Ирака не раз заявляло, что может применить санкции против иностранных компаний, которые налаживают сотрудничество с Курдской автономией. Тем не менее в отношении Газпром нефти никаких взысканий не было, а ее руководство не раз заявляло, что не видит никаких препятствий в осуществлении проектов как в Курдистане, так и в Ираке. Добычу нефти на месторождении Бадра в Ираке российская компания планирует начать уже в августе-сентябре 2013 года.

Разработка трех блоков в Курдистане и месторождения Бадра в Ираке позволит Газпром нефти нарастить объемы добываемой нефти. В соответствии со стратегией компании ежегодный объем добычи к 2020 году должен вырасти с текущих 50,78 млн тонн до 100 млн тонн. Причем подразумевается, что на зарубежных проектах Газпром нефть будет добывать порядка 10 млн тонн в год.

За рубежом Газпром нефть участвует не только в проектах в Курдистане и Ираке, но и в разработке блока Хунин-6 в Венесуэле, а также планирует осваивать месторождения в Ливии и на Балканах. Разработка дополнительного участка в Курдистане поможет Газпром нефти в достижении стратегических целей по добыче. Однако в настоящее время возможные риски, связанные с ведением работ в Курдистане, нивелируют позитивный эффект от этих перспектив. Таким образом, новость о получении дополнительного участка в Курдской автономии в настоящее время не отразится на акциях Газпром нефти.