Когда нервы инвесторов натянуты до предела, любой вброс сенсационной информации может коренным образом изменить расстановку сил на рынке. По сообщению авторитетного немецкого издания Sueddeutsche Zeitung, на декабрьском заседании ЕЦБ примет решение о запуске LTRO. Ссылки на источники отсутствуют, так что заинтересованным сторонам остается только догадываться, то ли это очередные слухи, то ли европейский регулятор действительно готов продолжить начатое в ноябре.

Условия LTRO выглядят такими же предсказуемыми и закономерными, как первый снег в декабре. Доступ к кредитам, выданным на срок 9-12 месяцев, получат лишь те банки, которые обязуются кредитовать промышленный сектор еврозоны. Действительно, зачем выдавать всем желающим без надежды, что деньги дойдут до реального сектора экономики, если можно ограничиться только теми, кому это интересно? Так ЕЦБ может убить сразу двух зайцев. Во-первых, данная мера позволит регулировать инфляцию при помощи ускорения оборота денег. Во-вторых, поспособствует повышению ВВП периферийных стран еврозоны при помощи роста объемов кредитования.

Неудачный опыт предыдущей программы способен привести к изменению ее сроков. Речь идет о краткосрочном кредитовании, эффективность которого проще оценить и, соответственно, подумать о расширении масштабов.

Нельзя не упомянуть и о необходимости поиска компромисса между Германией и Францией. Целевое LTRO способно на некоторое время сгладить противоречия между ведущими экономиками еврозоны. Если Парижу нужна инфляция ― он ее получит, а Берлин вполне может обойтись и без дополнительного стимулирования. Нерешенным остается вопрос с евро, для которого запуск программы сродни грому среди ясного неба.

Любопытной представляется реакция рынков на сообщение от Sueddeutsche Zeitung. Доходность двухлетних испанских облигаций упала до отметки 1,27%, минимальной с июля 2009 года, итальянские двухлетки также испытали на себе повышенный спрос, который привел к снижению доходности до 1,09%. Такой она последний раз была в марте текущего года.

Похоже, инвесторы рассчитывают, что часть денег, предоставленных в рамках LTRO, все-таки попадет на долговой рынок, хотя путь к нему будет для них тернистым.

Пока же евро подготовил снаряжение для скалолазанья и готов к покорению новых вершин. Ожидания замедления инфляции, наличие политических компромиссов внутри Германии и слабый индикатор потребительской уверенности США ― чем не поводы совершить восхождение?

Увы, но одного желания водрузить флаг еврозоны на пике недостаточно для реализации грандиозных планов. Разочаруй инвесторов европейская инфляция (прогноз: 0,8%, предыдущее значение: 0,7%), и вопрос с LTRO можно считать делом решенным. На этом предлагаю и сыграть. Релиз показателя, фактическое значение которого окажется хуже предварительной оценки, способен отбить у европейской валюты всякое желание взобраться на новую вершину. Тут главное почву под ногами не потерять. Угроза дефляции и ожидания дальнейшего ослабления денежно-кредитной политики ЕЦБ способны опустить пару EUR/USD к отметке 1,34.

По мнению аналитика ГК TeleTrade Михаила Поддубского, внедрение европейским регулятором стимулирующих мер любого рода на грядущем заседании окажет серьезное давление на котировки единой европейской валюты. Вопрос запуска очередного раунда LTRO давно обсуждался участниками рынка, и, несмотря на то, что большая часть европейских банков сейчас возвращает ранее взятые кредиты на баланс ЕЦБ, слухов о возможном запуске программы становится только больше. Стоит напомнить, что некоторое время назад по Bloomberg TV прошло сообщение о возможности переведения регулятором на отрицательную территорию ставки по депозитам, что тоже стоит иметь в виду. Любое смягчение политики в текущих условиях способно ударить по котировкам европейской валюты. Первоначальная цель при таком сценарии развития событий ― район $1,33.

Сообщения о достижении договоренностей в Женеве по иранскому вопросу препятствовали росту цен на нефть не так долго, как ожидали инвесторы. Котировки фьючерса на нефть марки Brent с поставкой в январе преодолели отметку $110 за баррель.

Как только прошло шоковое состояние от заключенных договоренностей между Тегераном и (фактически) Вашингтоном, инвесторы осознали, что Иран не сразу сможет нарастить объем поставок до уровней начала 2011 года. Более того, некоторые из экспертов выразили сомнения, что Ирану удастся восполнить недостающие поставки из Ливии.

А в Ливии группа вооруженных боевиков в очередной раз вступила с бои с армией. В результате погибли по меньшей мере девять человек, ранено 49, из которых лишь пятеро ― представители регулярной армии. Исламисты уже не впервые атакуют официальные войска, пытаясь «отжать» у них доходные территории. На этот раз агрессором выступило исламистское движение Ансар аль-Шария, которое обвиняют в ряде нападений, в убийствах судей, а также в смерти американского посла США в Ливии Кристофера Стивенса в 2012 году.

Эта салафистская группировка также действует на территории Мали, Йемена и Туниса. Кстати, в Тунисе организация была признана террористической, а ее лидеры обвиняются в ряде убийств оппозиционеров. Не стоит также забывать, что Ансар аль-Шария внесла серьезный вклад в победу оппозиционных войск в Ливии над сторонниками Муаммара Каддафи.

Участники данной группировки на текущем этапе становления ливийского государства выполняют функции милиции, народного ополчения. Однако организация известна жестокостью. Жители ливийской столицы устроили массовые демонстрации, требуя вывести этих «ополченцев» из города. В результате этих демонстраций погибло 43 человека, по меньшей мере 500 было ранено.

В свою очередь, ливийские нефтяники требуют обеспечить безопасность от действий данной группировки, отказываясь работать, пока официальные силы не возьмут ситуацию под свой контроль и окончательно разберутся с боевиками.

Ранее министр нефти республики Абдулбари аль-Аруси заявил, что будет жестко подавлять любые попытки лишить страну одного из основных источников доходов. Обеспечение безопасности на месторождениях будет проводиться совместно с Министерством обороны страны сотрудниками охранного агентства Petroleum Facilities Guard, собранными из бывших повстанцев.

На этом фоне цены на нефть продолжат повышаться, однако не стоит ожидать стремительного роста. На мой взгляд, в краткосрочной перспективе уровень $115 за баррель будет непреодолимым, однако, несмотря на это, длинная позиция по фьючерсу на нефть от текущих значений смотрится привлекательно.

По мнению аналитиков ГК Forex Club нефть нужно покупать, если котировки закроются выше уровня сопротивления 111,30.

МОСКВА (Рейтер) - Рубль подешевел утром вторника, оставаясь днем вблизи многонедельных минимумов к бивалютной корзине за счет локального спроса на валюту, перебивавшего в последние дни экспортные продажи и поддержку от дорогой нефти.

Котировки рубля к бивалютной корзине ($0,55 и 0,45 евро) на торгах ММВБ к 14.15 МСК находились на уровне 38,23, стоимость корзины повысилась на 9 копеек. Ранее корзина достигла значения 38,27 впервые с 5 сентября.

Некоторые участники рынка связывают природу текущего локального валютного спроса во многом с выводом капитала структурами, напуганными отзывом лицензии Мастер-банка и жесткими намерениями ЦБ зачистить банковский сектор от незаконных операций и сомнительных банков.

"Риски банковского сектора значительно возросли после заявлений Центробанка о намерении лишать лицензии те банки, которые осуществляют сомнительные операции. При сохранении текущих настроений на рынках, рубль может остаться под давлением", - считают аналитики банка Зенит.

В числе причин для распродажи рубля Зенит также называет сохранение заметных девальвационных настроений (как у бизнеса, так и у населения), которые провоцируются слабостью экономики РФ и туманными среднесрочными перспективами.

Аналитики Райффайзенбанка не склонны переоценивать "фактор Мастер-банка", но отмечают наличие сильного спроса на валюту со стороны нескольких локальных игроков, "причем достаточного, чтобы нивелировать сезонные продажи валюты экспортерами".

"Ближайшее весомое сопротивление курса бивалютной корзины располагается на отметке 38,65 рубля", - считают аналитики Зенита.

Сейчас через этот уровень проходит граница валютных интервенций Центробанка.

При котировках корзины ниже 38,65 (и до 37,65) он продает $200 миллионов в день, выше этого уровня и до 39,60 ежедневные интервенции увеличиваются до $500 миллионов, причем пятикопеечный сдвиг плавающего коридора будет происходить чуть реже чем в одну торговую сессию, тогда как в текущих границах ЦБ поднимает корзину дважды в неделю.

"В дополнение к прямому воздействию на рубль участившиеся сдвиги границ коридора ЦБ могут приводить к формированию спекулятивных ожиданий ослабления курса рубля", - считают аналитики Райффайзенбанка. Они ждут очередного сдвига плавающего коридора корзины уже сегодня.

Предыдущее пятикопеечное повышение корзины было 21 ноября, и сейчас её границы - 32,60-39,60 рубля.

Доллар в секции расчетами "завтра" вырос на 3 копейки до 32,96, евро дорожает на 14 копеек, до 44,66. Единая валюта побывала сегодня выше отметки 44,70 впервые с декабря 2009 года.

По мнению Дмитрия Тремасова из компании БКС Форекс, пробитие уровня 44,50 технически может означать начало движения до отметки 45 рублей.

Динамика рубля против компонентов бивалютной корзины отражает ситуацию в паре евро/доллар, где единая валюта торгуется с преимуществом в четверть процента вблизи отметки $1,3550.

Доллар на форексе оказался под давлением денежных потоков конца месяца, а также на фоне снижения доходности американских госбумаг в условиях по-прежнему неопределенной ситуации со сроками начала завершения стимулирующих программ ФРС США.

Российский валютный рынок, погруженный во внутренние проблемы, игнорирует текущие высокие нефтяные цены: к 14.15 МСК североморская смесь Brent стоит $111,37 за баррель, что рядом с максимумами полутора месяцев.

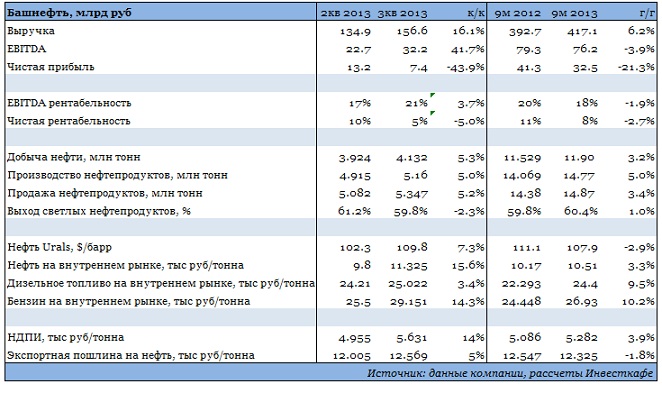

Башнефть опубликовала отчетность по МСФО за 3-й квартал и девять месяцев 2013 года и провела посвященный этому конференц-звонок, на котором менеджмент компании ответил на интересующие инвесторов и аналитиков вопросы. В целом динамика основных финансовых показателей компании совпала с ожиданиями рынка.

Операционные и финансовые результаты Башнефти оказались сильными. В то же время снижение чистой прибыли, вызванное продажей пакета акций Белкамнефти по низкой цене и повлекшее существенный убыток, не позволили инвесторам однозначно позитивно отреагировать на публикацию отчетности.

Неопределенность перспектив изменения дивидендной политики, возникшая после заявления руководства о том, что она должна быть пересмотрена, также могла оказать определенное давление на акции. Президент и председатель правления Башнефти Александр Корсик, отвечая во время телеконференции на мой вопрос о перспективах дивидендных выплат, высказал свою точку зрения и заявил, что дивидендная политика должна соответствовать текущей деятельности компании и быть менее формальной. С одной стороны, это может говорить о том, что в дальнейшем дивиденды будут в большей степени зависеть от объема капзатрат Башнефти. На мой взгляд, нет причин ожидать, что компания уйдет от практики выплаты дивидендов в объеме, соизмеримом с получаемым свободным денежным потоком. В этом интересы миноритариев и основного акционера должны пересекаться. Это позволяет инвесторам рассчитывать на традиционно высокую дивидендную доходность акций компании, по крайней мере, по итогам 2014 года. С января по сентябрь 2013 года свободный денежный поток компании составил 35,9 млрд руб., годом ранее он равнялся 36,8 млрд руб.

Выручка Башнефти за девять месяцев текущего года поднялась на 6% и составила 417 млрд руб. Росту выручки способствовало несколько факторов. Во-первых, благодаря основным месторождениям компании и запуску месторождений им. Требса и Титова добыча нефти увеличилась на 3,2%. На этом фоне среднесуточная добыча нефти в 3-м квартале выросла на 3,2% по сравнению с прошлогодним показателем. Во-вторых, повысился объем выпуска и реализации нефтепродуктов. При этом снижению цен на сырую нефть сопутствовал рост цен на нефтепродукты, что позитивно отразилось на рентабельности сегмента переработки.

Рост добычи при увеличении НДПИ, повышение акцизов и тарифов на транспортировку при росте объемов реализации нефтепродуктов, а также увеличение затрат в сегменте добычи, связанное с запуском добычи на месторождениях им. Требса и Титова, привели к снижению операционной рентабельности Башнефти. EBITDA компании за девять месяцев 2013 года сократилась на 4%, до 76,2 млрд руб., а рентабельность по EBITDA ― на 2 п.п., до 18%.

Чистая прибыль, как и ожидалось, существенно снизилась в связи с продажей доли в Белкамнефти. В связи с тем, что сделка прошла по цене ниже балансовой стоимости, компанией был признан убыток от обесценения инвестиции в размере 15,7 млрд руб. По итогам девяти месяцев 2013 года чистая прибыль Башнефти понизилась на 21% и составила 32,5 млрд руб.

Целевая цена по обыкновенным акциям Башнефти составляет $64,6, по привилегированным — $48,4. Рекомендация ― «держать» оправданна в обоих случаях.

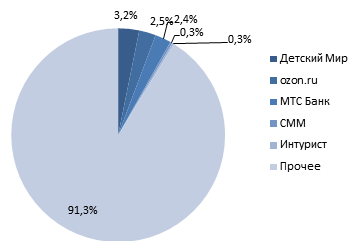

По данным СМИ, АФК Система обсуждает с акционерами Ozon.ru возможность покупки блокирующего пакета в 60% этого интернет-холдинга у его основного владельца ― Baring Vostok Private Equity. Помимо доли мажоритарного акционера обсуждается покупка долей миноритарных акционеров (ru-Net, Index Ventures, Alpha Associates, Rakuten, Cisco Capital и Holtzbrinck Ventures), что в конечном итоге может способствовать полной консолидации АФК Система всей ИТ-компании.

На мой взгляд, сделка по покупке АФК Система блокирующего пакета в холдинге Ozon.ru вполне вероятна. Приобретение контроля над интернет-ритейлером в целом соответствует стратегии Системы по формированию портфеля активов, дающих существенный синергетический эффект. Этот самый синергетический эффект по завершению сделки вполне может быть усилен, так как АФК Система на текущий момент уже владеет Группой Компаний Детский Мир, Система МАСС-МЕДИА, МТС-Банком и Интуристом. Судя по всему, Ozon.ru может стать тем самым активом, который позволит объединить эти компании и создать некое подобие российского варианта Amazon.com. В случае если АФК Система консолидирует у себя в отчетности Ozon.ru , то перечисленные активы будут генерировать около 9% всей выручки холдинга. У большинства из них двузначные темпы повышения данного показателя, поэтому эти активы станут основным драйвером роста совокупной выручки.

Структура выручки АФК Система после возможного приобретения Ozon.ru

Источник: инфографика Инвесткафе.

На текущий момент Ozon лидирует по показателю выручки в отечественном интернет-ритейле. За 2012 год она составила 7,6 млрд руб., а оборот с НДС ― около 15,3 млрд руб. Если говорить о стоимости актива, то я думаю, что она заметно превышает появившиеся в СМИ оценки в $0,8 млрд за всю компанию, или примерно $0,5 млрд за 60% пакет Baring Vostok Private Equity, который и хочет купить Система.

На мой взгляд, весь Ozon.ru сейчас стоит не менее $1-1,2 млрд, или примерно пять годовых выручек. Подобная оценка учитывает выросший за 2012 год на 73% г/г до $0,5 млрд, до $0,5 млрд оборот Ozon.ru и прогноз, предполагающий 35-40%-й рост всего рынка интернет-торговли в РФ до 2015 года. При таком подходе согласно коэффициентам P/S оценка Ozon.ru в два раза ниже показателей, по которым оцениваются рынком российские публичные ИТ компании - Mail.ru Group и Yandex N.V., что обусловлено непубличностью Ozon.ru и несколько более высокой конкуренцией на рынке интернет-ритейла. Итак, по моим оценкам, 60% Baring Vostok Private Equity имеет справедливую цену примерно $0,6-0,7 млрд.

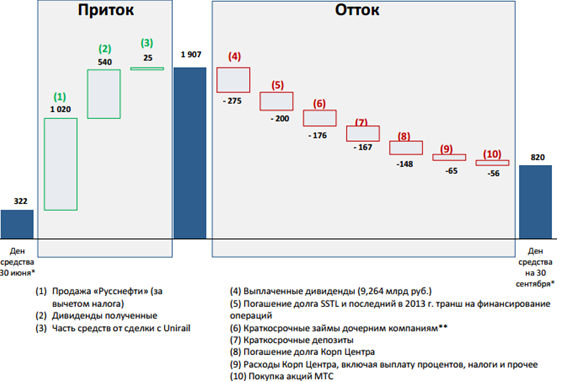

Что касается способности АФК Система финансировать сделку, то исходя из вчерашней отчетности холдинга, на ее счетах находилась как раз достаточная для этой M&A сделки сумма $0,82 млрд, что обусловлено притоком средств от продажи Русснефти, полученных ранее дивидендов и продажи Unirail.

Финансовая позиция корпоративного центра АФК Система, $ млн

Источник: данные компании.

Итак, совершение сделки будет умеренно позитивной новостью для АФК Система, особенно если стоимость приобретенного пакета не превысит $0,7 млрд. Несмотря на относительно небольшую выручку ритейлера по сравнению с совокупной выручкой, покупка актива обещает стать драйвером роста финансовых показателей всего холдинга. Таргет по акциям Системы пока остается прежним — 47,1 руб. Долгосрочная рекомендация — «покупать».