Чем сильнее хотят затолкать EURO вверх, тем больше появляется мыслей, что дела у единой европейской валюты обстоят очень неважно.

С технической точки зрения видимо усилия были направлены на то, чтобы нарушить линию нисходящего тренда, которая образовалась с октября прошлого года. Им это удалось.

Не пора ли поворачивать на юг? Ключевое событие для EURO на этой неделе заседание еврогруппы в пятницу.

Испания все больше становится новой сильной головной болью для властей еврозоны.

Прошедшие недавно аукционы 3 и 6-месячных долговых бумаг оказались слабее, чем месяцем раньше. Трудно представить, как Испания сможет обеспечить 5,3% дефицит бюджета и при этом добиться роста.

Forex sentiment

Это информация об открытых позициях клиентами, которую публикуют некоторые форексброкеры

На рисунке внизу представлен рыночный сентимент по данным трех крупных брокеров: Dukascopy (SWFX), Альпари и A-Forex.

Альпари дают диспозицию не только числу участников, но и по объемам (числу лотов).

Изменения в диспозиции по сравнению с прошлым наблюдением (понедельник:15.00):

Время: 27.03.2012 14.00

Диспозиция в SWFX почти не изменилась, сдвиг примерно на 1% по большинству пар в пользу доллара. В EURO/JPY сдвиг на 4% в пользу JPY.

В A-Forex гораздо более сильный сдвиг в пользу доллара

EURO/USD: -5%, GBP/USD: -15% (16/84 – очень крутая расстановка).

USD/JPY – опять переворот позиции. 67/33 на 42/55. В этой паре клиенты переворачиваются каждый день!

USD/CHF=88/12 – очень медвежья диспозиция.

В Альпари тоже сдвиг на 3-4 пункта в пользу доллара. Как и обычно диспозиция наиболее близка к равновесной 50/50 (прежде всего в объемах).

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

27.03.2012 Forex: Б.Бернанке ослабил доллар!

Выступление главы ФедРезерва Бена Бернанке в минувший понедельник сделало небольшую революцию на Forex, после которой перспективы американской валюты в краткосрочном периоде кажутся нам довольно-таки туманными. Заявления Бернанке о том, для большего снижения безработицы в США нужна мягкая денежная политика, рынки склонны трактовать как сигнал к тому, что QE3 или третий раунд количественного смягчения все еще возможен в США в текущем году, причем, даже если мы не увидим существенного спада деловой активности за океаном. Естественно, что любой рост вероятности запуска QE3 в США — это повод для снижения курса американской валюты, что мы и увидели 26 марта.

Если говорить непосредственно о ситуации на Forex и в EUR/USD, то здесь прохождение сопротивления 1.33 на фоне довольно-таки значимых для рынках заявления главы ФРС мы склонны рассматривать как сигнал к возможному росту курса евро в район февральских максимумов или к 1.35. В поддержку евро, напомним, сейчас может быть и то, что буквально уже в конце недели министры финансов ЕС могут закрыть вопрос по объединению EFSF и ESM, заметно снизив тем самым в краткосрочном периоде риски распространения долгового кризиса на Испанию и Португалию.

Что касается при этом временных рамок, то мы бы и вовсе не исключали того, что спекуляции по поводу QE3 в США и соответственно покупки в EUR/USD могли бы быть актуальны вплоть до заседания ФРС 25 апреля, когда, возможно, будет пролит свет на дальнейшую политику Центробанка. С точки зрения технического анализа, для того, чтобы игра на понижение в EUR/USD вновь стала актуальна, необходимо увидеть снижение курса ниже минимумов понедельника или 1.32.

Наше мнение относительно сегодняшнего выступления Б.Бернанке сводится к следующем:

Инвесторы несколько переоценили намек относительно QE3 в США; Б.Бернанке обещал сохранение мягкой денежной политики, но открыто о третьем раунде количественного смягчения еще не говорил. Не следует забывать, что в ФРС есть в том числе немало «ястребов».

«Голубиный/dovish» тон главы ФРС может быть связан с сильным ростом доходности Treasuries последнее время, что само по себе на фоне роста стоимости тех же ипотечных кредитов может создавать дополнительные понижательные риски для американской экономики. В этой связи заявления Бернанке — это всего лишь вербальные интервенции, а не сигнал к QE3.

Тема новой фазы долгового кризиса (проблемы в Греции, Испании или Португалии) — это, похоже, история третьего или четвертого квартала 2012 г. Пока же на фоне ложного в чем-то спокойствия в Европе, а также рисков дальнейшего смягчения денежной политики в США, мы можем получить новый виток снижения курса американской валюты.

Резюме:

Риски краткосрочного роста курса EUR/USD в район 1.35 и выше заметно выросли. Игра на понижение по евро в моменте не кажется нам интересной. Долгосрочные прогнозы по евро остаются в силе.

Последние заявления Б.Бернанке можно рассматривать как сигнал к полномасштабной коррекции в паре USD/JPY после бурного роста данного курса в феврале и марте как раз на ожиданиях того, что QE3 в США не будет. Целью для анной коррекции вполне могут стать уровни 79-80-81, соответствующие уровни Фибоначчи.

Отсутствие QE3 — это риск снижения цен на золото в район 1550$ за унцию. Соответственно изменения в риторике Б.Бернанке — это сигнал к тому, что «медвежий» сценарий в краткосрочном периоде может быть неактуален в случае с драгоценными металлами.

Следующая ключевая дата для Forex — это 25 апреля (заседание ФРС).

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Гибкий Бен

Вторник 27 марта 2012 г.

Время выхода форекс обзора: 11:55

Мы сохраняем позиционирование неизменным.

Бен Бернанке взорвал рынок. Глава ФРС дал понять, что печатный станок приостановлен, но не выключен. И все еще может быть запущен снова, если фундаментальная ситуация не вернется к норме. Бен не замечает улучшений на рынке труда. Он считает, что сильные данные по занятости - "странный" феномен, который плохо сочетается с низкими темпами роста ВВП. Видимо, г-н председатель видит обычный эффект восстановления: во время кризиса количество рабочих мест в экономике США сокращалось быстрее, чем должно было. Поэтому теперь оно растет несколько быстрее, но только из-за эффекта низкой базы. Как только этот фактор исчезнет, экономическая реальность вновь станет мрачной. По крайней мере, таково видение руководителя Федрезерва.

Конечно, рынки не могли на него не отреагировать. Доллар слили, причем особенно большие объемы проходили в EURUSD (даже с учетом того, что эта пара всегда является наиболее ликвидной). Единственное, что несколько настораживает, - отсутствие яркой реакции на рынке облигаций. Доходности трежерис почти не изменились, как если бы этот рынок не особенно верил Бернанке. Сохранение ставок на прежних уровнях способно оказать некоторую поддержку доллару. Уже накануне USDJPY отыграла все потери, некоторая коррекция способна случиться и в других инструментах. Но мы по-прежнему видим отличный среднесрочный потенциал роста в AUDUSD и все больше в GBPUSD. Кроме того, мы считаем исключительно важным новости, которые пришли накануне вечером из Швейцарии. Один из самых авторитетных политиков Йоханн Шнайдер-Амманн выступил за повышение "пола" по EURCHF до 1.35-1.4. Конечно, вряд ли это произойдет завтра, но такие предложения показывают серьезность существующих в правительстве дискуссий. Теперь они перейдут в публичную плоскость, и в течение месяца-двух вполне может быть принято решение о некотором изменении валютного режима. Мы не думаем, что евро-франк окажется на 1.4, но, например, отметка 1.25 выглядит вполне возможной.

Вчера мы видели в действии один из современных приемов монетарной политики, который называется «Вербальные интервенции».

...на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Кстати за последние месяцы этот прием используется не в первый раз. Вспомним, например, разговоры о QE sterilized.

На мой взгляд, выступление Бернанке нужно трактовать противоположным образом тому, как это сделали рынки. Но не я формирую рыночные рефлексы. Их формирует Goldman Sachs – «доктор Павлов» современных финансовых рынков.

Уильям Дадли – кстати, бывший главный экономист этого учреждения.

Нужна ли была вербальная интервенция в том случае, если бы впереди нас ждала реальная? Думаю, что нет.

Тогда бы первичные дилеры сидели бы и тихо скупали активы. На перспективном бычьем рынке не нужно устраивать выносы по искусственному поводу.

Вчерашняя манипуляция еще раз демонстрирует, что рынки находятся в фазе распределения. Есть такое понятие в техническом анализе – когда «умные деньги» продают активы.

Полагаю, что фаза распределения идет с конца февраля.

Об этом, кстати, свидетельствуют и commodities, где с конца февраля идет коррекция.

Кстати и вчерашняя свеча в CRB не выглядит так по-бычьи, как у S&P500.

Но гораздо интереснее вопрос – сколько она еще продлится? Трудно сказать...

ИМХО – пока ответа на этот вопрос не существует. Это зависит не столько от рыночных условий, сколько от того, когда Карабас-Барабас наконец поймет, что дальше тянуть рынки вверх совсем бесперпективно.

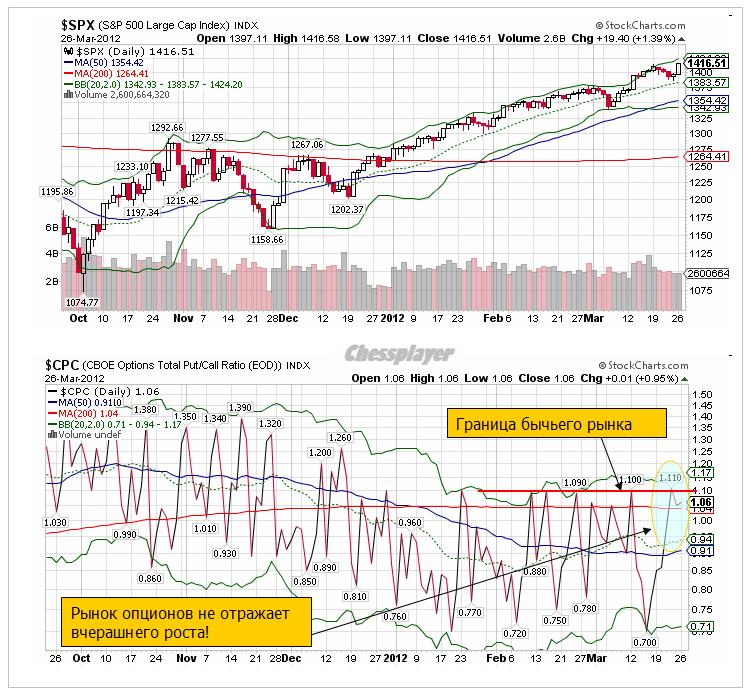

Настораживающий сигнал – американские трейдеры опционами не повелись на речь Бернанке. Put/call – коэффициент вчера не только не упал, он остался выше 200-дневной скользящей средней и вблизи важного психологического уровня – 1,10 – где располагается воображаемая граница бычьего рынка.

Последний опрос блоггеров Ticker Sense, который проводился в четверг, показывает наименьшее число быков за 4 недели.

Количество медведей не изменилось с точностью до второго знака после запятой. Но вот количество нейтрально настроенных увеличилось до максимума за последние 4 недели. Мы не уделяем особого внимания показателю нейтрально настроенных.

Но ведь на самом деле медведи, как и быки, могут подпитывать ралли за счет шортокрыла. В то время как нейтрально настроенные игроки в нем участвовать не будут.

Поэтому увеличение нейтрально настроенных всегда негативно для действующего тренда.

С момента опроса рынок вырос почти на 3%. Думаю, что количество медведей среди опроса еще увеличилось...

Может ли уже в апреле на заседании ФОМС быть запущена какая-то программа QE?

Мой взгляд на это вопрос

1.Связанная с покупкой US Treasuries и увеличением баланса Феда – совершенно исключено. Нет причин для этого.

2.Связанная с изменением структуры портфеля Федрезерва – типа операции «Твист?

Теоретически возможно, но очень-очень маловероятно. Поскольку предыдущая программа еще не закончена.

3.Покупка MBS. Наиболее вероятная возможность из всех трех, но опять же процентов 30% - не больше. Это может повлечь за собой рост инфляции.

Главное, что пока нет необходимости в стимулирующих мерах. Если Фед сейчас израсходует имеющиеся у него средства воздействия на экономику, то что он будет делать потом?

Существенной коррекции тоже может и не быть, пока не начнет поступать реальный негатив по состоянию дел в экономике. Рынок будет большую часть времени в ближайшие недели находится в консолидации.

Вчера мы видели в действии один из современных приемов монетарной политики, который называется «Вербальные интервенции».

...на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

На мой взгляд, выступление Бернанке нужно трактовать противоположным образом тому, как это сделали рынки. Но не я формирую рыночные рефлексы. Их формирует Goldman Sachs – «доктор Павлов» современных финансовых рынков.

Уильям Дадли – кстати, бывший главный экономист этого учреждения.

Нужна ли была вербальная интервенция в том случае, если бы впереди нас ждала реальная? Думаю, что нет.

Тогда бы первичные дилеры сидели бы и тихо скупали активы. На перспективном бычьем рынке не нужно устраивать выносы по искусственному поводу.

С утра Азия продолжает покупать риск, но на рискованных валютах это не отражается, нет и привычной покупки EURO в таком случае. Продаж, правда, тоже нет. Рынки как будто ждут сигнала – куда дальше.

Говорят, что конец квартала стимулирует покупки активов? Но почему он должен стимулировать покупки, если и так все выросло очень прилично?

Ну что сказать, амеры реализовали вчера ту самую малую вероятность для роста в 5%, упомянутую нами, и обновили хаи года, в очередной раз выкупившись от 1392. Выперли вверх невзирая ни на что, ни слова уже про плохое ни в одном СМИ - ни про грецию, ни про "испанию и прочие румынии", ни про амерский госдолг, про новый фискальный евросоюз вообще ни слова, только елейные и в то же время путаные выступления Бернанке, мол "как быстро сокращается безработица, быстрее восстановления экономики)), хотя конечно, это может быть вследствие ошибок в статистике")). Плюс какой-то странный намек на новые стимулы от ФРС, что многие восприняли как слово о КУ-3... И выступать стал три раза в неделю, какой-то чес по стране пошел)). На этом фоне опять подросли и банки и эппл, ну что на это сказать, мощные три месяца роста у амеров, каждый раз когда все уже повисает на резинке от трусов, приходит дядя-слон и решительно спасает свое чадо от наказания сторожа, снимая воришку с забора. Если не обращать внимание на тренд, то по идее сегодня консолидация у достигнутых уровнях, вокруг 1415, а потом снова развилка. Если эту неделю удастся закрыть в нуле или минусе, то и следующая будет падучей, но пока не видно, на чем и кто сыграет наконец амеров вниз. Понятно, что ситуация ненормальная, американских трейдеров прозомбировали, так что пока сам инициатор тренда не ливанет, видимо, продавцы не появятся.

Нефть на 125, азия прирастает прежде всего японцами)). В целом идет конечно тотальное принуждение к росту, даже немцы уже стали отставать от амеров, не понимая, что происходит, ну не могут рынки не выдыхать.

Наши вчера вполне спокойно стояли, даже отбивку в минус по мамбе сделали, но увидев как амеры рванули сквозь 1400, вышли вверх, причем даже не достали 1570, откуда снова начали фикс. Через меру полезли только в суры и сберы, рыночные афродизиаки этого года, остальное торговалось вполне аккуратно и на небольшие объемы, то есть никто себя в лонги не засаживал. Какая будет реакция на новые хаи амеров? видимо снова окажемся в зоне 1576-86 (примерно +1.5% по мамбе), зона старых сопротивлений, а дальше непонятно, по нашему рынку было видно, что покупать выше 1600 мало кто хочет, ибо 1700 в этом году под большим вопросом. По идее и сейчас все также и ничего не изменилось, покупать надо на 1200 по мамбе в этом году, а не выше 1600. Но это если не появятся новые свежие и крупные деньги. Шорт пока не увеличиваем, скорее всего новая порция продаж пойдет завтра. Немного обидно, что наших мишек так подвели амеры, но с другой стороны, амеры явно выращивают черного лебедя, надувая свой пузырь, так что лонги все равно опаснее шортов, и все равно на шорты дадут много меда,больше профита, чем на лонги в итоге, когда мамба придет на 1200-1300.

Вчера ведущие фондовые индексы Америки обновили свои четырехлетние максимумы. На рынке просто не стало продавцов, когда глава ФРС Бен Бернанке, заявил, что в целях снижения уровня безработицы и более быстрого экономического роста стимулирующая денежно-кредитная политика должна сохраняться. То есть уверенность игроков в том, что дешевая ликвидность не уйдет с рынков в обозримой перспективе, создала предпосылки для повышения спроса на рискованные активы. На деле же экономика США не развивается столь бурными темпами, как ее фондовый рынок. Вчерашняя статистика – лишнее тому подтверждение: индекс подписанных, но неоплаченных договоров по продаже существующих домов в феврале показал снижение на -0,5% м/м против прогноза +1,0% м/м; в марте индекс деловой активности в обрабатывающей промышленности ФРБ Далласа составил лишь 10,8 п. против прогноза 16,0 п. Как бы то ни было, но вчера мы видели равномерный рост по всем секторам рынка на американских биржах.

Курс евро вчера существенно укрепил свои позиции против доллара на фоне последнего выступления главы ФРС, в котором он заявил о приверженности мягкой аккомодационной политике в Америке. Напротив, представители ЕЦБ вчера намекнули о возможности сворачивания программ долгосрочного кредитования европейского банковского сектора. К утру вторника пара EUR/USDподнялась и стабильно торгуется возле отметки 1,3360. Азиатский рынок акций пассивным ростом (MSCIAsia+1,68%) отреагировал сегодня на продолжение ралли на Уолл-стрит.

Во вторник мы ожидаем увидеть нейтрально-позитивное начало торгов на российских фондовых биржах. Вчера индекс ММВБ приблизился к сильному сопротивлению на 1570 п. Думаю, сегодня будут ждать торги в фазе консолидации. Почему? Еще вчера за 1,5 часа до закрытия сессии было видно, что покупатели ослабли, а индекс ММВБ завершил сессию точно на уровне 38% коррекции от падения прошлой недели. Цены на сырьевых площадках сегодня утром не демонстрируют оптимизма (Brent $125,5/барр), равно как основные сырьевые валюты (AUD/USD1,0520) и фьючерс на S&P(+0,05%) после подъема вчерашнего дня сегодня консолидируются. Потолок роста индекса ММВБ на сегодня – 1572 п. Ждать ли снижения в ближайшее время? После хорошего вчерашнего роста на рынках пока не наблюдается внятного коррекционного движения, что говорит об отсутствии продавцов. Возможно, свежая статистика из Европы и США вытолкнет рынки из фазы консолидации. Думаю, как минимум до вечера среды курс рубля к доллару сохранит силу и останется ниже уровня 29 (28 марта пройдет уплата налога на прибыль 150 млрд. руб.).

Сегодня в 10-00 Германия опубликует индекс доверия потребителей Gfk за апрель. В 10-45 во Франции выходит индекс доверия потребителей за март. В 14-00 выходит индекс розничных продаж CBI за март в Великобритании. В 17-00 будет опубликован индекс цен на дома в крупнейших городах США за январь от S&P/Case-Shiller. В 18-00 выходит индекс доверия потребителей за март. В это же время выходит индекс экономической активности ФРБ Ричмонда.

Вчерашний день является прекрасным примером манипуляции новостным фоном.

Бен Бернанке выступил с речью, в которой он много говорил о рынке труда.

При этом он обмолвился, что в будущем еще потребуется стимулирование экономики .

Этого было достаточно, чтобы устроить ралли.

Он ничего конкретного не сказал. Каким будет это стимулирование? Будут ли это покупки активов? Или это будет что-то другое?

Каких активов? US Treasuries? MBS?

Когда это будет? Будет ли это в апреле? Будет ли это вообще в этом году?

Или может быть речь идет просто о том, чтобы продолжать политику низких процентных ставок?

Некоторые из его коллег по ФОМС, выступая недавно, заявили, что ставку уже придется поднять в 2013 году. А он своим выступлением, можно сказать, дезавуировал их выступление.

Бернанке по существу ведь ничего не сказал. Он выразил обеспокоенность рынком труда, сказал, что, несмотря на позитивные данные, на самом деле все не так хорошо.

Таким образом, на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Конечно, это было бы невозможным без тесной координации Феда с группой крупнейших банков – часто их называют «банковским консорциумом» или «банковским картелем», а я их называю «Карабасом-Барабасом».

Для меня лично совершенно очевидно, что EURO «вели» вверх под это выступление – чтобы осуществить пробой 1,33 и вывести в район 1,336, где якобы располагается много стопов.

Вопрос в том: поведут ли рынки дальше и как далеко поведут? Впереди еще заседание еврогруппы в конце недели. Не сомневаюсь, что реакция рынка на это событие уже тоже спланирована...

Конечно, Федрезерв продолжит политику количественного смягчения – кто бы сомневался. Поскольку ежегодно в Америке создается более 1 трлн. нового госдолга, и в мире просто не возникает такого количества свободных денег, чтобы этот долг выкупить.

Поэтому Федрезерву приходится под всякие разговоры о рынке труда, об экономике тупо допечатывать недостающее количество дензнаков, покупать на них долгосрочные US Treasuries и складывать их на специальном счету.

И ЕЦБ делает то же самое. И Банк Японии делает то же самое. Что в этом предосудительного?

Простым людям – таким как Мавроди - этого делать нельзя, а центральным банкирам – можно.

В тяжелые времена покупают активно, но когда ликвидности много – зачем покупать?

Зачем расходовать реальные боеприпасы, стреляя по воробьям?

На депозитах ЕЦБ 700 млрд. EURO, владельцы которых не хотят покупать на них европейские активы. Почему бы на них не купить немного первоклассного американского госдолга?

США продолжает оставаться первоклассным должником – это без иронии. Принцип здесь простой: чем больше долгов, тем больше тебя уважают в этом финансовом мире. Тем больше о тебе пекутся и заботятся. Поскольку тебя нельзя объявить банкротом, тебя нельзя реструктурировать, так как ты очень большой. Too big to fail.

ИМХО - мое скромное мнение: пока они не высосут все свободные деньги из еврозоны, никакого КУЕ не будет.

Зачем раньше времени тратить боеприпасы?

А высасывать они умеют - предыдущие обострения европейского долгового кризиса это ярко демонстрируют. Технически для этого требуется только начать координированные продажи периферийного европейского госдолга.

Резюме: эта речь, и особенно реакция на нее, может свидетельствовать о том, что никакого QE3 в этом году вообще не будет.

Будьте внимательны, это может оказаться заключительным выносом!