|

Погашение кредитов LTRO окажет неоднозначное влияние на EURO. Я уже писал о зависимости EURO от сумму возвращаемых кредитов LTRO.

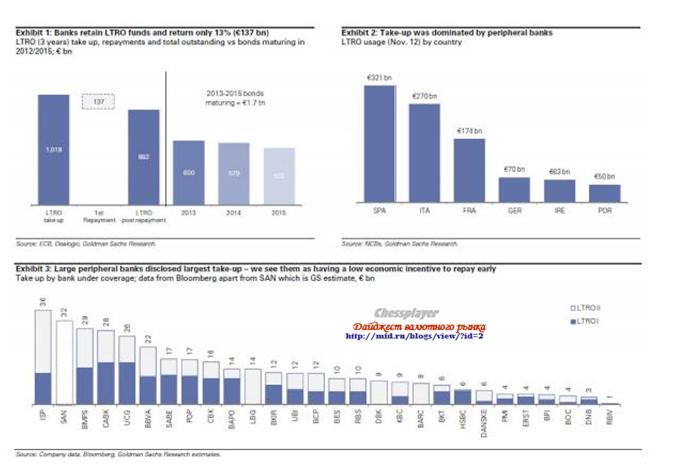

Объявленная в пятницу сумма намного выше консенсуса, и, следовательно, может иметь негативное значение для EURO уже в ближайшие дни. Возврат кредитов LTRO будет иметь еще один, крайне невыгодный для EURO, периферийных облигаций и для других рискованных активов аспект. Крупные инвесторы в течение почти целого года усиленно тарят европейские периферийные бумаги. Доходность европейского периферийного госдолга находится на минимальном за последние два года уровне.

Начиная со следующей недели огромное количество европейских суверенных облигаций начнет высвобождаться из-под залога и этот процесс растянется во времени на многие недели. Если европейские банки захотят сокращать балансы, то им придется для этого продавать активы. А основной их актив – периферийный госдолг. На следующей неделе может произойти разворот по европейским периферийным облигациям.Это будет оказывать негативное влияние на RORO и EURO. Таким образом, со следующей недели на EURO начнут действовать две разнонаправленные тенденции.

Какой процесс окажется сильнее?Ближайшая неделя многое покажет, а пока могу строить только предположения. ИМХО, первая тенденция сможет доминировать над второй только максимум 1-2 недели. Скорее всего, лишь одну неделю. Так как банки превентивно начнут продавать облигации периферийных стран еврозоны. А затем вторая тенденция возьмет верх, и очень надолго!!! EURO будет еще в какой-то степени поддерживать эмиссия 85 млрд. долларов ежемесячно со стороны Федрезерва, и возможные стимулирующие меры со стороны Банка Японии. Но едва ли капитал устремится в еврозону в тот момент, когда все активы в еврозоне дороги ибудут падать в цене. Скорее, избыточный капитал из Америки может устремиться в Японию, если вербальные интервенции новых правителей Японии ослабнут, либо рынки перестанут их воспронимать всерьез. Я также ожидаю, что по японской йене мы увидим разворот в феврале... |

Поиск котировок:Например: Газпром

|

|