НЛМК 19 января опубликовал операционные результаты за 2015 год. Судя по представленным данным, объем выпуска стали в отчетном периоде снизился до 15,85 млн тонн по сравнению с 15,92 млн годом ранее, а загрузка производственных мощностей сократилась на 3% г/г, до 93%.

Несмотря на снижение производственных показателей, НЛМК удалось нарастить объем консолидированных продаж на 5% г/г, благодаря повышению реализации полуфабрикатов (+24%) и запасов. В результате общий объем продаж достиг 15,86 млн тонн.

Что касается географического распределения выручки, то экспортные поставки увеличились на 4 п.п. при сокращении продаж на внутреннем рынке на ту же величину. Учитывая последнюю девальвацию рубля, неудивительно, что компания сконцентрировалась на наращивании продаж за рубеж с целью повысить валютную выручку. Кроме того, ослаб спрос на внутреннем рынке. Структура заказчиков географически изменилась незначительно. Основными потребителями остались рынки Европы, США и Ближнего Востока.

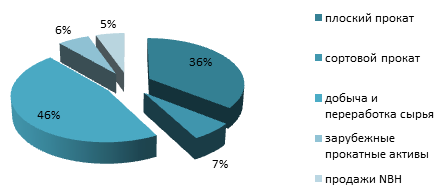

Как и годом ранее, плоский прокат обеспечил 35-36% общего объема продаж, а сегмент переработки и добычи сырья дал 45-46%.

Что касается плоского проката, то в 2015 году НЛМК увеличил операционную эффективность липецкой площадки (один из ключевых производственных активов), и производство стали поднялось на 3%, приблизившись к 13 млн тонн. Общие продажи в сегменте выросли на 6%, до 13 млн тонн, благодаря экспорту.

Компания на 2% г/г, почти до 4 млн тонн, нарастила производство железорудного концентрата в результате завершения модернизации конвейерного оборудования. Кроме того, на 4% г/г, до 15,24 млн тонн, увеличились продажи железорудного концентрата.

На мой взгляд, НЛМК продемонстрировал нейтральные операционные результаты. Компания не сумела нарастить общие объемы производства, но ей удалось переориентировать географию продаж, перенеся акцент на внешние рынки. Общая программа повышения операционной эффективности, принятая во второй половине 2014 года, уже дала плоды. За счет ее реализации выросло производство на липецкой площадке. Также компания успешно наращивает сегмент переработки и добычи сырья, что позволяет продавать готовую продукцию с более высокой, чем дает реализация сырья, маржой. За счет увеличения объемов экспорта, доходы от которого номинированы в твердой валюте, компания в состоянии продемонстрировать рост выручки и EBITDA margin по итогам 2015-го.

Основными конкурентами НЛМК остаются китайские металлурги. Однако российским компаниям оказывает поддержку ослабление рубля, дающее конкурентное преимущество отечественной продукции. Более того, рост цен на китайский прокат позволил российским экспортерам побороться за рынки Ближнего Востока. По последним данным London Metal Exchange, рынок в начале текущего года демонстрирует восстановление цен после просадки, наблюдавшейся в июне-октябре, когда цена опустилась ниже $125 MT. На данный момент цена зафиксирована на уровне $210 MT.

По различным прогнозам в текущем году цены на сталь продолжат следовать в негативном тренде, но не упадут ниже $185 MT.

Нейтральные операционные результаты вкупе с негативной динамикой в ценах на металлургическую продукцию и оценкой EV/EBITDA компании в 3,8х при медианном значении по аналогам 5,4x рекомендация по бумагам НЛМК — «по рынку».

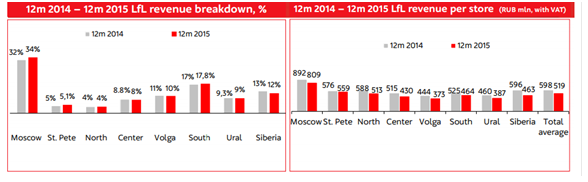

М.Видео 18 января презентовало операционные результаты за 2015 год. В представленном документе отразилось снижение объемов продаж электроники практически на 5,2% г/г, до 192 млрд руб. Сопоставимые продажи упали на 13% г/г. На этом фоне выручка, по данным неаудированной отчетности, сократилась на 5,5% г/г, составив 162,6 млрд руб.

Падение объемов реализации в прошлом году обусловлено в целом отрицательной динамикой рынка электроники, вызванной ухудшением покупательной способности населения. С учетом инфляции снижение реальных доходов составило около 17%. Частично падение продаж было компенсировано ростом цен на большинство товарных позиций М.Видео. Продажи бытовой техники за три квартала прошлого года упали практически на 30% в физическом выражении и на 15% в денежном эквиваленте. Наибольшая просадка отмечается в объемах реализации ноутбуков, телевизоров и фото- и видеотехники. Несколько меньше (-2%) упали продажи смартфонов. Учитывая продолжающуюся девальвацию рубля, предполагаю, что, скорее всего, цены на бытовую технику продолжат расти, а спрос будет и дальше уменьшаться.

По прогнозам аналитиков GfK, продажи бытовой техники и электроники в России в 2015 году могут просесть на 12,3%, до 1,159 трлн руб., в 2016-м — до 1,136 трлн руб., а на уровень 2014-го (1,302 трлн руб.) продажи вернутся только в 2019 году.

Из-за негативной конъюнктуры рынка ухудшились и сопоставимые показатели М.Видео. LFL-выручка в основных регионах присутствия упала. Наибольшая доля доходов по-прежнему формируется за счет столичного региона.

Несмотря на отрицательную динамику продаж, сеть продолжает расширяться. На протяжении 2015 года было открыто 20 новых магазинов, а закрыто десять. Чистый результат по запущенным точкам равен десяти. На конец декабря торговая сеть насчитывала 378 магазинов. Около 94% всех торговых площадей компания арендует, оставшиеся 6% находятся в ее собственности.

Помимо офлайн-продаж ритейлеры все активнее занимаются онлайн-торговлей, и М.Видео исключением не является. За 2015 год электроники через Интернет выросли на 12,5%, при этом средний чек увеличился на 2%, а общее количество транзакций поднялось на 10%. В общем объеме реализации онлайн-продажи формируют 11%. Ранее менеджментом компании были заявлены планы по наращиванию этой доли до 30%.

Как бы то ни было, в прошлом году общий объем продаж М.Видео сократился. Тем не менее сеть продолжает экспансию умеренными темпами и активно наращивает онлайн-продажи.

В начале этого года новым финансовым директором М.Видео стала Екатерина Соколова, которая ранее трудилась в отделе управленческого консалтинга компании, затем ушла в TNK BP и после ее слияния с Роснефтью занимала должность финансового руководителя блока.

Судя по динамике котировок бумаг М.Видео, рынок сразу отреагировал на публикацию годовой операционной отчетности.

В настоящее время компания торгуется по мультипликатору 4,7 EV/EBITDA при среднем по ритейлу 6,1x EV/EBITDA. Это сигнализирует о высоком потенциале роста в акциях М.Видео. Учитывая последние операционные данные, конъюнктуру рынка бытовой электроники и рыночную оценку, я рекомендую держать данную бумагу.

Американская телекоммуникационная компания Verizon Communications представила финансовые результаты за 4-й квартал 2015 года. Ее выручка за этот период выросла на 3,2% г/г, до $34,25 млрд, а квартальный убыток сменился чистой прибылью в размере $5,51 млрд.

Verizon Communications специализируется на предоставлении услуг беспроводной и проводной связи, а также развивает крупный бизнес по выпуску телефонных справочников. Кроме того, некоторая часть ее доходов формируется за счет продажи мобильных телефонов, модемов и другой аппаратуры. Но именно беспроводная связь приносит компании около двух третей общих доходов, а потому традиционно к ней всегда приковано повышенное внимание при анализе отчетности, что вполне логично.

Это направление практически в одиночку развивает дочернее общество Verizon Wireless, которое является крупнейшим в Штатах поставщиком услуг беспроводной связи. По итогам 4-го квартала 2015 года рост числа розничных постоплатных абонентов Verizon Wireless хоть и замедлился, но все же состоялся как таковой. Компания получила примерно 1,5 млн новых пользователей (+2 млн абонентов годом ранее). В целом за год ей удалось привлечь около 4,5 млн клиентов. Благодаря масштабным маркетинговым акциям получилось сдержать отток клиентов, поэтому операционные показатели Verizon Wireless выглядят не так уж и плохо, как это могло быть, учитывая жесткую конкуренцию со стороны T-Mobile US и и Sprint Corp., предлагавших большие скидки на звонки и передачу данных. В итоге выручка от беспроводной связи составила с октября по декабрь $23,7 млрд, увеличившись на 1,2% г/г, а по итогам года рост доходов достиг 4,6%, уверенно приближаясь с каждым годом к $100 млрд.

Выручка от проводной связи в 4-м квартале прошлого года достигла $4,1 млрд, прибавив около 2,6% г/г. Данный показатель на 80% состоит из доходов от компании Fios, предлагающей широкополосное обслуживание, причем, судя по отзывам, весьма качественное. Этого удалось добиться благодаря отличным операционным показателям. С октября по декабрь 2015-го количество новых интернет-соединений приблизилось к 100 тыс., а видеосервис от Fios оказался востребованным для 20 тыс. новых пользователей. В общей сложности на конец года Интернетом от Fios пользовались около 7 млн абонентов, а видеосервисы получали порядка 5,8 млн.

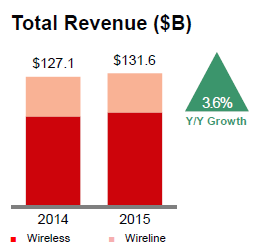

Общая консолидированная выручка Verizon Communications в 4-м квартале 2015 года составила $34,3 млрд, увеличившись на 3,2% г/г, что оказалось несколько выше средних прогнозов аналитиков, ожидавших результат $34,1 млрд. За полный 2015 год рост оказался еще больше — около 3,6%, до $131,6 млрд.

Операционные расходы компании с октября по декабрь удалось заметно — с $35,3 до $24,5 млрд — увеличить. Благодаря этому операционный убыток сменился прибылью в размере $9,7 млрд, а чистый убыток, превышавший $2 млрд, сменился чистой прибылью $5,5 млрд. В пересчете на акцию чистая квартальная прибыль составила $1,32 по сравнению с убытком в $0,54 годом ранее. Настоящим триумфом стало повышение чистой прибыли на 50%, которая за год достигла 18,4 млрд. При этом уровень долговой нагрузки за последний год практически не изменился: соотношение NetDebt/EBITDA символически снизилось с 2,4х до 2,3х, что является вполне комфортным значением.

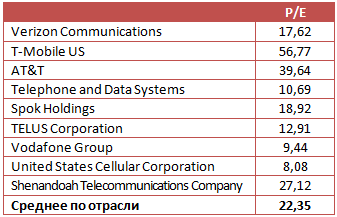

Результаты сравнительного анализа представителей американского телекоммуникационного сектора позволяют сделать вывод о том, что акции Verizon Communications имеют достаточно ограниченный потенциал роста, тем более что их котировки находятся неподалеку от многолетнего максимума в районе $50 и на протяжении трех последних лет никак не могут преодолеть этот уровень сильного сопротивления. В этой связи я пока рекомендую держать бумаги Verizon Communication.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.