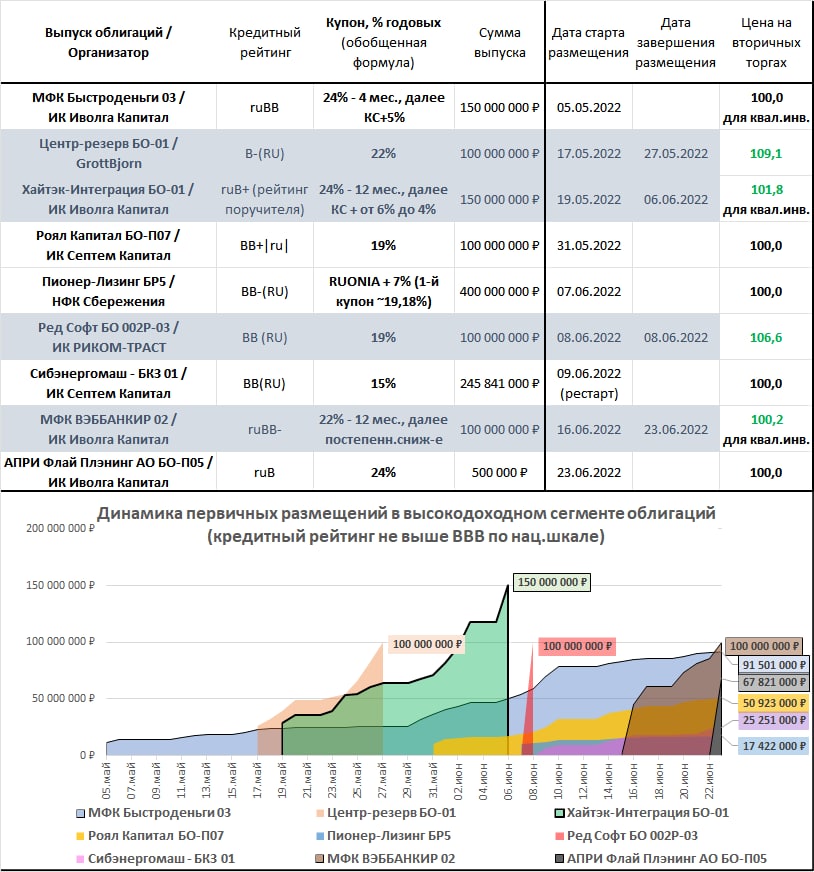

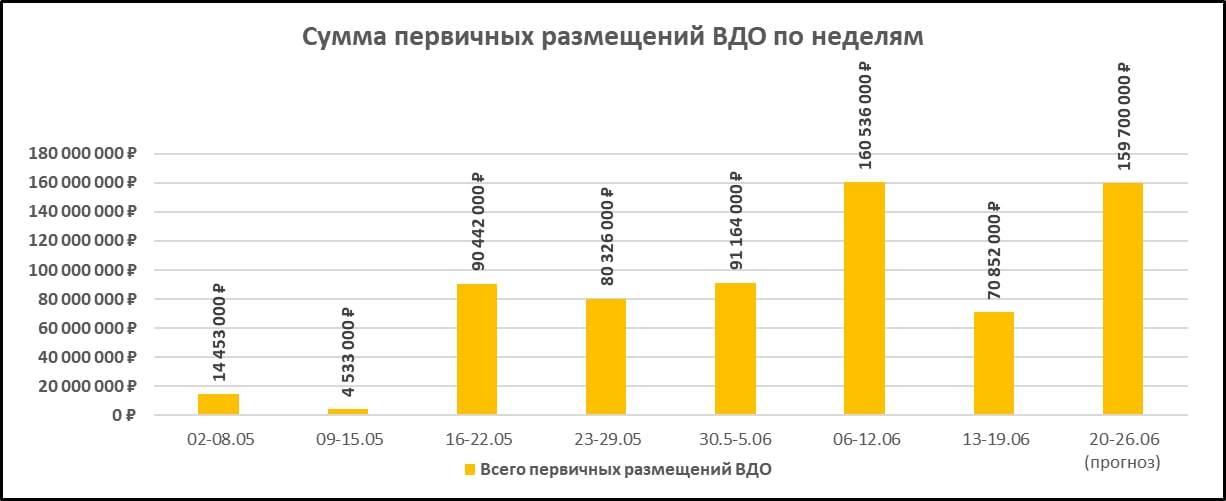

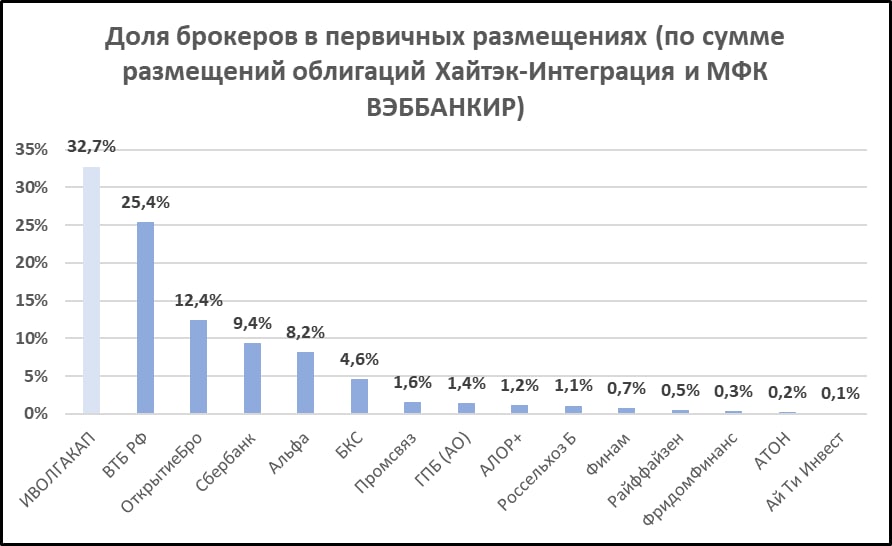

|

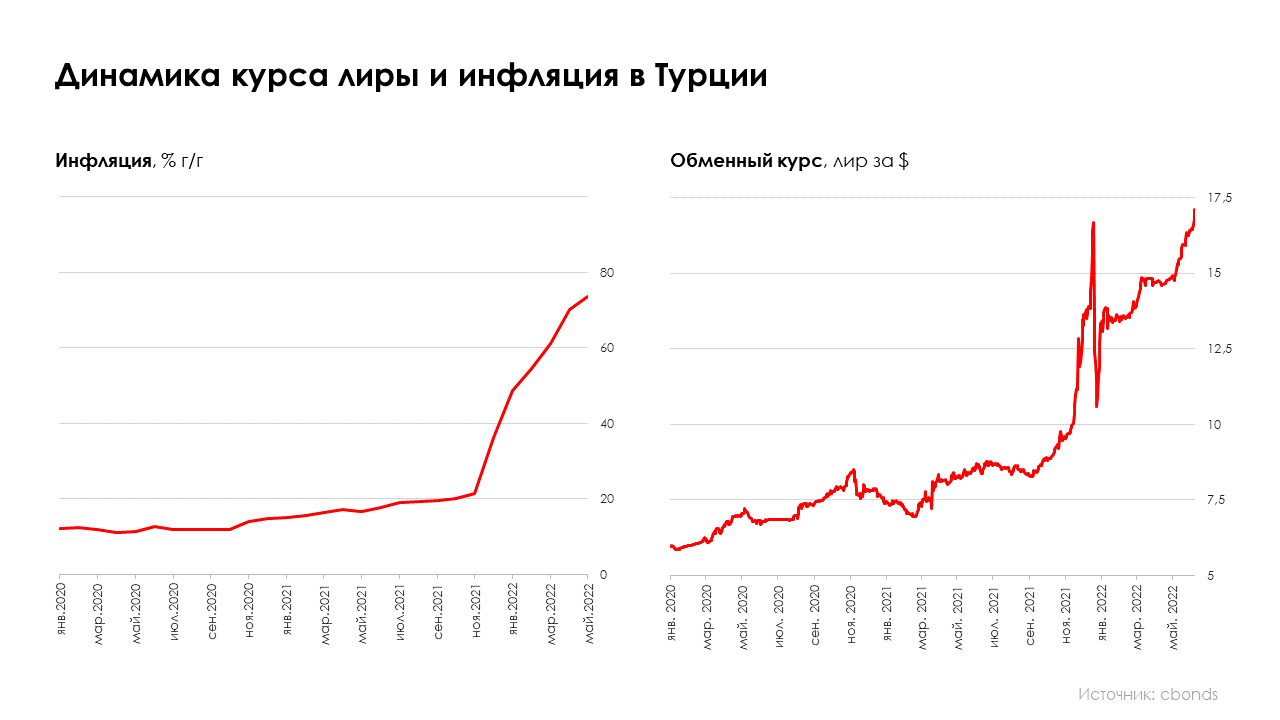

Курс турецкой лиры по отношению к доллару сейчас на уровне 17.3 USD/TRY, для сравнения, в конце 2021 года был 13.3 USD/TRY, а в конце 2020 года — 7,4 USD/TRY. Годовая инфляция за май составила 73,5%, декабрь 2021г. — 36,1% хотя ещё в декабре 2020г. была всего 14,6%.

У такого катастрофического положения турецкой экономики всего одна причина — Реджеп Тайип Эрдоган. Эрдоган правит Турцией почти 20 лет сначала в ранге премьер-министра, а с 2014 г. президента, и считает процентные ставки «матерью и отцом всех зол». Турецкий президент имеет очень странные взгляды на денежную политику, он убеждён, что после снижения ставок инфляция начнёт падать. Отсутствие независимости Центрального Банка позволяет ему проверять свои теории на практике, не считаясь с мнениями оппонентов. Осенью 2021 года на фоне ослабевания национальной валюты и ускорения инфляции Турецкий ЦБ начал серию снижения ставок: с сентября по декабрь последовало 4 шага снижения с 18% до 14%, сейчас ставка остаётся на том же уровне. Подобные действия привели к тому, к чему и должны были: темп роста как инфляции, так и обесценения лиры кратно ускорились Текущее состояние Турецкой экономики — яркий пример того, что случится, если нарушить все правила денежно-кредитной политики. Смотря на это, возникает вопрос: насколько что-то подобное возможно в России? Нам кажется, что очень маловероятно. Основная причина случившегося в Турции в том, что за макроэкономику отвечали некомпетентные люди, которые полностью зависели от человека, понимание экономики которого основано в первую очередь на идеологии. В России мы, наоборот, видим, что к управлению и принятию решений в финансово-экономическом блоке допускаются компетентные кадры: Силуанов, Набиуллина, Решетников (до него Орешкин). Как бы мы к ним не относились, все они профессионалы, способные трезво оценивать ситуацию и принимать прагматичные решения, не основанные на какой-либо идеологии. Пока Глазьев, Делягин, Хазин и прочие экономисты, принадлежащие к гетеродоксальным экономическим школам, находятся в стороне от принятия решений мы не ожидаем от финансово-экономического блока действий, способных привести к макроэкономической нестабильности, как это произошло в Турции. Марк Савиченко, главный аналитик ИК «Иволга Капитал» |

| ||||

Поиск котировок:Например: Газпром

|

|