|

Лидер на рынке неасептической картонной упаковки, ПАО «Ламбумиз», объявил о намерении провести IPO осенью 2024 г. Аналитики Boomin провели подробный анализ бизнеса с целью дать свою оценку стоимости компании. Ключевые факты об эмитенте

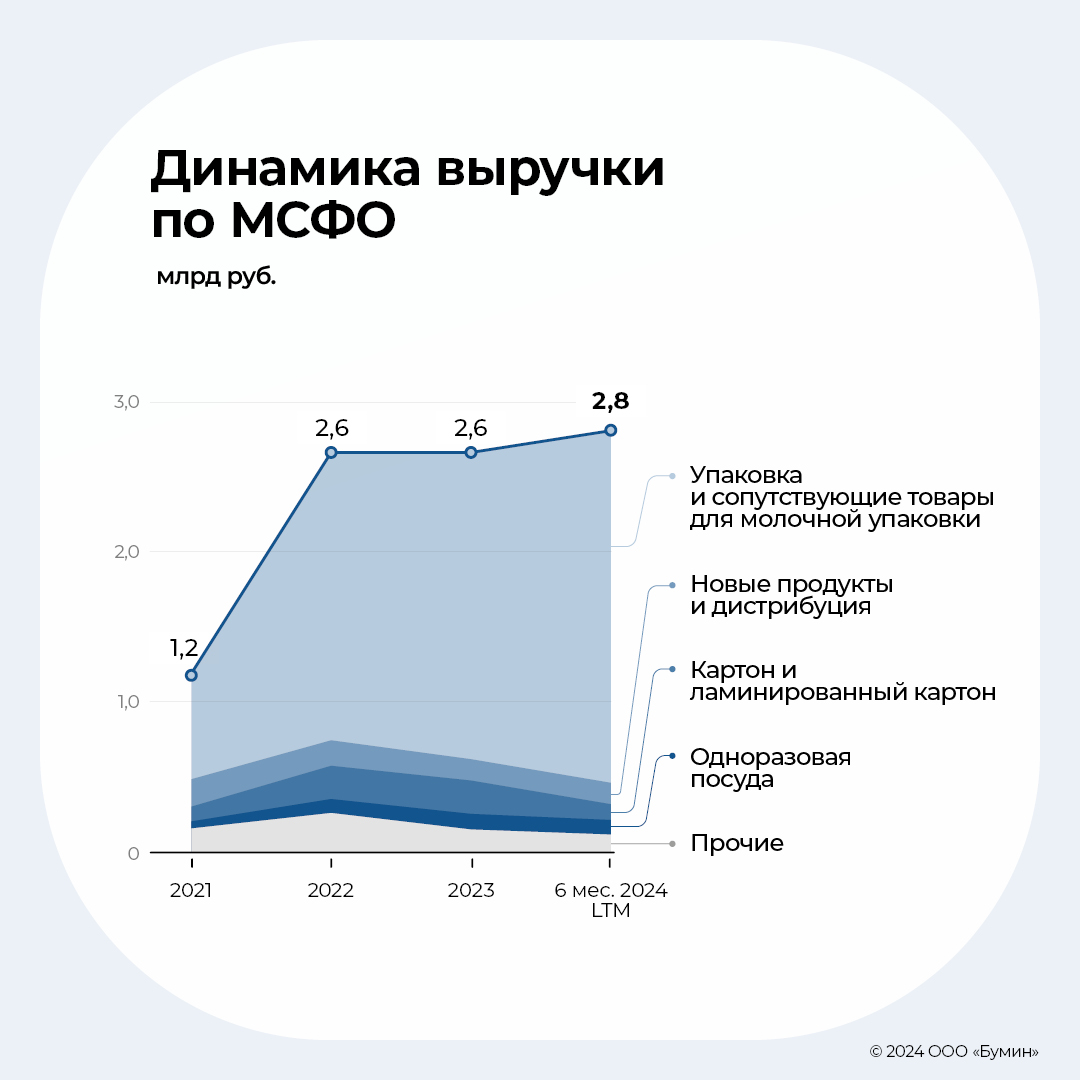

Динамика выручки по основным направлениям деятельности

Доля основной продукции по итогам шести месяцев 2024 г. выросла до 83,6%. Стоит отметить рост продаж основного драйвера — картонной неасептической упаковки — на 27% относительно шести месяцев 2023 г. Всего компания продала в первом полугодии 2024 г. этого вида упаковки на 1,22 млрд рублей против 960 млн рублей за аналогичный период прошлого года (АППГ). Российский рынок упаковкиОсновным рынком сбыта ПАО «Ламбумиз» является рынок картонной неасептической упаковки для молочных продуктов. Общий объем рынка упаковки для жидких продуктов составляет порядка 180 млрд рублей, из них приходится 64% — на пластиковую упаковку, 4% — на неасептическую упаковку и 32% — на асептическую упаковку.

Разница между неасептической и асептической упаковкой заключается в сроках хранения: упаковки Pure Pak предназначена для хранения кисломолочной продукции и молока с коротким сроком годности (как правило, до 21 дня), а упаковка Tetra Pak предназначена для длительного хранения до 180 суток, что связано с различным количеством слоев в упаковке. В упаковке короткого срока хранения (Pure Pak) два слоя картона с обеих сторон покрываются тремя слоями полиэтилена. Асептическая упаковка (Tetra Pak ) похожа по своему составу: слой картона покрывается четырьмя слоями полиэтилена. Основное отличие между упаковками для короткого срока хранения и длительного — наличие фольги, которая позволяет хранить молоко до года без холодильника.

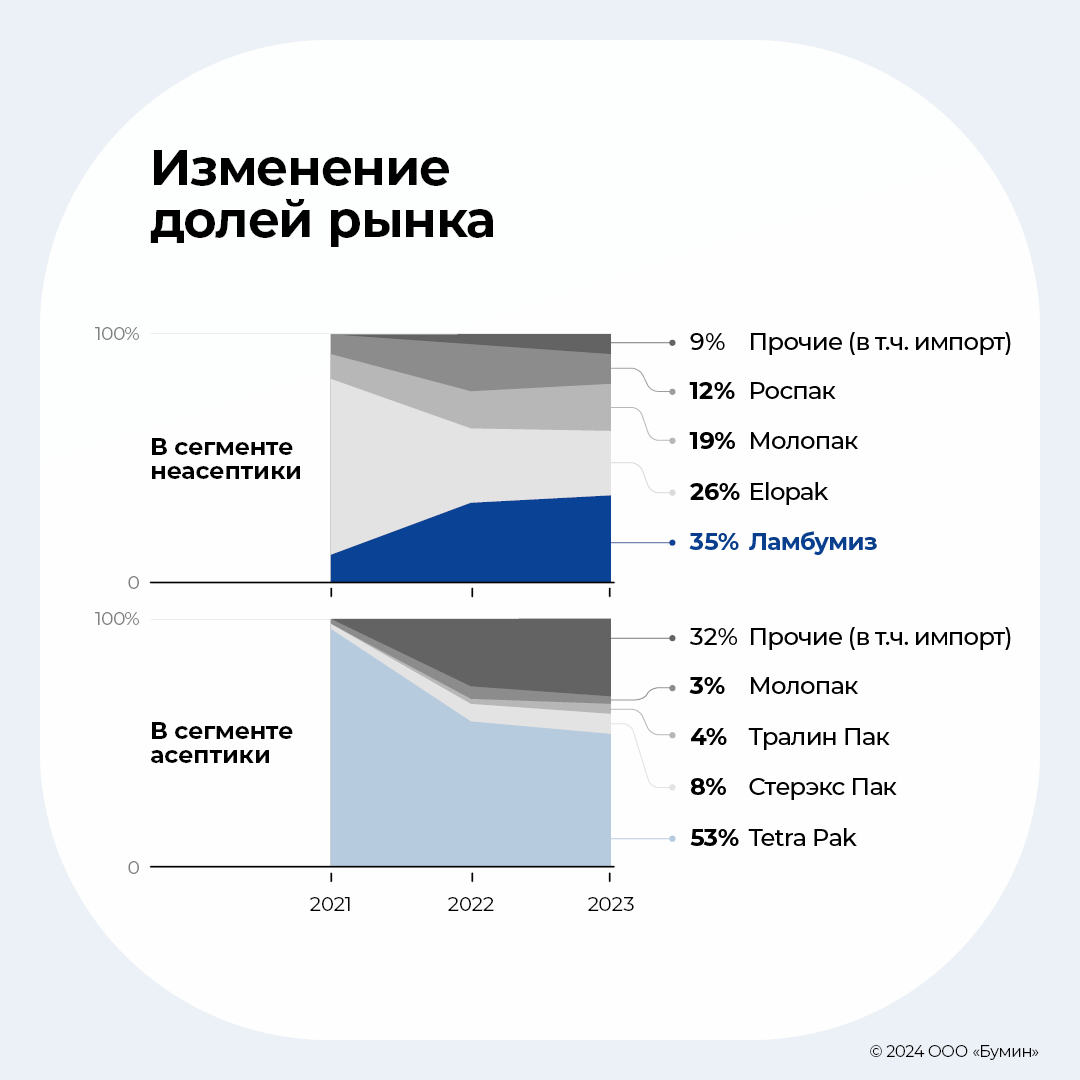

Завод «Ламбумиз» до 2023 г. производил только неасептическую упаковку, в 2024 г. он приступил к тестированию производства асептической упаковки (аналог SIG Combibloc). Об этом рассказал директор по развитию «Ламбумиза» Сергей Новиков в интервью для RosUpack Connect. Основные участники рынкаРынок картонной упаковки для жидких продуктов имеет достаточно высокие барьеры входа: первоначальные инвестиции составляют не менее 2 млрд рублей, включая строительство заводских помещений, поскольку оборудование и производственный процесс требуют не менее 8-10 тыс. м2 площади. Кроме того, переход от одного поставщика упаковки к другому требует обязательной трудоемкой доналадки линий розлива. В связи с этим до 2022 г. на рынке были представлены всего семь производителей.

В 2022 г. после отказа европейских поставщиков мелованного, немелованного картона и готовой упаковки от экспорта в РФ доли основных производителей картонной упаковки для жидких продуктов — Tetra Pak и Elopak — значительно сократились. Часть их клиентов перешла к российским производителям, а часть рынка отошла импортерам из Китая.

Таким образом, «Ламбумиз» смог значительно укрепить свои рыночные позиции, победив во внутренней конкурентной борьбе с другими российскими производителями и став лидером в сегменте неасептической упаковки. Главный козырь компании — самый большой в России ассортимент продукции и форм упаковки. Еще одним немаловажным конкурентным преимуществом эмитента является уникальное оборудование: завод обладает наиболее технологичной на отечественном рынке печатной машиной, а также одним из нескольких в России специализированных промышленных ламинаторов, которые позволяют делать очень востребованный на рынке полуфабрикат — ламинированный картон, из которого производится упаковка для молока и одноразовой посуды. Кроме того, эмитент планирует расширение производственных площадей более, чем в два раза для запуска линий по сборке асептической упаковки, на рынке которой он планирует занять до 10%. Также компания намерена наращивать обороты на рынке одноразовой посуды, емкость которого в разы превышает рынок картонной упаковки для жидких продуктов (порядка 475 млрд рублей). Правда, и конкуренция на нем намного сильнее, так как барьеры входа существенно ниже. В то же время у компании имеются преимущества в сегменте упаковки для крупнейших пищевых производителей, так как там требования к поставщикам более жесткие: необходимо иметь собственные мощности по ламинации картона и оборотные средства в размере, позволяющем приобретать крупнооптовые партии сырья для минимизации закупочных цен. «Ламбумиз» удовлетворяет всем этим требованиям в полной мере, поэтому свое развитие компания видит именно в этом сегменте.

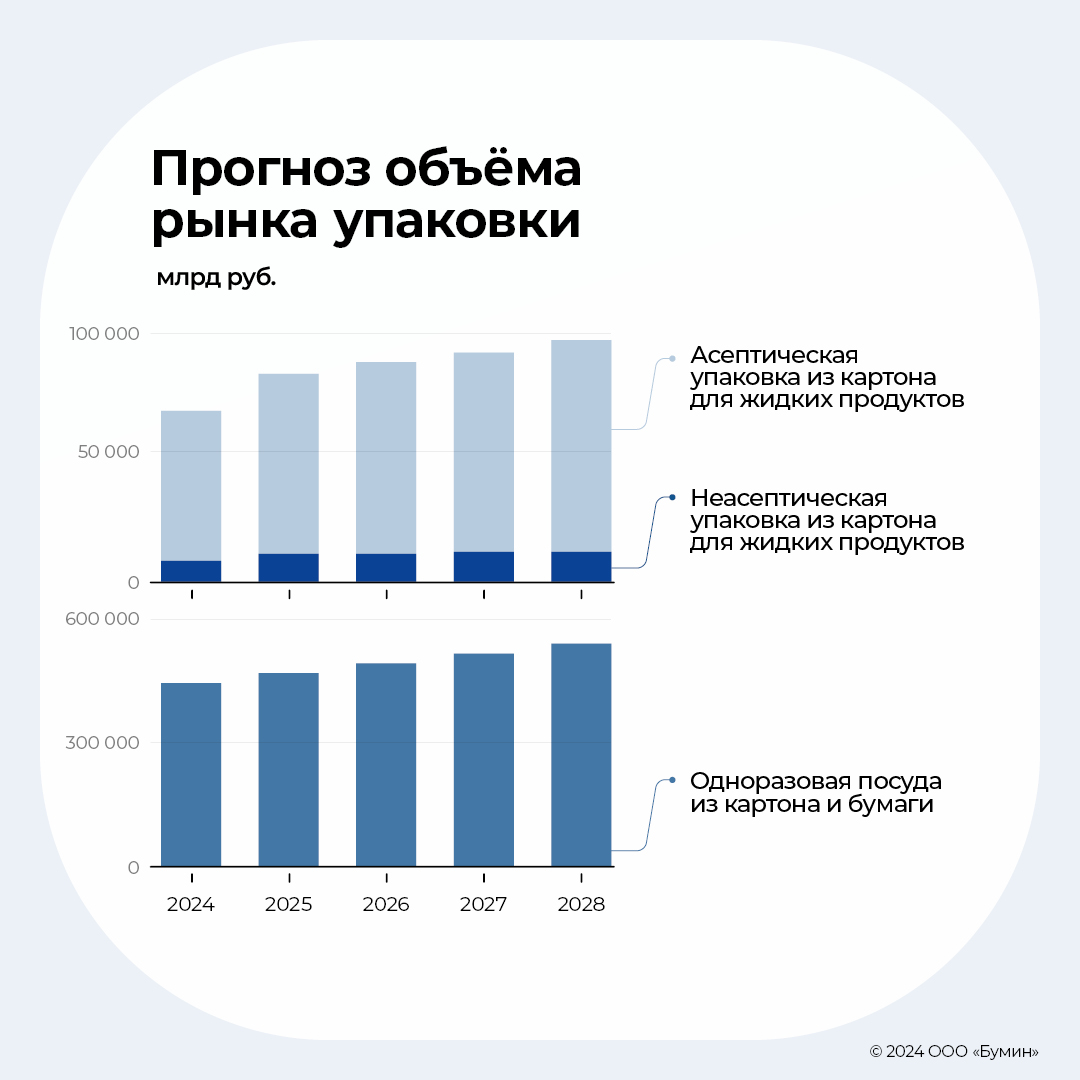

Прогноз развития рынка упаковкиВ целом эксперты дают скромные оценки роста рынка упаковки: +5,5% в 2024 г. и далее — по 8-10% в год. Основное развитие рынка упаковки для жидких продуктов связано с возможным экспортным потенциалом, а также с инфляцией.

Значительного расширения объемов рынка, связанного с ростом спроса на одноразовую упаковку при развитии продаж еды навынос, а также развитии продаж на пищекомбинатах, не предполагается. Но с учетом планов по выходу на новые сегменты рынка прогнозная выручка компании может увеличиться в два и более раз за счет расширения производственных мощностей. Финансовые показатели компании по МСФООтчетность по МСФО у ПАО «Ламбумиз» является индивидуальной, так как эмитент не имеет дочерних и зависимых обществ, а все активы и операционная деятельность ведутся от одного юридического лица. Основные показатели отчетности по международным стандартам в целом совпадают с показателями отчетности по РСБУ, с небольшими корректировками на различия в методике. За последние три года компания значительно нарастила выручку — рост выручки LTM на 30 июня 2024 г. к значениям за 2021 г. составил 2,4 раза, что положительно сказалось на всех финансовых показателях компании:

Балансовые показатели ПАО «Ламбумиз» по МСФО, тыс. рублей

Показатели отчета о прибылях и убытках ПАО «Ламбумиз», тыс. рублей

И если в 2022 г. резкий скачок выручки связан с переключением клиентов от основного конкурента Elopak, работавшего на импортном сырье, то сохранение уровня выручки в 2023-м и ее рост в 2024 гг. свидетельствует о том, что новые клиенты не стремятся вернуться к своим старым поставщикам, а ПАО «Ламбумиз» успешно прошло «кризис роста», который иногда настигает быстрорастущие компании. Эмитент смог нарастить мощности полностью за счет собственных средств, сократив при этом чистый финансовый долг практически до нуля. Прогнозные показателиДля прогноза показателей ПАО «Ламбумиз» были взяты следующие предпосылки из заявлений руководства компании:

Ключевые предпосылки построения прогноза

На основе вышеуказанных предпосылок аналитиками Boomin были спрогнозированы основные показатели для расчета свободного денежного потока компании и оценки ее стоимости. Выручка компании после запуска нового производственного цеха достигнет порядка 9 млрд рублей к 2028 г., а при сохранении маржинальности на уже достигнутом уровне за счет эффекта масштаба рентабельность по OIBDA достигнет значений порядка 19,5–20% (факт на 30 июня 2024 г. (LTM) — 18%).

Оценка стоимости компанииОценка компании была проведена с помощью двух подходов — доходного и сравнительного. Доходный подходРасчет стоимости компании проведен методом дисконтированных потоков. Ставка дисконтирования является плавающей в соответствии с прогнозом изменения ключевой ставки. На 2024 г. базовая ставка дисконтирования определена в размере 23% с дальнейшим снижением на два процентных пункта в год, постпрогнозный темп роста свободного потока — 5,0%. Оценка стоимости компании методом дисконтированных потоков, млн рублей

Таким образом, стоимость компании при реализации ее планов по расширению производства в 3,5 раза к 2028 г. за счет средств, полученных от проведения IPO, составляет порядка 8,1 млрд рублей. При этом важными факторами, влияющими на оценку стоимости компании, являются прогнозные темпы роста выручки и валовая рентабельность продаж. Аналитики Boomin провели анализ чувствительности к данными показателям, который демонстрирует, что при сохранении темпов роста на уровне 2024 г. (то есть около 15% в год) до момента запуска нового цеха и удержания валовой прибыли на уровне 27% стоимость компании составит 8,1 млрд рублей, в то время как рост валовой прибыли за счет новых продуктов до 29% увеличивает стоимость компании до 9,2 млрд рублей и более.

Сравнение с аналогичными эмитентамиНа российском биржевом рынке нет прямых аналогов ПАО «Ламбумиз». Для расчета мультипликаторов мы выбрали различные компании сектора «Промышленность», при этом их уровень взвешивали в соответствии с более подходящими относительными финансовыми показателями (рентабельность, долговая нагрузка и др.). Рыночные мультипликаторы компаний-аналогов

При сравнительном подходе, даже без учета предполагаемых существенных инвестиций в расширение, можно оценить компанию в 30x чистой прибыли, или 15x EBITDA.

Мультипликатор по выручке не рассматривался, так как он менее репрезентативен и не учитывает предполагаемый рост эмитента (компании-аналоги не раскрывают планов о росте выручки в будущем). Таким образом, в целом оценка, основанная на сравнительном подходе, также соответствует расчетному диапазону, полученному при применении доходного метода. |

Поиск котировок:Например: Газпром

|

|