Крупнейший производитель упаковки для молока АО «Ламбумиз» опубликовал повестку годового общего собрания акционеров, где заявлены вопросы, связанные с возможным IPO. В частности, в рамках собрания будут рассмотрены вопросы об увеличении уставного капитала путем размещения дополнительного выпуска акций по открытой подписке, внесении изменений в Устав и подаче заявления на листинг акций.

В случае реализации планов по привлечению акционерного капитала для финансирования проекта, АО «Ламбумиз» станет первым представителем реального производственного сектора за долгое время, вышедшим на публичное размещение акции. Как сообщили в инвестиционной компании «Юнисервис Капитал», выступающей консультантом по взаимодействию с фондовым рынком, у АО «Ламбумиз» уже есть определенный опыт работы с инвесторами: компания в 2017 году разместила коммерческие облигации, погасив их в 2019 году. В 2019 году был размещен выпуск биржевых облигаций, погашение которого запланировано на июнь текущего года. Кроме того, компания уже является акционерным обществом с марта 1992 года и имеет действующий совет директоров.

Поиск новых источников финансирования связан с разработанной масштабной стратегией развития предприятия, предполагающей расширение производства, строительство нового цеха и приобретение оборудования для выпуска новых видов продукции. Руководство АО «Ламбумиз» рассматривает различные варианты привлечения средств для реализации заявленных планов, в том числе — и выход на публичный рынок долевого капитала в течение 2024-2025 года.

Текущие финансовые показатели компании отражают быстрые темпы роста выручки на фоне ушедших в 2022 году европейских конкурентов и высокие показатели рентабельности, достигающие почти 20%. Показатель EBITDA за 2023 год составил более 460 млн рублей, что на 102% выше по сравнению с предыдущим годом.

Завод был основан в 1972 году в Москве под названием «Московский завод ламинированной бумаги и полимерных изделий» («Мосламбумиз»). Предприятие известно производством знаменитых треугольных пакетов для молока. Сегодня «Ламбумиз» является современной компанией и лидером среди производителей упаковки для молочных продуктов в России.

В 2024 году эмитент акцентирует внимание на расширении и продвижении линейки снековых сыров. За период с января по начало марта «Фабрика ФАВОРИТ» успела не только презентовать две новинки данного сегмента, но и совершить их дебютные поставки.

Ранее мы рассказывали о том, что ООО «Фабрика ФАВОРИТ» приступило к пополнению линейки продукции снековых сыров. В январе компания представила хрустящий сыр «Сыроварня FAVORIT», а в конце февраля презентовала хрустящий копченый сыр «Сыроварня FAVORIT».

За достаточно короткий срок сотрудники эмитента провели серю успешных переговоров, позиции уже появились на полках крупных сетей Красноярского края — «Красный Яр» и «Командор», а также в ритейлерах Новосибирска — «Ашан» и «Бахетле». В ближайшее время приобрести позиции можно будет и в «Быстрономе».

Сейчас презентации хрустящих сыров продолжаются, также торговый отдел компании продвигает и другие продукты линейки: сыр чечил «Сыроварня FAVORIT» и моцарелла копчёная Affumicata «Сыроварня FAVORIT». В будущем эмитент представит и другие снековые позиции.

«Как мы уже рассказывали, одна из главных целей 2024 года — запуск 10 разновидностей снековых сыров, поэтому разработка новинок идет непрерывно. Сейчас мы готовимся к запуску производства товаров: чечил косичка сливочная и чечил косичка копчёная „Сыроварня FAVORIT“. Технологи и сотрудники инженерной службы разрабатывают рецептуры, ведут отработки по производству продуктов. Отделом маркетинга разработана и отдана в печать упаковка для новых позиций», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Отметим, что новые товары продвигаются под брендом «Сыроварня FAVORIT». Ранее марка называлась «FAVORIT CHEESE». Как отмечают в компании, логотип и название были придуманы более 10 лет назад. Эмитент приступил к постепенному ребрэндингу, чтобы сохранить актуальность. Обновились цвета, шрифты и упаковка бренда. Сейчас проделанную работу можно увидеть в упаковке вышеуказанных новинок и таких сыров, как чечил, халуми, моцарелла Ciliegina.

Прошедший год эмитент завершил, ощутимо повысив ключевые финансовые показатели. По итогам 12 месяцев 2023 года выручка к аналогичному периоду прошлого года показала рост на 17,7%, EBITDA LTM на 71,3%, чистая прибыль на 129,4%.

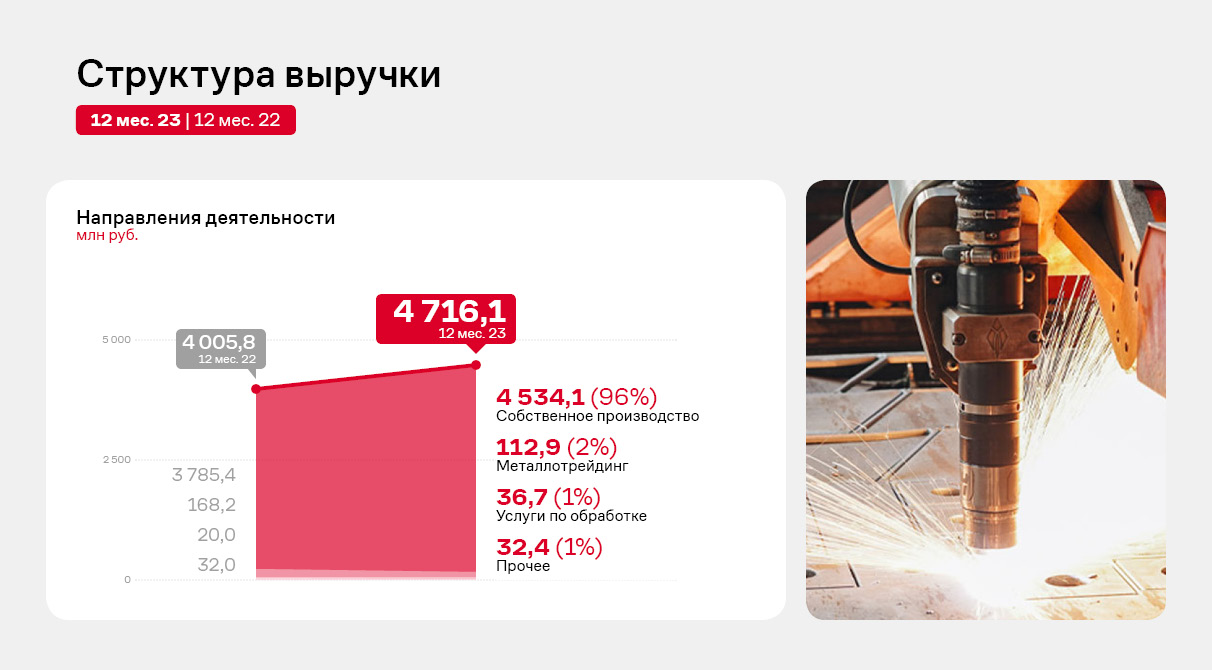

Собственное производство и услуги по обработке металла практически вытеснили металлотрейдинг из структуры выручки эмитента. В планах ООО «НЗРМ» — расширение и диверсификация парка производственного оборудования, а также запуск нового производственного цеха по изготовлению продукции для клиентов строительного направления.

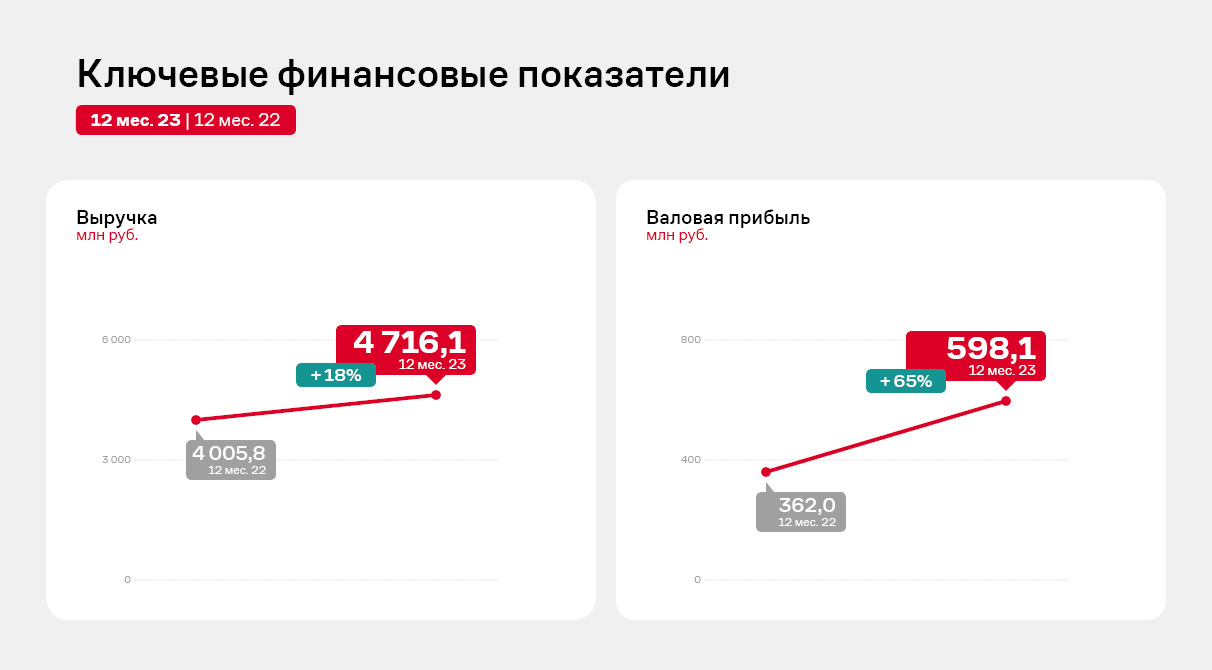

Выручка по итогам 12-ти месяцев 2023 г. зафиксирована на уровне 4 716,1 млн руб., что на 17,7% превышает аналогичный период прошлого года. Также наблюдается существенный рост валовой прибыли в отчетном периоде на 65,2% к АППГ за счет снижения себестоимости, которая напрямую зависит от цен на металл.

Снижение себестоимости позитивно отразилось на валовой рентабельности: в отчетном периоде показатель увеличился в 1,4 раза к АППГ и составил 12,7%. Также тенденция поспособствовала дальнейшей положительной динамике показателей EBITDA LTM и чистой прибыли, рост которых составил 71,3% и 129,4% соответственно за те же сравниваемые периоды.

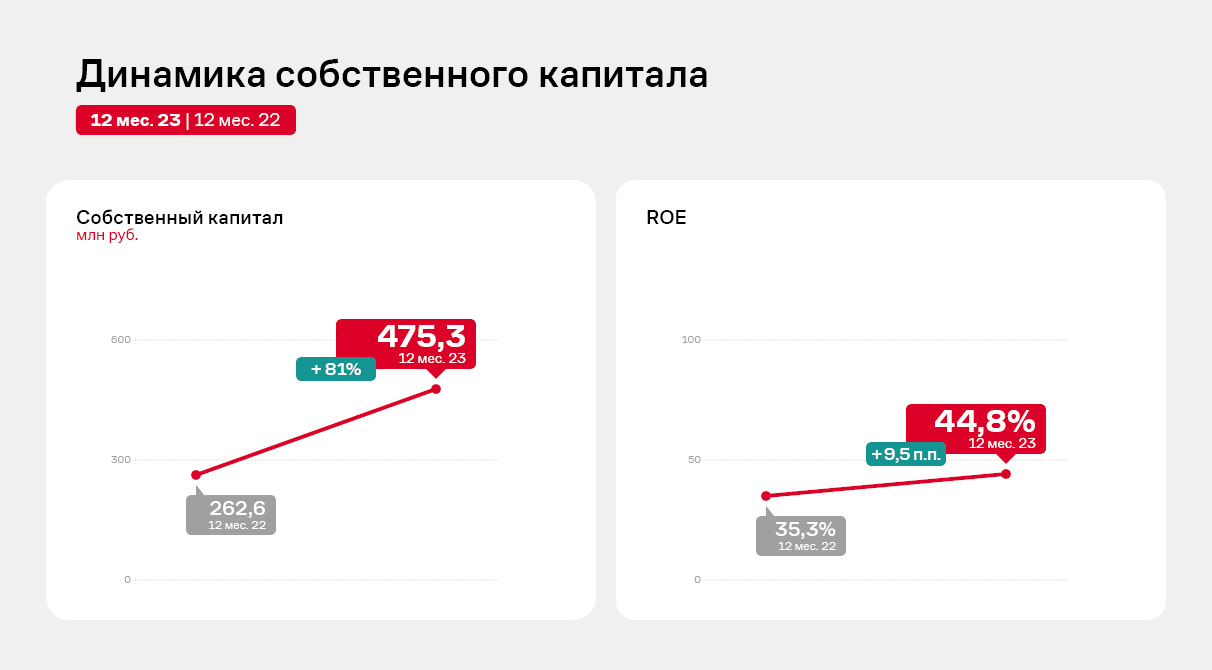

Собственный капитал на 31.12.2023 г. зафиксирован на уровне 475,3 млн руб., что превышает АППГ на 81%, и продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально продолжает реинвестироваться в развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде — 44,8%, рост составил 9,5 п.п. к уровню того же периода прошлого года.

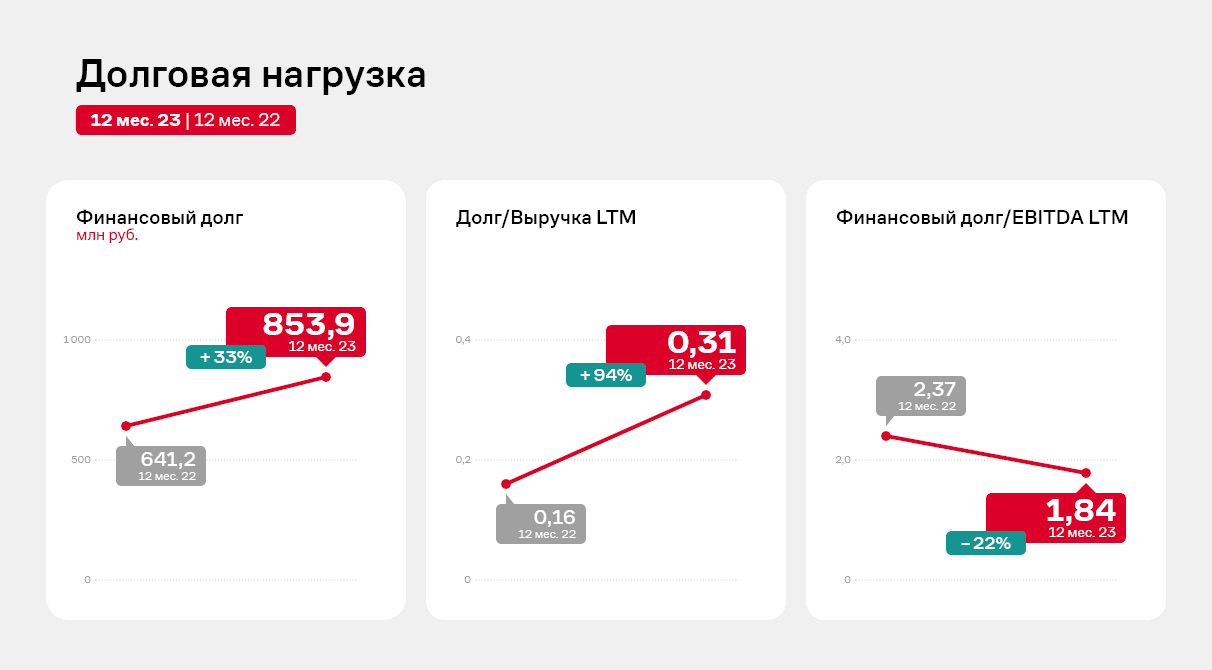

Основным источником финансирования деятельности эмитента продолжают оставаться заемные средства. Финансовый долг на 31.12.2023 г. составил 853,9 млн рублей, увеличившись по сравнению с уровнем прошлого года на 33,2%. При этом за счет положительной динамики ключевых операционных показателей, долговые коэффициенты продолжают оставаться на комфортном уровне и имеют существенный запас прочности.