Газпром, как всегда, не спешит с публикацией своих результатов и лишь недавно отчитался по МСФО за 3-й квартал и девять месяцев 2015 года. С июля по сентябрь газовый монополист зафиксировал убыток, чего с ним не было с 4-го квартала 2014-го, однако за весь отчетный период он сгенерировал больше прибыли, чем годом ранее.

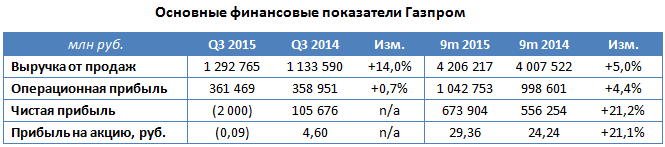

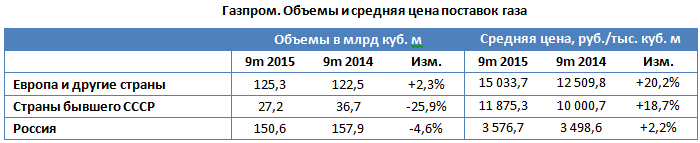

Выручка Газпрома за девять месяцев увеличилась на 5%, до 4,2 трлн руб., главным образом благодаря повышению объемов экспорта газа в дальнее зарубежье на 16,6% — с 1,23 до 1,43 трлн руб., при росте цены с 12,5 до 15,0 тыс. руб. за тысячу кубометров. При этом чистая выручка от поставок в страны бывшего Советского Союза за опустилась на 4%, ниже 300 млрд руб. за счет сокращения объемов реализации. Повышение расчетных цен на 19% лишь частично компенсировало снижение выручки по данному направлению.

Что касается продаж газа на внутреннем рынке, то с января по октябрь чистая выручка в этом сегменте упала на 2,5%, до 539 млрд руб., что объясняется снижением объемов реализации почти на 5%. Скромный рост средней цены с 3,50 до 3,58 тыс. руб. оказался не в состоянии улучшить общую картинку. Однако тревогу вызывает другое. Существует высокая вероятность того, что в 2016 году поставки газпромовского сырья на внутренний рынок впервые за восемь лет уйдут в минус, и компания может потерять около 33,5 млрд руб. Этот риск связан в первую очередь с зарегулированностью цен, которые жестко устанавливаются властями ниже обоснованного с точки зрения экономики уровня. При этом с каждым годом конкуренция со стороны независимых производителей газа усиливается, что, разумеется, негативно сказывается на чистой прибыли Газпрома.

Операционные расходы концерна с января по октябрь увеличились на те же 5%, что и выручка, достигнув 3,2 трлн руб. За счет этого операционная прибыль смогла продемонстрировать положительную динамику и перевалила за 1 трлн руб. (+4,4% г/г).

Чистые финансовые расходы за девять месяцев практически не изменились по сравнению с прошлогодними и остались в районе 300 млрд руб. При этом за 3-й квартал финансовые издержки превзошли уровни 2014 года, прежде всего из-за курсовых разниц, вызванных ослаблением рубля. Это и стало причиной убытков, хотя у компании были все основания для фиксирования прибыли. Впрочем, за девять месяцев Газпром нарастил прибыль примерно на 20% г/г. Позитивным моментом стало также то, что по итогам 3-го квартала был значительно превышен прогноз по EBITDA, которая увеличилась на 3% г/г, до 490,9 млрд руб. И все же приходится отметить, что в долларовом выражении этот показатель сократился почти на 50%, до $7,8 млрд.

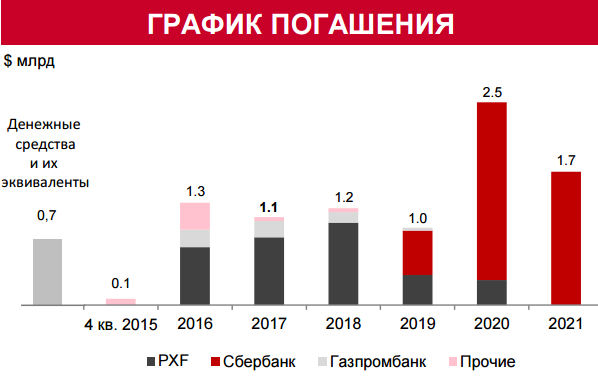

Вопреки ожиданиям Газпрому удалось сгенерировать положительный свободный денежный поток в размере $470 млн, однако после выплаты дивидендов он почти наверняка уйдет в минус. Чистый долг концерна поднялся до $30,5 млрд, по большей части из-за выплаты $3,2 млрд в виде дивидендов за 2014 год. И есть большая вероятность, что в ближайшие годы чистый долг продолжит увеличиваться, а долларовая EBITDA будет плавно сокращаться.

Нужно понимать, что финансовые показатели за указанные периоды не отражают актуальную ситуацию в отрасли, ведь динамика цен на газ традиционно отстает от нефтяных цен примерно на шесть-девять месяцев. Это означает, что Газпрому еще предстоит пережить падение доходов. Правда, девальвация национальной валюты окажет компании неплохую поддержку и позволит избежать серьезного провала финансовых показателей.

Судя по заявлениям руководства, Газпром не опустит дивидендную планку и сохранит выплаты не ниже уровня последних лет. Это окажет некоторую поддержку акциям компании, тестирующим многомесячные минимумы. Дивиденды за 2015 год могут составить около 170 млрд руб. (при запланированных в бюджете 187 млрд), а чистую прибыль в компании ожидают увидеть на уровне 873 млрд руб.

Целевая цена по акциям Газпрома ― F153.83, рекомендация ― «покупать».

РУСАЛ направил первый транш на погашение синдицированного кредита в размере $5 млрд. Напомню, что летом прошлого года компания рефинансировала займы Сбербанка и Газпромбанка на общую сумму $5,15 млрд и объединила эти кредиты в один. Таким образом, после рефинансирования график выплаты по этим долгам был пролонгирован до конца 2018 года.

Компания договорилась о ежеквартальных выплатах по кредиту. Основные проценты по нему начисляются с 1 января 2016-го. Ставка будет изменяться в зависимости от коэффициента долговой нагрузки чистый долг/EBITDA на ежеквартальной основе. Ставка не должна превышать 4,5% годовых.

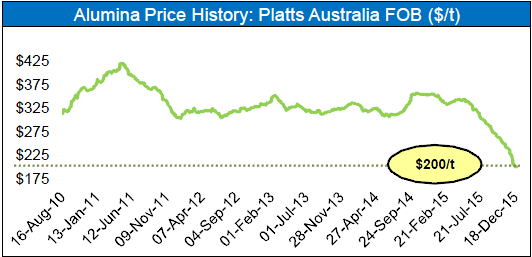

На данный момент дела РУСАЛа сложились не лучшим образом. Во-первых, с января 2015 года цены на алюминий на мировых рынках демонстрируют негативный тренд, который может продолжиться и в текущем. В этой связи компания планирует сосредоточиться на внутреннем рынке, где, по прогнозам аналитиков, ожидается рост потребления алюминия в среднем на 5,5%, благодаря реализации программы импортозамещения. Напомню, что согласно географическому распределению выручки, лишь около 20% продукции РУСАЛа реализуется в РФ, остальные 80% поставляются за рубеж. Дополнительные риски на внешних рынках создает рост экспорта дешевого алюминия из Китая.

Во-вторых, неблагоприятным для компании фактором является то, что 95% ее долга номинировано в долларах и 3% в евро, притом что на рублевые займы приходится лишь 2% всей задолженности. Из-за девальвации отечественной валюты долг компании и проценты по нему в номинальном выражении выросли. Ослабление рубля вкупе с сокращением экспортной выручки грозят РУСАЛу проблемами с погашением долга.

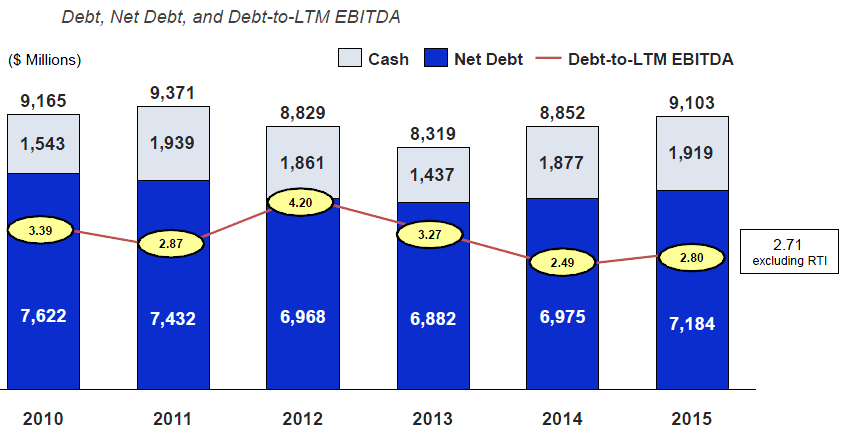

Как следует из последней отчетности, общий долг компании на конец 3-го квартала 2015-го составил $8,6 млрд. Из них около $1 млрд приходится на краткосрочную задолженность, а остальное относится к долгосрочным обязательствам. При этом чистый долг РУСАЛа на конец 3-го квартала равнялся $7,9 млрд, соотношение NetDebt/LTM EBITDA находилось на отметке 2,5x, сократившись с 3,3х на конец марта. Уменьшить долговую нагрузку удалось, в том числе, благодаря дивидендам, полученным от Норникеля.

В 2016 году менеджмент РУСАЛа запланировал сохранение капзатрат в диапазоне $600-700 млн. Около $250 млн (40%) из них пойдет на обязательную поддержку существующих мощностей, оставшаяся часть будет направлена на модернизацию производства.

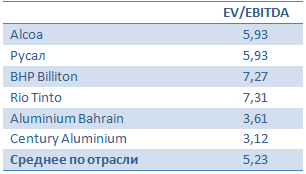

Компания торгуется по мультипликатору 6,39x EV/EBITDA при медианном значении по аналогам 7,2x. Это означает дисконт 11%. Учитывая все перечисленные факторы и сравнительную оценку, я рекомендую держать бумаги РУСАЛа.

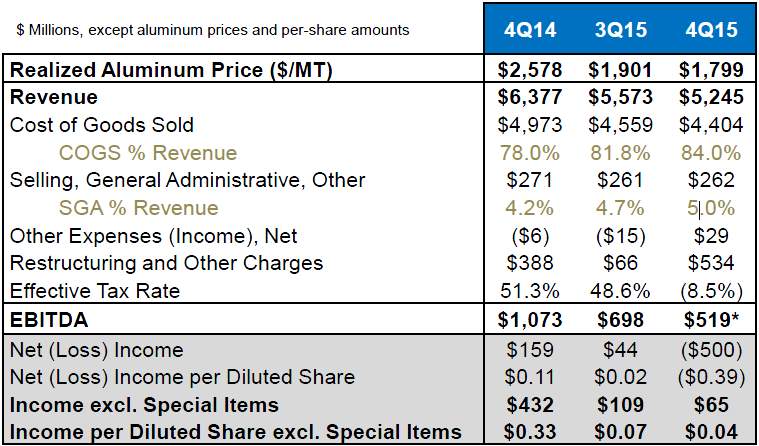

Крупнейший в мире концерн, специализирующийся на производстве алюминия, Alcoa традиционно открыл сезон отчетности в США. Компания, которой в новом году предстоит отметить свое 130-летие, раскрыла финансовые показатели за 4-м квартал и весь 2015 год. Правда, представленные данные вряд ли обрадовали акционеров. Доходы с октября по декабрь Alcoa снизились на 18%, до $5,25 млрд по сравнению с прошлогодними $6,38, а по итогам всего 2015 года выручка опустилась примерно на 6%, до $22,5 млрд. Квартальный результат оказался ниже средних прогнозов аналитиков, предполагавших уровень $5,29 млрд, но в целом остается в рамках ожиданий.

Отрицательная динамика выручки стала вполне закономерным результатом серьезного падения цен на алюминий и глинозем примерно на четверть. Прежде всего это обусловлено продолжающимися проблемами в китайской экономике, поскольку именно КНР выступает крупнейшим потребителем алюминия. Неблагоприятным для цен фактором стало и серьезное превосходство предложения над спросом. Если год назад для Alcoa цена реализации алюминия превышала $2500, то сейчас она вынуждена довольствоваться $1800 за тонну. К счастью, столь низкие цены на алюминий концерн смог несколько компенсировать за счет своих активов в аэрокосмической отрасли и сделок по поглощению, которые увеличили годовую выручку Alcoa на 7%, избавив ее от серьезной просадки.

Операционная прибыль Alcoa за вычетом особых статей в 2015 году сократилась с $1,1 млрд, до $787 млн, или $0,92 на акцию. В квартальном выражении с октября по декабрь падение оказалось еще более ощутимым: со $109 млн до $65 млн. В этой связи неудивительно, что чистая прибыль 2014 года в размере $268 млн ($0,21 на акцию) годом позже сменилась убытком около $121 млн ($0,15 на акцию).

В 2015 году Alcoa снизила производство глинозема на 5,3%, до 15,72 млн тонн, выпуск первичного алюминия сократился на 10%, до 2,8 млн тонн. Компания связывает это с активным сворачиванием мощностей по всему миру, и даже видит в этом позитив, ожидая усиление спроса на алюминий в этом году примерно на 6%, до рекордных 60,5 млн метрических тонн. С 2010-го по 2020 год спрос, по расчетам Alcoa, и вовсе должен удвоиться.

Чистый долг по состоянию на 31 декабря 2015 года подрос до $7,2 млрд. При этом отношение чистого долга к EBITDA, как и годом ранее, никаких опасений не вызывает.

Несмотря на то, что сравнение Alcoa с другими компаниями отрасли показывает примерно среднее значение по мультипликатору EV/EBITDA, долгосрочный потенциал роста акций крайне высок. Ведь как только мировая экономика перестанет буксовать, Китай наберет былые обороты, а цены на алюминий наконец смогут развернуться вверх, котировки акций Alcoa, как и всех представителей металлургического сектора, стремительно повысятся.

Правда, ждать глобальных улучшений в мировой экономике можно очень долго, да и никто не в состоянии предугадать, до каких ценовых минимумов дойдет в итоге алюминий, прежде чем уверенно нащупает дно. В этой связи куда надежнее направить сейчас свои инвестиции в российские бумаги сектора, например в акции РУСАЛа, которые в случае дальнейшего ухудшения ситуации на товарных рынках смогут удержаться на плаву благодаря эффекту девальвации, чего нельзя будет сказать об американских компаниях. Таким образом, я даю по акциям Alcoa рекомендацию «держать», а не «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.