Теневая банковская система неуклонно сокращается с 2008 года

Когда ФРС на прошлой неделе опубликовал квартальный отчет о денежных потоках (Z.1), средства массовой информации предсказуемо, как и всегда, сфокусировались на колебаниях чистой стоимости активов домохозяйств (хотя это не более, чем обратная сторона фондового рынка) и в меньшей степени на объёме кредитования в США. Однако есть там один пункт, обычно игнорируемый, но, несомненно, самый важный в отчёте Z.1, который Федовские аппаратчики изучают денно и нощно, а именно задолженность во всё ещё важнейшей теневой банковской системе.

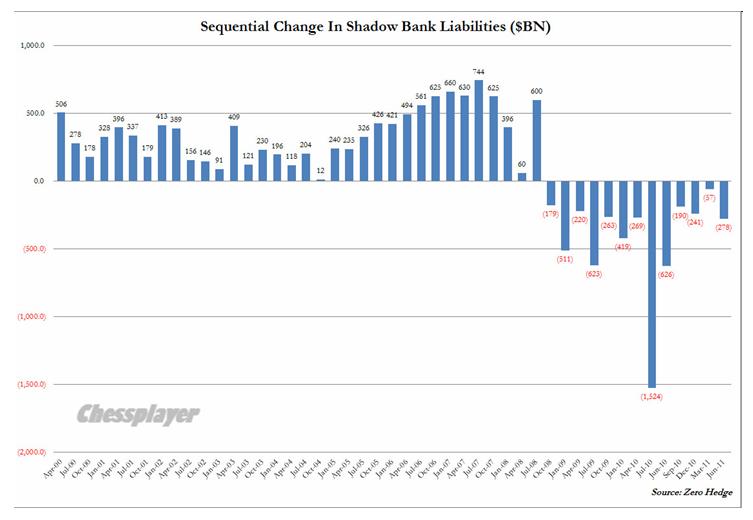

Из опубликованных данных следует, что теневая банковская система сократилась во II квартале на $278 млрд., максимально с Q2 2010г. Становится понятно, что Бернанке свой выбор уже сделал. Потому что, принимая во внимание сияющую дыру в бюджете США, чтобы компенсировать продолжающийся коллапс кредитования, Фед должен начать не только сглаживать кривую доходностей долговых бумаг, но и компенсировать схлопывание критически важной для экономики постоянно уменьшающейся теневой банковской системы. А без роста кредитования на любом уровне, хоть в коммерческих банках, хоть в теневой банковской системе, хоть на суверенном уровне, можно попрощаться с ростом ВВП, как следствие безработица, и бай-бай второй срок Обамы.

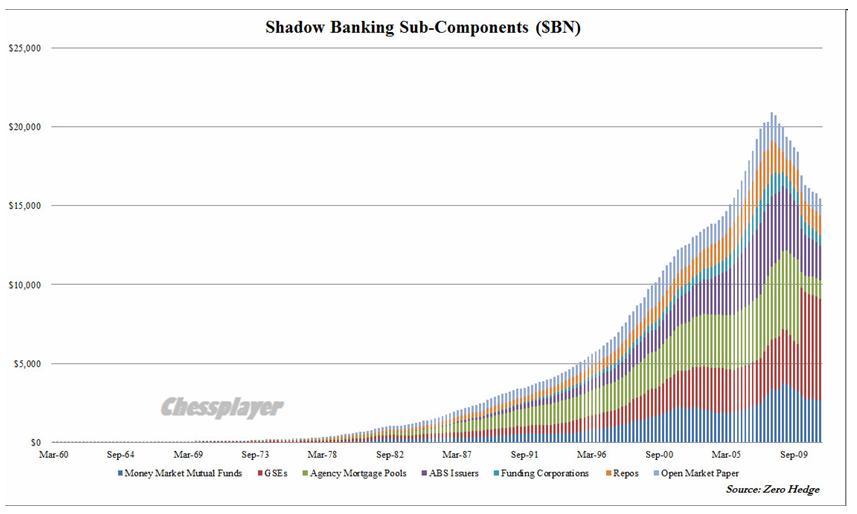

Как видно на двух графиках внизу, неспособность экономики создать хоть какой-нибудь рост в теневой банковской системе, главным образом из-за полной остановки машины секьюритизации, остаётся главной угрозой для ФРС. А конкретно, после достижения максимума в $20,9 трлн. в марте 2008г., этот критически важный источник “кредитных денег” рухнул на 25%: $5,5 трлн. кредита, и не любого кредита, а именно теневого, и поэтому нерегулируемого кредита, испарились! В Q1 2011г. ситуация вроде стала устаканиваться (снижение на $57 млрд.), но кварталом позже сдувание ускорилось ( на $278 млрд).

Сокращаются почти все компоненты теневой банковской системы

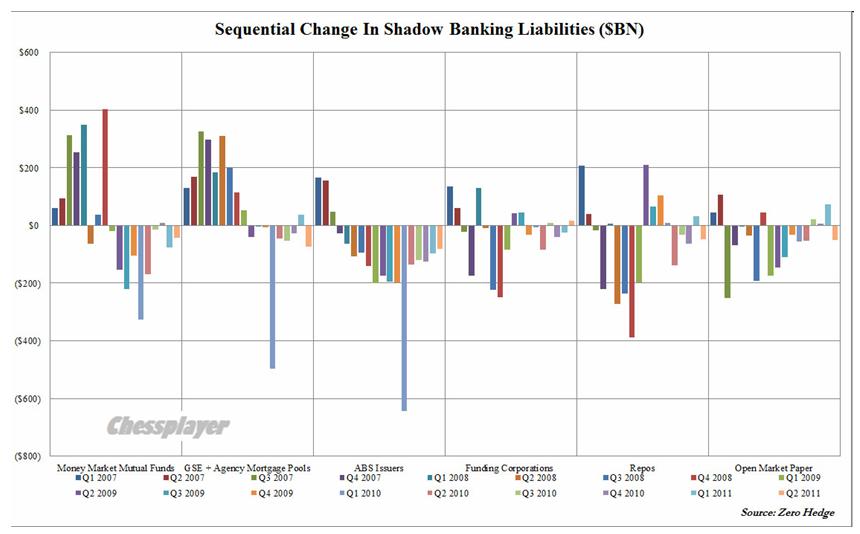

Среди компонентов задолженности, входящих в теневую банковскую систему, можно выделить:

Взаимные фонды денежного рынка: квартальное снижение (здесь и далее) на $41,6 млрд. до $2,6 трлн.

Бумаги государственных финансовых корпораций (government-sponsored enterprise (GSE)) и агентские бумаги: снижение на $73,8 млрд. до $6,5 трлн.

Выпуск ABS (ценных бумаг, обеспеченных активами): снижение на $80,4 млрд. до $2,2 трлн.

Сделки РЕПО (соглашение, по которому продавец обязуется в установленный срок выкупить у покупателя проданные ему ценные бумаги по установленной цене): снижение на $49 млрд. до $1,2 трлн.

Бумаги открытого рынка (векселя и банковские акцепты): снижение на $50 млрд. до $1,1 трлн.

Немножко скрасило удручающую картину крошечное увеличение активности финансовых (небанковских) корпораций: на $17 млрд. до $726 млрд.

На основании этого ZeroHedge делает неутешительный для американской экономики вывод:

Вот почему ВВП во втором квартале, если исключить манипуляции Бюро статистики, снизился. Более того, если теневое кредитование продолжит падать, экономический рост может вообще может не возобновиться.

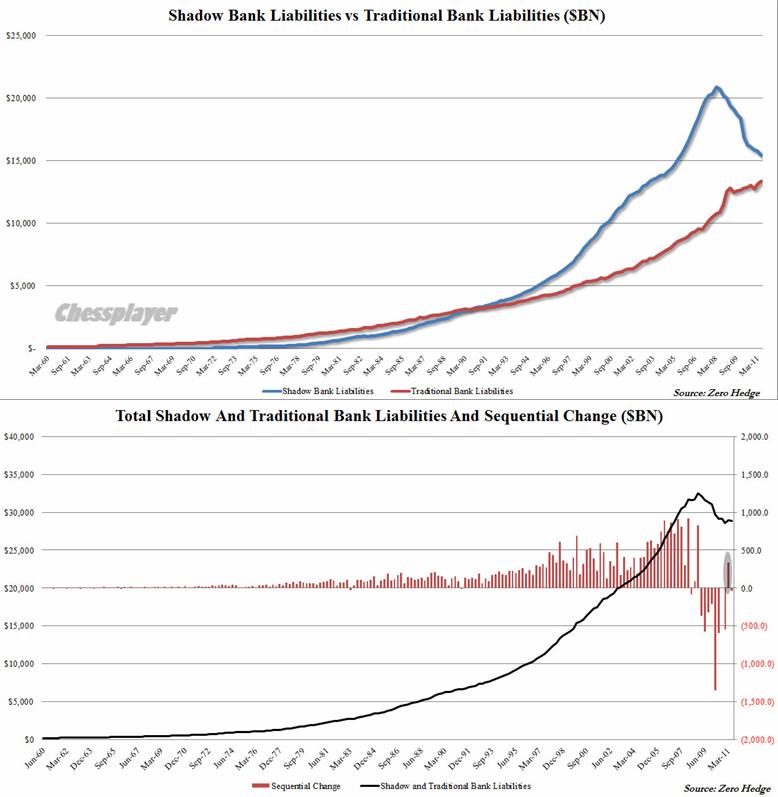

Активность переместилась в традиционную банковскую систему, потому что именно туда поступают деньги в результате QE.

Но если есть теневые банкиры, то существует и традиционная банковская система. В частности, кредитный портфель коммерческих банков во Q2этого года составлял $13,4 трлн., увеличившись на $238 млрд. Но, увы, это никак не может компенсировать сокращение в теневом банкинге: со второго квартала 2008г. “обычное” кредитование выросло “всего” на $2,6 трлн., тогда как теневые кредиты снизились на вдвое большую сумму. Передышка была лишь в первом квартале 2011г., когда традиционные кредиты выросли на $337 млрд., более чем компенсировав падение теневых. Но всё вернулось на круги своя. Вот почему ВВП так волатилен и сейчас почти отрицателен.

Запомните: активы традиционных коммерческих банков растут только благодаря QE. И если теневой банкинг продолжит сдуваться, коммерческие должны быть на подхвате или...Это в свою очередь означает, что Бернанке вынужден будет накачивать резервы. Неважно, чем банки занимаются: кредитованием или покупкой акций Netflix: финансовая система Америки, да и всего развитого мира приводится в движение с помощью кредита.. Убери кредитный рост и игра закончена.

И следует вывод

Вот почему сегодняшнее решение формальность: у Бернанке нет иного выхода, как продолжать возмещать неумолимое сокращение теневого банковского сектора, которое в годовом выражении составило более $1 трлн. В данном случае, “дай триллион” – это самый минимум, который Бернанке должен добавить, чтобы компенсировать безжалостный делеверейджинг самого крупного фактора роста экономики США, по иронии судьбы ставшего крупнейшим неблагоприятным фактором.

Вывод радикальный. «Должен» - это еще не значит, что даст.

Интересная статья, интересная информация.

На мой взгляд, данная статья о состоянии теневого банковского сектора подтверждает тот факт, что США уже находятся в состоянии рецессии.

Итак, настал этот долгожданный день и мы все ждем, какое решение примет Комитет по открытым рынкам США (ФОМС).

Большинство комментариев все-таки сводятся к тому, что на заседании будет принято в той или иной форме решение об операции «Твист».

На мой взгляд, рынок чересчур позитивно настроился на предстоящее решение. Как считает Дэвид Розенберг, в текущие цены уже заложено QE на несколько сотен миллиардов долларов.

Поэтому движение (вниз) с текущих уровней может быть очень серьезным: порядка 40-50 пунктов по индексу S&P500 за пару дней как минимум.

Если вспомнить прошлое заседание ФОМС - 9 августа, то это был, возможно, самый волатильный день года. Диапазон движения американского фьючерса S&P500 составил тогда больше 100 пунктов. Ему тогда, правда, предшествовало сильное падение американских фондовых индексов с 20-ых чисел июля.

Смягчить возможное падение в результате несбывшихся ожиданий могут комментарии из текста заявления ФОМС. На мой взгляд, это будет присутствовать. Поскольку Бернанке и другие члены Комитета безусловно понимают, что ожидания участников рынка завышены.

На рисунке внизу показано, какое влияние операция "Твист" окажет на доходность 10-летних US Treasuries

Операция «Твист» не может реально оживить американскую экономику. Долгосрочные процентные ставки и так находятся на рекордно низком уровне. Так зачем же тогда Фед предпримет эту операцию?

Если Фед оставит все как есть, то тогда ставки вырастут и не только повредят экономике, но и осложнят Америке обслуживание госдолга.

Некоторые из членов ФОМС выступают за более серьезные меры по стимулированию экономики. Однако события за период между двумя заседаниями не способствуют этому: некоторые данные по экономике оказались позитивными, но главное – инфляция находится на границе, допустимой дуальным мандатом Феда.

Накануне четверка лидеров Республиканской партии в Конгрессе направили письмо главе ФРС Бену Бернанке, призывая его в принципе отказаться от дальнейшего смягчения монетарной политики.

Увеличение баланса Федрезерва имеет сильную политическую оппозицию в стране, так и внутри самого ФОМС.

Тем не менее, я ожидаю, что Фед пошлет мессидж рынкам, что он готов использовать все имеющиеся у него средства по стимулированию американской экономики, и что он не планирует в ближайшее время прекращения этих мер.

Это должно смягчить реакцию рынков на заявление ФОМС.

GS оценивает высоко вероятность дальнейших мер по стимулированию

Изменение композиции активов в балансе Феда кажется GS наиболее вероятным.

Существует значительная неопределенность относительно величины и сроков погашения покупаемых и продаваемых бумаг.

Как дополнительную меру GS ожидает уменьшение ставки, выплачиваемой по избыточным резервам

GS считает маловероятным, что Фед изменит провозглашаемые им цели и задачи монетарной политики; предложение, выдвигаемое Эвансом и некоторыми другими членами Комитета. Это комплексная и в определенной степени спорная идея и требует дальнейшего обсуждения.

Инструмент количественного смягчения, который Фед использовал в прошлом году, - расширение баланса – на этот раз не выглядит реально осуществимой возможностью. Wall Street Journal сообщает, что этот инструмент монетарной политики «в настоящий момент не имеет сильных сторонников внутри Феда». Фед возможно в конце концов решит двигаться в этом направлении, но мы видим мало шансов, что это случится в среду.

П.6 – внимание, предупреждение рынкам! Если не будет расширения баланса, то рынкам, как говорится «ловить» нечего.

Надо сказать - удивительное единодушие мнений относительно предстоящего события. Кроме Дэвида Розенберга никто не ожидает сюрпризов.

Другие соображения по поводу предстоящего заседания ФОМС вы можете прочитать в статье:

В статье показано совершенно четко, что и крупнейший фонд облигаций и первичные дилеры за последние два месяца провели явную подготовку к операции «Твист».

Удивительно, что все аналитические обзоры, которые я читал, упорно обходят молчанием самый важный для всех вопрос: как повлияет операция «Твист» на рынки рискованных активов, фондовые рынки в частности ?

Я полагаю, что повлияет негативно, хотя и несильно...

Но есть много других негативных факторов в текущей рыночной ситуации, но о них будет позже

ФУНДАМЕНТАЛЬНО-ТЕХНИЧЕСКАЯ КАРТИНА ПО ИНДЕКСУ S&P500

Индекс S&P500 остается внутри восходящего канала, который с технической точки зрения является медвежьим флагом к падению конца июля-начала августа. Это падение является с моей точки зрения возобновлением медвежьего тренда, начавшегося в 2007 году.

Верхняя граница восходящего канала успела уже уйти далеко вверх и в настоящий момент проходит примерно в районе 1256 пунктов по индексу S&P500.

Даже при условии возможного «голубиного сюрприза» (так с легкой руки GS я буду называть неожиданные меры QE, принимаемые центральными банками) считаю, что зона 1250 пунктов должна стать практически непреодолимым препятствием для роста.

Выше 1250 пунктов S&P500 делать нечего! Это противоречит фундаментальным условиям рынка.

Европейские индексы выглядят еще хуже американского, что видно из маленьких графиков (S&P500 и DAX)

ВОЗОБНОВИВШИЙСЯ МЕДВЕЖИЙ ТРЕНД ОСТАЕТСЯ В СИЛЕ

Сейчас существует 4 основных медвежьих темы: три из них старых и известных

Греция и европейский долговой кризис

Банковский кризис, тоже в основном европейский

Замедление роста мировой экономики.

В последнее время добавилась четвертая тема: недоверие финансовых институтов друг к другу.

Что могут противопоставить этому монетарные власти? Печатание денег, предоставление дополнительной ликвидности – что они и делают. Это может вызывать непродолжительные ралли на рынках, но это никак не решает структурных и других проблем.

Возобновившийся медвежий тренд остается в силе и очень скоро напомнит о себе.

Тема Греции на время ушла в сторону и это собственно наверно то, на чем сейчас рынки растут.

Доктора уже было взяли скальпели в руки, чтобы ампутировать Грецию от еврозоны, но затем отложили их в сторону... пока на время. Заражение и так уже идет по всему телу, и смысла спешить с операцией нет.

Но дефолт Греции неизбежен, притом, скорее всего, в этом году. И подготовка к дефолту идет вовсю.

Состояние европейской банковской системы просто катастрофическое и уже крупные корпоративные клиенты (Сименс) начали выводить оттуда активы.

Явственно назревает какой-то очень крупный шухер, но на этот раз центральные банки, наученные горьким опытом 2008 года, стараются уже заблаговременно принять какие-то меры.

Поэтому маловероятно, что мы увидим движение в индексах в одном направлении в 30-40%. Это мне сейчас представляется совершенно нереальным. Но в то же время снижения по 15-20 % с последующими отскоками мы вероятно будем наблюдать.

Это будет продолжительный медвежий тренд, который будет уходить далеко в 2012 год.

В этом мире, если использовать индекс S&P500 как индикатор риска, я вижу «справедливую стоимость» для S&P500 в диапазоне 800/900 пунктов. Я думаю, что мы увидим торговлю на этих уровнях в ближайшие 12-15 месяцев.

Большинство комментариев все-таки сводятся к тому, что на сегодняшнем заседании ФРС по ставке будет принято в той или иной форме решение об операции «Твист».

На мой взгляд, рынок чересчур позитивно настроился на предстоящее решение. Как считает Дэвид Розенберг, в текущие цены уже заложено QE на несколько сотен миллиардов долларов.

Поэтому движение (вниз) с текущих уровней может быть очень серьезным: порядка 40-50 пунктов по индексу S&P500 за пару дней как минимум.

Если вспомнить прошлое заседание ФОМС - 9 августа, то это был, возможно, самый волатильный день года. Диапазон движения американского фьючерса S&P500 составил тогда больше 100 пунктов. Ему тогда, правда, предшествовало сильное падение американских фондовых индексов с 20-ых чисел июля.

Смягчить возможное падение в результате несбывшихся ожиданий могут комментарии из текста заявления ФОМС. На мой взгляд, это будет присутствовать. Поскольку Бернанке и другие члены Комитета безусловно понимают, что ожидания участников рынка завышены.

В ТЕЧЕНИЕ БЛИЖАЙШЕГО ЧАСА ВЫЙДЕТ СПЕЦИАЛЬНЫЙ ВЬЮ РЫНКА.

Во вторник Штаты еще раз попробовали взять уровень S&P 1215, к текущему моменту попытка успехом не увенчалась, однако рынок остается достаточно близко к уровню, и в ближайшие день-два наверняка случится еще одна атака на него с окончательным результатом. Вероятность выхода вверх несколько выше, однако надежней в данной ситуации опять же ловить волатильность, а не направление, поскольку разрешение ситуации в любом случае обещает хорошее движение. От нашего закрытия внешний фон слегка ниже, поэтому возможны гэпы вниз на открытии. Индекс ММВБ продолжает отставать от Штатов, кто-то активно выводит деньги с наших рынков. Нужно быть готовым к тому, что внешний негатив будет отыгрываться активнее, чем позитив.

Очередной выход амеров вверх к 1213 закончился возвратом к 1195 по фсипу. Сегодня Бернанке озвучит, а может и покажет по телеканалу для взрослых американцев свой инструмент для "стимулирования" экономики)). Обама тоже сказал, что у него такой есть,но рынок ему не поверил, ведь должны быть отличия хотя бы чисто внешние у арапа и еврея)). Итак, рынки ждут, что такого учудит Беня, чтобы порадовать неуверенных в себе лонгоозабоченных инвесторов, скорее всего увидим приличную красную свечу вечером в 22:15 по мск, а дальше вступят в игру те, кто хотел бы закрыть месяц и финансовый год повыше, и встанет вопрос кто кого: разум или чувства. Я буду ждать вниз, так выглядит безопаснее.

Наши вчера во вторник не стали играть как играли в четверг, пятницу и понедельник, а довольно резво пошли вверх вслед за Хозяевами, причем на весьма скромных объемах, вывели Лук к 1770, РН к 215, сбер к 82, ГП под 167 и начали лить. Впечатление, что крупные игроки раздают лонги с целью откупить их значительно ниже, остается в полной мере, вчерашний рост по мамбе под +2% выглядит разводом. Казалось бы вчера должны откупать шорты и восстанавливать проданные лонги, но я не видел этого, наоборот очень неплохо продавали. Поэтому остаюсь при своем мнении, что уже в четверг нас ждет сильное движение - если Беня порадует рынки, то вверх, так как у фсипа появится цель 1250-60, а у мамбы 1580-1600, если же не порадует, то вниз. Ждать вниз безопаснее, поэтому некрупно шортим.

Во вторник фондовые индексы США продолжили консолидацию возле уровней начала недели. Подъем котировок в начале сессии сменился плавным снижением под закрытие торгов. Так инвесторы традиционно выражают свою осторожность в преддверии решения ФРС по монетарной политике. Греческие и прочие европейские проблемы сейчас отошли на второй план, а биржевые индексы замерли в ожидании объявления о новых мерах по поддержке экономики со стороны ФедРезерва.

В среду утром фьючерсы на американские индексы растут (S&P +0,5%) после того, как компания Oracle сообщила о том, что ее квартальная прибыль выросла на 36%. Это поддерживает акции технологического сектора на торгах в Азии (MSCIAsia+0,5%).

Цены на нефть марки Brent стабильно торгуются сегодня возле отметки $110,5/барр. Согласно последним данным института API запасы нефти в США на прошлой неделе выросли на 2,6 млн. барр., запасы бензина и дистиллятов остались почти без изменений. В ходе утренних торгов в секторе промышленных металлов наблюдается небольшой подъем котировок: медь +1%; никель +0,2%. Позиции валютной пары EUR/USDне претерпели существенных изменений за последние сутки (1,3705). Здесь участники рынка ждут продолжения переговоров Греции на годовом саммите МВФ по получению кредитного транша.

Открытие торгов на российских биржах в среду мы ожидаем увидеть в зоне умеренного снижения. Вечерний подъем наших индексов под закрытие сессии на ожидании роста в Штатах не оправдался. Думаю, начав сессию чуть более низких уровнях у нас есть шансы не только на закрытие гэпа, но и на попытки штурма сопротивления на уровне 1525 п. по индексу ММВБ. По фьючерсу РТС пока определенно можно сказать об уровне поддержки на 150000 п. и о сопротивлении на 152500 п. Накануне заседания ФРС потолок роста фьючерса мы видим на отметке 153000 п. так как сильно разгонять рынок вверх сегодня не станут.

Сегодня в 12-30 будут опубликованы протоколы заседания Банка Англии. В 18-00 ждем данных из США по продажам на рынке вторичного жилья за август. В 18-30 Минэнерго США (EIA) выдаст статистику по запасам нефти и нефтепродуктов. И, наконец, в 22-15 комитет по открытым рынкам ФРС (FOMC) обнародует свое решение по монетарной политике в условиях сохранения низких процентных ставок. Накануне лидеры Республиканской партии в Конгрессе направили письмо главе ФРС Б. Бернанке, призывая его отказаться от любых новых шагов, направленных на смягчение монетарной политики. Таким образом, инвесторы не ждут сладких подарков от ФРС и нервные движения в индексах вполне могут быть, поэтому мы предпочтем встречать утро четверга без спекулятивных позиций.