Компания НОВАТЭК, являющаяся крупнейшим частным производителем газа в России, опубликовала финансовые результаты по МСФО за 1-е полугодие 2015 года.

В отчетном периоде компания продемонстрировала неплохие производственные показатели. Так, за первые 6 месяцев 2015 года НОВАТЭКу удалось увеличить добычу природного газа на 7,8%, до 33 млрд куб. м, а жидких углеводородов — и вовсе на 52,8%, до 4,2 млн тонн.

При этом на Пуровском ЗПК объем переработки деэтанизированного газового конденсата составил 5,4 млн тонн, продемонстрировав внушительный рост на 92,6% по сравнению с 1-м полугодием 2014 года:

На конец отчетного периода среднесуточный объем переработки НОВАТЭКа составлял 35 тыс. тонн, что почти в 2,5 раза больше аналогичного показателя в 2014 году. Схожей тенденцией отметился и стабильный газовый конденсат, объем переработки которого за полгода вырос на 68,5%, до 3,44 млн тонн.

Из-за значительного отбора природного газа из подземных хранилищ в первые 6 месяцев 2014 года вследствие более холодной погоды объем реализации голубого топлива за 1-е полугодие сократился на 8,5%, до 30,5 млрд куб. м. Однако объем газа в составе запасов готовой продукции вырос до 1,6 млрд куб. м, объем реализации жидких углеводородов взлетел на 77,8%, составив 5,7 млн тонн. Подобный рост стал возможен благодаря увеличившимся объемам покупки газового конденсата у совместных предприятий и увеличению добычи нефти дочерними обществами НОВАТЭКа.

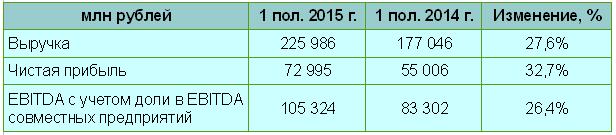

Вполне успешные операционные показатели не могли не отразиться на полугодовых финансовых результатах компании, и выручка НОВАТЭКа в отчетном периоде увеличилась на 27,6%, составив 226 млрд руб. Столь внушительный рост обусловлен возросшими объемом реализации, а также поднявшейся средней ценой продажи жидких углеводородов в рублях, на которую положительно повлияли снижение экспортных пошлин и девальвация рубля. Еще одним фактором, позволившим сполна компенсировать падение мировых цен на углеводороды, стал рост объема реализации продуктов переработки газового конденсата, который в случае комплекса в Усть-Луге увеличился на 68,5%, до 3,44 млн тонн.

Чистая прибыль НОВАТЭКа существенно выросла по итогам 1-го полугодия 2015 года, прибавив 32,7% и составив 73 млрд руб. Свободный денежный поток при этом достиг 40,4 млрд руб., увеличившись в 2,3 раза в годовом отношении. Не стал исключением и показатель EBITDA с учетом доли совместных предприятий, составивший за этот период 105,3 млрд руб. (+26,4%). Положительным фактором здесь стал рост доли жидких углеводородов в общих объемах продаж.

Капиталовложения компании в отчетном периоде составили 29,8 млрд руб., снизившись на 11% по сравнению с аналогичным периодом 2014 года. Прежде всего инвестиции были направлены на ввод трех объектов — Яро-Яхинского месторождения Арктикгаза, небольшого газоконденсатного месторождения, которое разрабатывает Тернефтегаз, и нефтяного Ярудейского месторождения. Таким образом, нетрудно посчитать, что компания выполнила годовую инвестпрограмму уже почти на 60%. При этом со слов официальных лиц НОВАТЭКа, в 2016 году капитальные затраты компании будут вдвое меньше, чем в текущем, то есть на уровне 25 млрд руб.

Что касается чистого долга компании, то за первые 6 месяцев 2015 года он практически не изменился и составил 204 млрд руб., соотношение Net Debt/EBITDA продолжает находиться на комфортном уровне в 1,1х.

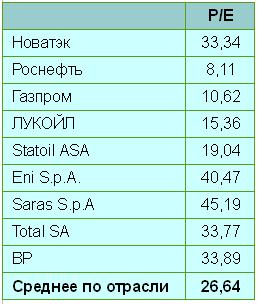

Однако, даже несмотря на блестящие финансовые показатели НОВАТЭКа, инвестиции в акции компании на текущем этапе нельзя назвать неоправданными, особенно после взлета котировок к историческим максимумам. Ну а тем инвесторам, которые смогли купить бумаги в два-три раза дешевле, сейчас самое подходящее время для того, чтобы закрыть с прибылью свои позиции и переложиться в более привлекательные на сегодняшний день акции Роснефти или Газпрома, имеющие хороший фундаментальный потенциал, исходя из текущих значений мультипликатора P/E.

Рекомендация по акциям НОВАТЭКа — «продавать». Справедливая цена — 470 руб.

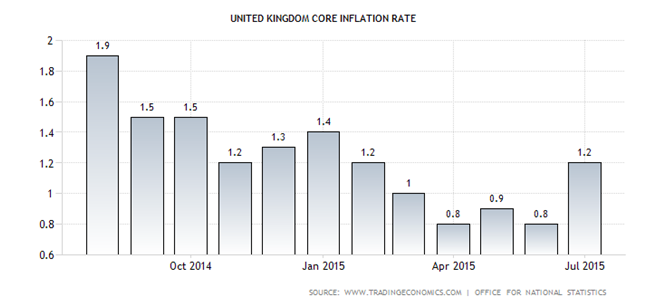

Релиз по британской инфляции за июль вызвал скачок котировок стерлинга, поскольку фактические данные оказались выше прогноза Reuters, зафиксировав повышение базового показателя на 1,2% и рост CPI на 0,1%. Чтобы предотвратить продолжение восходящей динамики в паре GBP/USD, доллару США потребуются серьезные аргументы, которыми его, возможно, обеспечат данные протокола последнего заседания Комитета по открытым рынкам, а также информация о потребительских ценах. Если же соответствующие публикации не впечатлят рынок, «кабель» способен оставить гринбек далеко позади.

Динамика базовой инфляции в Британии

Источник: Trading Economics.

На прошлой неделе настроение фунту испортили новости о решении китайских властей ослабить национальную валюту, а также неоднозначные данные по рынку труда Британии. Эти известия поставили под сомнение вероятность смены курса Банка Англии в мае будущего года, теперь надежды на этот шаг связывают с августом. Если бы разочарование принесли и вышедшие в этот вторник показатели инфляции, то британской валюте грозил бы дальнейший обвал. К счастью для «быков» по фунту, этого не случилось, более того, у BoE появилось доказательство собственной правоты в отношении инфляционных процессов в экономике Соединенного Королевства. Как и предполагали монетарные власти, замедление роста цен было временным, и теперь остается только дождаться достижения показателем цели на уровне 2%. В связи с этим в составе Комитета по монетарной политике увеличилось число сторонников ее ужесточения. Сторону таких известных «ястребов», как Ян Маккаферти и Мартин Уилл приняли ранее умеренно настроенный Дэвид Майлз и Кристин Форбс, считающая, что промедление с повышением ставки способно навредить восстановлению экономики Британии. Этим представителям Банка Англии осталось убедить в своей правоте только его председателя Марка Карни, и тогда первого повышения ставки можно ожидать уже в конце текущего года.

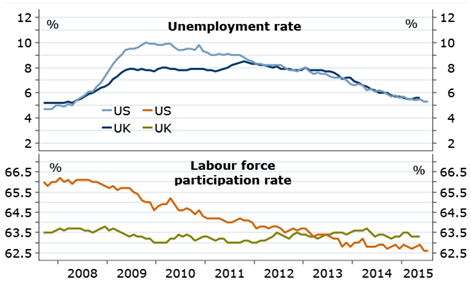

Если руководствоваться такими факторами, как инфляция и рынок труда, то ситуация в Британии выглядит лучше, чем в Штатах. Пока не вышли в свет цифры по американскому CPI, у фунта остается преимущество перед долларом. При этом картина в сфере занятости в Соединенном Королевстве выступает козырем стерлинга: динамика безработицы имеет много общего, в то время как доля экономически активного населения дает фору аналогичному показателю по Америке.

Отдельные показатели рынка труда Британии и США

Источник: Nordea Markets.

При таком раскладе многое будет зависеть от риторики FOMC. Если рынок сочтет ее «ястребиной», то GBP/USD станет интересно продавать на росте к 1,572 и 1,58, уровням, которые вполне способны стать новой границей диапазона консолидации. «Голубиный» настрой июльского протокола Комитета, напротив, придаст ралли ускорение, позволив покупать фунт с таргетом 1,59-1,6. С учетом скорого ужесточения монетарной политики BoE и ревальвации стерлинга советую инвесторам сокращать долю ETF на рынок акций Британии в инвестиционных портфелях.

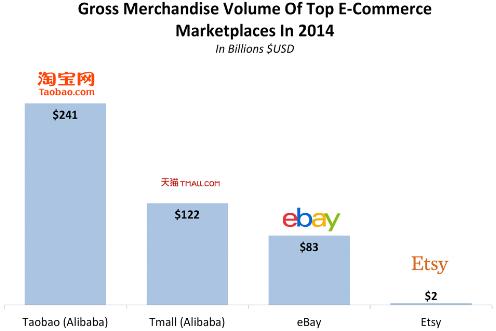

Компания Alibaba после инвестирования $4,63 млрд в Suning Commerce Group стала вторым крупнейшим акционером китайского ритейлера электроники и теперь по праву является полноправным владельцем доли Suning в 19,9%, что открывает ряд возможностей и перспектив для обеих сторон сделки. Причем в качестве ответного жеста Suning за $2,28 млрд стала владельцем 1,1% уставного капитала Alibaba, составив компанию таким известным ритейлерам, как Aliexpress и Taobao. Помимо этого, согласно условиям сделки, Suning планирует также открытие флагманского магазина по продаже бытовой техники и электроники и детских товаров на принадлежащей Alibaba платформе Tmall.com (далее по тексту Tmall).

На сегодняшний день Alibaba является одной из самых крупных компаний Китая, а Suning — китайским ритейлером электроники, владеющим более 1,6 тыс. магазинов в 279 городах страны. Такой стратегический альянс позволит двум крупным компаниям активно сотрудничать в сфере логистики, улучшить обслуживание своих покупателей, а также повысить эффективность коммерческих услуг как для местных, так и для зарубежных клиентов.

Теперь национальная логистическая сеть Suning соединится с аналогичным подразделением Alibaba Cainiao, что позволит расширить охват китайских потребителей. В будущем Suning планирует осуществлять доставку не только собственных товаров на Tmall, но и продукцию из других магазинов. Это позволит покупателю в ближайшем будущем получать свой заказ в течение 2 часов после оформления покупки, что, безусловно, станет важным плюсом для всех клиентов.

Помимо того, что всем заказчикам Tmall теперь будут доступны тысячи пунктов техобслуживания Suning, компании намерены связать имеющиеся традиционные магазины Suning с мобильными сервисами, через которые покупатели легко смогут заказать любой понравившийся товар Alibaba и ее аффилированных компаний. Заключенная сделка на руку обеим ее сторонам, поскольку основной целью Alibaba является охват как можно большего количества потребителей как крупных городов, так и далеких от городской суеты деревень, а Suning после ухода большей части своих клиентов в интернет давно хотела диверсифицировать свой бизнес, и вот такая хорошая возможность подвернулась.

Эта сделка была с воодушевлением встречена инвесторами, и акции Alibaba после появления новости выросли сразу на 2,56%, бумаги Suning тоже не остались в стороне, укрепившись на 1,25%:

Судя по наметившемуся в Поднебесной тренду на активное развитие интернет-торговли вполне можно ожидать еще один раунд существенных инвестиций. Вряд ли простым совпадением является то, что об альянсе Alibaba и Suning стало известно буквально через неделю после заявления JD.com, основного конкурента компании, о желании вложить $700 млн в 10% акций китайской сети супермаркетов Yonghui Superstores. Однако справедливо будет отметить, что, несмотря на покупку доли Suning, не стоит ожидать фундаментальных изменений в стратегии Alibaba, она практически точно останется неизменной: это по-прежнему будет онлайн-компания, основная цель которой заключается в создании интегрированной и удобной для клиентов и продавцов интернет-платформы.

На сегодняшний день акции Alibaba, которые торгуются помимо всего прочего и на американской площадке NYSE, оценены рынком вполне справедливо, даже несмотря на вышедшие разочаровывающие результаты 1-го квартала, а также события последних дней, связанные с изменением валютных курсов в Китае. Последовательный рост бизнеса и грамотные решения руководства компании должны нивелировать все возникающие финансовые риски, а потому есть смысл придержать акции Alibaba на долгосрочную перспективу. Чего не скажешь о бумагах Suning, которые выглядят очень перекупленными по сравнению с другими представителями этого сектора, однако для российского инвестора они не представляют значимый интерес ввиду отсутствия торгов по ним на ведущих мировых площадках.

По данным Data Insight, за первые шесть месяцев нынешнего года оборот интернет-торговли на российском рынке увеличился на 28%, достигнув 305 млрд руб. Отмечу, что в этот отчет не включена информация о продаже цифровых товаров, покупках и бронировании туров и тому подобном. Рост количества покупок за полгода составил 8%, до 73 млн. На этот раз причиной подъема в онлайн-торговле стало ослабление рубля и увеличение среднего чека на 19%, до 4,2 тыс. руб. Дополнительным подтверждением этой тенденции служит повышение числа заказов во 2-м квартале на 4%, минимальное за последние пять лет.

В первые месяцы 2015 года российских покупателей привлекала низкая цена товаров, ввезенных еще до девальвации рубля. Желая как можно быстрее и выгоднее вложить оставшиеся средства, люди активно приобретали товары длительного пользования. Впоследствии из-за непростой экономической ситуации влияние данных факторов ослабевало и количество заказов снижалось. Однако, несмотря ни на что, онлайн-коммерция все же выигрывает у офлайн-розницы, ведь основным ориентиром для покупателей по-прежнему остаются наиболее выгодные ценовые предложения, которые проще встретить именно в интернет-магазинах.

Но даже в онлайн-продажах не все могут похвастаться увеличением числа покупателей. Например, интернет-ритейлеры одежды и обуви потеряли в 1-м полугодии около 10% посетителей по сравнению с аналогичным периодом прошлого года. Однако некоторые крупные игроки смогли в ряде случаем похвастаться даже двукратным ростом конверсии. Так, один из крупнейших в России онлайн-продавцов Lamoda с января по июнь увеличил свой оборот вдвое, до 3,21 млрд руб., продемонстрировав валовую рентабельность выше 40%.

Похвастаться внушительным приростом онлайн-продаж может и М.Видео, которое, опередив средние темпы роста по рынку, увеличило оборот почти на 30%, до 8,3 млрд руб. Схожей тенденцией отметился и Ozon.ru, выручка которого за 1-е полугодие поднялась на внушительные 38%. Больше всех отличилась Евросеть, нарастившая продажи на 50%, что сама компания объясняет переходом к ней части покупателей от других разорившихся онлайн-игроков.

На сегодняшний день в сфере интернет-торговли разгорается нешуточная борьба за покупателя, о чем говорят многочисленные промоакции, предложения товаров по сниженным ценам и другие ухищрения участников рынка. Привычным инструментом в ценовых войнах выступает бытовая техника и электроника, но наиболее острую конкуренцию можно наблюдать в сегменте оргтехники и мобильных устройств.

Российским интернет-ритейлерам приходится соревноваться за клиента и с зарубежными конкурентами. Несмотря на спад активности покупателей из-за ослабления рубля, динамика продаж на внутреннем рынке отстает от иностранных показателей как по количеству покупок, так и в денежном выражении. Наши соотечественники за много лет привыкли к интернет-площадкам Aliexpress, eBay и другим, что даже дорогой доллар не мешает увеличиваться числу покупателей. По итогам 2014 года на зарубежных онлайн-площадках делался каждый четвертый заказ, а за первые шесть месяцев текущего года этот показатель стал еще выше.

Все очевиднее возвращение спроса на российском рынке электроники и бытовой техники и одновременно из-за некоторого укрепления рубля с начала года несколько снизились цены. Однако вряд ли стоит ожидать их возвращения на докризисный уровень в ближайшее время.

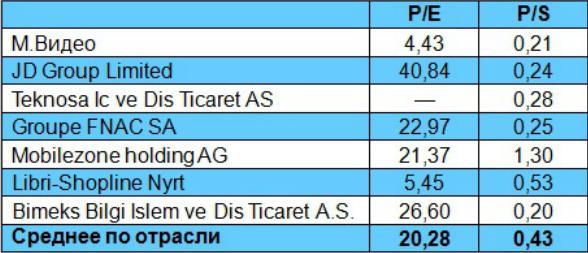

Из бумаг российских ритейлеров, торгующихся на бирже, есть смысл обратить внимание на акции М.Видео. До выхода финансовых показателей за 1-е полугодие 2015 года ориентироваться приходится на результаты 2014 года. Сравнительный анализ финансовых мультипликаторов P/E и P/S М.Видео с показателями отечественных и иностранных аналогов свидетельствует о привлекательности его бумаг для покупки с потенциалом роста более 100%.