В 2024 году на рынке икры и рыбной продукции был зафиксирован рост цен как на сырьё, так и на продукцию на фоне неудачной путины. ООО ПК «СМАК» удалось сохранить выручку практически на уровне прошлого года, увеличить чистую прибыль при снижении объёмов производства и реализации в натуральном выражении благодаря грамотным стратегическим решениям и ценовой политике.

ООО ПК «СМАК» завершило 12 месяцев 2024 года, увеличив чистую прибыль на 13% до 8,65 млн руб. Выручка компании практически не изменилась относительно АППГ (-2,4%), при этом валовая прибыль выросла на 14,16 млн руб. Динамика обусловлена грамотной ценовой политикой эмитента. Несмотря на стремительный рост себестоимости продукции (одной единицы товара), компании удалось сохранить доходность в денежном эквиваленте на уровне 2023 года при сокращении объёмов производства и продаж в тоннах.

Напомним, что в 2024 году на фоне неудачной путины значительно выросла стоимость сырья (икры лососёвых и тресковых рыб). Также представители эмитента отмечают возросшие цены на логистику и тару, среди дополнительных расходов — подключение к системе маркировки «Честный знак» и закуп специализированной линии по её нанесению. Однако предпринятые ПК «СМАК» меры, в частности, своевременный пересмотр цен и условий сотрудничества с клиентами, закуп сырья в наиболее выгодные периоды, позволили сохранить комфортный уровень доходности и, вероятно, положительно повлияют на финансовый результат в 2025 году.

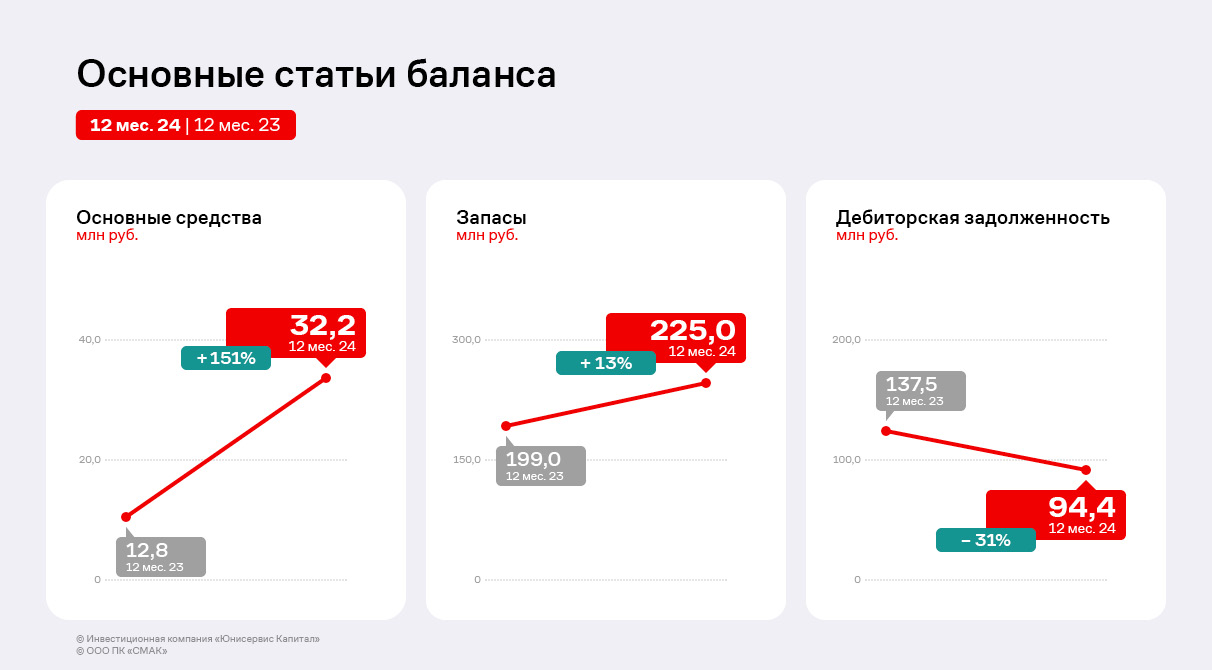

В активе баланса главным образом изменились объёмы основных средств, которые выросли в два с половиной раза. В ближайших планах компании — расширить ассортимент продукции, в связи с чем в 2024 г. эмитент закупил дополнительное оборудование и производственные помещения с земельным участком. Также на рост основных средств повлияло увеличение числа арендуемых помещений и приобретение специализированной линии для маркировки продукции. Запасы компании увеличились на 25,9 млн руб. ввиду повышения стоимости сырья. При этом размер дебиторской задолженности сократился на 31,3% или 43 млн руб. к АППГ на фоне снижения объёмов продаж в количественном выражении из-за неблагоприятной ситуации на рынке икры и консервов.

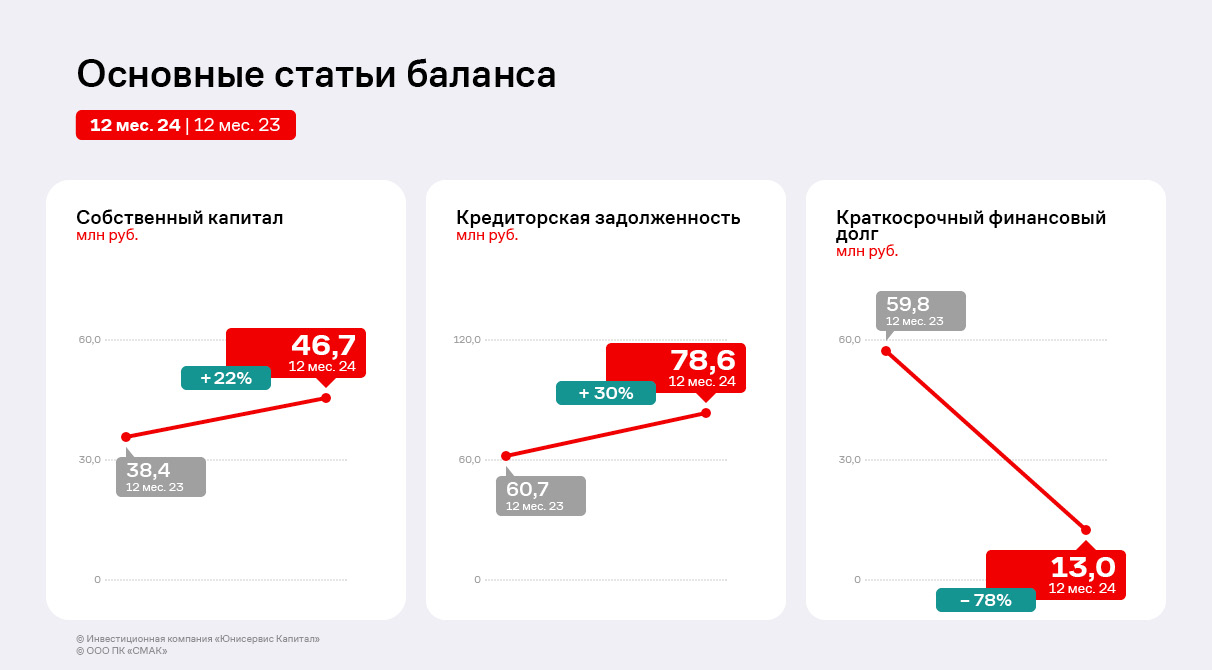

В пассиве баланса основное изменение — сокращение краткосрочного долга, его величина снизилась на 46,8 млн руб. к АППГ. Также в 2024 году наблюдается рост кредиторской задолженности на 30% ввиду увеличения стоимости продукции. Собственный капитал ПК «СМАК» вырос на 21,7% за счёт положительного финансового результата за отчётный период.

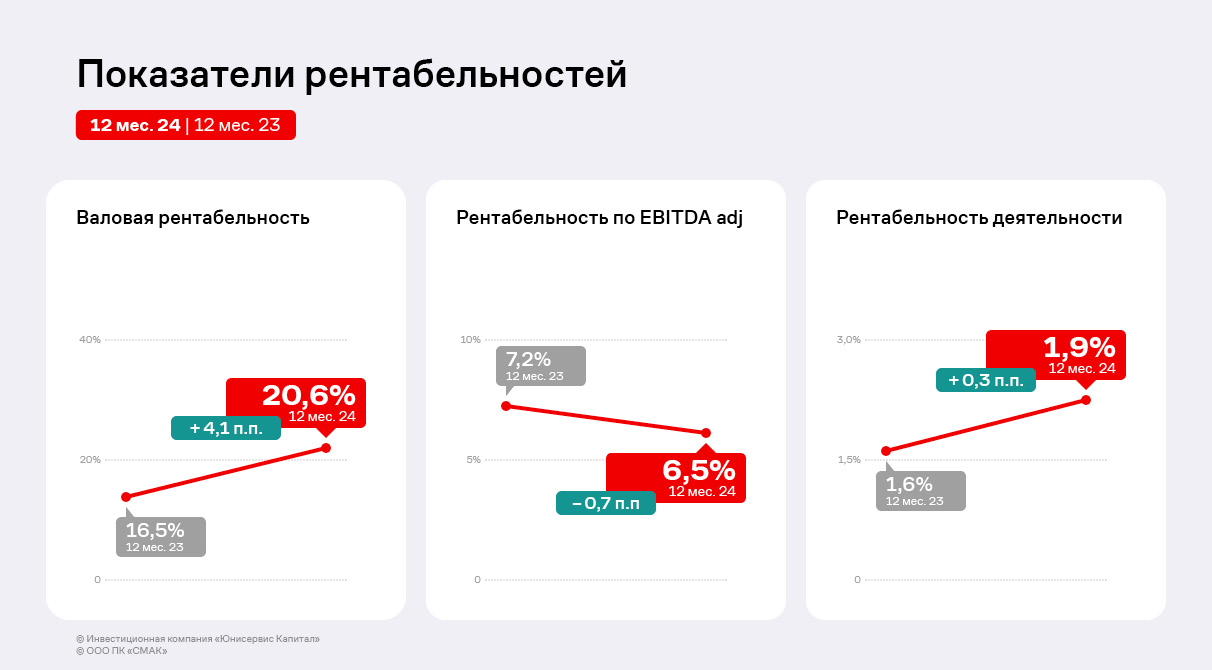

Показатели рентабельности в целом продемонстрировали положительную динамику. Валовая рентабельность выросла на 4,1 п. п. к АППГ и достигла 20,6% ввиду снижения объёмов производства и, как следствие, себестоимости всей произведённой за год продукции при сохранении выручки на уровне 2023 г. Коэффициент ROS также вырос и составил 1,9% в отчётном периоде, тогда как рентабельность по EBITDA adj немного снизилась на фоне сокращения операционной прибыли относительно значений 2023 года из-за роста коммерческих расходов.

Финансовый долг на 67% состоит из заимствований единственного учредителя компании — в 2024 г. сумма задолженности перед собственником не изменилась относительно прошлого года.

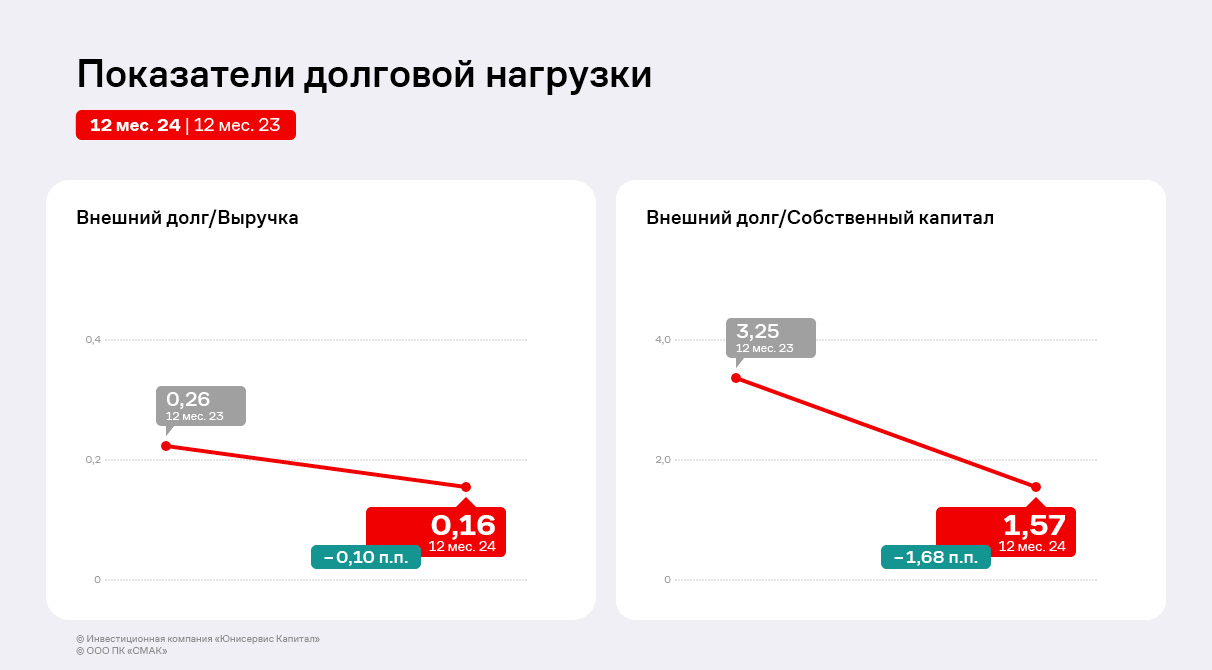

При этом финансовый долг сократился за счёт погашения обязательств перед внешними контрагентами, что отразилось на показателях долговой нагрузки. Все коэффициенты в отчётном периоде снизились. Основной показатель — отношение внешнего финансового долга к значению EBITDA adj — достиг 2,45 п. п., что характеризуется как приемлемый уровень нагрузки.

В планах ООО ПК «СМАК» на 2025 год — дебют на рынке Узбекистана. Компания готовится к прохождению аттестации и получению разрешения на экспорт. Также эмитент продолжит диверсифицировать ассортимент. Компания намерена внедрить в постоянную товарную матрицу консервы из мяса краба собственного производства, консервы из лососёвых рыб, возобновить производство икры морских рыб в соусах.

Несмотря на снижение спроса со стороны вагоностроительных предприятий, компания не фиксирует уменьшения объёмов производства и финансовых показателей. Диверсифицированный клиентский портфель и адаптивные производственные процессы позволяют НЗРМ сохранять стабильность.

Издание «Интерфакс» сообщило о том, что союз «Объединение вагоностроителей» видит предпосылки для снижения производства грузовых вагонов в России начиная с 2025 года, на фоне борьбы ОАО «РЖД» с профицитом подвижного состава на сети, ограничений пропускной способности инфраструктуры, низких объёмов списания вагонов и высокой ключевой ставки ЦБ.

В клиентский портфель НЗРМ входят представители вагоностроения. Директор компании Дмитрий Ионычев отмечает, что действительно спрос с их стороны снизился, но к уменьшению объёмов производства или финансовых показателей это не привело.

«Мы не зависим от какого-либо конкретного рынка. Во-первых, потому что НЗРМ — многофункциональное предприятие. В наш клиентский портфель входят металлотрейдеры, представители машиностроительной, горнодобывающей и прочих отраслей. Во-вторых, наш завод — гибкое производство, которое мы можем быстро адаптировать под изменившиеся условия без потерь», — пояснил Дмитрий Ионычев.

После уменьшения количества заказов, поступающих от вагоностроителей, их долю быстро заняли другие клиенты. Например, компании, которые занимаются закупом комплектующих для сферы сельского хозяйства.

Также руководство НЗРМ отмечает, что сегодня отдают предпочтение более сложным и ёмким проектам. К примеру — ежемесячный оборот с машиностроительным предприятием из Омска составляет 20 млн руб. Благодаря собственному конструкторско-технологическому отделу завод может исполнять не только типовые заказы, но и в короткие сроки запускать в серийное производство высокотехнологичную и уникальную продукцию.

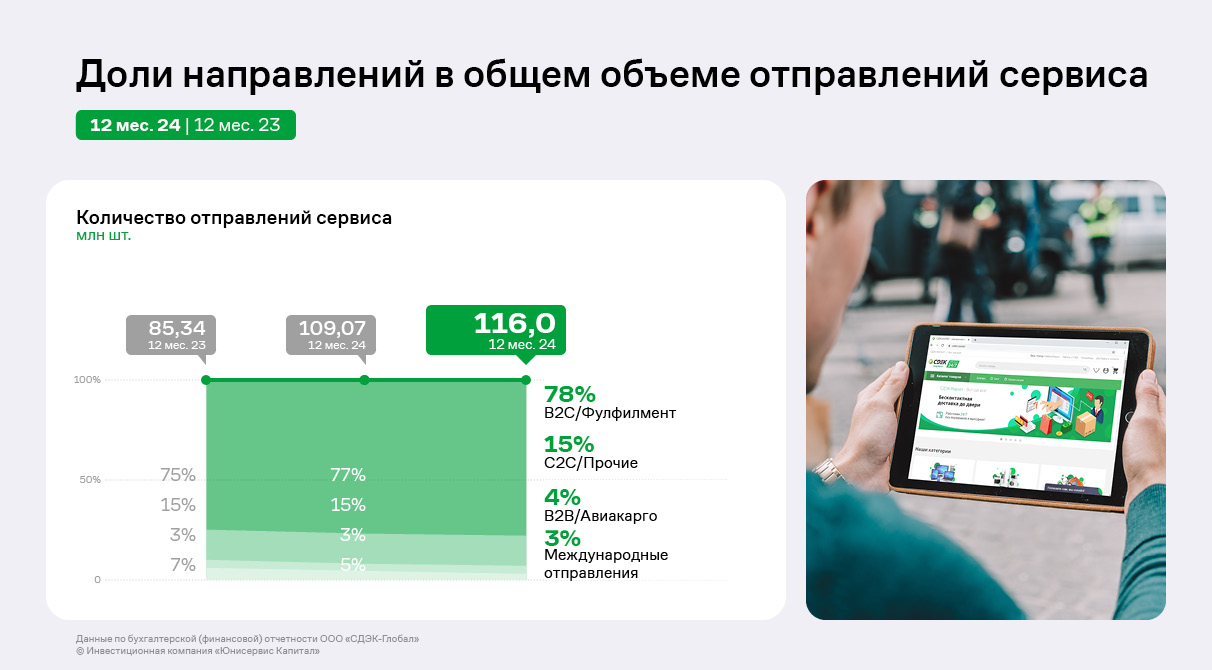

ООО «СДЭК-Глобал» продолжает активно развиваться за счёт открытия новых ПВЗ, а также экспансии в новые страны. География расширилась до 45 стран мира.

Открыто 139 пунктов выдачи заказов за пределами России. Новые ПВЗ появились в ряде стран, включая Иран, Канаду, Монголию, Молдавию, Таджикистан, Туркменистан и Мексику, где ранее компания не была представлена.

За 5 лет Компания увеличила общее количество отправлений в разрезе накладных в 1,8 раз: с 63,5 млн шт. в 2020 году до 116 млн шт. в 2024 году.

Корпоративный сегмент продолжает оставаться основным драйвером по объёму отправлений и выручке. Однако сегмент C2C демонстрирует наиболее динамичное развитие, что отражается как в росте клиентской базы, так и в кратном увеличении выручки за последние три года. На протяжении трех лет сегмент занимает твердую позицию в структуре деятельности Эмитента. ООО «СДЭК-Глобал» планирует наращивать долю данного сегмента. Международные направления сохраняют небольшую, но устойчивую долю в структуре заказов.

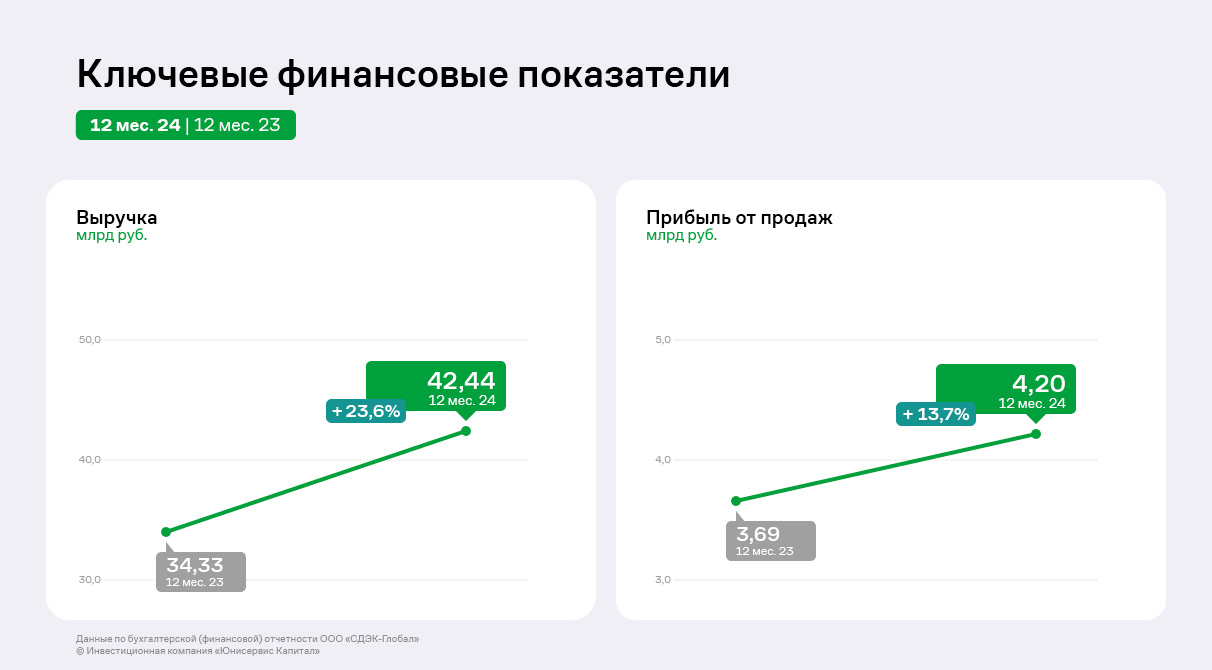

Ключевые финансовые показатели эмитента в отчётном периоде демонстрируют исключительно позитивную динамику:

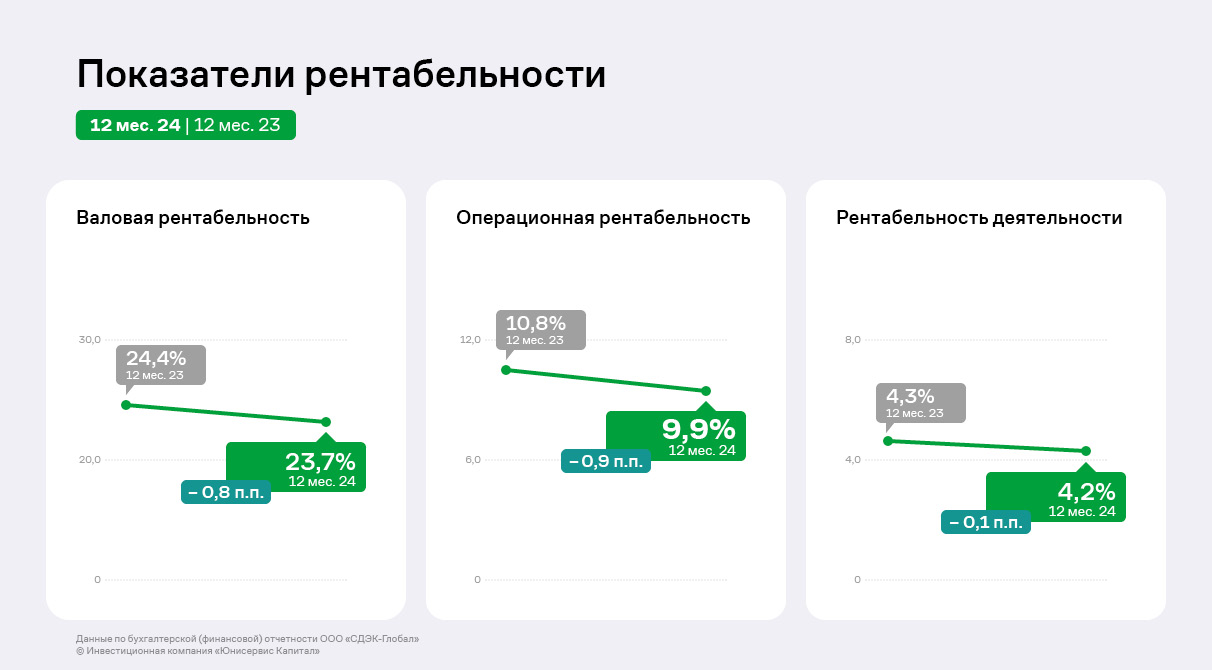

Выручка эмитента за 12 мес. 2024 года увеличилась на 23,6% к АППГ и зафиксирована на уровне 42,4 млрд руб. Также уверенный рост демонстрирует операционная прибыль: рост составил 13,7% за тот же сравниваемый период. Чистая прибыль и EBITDA аналогично продемонстрировали рост на 19,4% и 18,6% соответственно. Существенный рост финансовых результатов связан с расширением деятельности Эмитента: осуществление логистических операций в 45 странах мира (+8 стран к 2023 году), рост количества отправлений (+7% к АППГ). Также на рост финансового положения Эмитента повлияло в целом дальнейшее развитие рынка e-commerce.

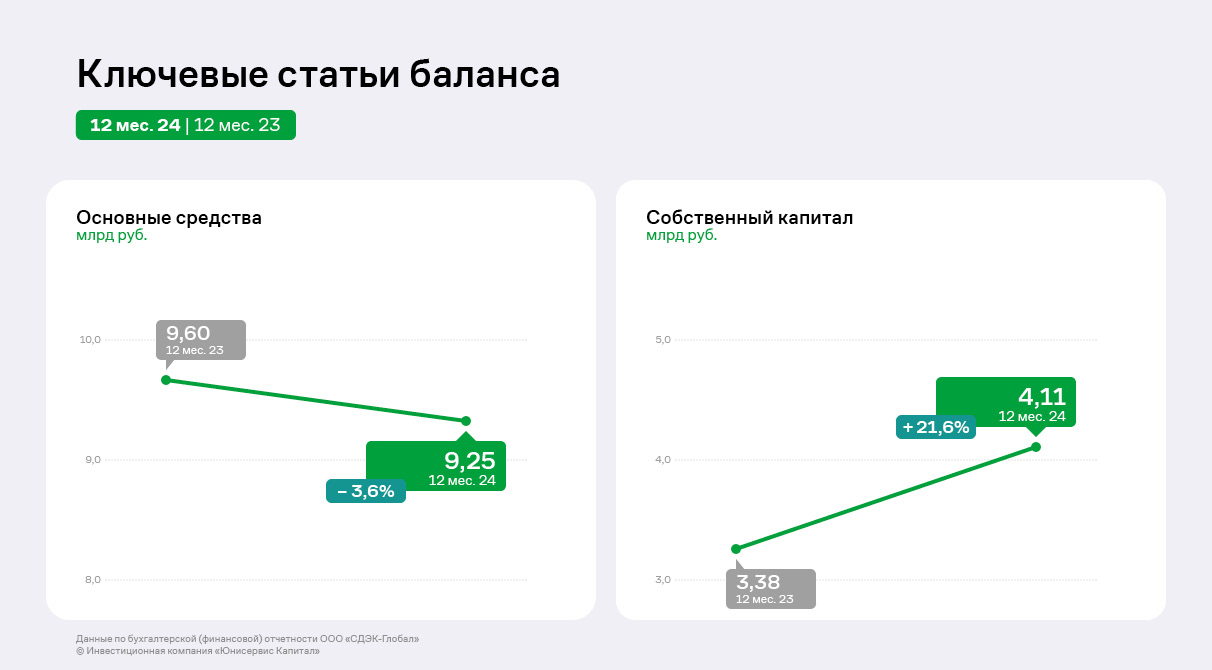

Положительная динамика финансовых результатов отразилась и на балансе организации: валюта баланса за 12 мес. 2024 г. в сравнении с итогами 2023 года увеличилась на 5,5% и составила 22,5 млрд руб. Несущественное снижение основных средств вызвано начисленной амортизацией. В активе баланса существенно увеличились долгосрочные финансовые вложения вследствие предоставления займа дочерней компании, а также создания резерва под обесценение долгосрочных финансовых вложений.

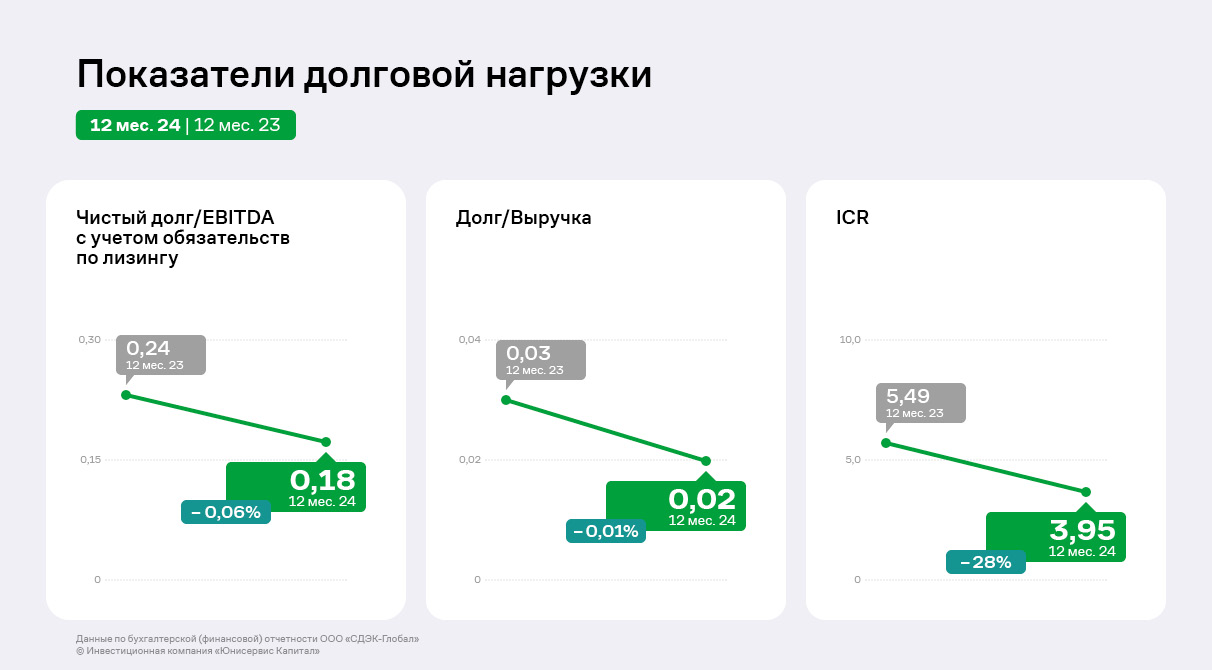

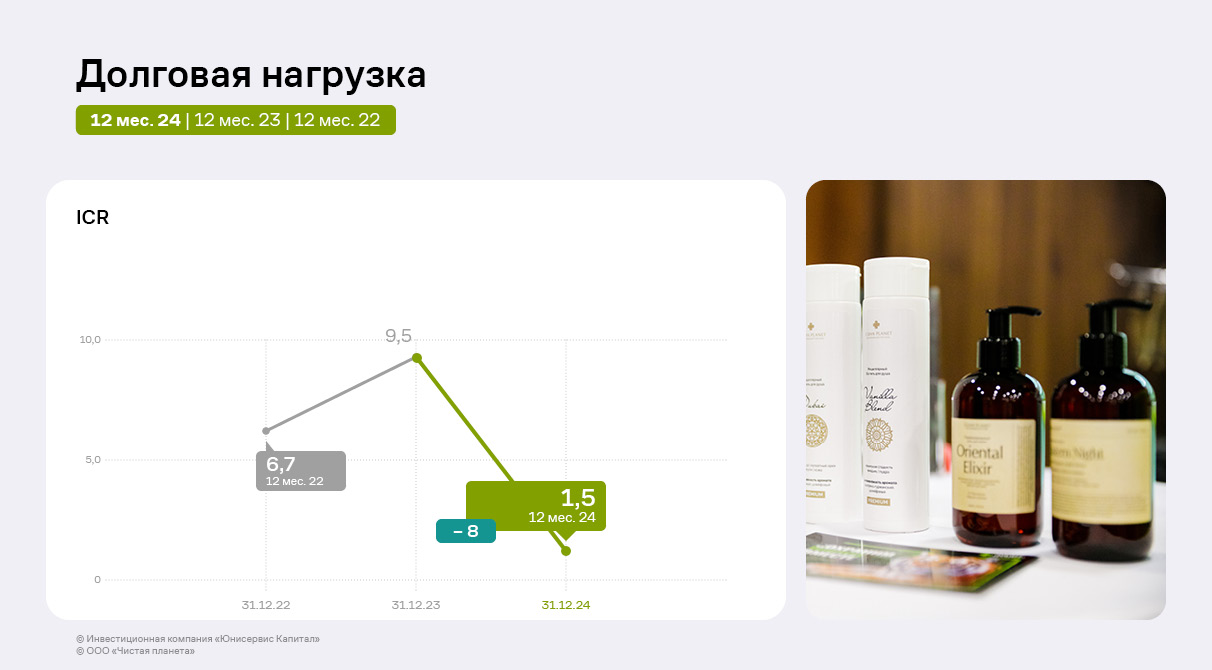

По итогам 2024 года собственный капитал Эмитента составил 4,1 млрд руб. или 18,3% от валюты баланса. Его размер увеличился на 21,6% по сравнению с показателем 2023 года вследствие существенного роста нераспределенной прибыли. НРП выросла почти эквивалентно чистой прибыли, что также свидетельствует о росте финансовой устойчивости Эмитента. Финансовый долг Эмитента сократился на 32% вследствие погашений кредитных обязательств, а также в результате погашения задолженности по облигационному займу в соответствии с графиком.

Показатели долговой нагрузки Эмитента демонстрируют снижение и продолжают оставаться на комфортном минимальном уровне. Данное улучшение долговой нагрузки связано как со снижением финансового долга, так и с ростом финансовых результатов Эмитента. Несмотря на снижение коэффициента покрытия процентов, он остается на высоком уровне.

Зафиксировано несущественное снижение показателей рентабельности, однако операционная рентабельность и рентабельность по чистой прибыли все еще превышают как аналогичные показатели 2022 года, так и среднеотраслевые показатели рентабельности.

В 2025 году компания сосредоточится на развитии платформы для бизнеса, включающей кроме традиционных логистических услуг, финансовые сервисы СDEK Pay и рекламные инструменты CDEK Media.

Аналитический обзор отчётности за 12 мес. 2024 г. эмитент опубликовал на своей странице на сайте Интерфакс.

На фоне роста себестоимости продукции и перехода части клиентов на онлайн-шоппинг эмитент фиксирует снижение финансовых показателей. Компания разработала стратегию развития для наращивания продаж.

Основной канал реализации продукции эмитента — это розничная сеть торговых точек под брендом «Чистая Планета». На сегодня 15 магазинов принадлежат эмитенту, 202 развиваются по договору франчайзи, заключенному с ООО «Чистая Планета». Эти точки расположены преимущественно в Сибирском и Дальневосточном федеральных округах.

В европейской части работают ещё 138 розничных магазинов под брендом «Чистая Планета». Они развиваются в рамках договора концессии с партнёром эмитента — ООО «ПРОЭКОПАРК», который изготавливает продукцию на собственной производственной площадке, ранее приобретя у ООО «Чистая Планета» право использовать товарный знак и производственные карты. Как отмечают представители эмитента, договор с ООО «ПРОЭКОПАРК» закачивается в январе 2026 года, после чего вся сеть торговых точек перейдет на прямой договор концессии с ООО «Чистая Планета», это, в свою очередь, принесёт дополнительный доход компании.

Выручка ООО «Чистая Планета» относительно 2023 г. незначительно снизилась (-4,1% к АППГ) ввиду перехода части клиентов от офлайн-шоппинга к маркетплейсам и онлайн-площадкам, что привело к оттоку клиентов и снижению объёмов продаж. Валовая прибыль также сократилась с 132,5 млн руб. до 91,2 млн руб., причина — рост себестоимости продукции (+31%) в отчётном периоде.

EBITDA Adj по итогам года снизилась на 31,7% до 33,3 млн руб. на фоне оттока клиентов, снижения объёмов продаж и роста себестоимости.

Рентабельность аналогично снизилась на 6 п.п. до 14,8%, однако она превосходит показатель 2022 года и остаётся комфортной для эмитента.

Несмотря на снижение финансового долга на 1,6% по итогам 2024 г., общая долговая нагрузка выросла. Её негативная динамика обусловлена снижением EBITDA Adj.

Коэффициент покрытия процентов также уменьшился в связи со снижением EBITDA Adj, а также с ростом процентов к уплате, в том числе, на фоне размещения в 2023 году облигационного займа.

Отметим, что ранее руководство ООО «Чистая Планета» озвучивало стратегию развития компании, благодаря которой, по прогнозам, выручка может вырасти практически в два раза. Для усиления финансовых показателей и снижения долговой нагрузки на фоне их роста эмитент будет: расширять розничную сеть торговых точек и повышать эффективность магазинов, развивать производство продукции под СТМ (собственной торговой маркой) клиентов, наращивать экспорт и продажи с помощью инструментов e-commerce.

В частности, первые шаги компания уже успела предпринять. В 2024 году «Чистая Планета» вышла на рынок Узбекистана. Заключив контракт с местным дистрибьютером, эмитент начал поставлять в страну фасованную продукцию. Также партнёр открыл в Узбекистане несколько торговых точек. В планах — расширение местной сети и наращивание объёмов реализации фасованной продукции.

В 2024 году эмитент запустил собственное мобильное приложение для стимулирования онлайн-продаж. Также в компании намерены уделить особое внимание реализации товаров через маркетплейсы. Продукция «Чистой Планеты» уже представлена на Ozon, в 2025 году руководство эмитента намерено системно работать с представленностью бренда на маркетплейсах. По оценкам руководителей эмитента, минимальная выручка, которую получит «Чистая Планета» от онлайн-продаж за 2025 год, составит 30 млн руб.