Платежный провайдер QIWI планирует в среду, 21 мая, отчитаться за 1-й квартал 2014 года в соответствии с МСФО. Стоит отметить, что на финансовых результатах компании за указанный период не должен негативно сказаться принятый недавно Госдумой в 3-м чтении закон об ограничении анонимных платежей (без открытия счета). Данный закон вступил в силу 16 мая и, несомненно, повлияет на результаты компании, но лишь во 2-м и последующих кварталах.

Прогнозы динамики ключевых финансовых показателей QIWI в млрд руб., если не указано иное

Источник: прогнозы и инфографика Инвесткафе.

Если более подробно говорить о прогнозах финансовых показателей QIWI за 1-й квартал 2014 года, то я ожидаю сохранения достаточно высоких темпов роста чистой скорректированной (на выплаты партнерам и прочие расходы) выручки — примерно на 28% г/г, до 1,64 млрд руб. Основной «точкой роста» показателя по-прежнему останется сегмент VISA QIWI Wallet, который в 2013 году сгенерировал почти 47% совокупной скорректированной выручки компании. Напомню, что по итогам 2013 года чистая скорректированная выручка сегмента Visa QIWI Wallet выросла на 132% г/г, до 2,9 млрд руб. Для сравнения: выручка сегмента QIWI Distribution по итогам 2013 года выросла на 12% г/г, до 3,2 млрд руб., а вся чистая скорректированная выручка компании увеличилась на 47,9% г/г, до 6,17 млрд руб.

За счет увеличения количества активных аккаунтов QIWI Wallet при одновременном росте объема платежей через данный сервис я ожидаю, что показатели OIBDA и чистой прибыли QIWI в очередной раз покажут динамику, опережающую выручку, прибавив по итогам 1-го квартала 50% г/г и 90% г/г (0,77 млрд руб. и 0,67 млрд руб. соответственно). В целом я ожидаю достаточно сильной отчетности компании по итогам квартала, хотя финансовые показатели и немного замедлят свой рост по сравнению с 2013 годом, однако это произойдет по большей части за счет эффекта высокой базы.

Впрочем, несмотря на позитивные прогнозы по ключевым финансовым показателям, непосредственно на котировки QIWI в ближайшее время все-таки окажет давление вступление в силу упомянутых поправок. Напомню, что теперь максимально возможный объем анонимных платежей не должен превышать 15 тыс. руб. за раз и не более 40 тыс. руб. в месяц, а при идентификации пользователя эти ограничения составляют 60 тыс. руб. и 200 тыс. руб. Несмотря на то, что средняя сумма анонимного платежа/перевода меньше и составляет порядка 3-5 тыс. руб., запрет анонимных платежей в пользу физических лиц и дополнительные сложности с достаточно популярной у пользователей оплатой дорогостоящих покупок через интернет потенциально способны сократить прирост количества активных аккаунтов QIWI Wallet, объема платежей и даже спровоцировать усиление оттока пользователей электронных кошельков.

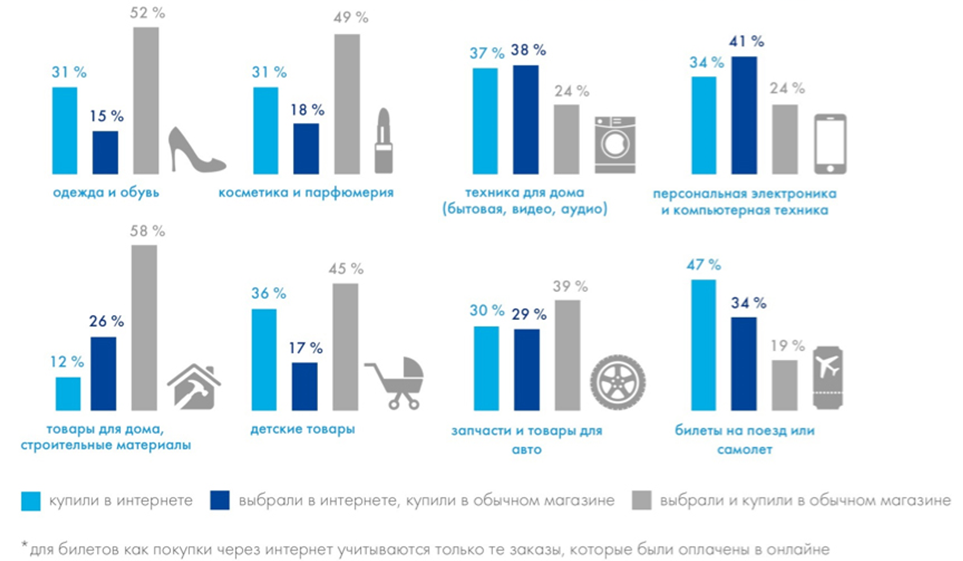

Доля покупок в интернете и оффлайне по различным сегментам рынка в 1-м квартале 2014 года по данным опроса российских интернет пользователей

Источник: исследование PayPal и Data Insight.

По данным СМИ, механизм упрощенной идентификации пока по ряду причин не работает. Из-за угрозы замедления темпов роста выручки компании в среднесрочной перспективе акций QIWI могут находится под давлением. На текущий момент ADS QIWI торгуются, исходя из коэффициента P/E на уровне в 29, что более чем в 5 раз выше среднего значения по российскому рынку. Вряд ли акционеры компании будут готовы и дальше так высоко ее оценивать, если QIWI не удастся преодолеть негативные последствия от принятия новых законов, способных привести к замедлению темпов роста финансовых показателей. Возможно, в ходе общения с инвесторами после раскрытия отчетности менеджмент компании раскроет свой план действий в контексте данной ситуации. Поэтому таргет по думагам QIWI пока остается прежним и составляет $41,8 за ADS.

Пока рынки затаили дыхание в ожидании релизов европейских PMI, полпреды ведущих центробанков мира не скупятся на комментарии по поводу дальнейших перспектив денежно-кредитной политики в Европе и в США. Именно эти регионы вершат судьбу основной валютной пары, что выглядит логично не только с точки зрения фундаментального анализа, но и с учетом торговой активности на различных сессиях Forex.

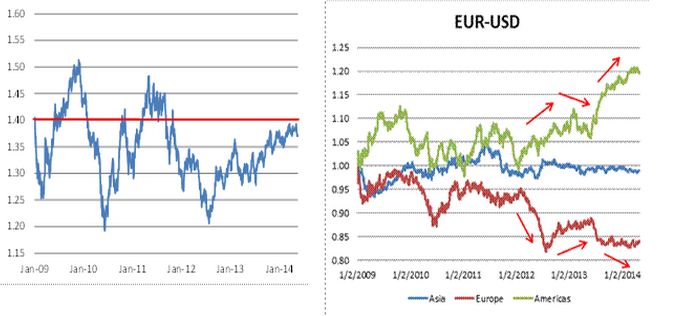

Если в качестве базы для исследования взять котировки EUR/USD с января 2009 года, то с тех пор мало что изменилось в отношении уровней, на которых торгуется пара. При этом в Азии торги, как правило, проходят очень спокойно, в то время как в Европе и в Америке инвесторы имеют совершенно противоположные приоритеты.

Источник: City FX.

Если бы пара EUR/USD торговалась исключительно на азиатской сессии, то ее котировки по-прежнему находились бы вблизи отметки 1,4. Иное дело торги в Европе и Америке. В Старом Свете основную валютную пару по большей части продают, а курс евро должен нынче соответствовать отметке $1,19. В Штатах региональную валюту, как правило, покупают и ее стоимость приблизительно соответствует уровню $1,68. При этом если бы трейдеры уходили в краткосрочные лонги по EUR/USD по итогам проседаний в Европе, то в 2013 году можно было заработать 9%.

Полагаю, что подобная динамика обусловлена не только алгоритмической торговлей, которая, по мнению Банка международных расчетов, является одним из четырех драйверов роста ликвидности на Forex, но и настроениями участников рынка. В Европе в прошлом году присутствовал скепсис относительно перспектив долгового рынка, Штаты же, напротив, нисколько в нем не сомневались. Более того, дешевые деньги, предоставляемые в рамках QE, находили приют в облигациях стран валютного блока.

Классической иллюстрацией подобного предположения является динамика цен на периферийные бонды еврозоны и котировок EUR/USD на торгах 15 мая.

Источник: UBS.

Низкая активность долгового рынка на протяжении большей части европейской сессии сменилась стремительным ралли в ходе перекрестной торговли по обе стороны Атлантики.

Высокий спрос на бонды стал главным драйвером ревальвации евро и по мнению главы Бундесбанка. Не знаю, почему инвесторы решили, что Йенс Вайдман примкнул к числу «голубей» ЕЦБ. По его оценкам, улучшение условий кредитования способно нивелировать воздействие сильного евро на инфляцию. При этом валютный курс не является объектом регулирования европейского центробанка. Другие его полпреды были более категоричны. Ив Мерш заявил, что шансы на смягчение денежно-кредитной политики в июне существенно возросли, а Эвальд Новотны подчеркнул, что бороться с дефляцией существенно сложнее, чем с инфляцией, о чем свидетельствует японский опыт. Это является веским аргументом в пользу удержания процентных ставок на предельно низком уровне.

По ту сторону Атлантического океана царят совсем иные настроения. Глава ФРБ Сан-Франциско Джон Уильямс заявил, что ФРС, вероятнее всего, начнет процесс повышения ставки по федеральным фондам в 2015 году, а президент ФРБ Далласа Ричард Фишер призвал центробанк к осторожности, так как триллионы избыточных резервов способны привести к неконтролируемой инфляции. Полагаю, не последнюю роль в настроениях представителей ведущих центробанков мира играет то обстоятельство, что CPI в еврозоне и в Штатах характеризуется разной динамикой.

На мой взгляд, возможности стратегии покупок EUR/USD в конце европейской сессии на Forex постепенно истощаются: доверие инвесторов из Европы к долговому рынку удалось вернуть, в то время как недостаток ликвидности в связи со сворачиванием QE заставит американцев искать иные инструменты приложения капитала. Это обстоятельство и разные векторы денежно-кредитной политики создают предпосылки для долгосрочного укрепления EUR/USD, поэтому для позиционных инвесторов актуальна рекомендация продаж на росте к области 1,38-1,4.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, последние опросы агентства Bloomberg демонстрируют уверенность участников рынка во внедрение различного рода стимулирующих мер на предстоящем заседании (но вероятность запуска европейского аналога qe все же слишком мала). Соответственно, наиболее вероятным сценарием развития событий видится неагрессивное снижение единой европейской валюты к концу второго квартала. В плане позиционной торговли нижние цели по евро сохраняют свою актуальность.

Совет директоров ГК ПИК принял решение не выплачивать дивиденды по итогам 2013 года, несмотря на рекордный денежный поток, сгенерированный за этот период и составивший12,5 млрд руб., против 7 млрд руб. годом ранее. Напомню, ранее менеджмент компании заявлял о готовности в этой связи сделать соответствующий шаг впервые в истории компании.

В целом я считаю, что отказ от выплаты дивидендов умеренно негативно для акций эмитента, так как в сложившихся экономических условиях перспективы роста компании туманны, а выплата дивидендов могла бы привлечь инвесторов в эти бумаги.

Ключевой драйвер инвестиционной привлекательности для компании — это улучшение финансовых показателей, которое приводит к росту стоимости акционерного капитала. В связи с этим я не думаю, что выплата дивидендов привела бы к существенному повышению спроса на акции ПИКа. Но тут стоит отметить, что в условиях замедления темпов роста экономики, снижения потребительской активности населения, роста ипотечных ставок и сокращения реально располагаемых доходов перспективы улучшения финансовых показателей за счет инвестиций выглядят сомнительно. В связи с этим выплата дивидендов стала бы наиболее реалистичным способом повысить инвестиционной привлекательности акций и поддержки котировок.

Вместе с тем, на мой взгляд, ПИК едва ли смог выплатить крупные дивиденды. Для того чтобы обеспечить среднюю дивидендную доходность для российского фондового рынка, то есть 4-4,5%, компании пришлось бы направить на данные цели порядка 2,2-2,5 млрд руб. — около 17,6-20% чистого денежного потока от операционной прибыли, или 29,5-33,5% от чистой прибыли за 2013 год. Наиболее вероятно, что, если бы менеджмент все же решил заплатить дивиденды, их объем составил бы около 5% от чистой прибыли по МСФО. Именно эту долю прибыли группа направила на создание резервного фонда. В натуральном выражении дивиденды составили бы 372,4 млн руб., обеспечив 0,7% дивидендной доходности в текущих ценах.

В пользу необходимости для ПИКа платить дивиденды свидетельствует и существенное снижение долговой нагрузки благодаря проведенному в начале прошлого года SPO. По итогам 2013 года соотношение Net debt/EBITDA ГК ПИК снизилось с 3,56х на конец 2012 года до 1,3х, что незначительно выше медианного значения в 0,73х для публичных отечественных девелоперов. При этом платежеспособность компании по процентным выплатам выросла не столь существенно. EBITDA interest coverage поднялась лишь до 2,69x с 1,58х годом ранее. Для сравнения: у Группы ЛСР при более высокой долговой нагрузке (Net debt/EBITDA: 2,57x), данный показатель равен 3,86х.

Стоит отметить и позитивный эффект от невыплаты дивидендов: средства, которые менеджмент планировал выделить на выплату дивидендов, пойдут на развитие бизнеса. Это позволит компании более успешно разрешать проблемы, возникающие в текущих экономических условиях.

В частности, компания сможет нивелировать негативный эффект от роста объема капитальных затрат, необходимых для расширения бизнеса. инвестиционные затраты компании предполагают выделение средств на приобретение инвестиционных прав, прочих нематериальных активов, а также основных средств. Между тем в условиях ослабления рубля и увеличения рисков стоимость покупки земли под застройку, необходимого для строительства оборудования и тому подобного растет.

На мой взгляд, инвесторы ПИКа внимательно проследят за тем, на какие цели менеджмент решит направить средства, ранее выделявшиеся на дивидендные выплаты. В случае их заморозки либо неэффективного использования вполне вероятно, что акции девелоперской компании пойдут вниз.

Целевая цена акций ПИКа составляет 95,15 руб., потенциал роста — 15,2%, рекомендация — «покупать». Консенсус-прогноз Инвесткафе: F91,8947.

Самые интересные инвестиционные идеи в потребительском секторе вы можете узнать, посетив наш бесплатный вебинар 29 мая.