АВТОВАЗ раскрыл финансовые результаты за 1-й квартал 2016 года, продемонстрировав как убыток в размере 9 млрд руб., так и снижение продаж.

На фоне падения спроса продажи автомобилей Lada сократились на 17%, до 56,9 тыс., показав точно такую же динамику, как и весь рынок легковых и коммерческих автомобилей в целом, на котором было реализовано порядка 319 тыс. автомобилей. Объем производства из-за перехода завода на четырехдневную рабочую неделю на площадках группы в Тольятти и Ижевске сократилось более чем на треть, до 96,5 тыс. автомобилей Lada, Renault, Nissan, Datsun.

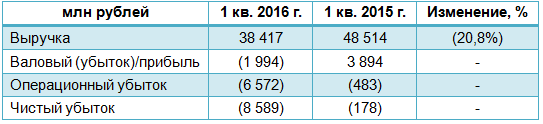

В этой связи неудивительно, что выручка АВТОВАЗа упала на 21% г/г, до 38,4 млрд руб. При этом себестоимость реализации сократилась всего на 9%, до 40,4 млрд руб., что стало причиной валового убытка порядка 2 млрд руб. Административные затраты снизились на 14%, до 2 млрд руб., а расходы по продаже продукции выросли на внушительные 54%, до 1,9 млрд руб. В итоге операционный убыток группы почти в 14 раз превысил прошлогодний показатель, составив 6,6 млрд руб.

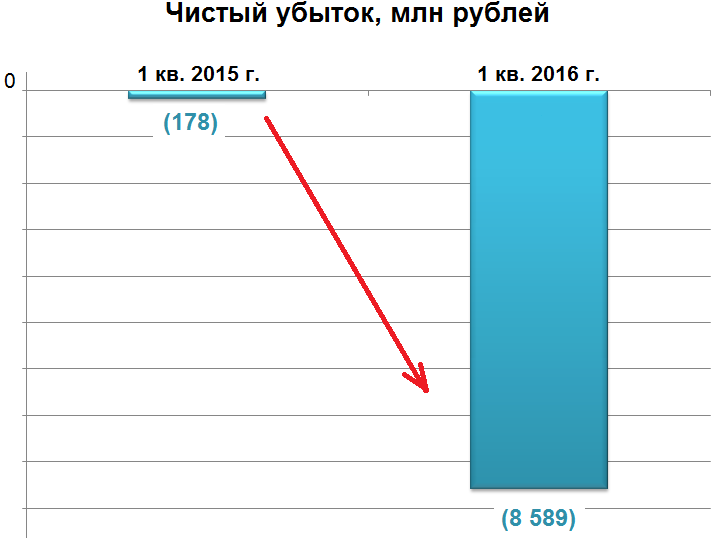

Из-за неблагоприятной макроэкономической ситуации в стране, падения покупательской активности и низких цен на нефть авторынок в России сократился на целых 18%. К тому же выпуск в 4-м квартале прошлого года новых моделей Vesta и Xray, на которые возлагается немало надежд, пока не приносит ожидавшейся прибыли, а напротив, как это обычно бывает на первом этапе, даже убыточен. В итоге в отчетном периоде АВТОВАЗ нарастил чистый убыток до 9 млрд руб., что в 48 раз превысило прошлогодний результат.

Компания упорно верит в поддержку своих акционеров и сохраняет оптимизм, отмечая положительную тенденцию в продажах новых моделей Lada. Ее антикризисный план подразумевает не только дальнейшее расширение модельного ряда и оптимизацию цен, но и улучшение послепродажного обслуживания, а также активное развитие базы локальных поставщиков. Под влиянием мажоритарного акционера в лице Ростеха АВТОВАЗ отменил программы увольнения сотрудников по соглашению сторон с выплатой в размере нескольких зарплат. Вместо этого была сокращена рабочая неделя, что по информации пресс-службы, наряду с поддержкой региональных и муниципальных властей позволило частично сократить расходы и сохранить персонал.

В любом случае какой-либо позитивный сдвиг в результатах группы возможен лишь при условии больших объемов выпуска новых моделей, что в сложившихся рыночных условиях проблематично. Акции АВТОВАЗа вряд ли подходят для консервативных инвесторов, обещая лишь туманные перспективы и усиливающуюся с каждым годом неопределенность. Рекомендация по акциям АВТОВАЗа — «вне рынка».

Судя по отчетности за 1-й квартал, продажи в Alibaba Group продолжают расти, но появились и первые признаки того, что покупатели приходят в магазин реже.

Среднее количество активных покупателей за предыдущие 12 месяцев на китайском рынке увеличилось до 423 млн (+3,9% г/г). Прирост числа активных покупателей для ритейлеров также важен, как для социальной сети значимо расширение активной аудитории. В случае с Alibaba Group приходится признать, что повышение этого показателя замедлилось. Согласно наиболее подходящей статистической модели тренда, плато наступит приблизительно в 2018 году. Среднемесячное число активных покупателей (MAU) в отчетном периоде составило 410 млн (+42,8%). Сказываются инициативы, мотивирующие покупателей приобретать товары через мобильные гаджеты из-за специальных скидок. За счет этого Alibaba надеется не допустить оттока клиентов по причине активного повышения популярности мобильного Интернета.

Источник: отчетность компании, графика и расчеты Инвесткафе.

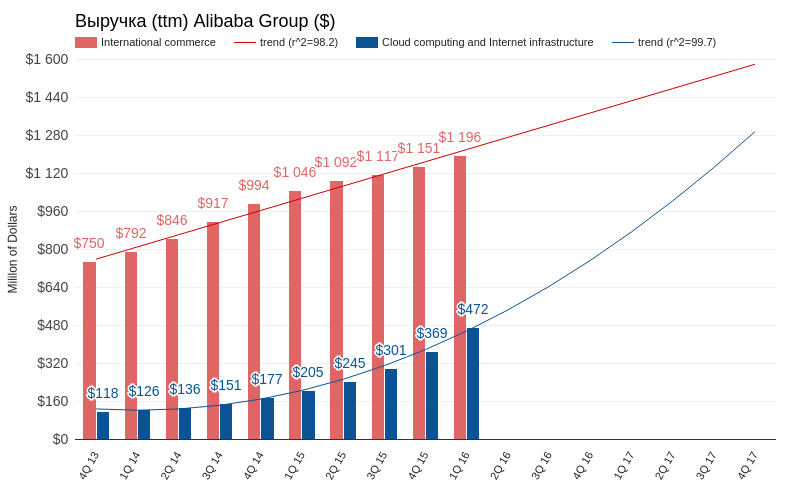

Годовая выручка компании в пересчете на доллары США достигла $3,750 млрд (+34,3% г/г, на $150 млн выше консенсуса). Валовая выручка всех продавцов площадки (Gross Merchandise Value) составила $115 млрд, увеличившись на 19,6 % г/г. То, что темпы роста выручки Alibaba Group превысили показатели продавцов, работающих через платформу компании, свидетельствует о качественном улучшении эффективности бизнеса Alibaba. Доля мобильной выручки всех продавцов площадки достигла 73% от валового показателя.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Среди структурных элементов выручки Alibaba Group ускорение продемонстрировали все элементы, но бесспорным лидером остался облачный бизнес компании (cloud computing and Internet infrastructure), прибавивший внушительные 175% г/г. По результатам квартала облачный сегмент обеспечил 4,4% всей выручки при 2,4% кварталом ранее. На конец отчетного периода у AliCloud было 2,3 млн клиентов, из которых более 500 тыс. пользуются платными сервисами (год назад их было 240 тыс.). Если развитие пойдет такими же темпами, то к 2017-му годовая выручка облачного бизнеса компании превысит $1,280 млрд, хотя кварталом ранеепрогнозировался размер $1 млрд. Как заявил финдиректор Alibaba Group, облачный бизнес компании вплотную приблизился к точке безубыточности.

Бизнес предоставления облачных услуг часто называют налогом на Интернет, и в этом заложен весь потенциал облачного рынка. В ближайшем будущем многие из мелких и средних компаний, предоставляющих услуги хостинга, облачного хранилища данных или среды для разработки сервисов, уйдут с рынка, так как не выдержат конкуренции с такими гигантами, как Amazon Web Service, Microsoft Azure или AliCloud. При этом последний развивается в условиях государственного протекционизма и темпах роста ВВП, превышающих 6%. Я считаю, что 175%-е увеличение год к году для AliCloud не предел, и это инвестиционное направление является одним из лучших у компании.

Источник: отчетность компании, графика и расчеты Инвесткафе.

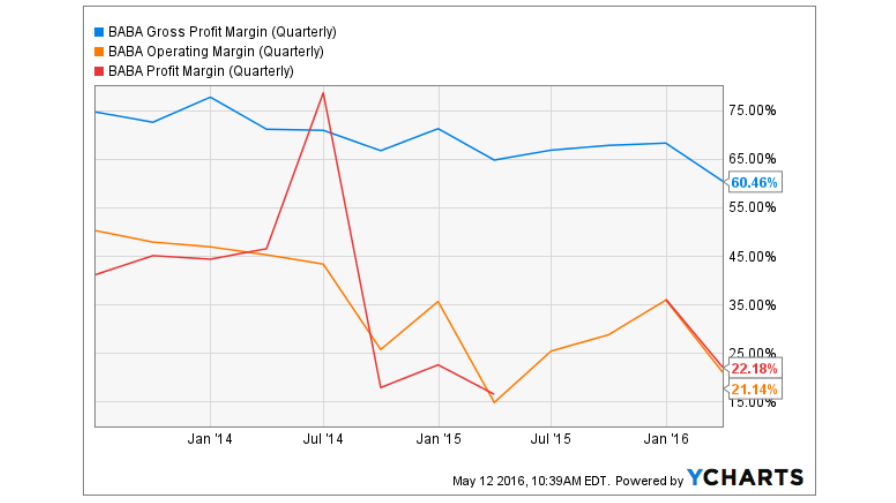

По результатам квартала все показатил рентабельности у Alibaba Group снизились. Gross Margin опустилась до исторического минимума в 60,46%. Операционная и чистая маржа опустились приблизительно на уровень прошлого года. Это объясняется активной инвестиционной деятельностью Alibaba Group, поглотившей за прошлый год порядка 18 компаний в самых различных секторах. Таким образом, на данном этапе развития судить об изменении рентабельности путем сравнения не вполне корректно.

Чистая финансовая прибыль компании составила $825 млн (+77,8% г/г). Non-GAAP EBITDA достигла $1,783 млрд (+29,6% г/г). Чистая прибыль на акцию недотянула до консенсуса аналитиков 20%, однако инвесторы на этапе активного роста компании не обращают большого внимания на данный показатель.

Сравнение ключевых мультипликаторов Alibaba Group указывает на потенциал роста капитализации компании, правда, недостаточный для рекомендации «покупать».

Технический анализ указывает на консолидацию цены вблизи верхней границы широкого коридора.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $79,80.

Текущая рекомендация по акциям Alibaba Group — «держать». Развитие основного направления бизнеса компании замедляется, поэтому необходимо дождаться подтверждение того, что многочисленные инвестиции Alibaba Group могут компенсировать это.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

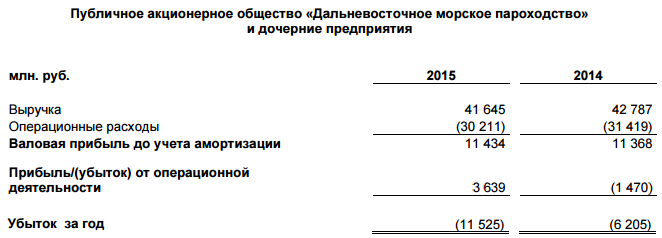

Транспортная группа FESCO отчиталась по МСФО за 2015 год, сообщив о двукратном росте убытков из-за негативного влияния невозвратных займов.

Нестабильная экономическая ситуация в нашей стране на фоне западных санкций и колебания валютных курсов оказались для FESCO весьма болезненными. В результате резкого снижения товарооборота России с иностранными партнерами, дополнительно усиленного неблагоприятной рыночной конъюнктурой, операционные результаты иначе как провальными назвать нельзя. Перевалка контейнеров в ВМТП (Владивостокский морской торговый порт) рухнула почти на треть, до 345 тыс. TEU. Международные морские перевозки сократились на 27,8%, до 309 тыс. TEU, а интермодальные перевозки, предполагающие доставку грузов несколькими видами транспортами, снизились на 30,7% до 179,3 тыс. TEU. Не остались в стороне и железнодорожные контейнерные перевозки, представленные частными операторами Трансгарант и Русская Тройка, операционные результаты которых недосчитались 14,3% и довольствовались 278,8 тыс. TEU.

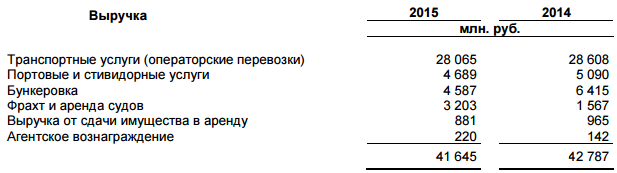

В этой сложной, если не сказать критической, ситуации неудивительно, что выручка FESCO в долларовом выражении снизилась на 38,5%, до $688 млн. Лишь благодаря сопоставимому падению российской валюты по отношению к американской в отчетном периоде удалось удержать выручку почти на прошлогодних значениях: она сократилась на скромные 2,7%, до 41,6 млрд руб.

Операционные расходы FESCO снижались быстрее, нежели доходы, сократившись в долларовом эквиваленте на 39,2%, до $50 млн, оставшись близко к прошлогодним значениям, находившимся чуть выше 30 млрд руб. Административные расходы упали с $128 млн до $80 млн, а в отечественной валюте сохранившись на уровне 4,9 млрд руб., что помогло сгенерировать операционную прибыль порядка 3,6 млрд руб. Напомню, что годом ранее был зафиксирован убыток в 1,5 млрд.

Однако на этом хорошие новости у компании заканчиваются. И если рост процентных расходов с 4,3 млрд до 5,8 млрд руб. на выплату по кредитам и займам, более чем на ¾, представленных в иностранной валюте, хоть и выглядит внушительно, но все-таки представляет не такую сильную угрозу для финансовых показателей компании, как признание невозвратными кредитов для неуказанных заемщиков на 11,2 млрд руб. Это стало настоящим нокаутом для FESCO в этой отчетности и привело в итоге почти к двукратному, до 11,5 млрд руб., росту убытков.

Весьма печальной выглядит также ситуация с долговой нагрузкой компании, которая по состоянию на 31 декабря 2015 года за вычетом денежных средств на счетах оценивалась на уровне 63,7 млрд руб. В текущем году FESCO должна погасить свыше 15 млрд руб. по кредитам, займам и обязательствам финансовой аренды. Это может стать большой проблемой, учитывая отрицательные оборотные активы порядка 6,7 млрд руб. и соотношение NetDebt/EBITDA около 8,6х.

FESCO должна была 4 мая выплатить около $30 млн по еврооблигациям со сроком погашения в 2018 году, однако допустила технический дефолт. С учетом недавних успешных выплат по локальным облигациям, а также достаточных денежных средств на балансе, которые оцениваются в районе $50 млн, этот шаг рынок воспринял весьма недружественно. Теперь по действующему законодательству у компании есть 30 дней, чтобы не допустить кросс-дефолта, а значит впереди предстоят горячие переговоры между FESCO и держателями облигаций.

На этом фоне говорить о привлекательности акций ДВМП (FESCO) не приходится, а желание руководства поменять бизнес-модель меркнет на фоне других насущных проблем, и вряд ли кто-то из инвесторов не согласится с единственно разумной рекомендацией «вне рынка».