Пока мировые центробанки продолжают защищать программы стимулирования и объяснять их необходимость экономическими параметрами, Международный валютный фонд предупреждает: длительная поддержка экономики несет в себе больше минусов, чем плюсов. В этом есть рациональное зерно, но пока без стимулирования рост совершенно невозможен.

Международный валютный фонд, и ранее очень любивший патетические комментарии, с приходом на пост главы ведомства Кристин Лагард увеличил объемы работы в этом направлении. Теперь МВФ предупреждает: длительное QE опасно, так как может вызвать привыкание и привести к неприятным последствиям для экономик.

Если продолжить проводить медицинские параллели, QE, то есть quantitative easing, количественное смягчение, ультрамягкая монетарная политика, политика стимулирования — назовите, как нравится — по своему действию похожа на сильный антидепрессант. С одной стороны, она убирает тревогу и беспокойство по поводу завтрашнего дня (улучшение прогнозов по ВВП, скажем, в еврозоне), способствует расслаблению (ставка на рост потребительских расходов), снимает напряжение (увеличение уровня ликвидности в банковских системах Европы) и ограждает от неудобных вопросов (а что будет, если стимулирование закончится в следующем месяце?). С другой — слезть с этого препарата будет очень сложно, и в этом МВФ прав как никогда.

Безусловно, риски, описываемые МВФ, существуют и раскроются полностью, если мировые Центробанки будут стимулировать экономику слишком долго - более пяти лет, например, - но пока ни экономическая система США, и еврозоны не в состоянии работать самостоятельно, без подобной поддержки.

Во-первых, при излишней концентрации ЦБ на стимулировании кредитно-денежной системы существует риск раздувания «пузыря» в секторе кредитования. В этом случае любая экономика (европейская, американская или китайская, например) долгое время находится в ультракомфортных условиях, банки выдают кредиты под минимальный процент и практически без гарантий, а как только стимулирование сферы прекращается, финансовым учреждениям нужно как-то вернуть капитал.

Подобный стресс может возникнуть и в отрасли недвижимости, и в секторе занятости, и в сегменте потребительских расходов. Чем дольше экономике проводят «искусственное дыхание», тем сложнее ей будет позже «дышать» самостоятельно. Однако текущий поток мировых макроданных демонстрирует, что, отмени ЦБ в ближайшее время подпитку, и глобальный ВВП пойдет вниз: положение дел в экономиках все еще слишком шаткое. В этом свете, возможно, было бы уместно сокращать стимулирование постепенно, начиная, скажем, с 4-го квартала 2013 года. Коллеги из TeleTrade в этом со мной солидарны.

Для мировых валют период начала сворачивания программ QE будет сопряжен, безусловно, с понижением курсов. В данный момент это касается главным образом евро. Впрочем, это случится не завтра и не на следующей неделе.

г. Санкт-Петербург, 18 апреля 2013 г. – 16 апреля состоялось первое годовое общее собрание акционеров ОАО «Живой офис» - одного из лидеров рынка офисного обеспечения.

В повестку дня Общего собрания вошли следующие вопросы:

1) Избрание счетной комиссии

2) Утверждение Годового отчета ОАО «Живой офис» за 2012 г.

3) Утверждение годовой бухгалтерской отчетности ОАО «Живой офис» за 2012 г., в том числе отчета о прибылях и убытках.

4) Распределение прибыли ОАО «Живой офис» за 2012 г., в том числе выплата (объявление) дивидендов за 2012 г.

5) Избрание членов Совета директоров ОАО «Живой офис».

6) Избрание членов Ревизионной комиссии (Ревизора) ОАО «Живой офис».

7) Утверждение аудитора ОАО «Живой офис» на 2013 г.

Результаты голосования акционеров

Акционеры утвердили годовой отчет ОАО «Живой офис» за 2012 год, годовую бухгалтерскую отчетность, в том числе отчет о прибылях и убытках, также было принято решение не выплачивать дивиденды за 2012 финансовый год.

В соответствии с предварительными результатами голосования акционеров, в новый состав Совета директоров вошли:

- Охочинская Оксана Владимировна, Операционный директор ОАО «Живой офис»

- Парфенов Валерий Валерьевич, Генеральный директор ОАО «Живой офис»

- Петрова Галина Сергеевна, Финансовый директор ОАО «Живой офис»

- Пикалева Эльвира Владимировна, Управляющий ОАО «Живой офис»

- Хомылев Александр Андреевич, акционер ОАО «Живой офис»

Также были утверждены члены счетной комиссии, состав ревизионной комиссии и аудитор финансовой отчетности ОАО «Живой офис».

По итогам Общего собрания состоялось первое заседание Совета директоров, сформированного в новом составе. В ходе заседания был избран Председатель Совета директоров, которым стала Эльвира Пикалева.

г. Санкт-Петербург, 18 апреля 2013 г. – на днях состоялось первое годовое общее собрание акционеров ОАО «Живой офис» - одного из лидеров рынка офисного обеспечения.

В соответствии с предварительными результатами голосования акционеров, в новый состав Совета директоров вошли топ-менеджеры и акционеры компании: Оксана Охочинская, Валерий Парфенов, Галина Петрова, Эльвира Пикалева, Александр Хомылев, а также, независимый директор – Кари Калеви Толванен. Председателем Совета директоров была избрана Эльвира Пикалева.

«Большие надежды мы связываем с избранием в состав Совета директоров независимого директора Кари Калеви Толванена. Кари располагает многогранным опытом работы в финансовой сфере. Опыт, приобретенный Кари в ходе сотрудничества с финским Похьяла банком, сейчас очень интересен для нашей компании, находящейся в активной инвестиционной фазе развития. Компетенции Кари помогут нам в решении задач по привлечению рыночного финансирования, в налаживании прямых контактов с представителями европейского инвестиционного сообщества. Таким образом, Кари замечательно вписывается в нашу команду», отметила Эльвира Пикалева, Управляющий ОАО «Живой офис».

Краткая биография г-на Кари Калеви Толванена

С 2008 года г-н Толванен работает независимым консультантом. Кроме того, с 2011 года является сертифицированным советником NASDAQ OMX. С 1984 по 2007 год занимал различные руководящие позиции в банке Pohjola (ранее OKO Bank), последним из которых был пост Вице-президента и директора представительства в Санкт-Петербурге. В 1972-1984 годах работал в Министерстве образования, Министерстве иностранных дел и Департаменте внешней торговли Финляндии. С 2011 года Кари является Секретарем международного комитета NestorPartners. В 1980 году удостоен звания Рыцаря 1-го класса Ордена Финского Льва, в 2007 году — Золотой медали почета Группы OP-Pohjola. С 1964 года член Финского литературного общества, с 1974 года — Общества Paasikivi, с 2011-го — NestorPartners ry и Финского Атлантического совета.

На текущей неделе международное рейтинговое агентство Moody's объявило о пересмотре со стабильного на позитивный прогноза рейтингов пятой оптовой генерирующей компании РФ Энел ОГК-5. На данный момент прогноз корпоративного рейтинга и рейтинга вероятности дефолта Энел находятся на уровнях Ba3 и Ba3-PD соответственно.

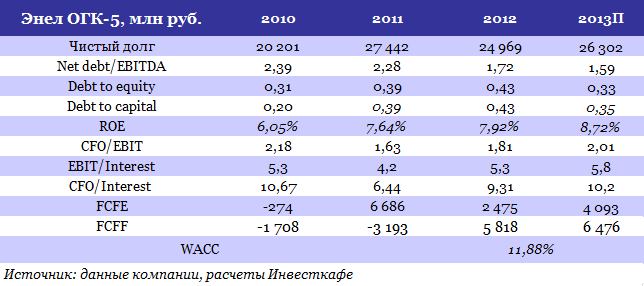

Очевидно, что изменение прогноза стало следствием снижения долговой нагрузки компании и улучшения показателей кредитоспособности в 2012 году. Благоприятные перемены в финансовом профиле пятой ОГК также подтверждает рост свободного денежного потока, доступного акционерам и кредиторам компании (FCFF), с отрицательного уровня 2011 года до 5,8 млрд руб. по итогам года прошедшего.

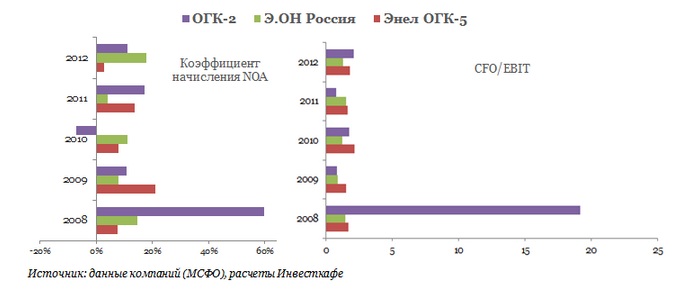

Соглашусь с мнением Moody's, что Энел удастся улучшить показатели кредитоспособности в краткосрочной и среднесрочной перспективе. Напомню, что финансовые итоги за 2012 год по МСФО, недавно представленные Энел, оказались весьма успешными. В первую очередь позитивен тот факт, что Энел, в отличие от многих отчитавшихся энергокомпаний, удалось сохранить высокий уровень операционной рентабельности — EBITDA margin осталась равна 22%. Пока по этому показателю Энел уступает лишь лидеру сектора, которым остается Э.ОН Россия.

Однако по качеству начисления операционных активов (NOA accruals ratio) и по уровню соотношения чистого операционного денежного потока (CFO) и начисленной операционной прибыли (EBIT) Энел даже удалось обогнать Э.ОН. Так, коэффициент начисления чистых операционных активов Энел оказался ниже, чем, например, у Э.ОН и ОГК-2, что свидетельствует о лучшем качестве начисления NOA. Кроме того, CFO в 1,8 раза превышает EBIT, что выше Э.ОН, но ниже второй ОГК, у которой это соотношение выросло до 2,1х. Отмечу, что необычайно высокий CFOadj/EBIT у ОГК-2 в 2008 году был обусловлен крайне низким уровнем операционной маржи и EBIT.

Однако для рейтингового агентства, безусловно, важным показателем остается долговая нагрузка Энел, которая снизилась по итогам прошлого года. Так, соотношение чистый долг/EBITDA упало до 1,72х против 2,28х по итогам 2011 года, а финансовый леверидж составил 1,7х, почти не отклонившись от предыдущего результата. Думаю, что в текущем году, несмотря на некоторое увеличение чистого долга, соотношение Net debt/EBITDA снизится уже до 1,59х, что для сектора является более чем приемлемым уровнем.

В текущем году Энел ожидает, что EBITDA вырастет на 10% г/г. Уровень годовых CAPEX был пересмотрен компанией в сторону снижения — до 7,5 млрд руб. В связи с этим я ожидаю увеличения свободного денежного потока акционеров компании (FCFE) с 2,5 млрд руб. в 2012 году до свыше 4 млрд руб. в 2013-м. По моим подсчетам, FCFF вырастет до 6,5 млрд руб., а ROE — до 8,72%.

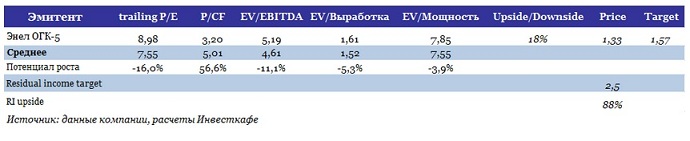

Соответственно, если прогноз увеличения свободных денежных средств компании подтвердится, можно ждать повышения рейтинга Энел, что окажет поддержку котировкам ее акций. С учетом отчетности Энел и ее аналогов на российском рынке новый таргет по бумагам компании установлен на уровне 1,57 руб.

Отмечу, что на основании только лишь сравнительного анализа основных рыночных мультипликаторов потенциал роста у Энел ОГК-5 был бы незначительным. Однако с учетом отсутствия дивидендов и нестабильного FCF я решила провести оценку справедливой стоимости акций ОГК-5 с учетом остаточной прибыли (Residual income). Речь идет о прибыли, которую может заработать инвестор сверх минимальной нормы прибыли для этого актива. С учетом этой оценки, которая оказалась на уровне справедливой цены в 2,5 руб. за акцию, совокупный потенциал роста у Энел составил 18%, что позволяет мне рекомендовать бумаги компании к покупке.