Цены на нефть могут ненадолго застрять в узком коридоре $108-112 за баррель. На ее котировки давит сообщение о растущем производстве, и в то же время известно, что некоторые ближневосточные страны не могут нарастить объемы поставок до недавних уровней.

Последние десять торговых сессий цены на нефть двигались в нисходящем коридоре, поскольку участники рынка ожидали, что черное золото из Ливии, с середины декабря вновь будет переправляться морским путем.

Однако, как стало известно, лидеры группировки, добивающиеся независимости Киренаики, отказались разблокировать три ключевых нефтеразгрузочных терминала на востоке страны.

Такое решение они приняли в связи с тем, что центральная власть отказалась идти на уступки в виде передачи значительной доли от доходов продаваемой нефти под контроль сепаратистского правительства и возможности заключать контракты независимо от центрального правительства в Триполи.

Еще в июне этого года группа боевиков во главе с Ибрагимом Джатраном захватила нефтеразгрузочные порты Рас Лануф, Эс-Сидер и Эз-Зувайтина. Необходимо отметить, что, после того как был свергнут Муаммар Каддафи, ряд группировок, которые воевали против его войск, отказались складывать оружие и расформировывать свои отряды.

Сложившаяся ситуация не позволят властям страны обеспечить контроль за нефтераспределительной инфраструктурой, в результате чего доходы от добычи нефти Ливии сократились на 80%.

После появления соответствующей новости стоимость нефти марки Brent достигла двухнедельного максимума. Однако сдержать рост котировок смогла информация от Управления энергетической информации США (EIA), сообщившего, что в 2016 году Соединенные Штаты приблизятся к рекордной добыче сырой нефти в 9,6 млн баррелей в сутки. В прошлый раз такими объемы добычи были лишь в 1970 году. После 2020 года этот показатель будет постепенно сокращаться.

На мой взгляд, в нынешних условиях цены на нефть марки Brent едва ли смогут в скором времени превысить отметку $115 за баррель. То есть потенциал для роста сохраняется, но все же стоит сохранять осторожность, особенно до публикации итогов заседания Комитета по открытым рынкам Федеральной резервной системы США, поскольку существует вероятность, что регулятор решит начать сокращение программы стимулирования.

Следует постепенно, небольшими порциями формировать длинную позицию по фьючерсу на нефть марки Brent, в расчете, что к концу года котировки достигнут отметки $115 за баррель.

По мнению аналитика ГК FOREX CLUB Валерия Полховского в последние месяцы из цены на Brent активно дисконтировались геополитические риски, но соглашения с Ираном оказались не совсем тем, что ожидалось. Речи об одномоментном снятии санкций пока не идет. Они будут устраняться постепенно по мере выполнения страной пакета условий. Соответственно, производственные мощности Ирана, которые составляют около 3,2 млн. баррелей в сутки, пока не будут задействованы для формирования дополнительного предложения на рынке. На таких новостях Brent вновь вернулся в район около 110 долларов за баррель. В Ливии также продолжается конфликт между повстанцами и правительство и закрыты три крупных порта. Принимая во внимание ускорение роста в мировой экономике, котировки пока могут закрепиться на текущих уровнях. С учетом их собственной волатильности диапазон 108-112 выглядит вполне обоснованно.

Насыщенность экономического календаря релизами важных индикаторов, характеризующих экономики еврозоны и Британии, предполагает благоприятную возможность для активной среднесрочной торговли валютной парой EUR/GBP. Еще одной причиной сделать ставку на этот инструмент является вялость долларовых пар в преддверии оглашения результатов декабрьского заседания FOMC.

На неделе к 13 декабря фунт чувствовал себя неважно, несмотря на «ястребиную» риторику Марка Карни и рост промышленного производства, достигнувшего в октябре отметки +3,2% г/г, чего ранее не случалось с января 2011 года. Внимание рынка было сфокусировано на ухудшении ситуации в сфере внешней торговли. В частности, отрицательное сальдо баланса видимой торговли продолжает находиться на максимальных отметках за несколько лет. В октябре показатель достиг уровня 9,7 млрд фунтов, что не так далеко от полуторагодового пика в 10,1, зафиксированного в сентябре. Вообще дефицит в 10 и более млрд фунтов наблюдался во внешней торговле Туманного Альбиона лишь три раза за последние 120 месяцев, что свидетельствует о критическом положении.

Немаловажную роль в этом процессе играет укрепление фунта, способствующее росту импорта и создающее неблагоприятные условия для экспортеров. С учетом того обстоятельства, что экспорт в Туманном Альбионе составляет более 30% от ВВП ситуация действительно опасна, так как может привести к замедлению основного макроэкономического показателя в 4-м квартале 2013 года или в 1-м квартале 2014 года. Рынок же ожидает его роста и рассматривает в качестве главного фактора для повышения процентных ставок.

Что касается текущей пятидневки, то релизы данных по инфляции, рынку труда, розничным продажам, внешней торговле и ВВП способны привести к повышенной волатильности валютных пар, одним из элементов которых является «кабель».

Его динамику следует рассматривать с точки зрения ожиданий ужесточения денежно-кредитной политики центробанка. В частности, рост розничных продаж до отметки 2,2%, максимальной с июля, и сокращение уровня безработицы будут свидетельствовать в пользу повышения ключевой процентной ставки BoE. Однако полагаю, что британская валюта будет продолжать находиться под давлением в связи с ожиданиями разочаровывающих данных по сальдо расчетного счета платежного баланса в 3-м квартале.

Евро же вполне определился с позицией ЕЦБ и теперь будет отыгрывать макроэкономическую статистику. Опережающие индикаторы ZEW, IFO по Германии, PMI по ведущим странам еврозоны и по региону в целом способны оказать поддержку единой европейской валюте в случае, если их значения будут соответствовать ожиданиям. Улучшение экономической ситуации в сообществе сохранит приверженность европейского регулятора в неизменности монетарной политики и окажет поддержку EUR.

На мой взгляд, сильный фундамент по еврозоне будет способствовать росту EUR/GBP в направлении 0,852-0,86. Главным драйвером в этом процессе станет ухудшение состояния внешней торговли Британии со странами европейского региона. В связи с этим фунт следует продавать против евро на откатах, обусловленных неплохими индикаторами по Туманному Альбиону.

По мнению аналитика ГК TeleTrade Михаила Поддубского для единой европейской валюты существует множество рисков, если говорить о среднесрочных перспективах пары евро/фунт. В середине января будут опубликованы результаты большей части стресс-тестов европейских банков, после чего, в случае если общий новостной фон к этому времени не изменится, ЕЦБ вполне может пойти на смягчение монетарной политики (переведение на отрицательную территорию ставки по депозитам, либо запуск очередного раунда LTRO). Беспокойство вызывает и возможное обострение долговых проблем периферийных стран. Уровни избыточной ликвидности банков Испании и Италии находятся на локальных экстремумах, и при более детальном рассмотрении, какие бы итоги стресс-тесты не выявили, банковская система юга Европы доверия не вызывает. Таким образом, в первом квартале следующего года нисходящая динамика по паре EURGBP вполне может продолжиться.

На прошлой неделе, в пятницу, 12 декабря, Группа компаний Армада опубликовала предварительные результаты на основании управленческой отчетности по итогам первых 9 месяцев 2013 года в соответствии с МСФО. Несмотря на то, что опубликованная отчетность в силу своей скудности не позволяет полноценно проанализировать деятельность компании, на ее основании все же можно сделать ряд выводов относительно ее результатов по итогам всего 2013 года и перспектив на 2014 год.

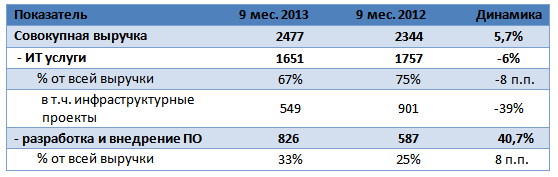

Предварительные результаты Армады по итогам 9 месяцев 2013 года, млн руб.

По итогам 9 месяцев 2013 года совокупная выручка компании возросла на 5,7%, до 2,777 млрд руб. Основным драйвером роста выступил сегмент разработки и внедрения ПО, выручка от которого увеличилась на значительные 41% г/г, до 0,826 млрд руб. Негативную динамику показал сектор ИТ услуг, выручка от которого снизилась на 6% г/г, до 1,651 млрд руб. В целом негативная динамика по сегменту ИТ услуг была ожидаема, так как почти на 40% г/г, до 549 млн руб., сократилась выручка от инфраструктурных проектов. Судя по всему, это связано с урезанием ИТ бюджетов ряда государственных ведомств, причем, я не исключаю, что динамика может получить продолжение и в 2014 году.

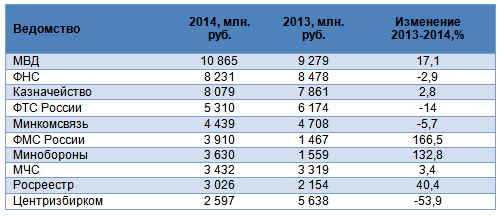

ИТ бюджеты федеральных ведомств России на 2014 год

Армада оказывает услуги ФМБА России, порталу госуслуг, Минюсту, Минфину, Росстату и т.д. На долю госсектора приходится большая часть выручки компании, например, в 2012 году она составила 62%.

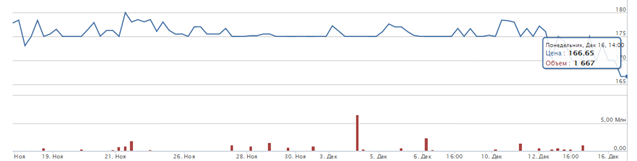

Учитывая сокращения ИТ бюджетов ряда ведомств, я ожидаю, что совокупная выручка Армады по итогам 2013 года вряд ли вырастет более чем на 5-7% г/г, до примерно 6,9 млрд руб. Более того, я предполагаю, что нынешняя ситуация негативно отразится на рентабельности на уровне EBITDA, которая вряд ли превысит 10%, то есть показатель рентабельности будет снижаться третий год подряд. По итогам 2013 года я ожидаю, что EBITDA сократится на 7% г/г и составит примерно 0,56 млрд руб. Судя по всему, инвесторы негативно воспринимают подобные перспективы, поскольку на фоне публикации данных отчетности акции компании на Московской бирже подешевели более чем на 5%.

Динамика котировок акций Армады за последний месяц

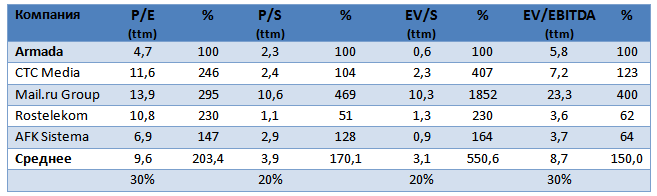

На текущий момент, несмотря на все вышеперечисленные проблемы, акции Армады значительно недооценены рынком. С учетом 10%-го дисконта в виду низкой ликвидности акций на Московской бирже и 30%-го дисконта, обусловленного высокими отраслевыми рисками, бумаги компании имеют 60%-й потенциал роста. Долгосрочная целевая цена — 267 руб. Рекомендация — «покупать».

Торговая сессия понедельника, 16 декабря, завершилась ростом на большинстве мировых площадок, российский рынок исключением не стал. В течение дня инвесторы наращивали объемы покупок, несмотря на опасения по поводу приближающегося заседания ФРС. Дополнительную поддержку российскому рынку оказывала нефть, дорожающая на фоне неудачной попытки Ливии начать экспорт черного золота, и рост акций Газпрома, имеющих большой вес в индексе, на фоне достижения договоренностей по Южному потоку. В итоге индекс ММВБ закрылся на 1,2% выше уровней открытия, достигнув отметки в 1470,22 пункта. Индекс РТС вырос на 1,11% ― до уровня в 1407,25 пункта.

Впрочем, ситуацию на рынке нельзя назвать стабильной, так как по прежнему не исключены риски того, что программа стимулирования в США будет сокращена уже на декабрьском заседании, которое стартует сегодня, и если опасения начнут усиливаться, то весь рост может сойти на нет. Ожидания результатов заседания ФРС станут ключевым фактором, оказывающим влияния на настроения инвесторов в ближайшие две торговые сессии, однако стоит обратить внимание и на выходящую макростатистику. Во вторник ожидается публикация окончательных данных по инфляции в еврозоне за ноябрь, где прогнозируется сохранение показателя на уровне -0,1%, также в первой половине дня можно ожидать ноябрьский CPI Великобритании, где ожидается рост до 0,2%. Во второй половине дня данные по динамике потребительских цен за ноябрь выйдут в США, где прогнозируется рост на 0,1%. Данный показатель будет иметь особое значение, учитывая стартующее сегодня заседание ФРС.

Рынки АТР преимущественно торгуются в «зеленой зоне», отыгрывая вчерашнюю позитивную динамику на рынках США. Японский Nikkei 225 прибавляет 0,94% на фоне роста котировок экспортоориентированных компаний, несмотря на околонулевую динамику пары USD/JPY. В целом позитив с азиатских площадок может перейти и на отечественные рынки на открытии торгов.

Сырьевые площадки показывают небольшую коррекцию после недавнего роста, в частности, нефть марки Brent дешевеет на 0,13% и торгуется по $109,27 за баррель. Промышленные металлы дешевеют в среднем на 0,2%, золото теряет в цене 0,3% и торгуется по $1241,1 за унцию. Пара EUR/USD подошла вплотную к уровню 1,38 пунктов и, вероятнее всего, до обнародования решения ФРС будет держаться недалеко от этого уровня.

В корпоративном секторе сегодня состоится довольно много интересных новостей, в частности пройдет заседание совета директоров Башнефти, на котором будет определена цена выкупа акций для акционеров, имеющих право требования выкупа. Путь Башнефти к IPO начался давно, многое уже было сделано в рамках подготовки к размещению. Компания продала АФК Системе Объединенную нефтехимическую компанию и свои нефтесервисные активы. Башнефть также завершила процесс перехода на единую акцию, присоединив нефтеперерабатывающие «дочки». Следующими и одним из важнейших шагов станет ликвидация перекрестного владения бумагами с Система-Инвестом. Новость весьма позитивна для акций компании, которая, судя по всему выходит на финишную прямую перед проведением IPO.

Также сегодня состоится ВОСА Башнефти, на котором акционеры будут утверждать промежуточные дивиденды за 9 месяцев текущего года. Дивиденды в 199 руб. на обыкновенную и привилегированную акции оказались на треть выше ожидаемых рынком.

Исходя из текущей стоимости бумаг компании, дивидендная доходность по обыкновенным акциям Башнефти составила порядка 10%, а по привилегированным ― порядка 13%. Таким образом, после разочаровывающе низких дивидендов в 2012 году акции компании вновь окажутся среди лидеров отрасли по дивидендной доходности в 2013 году. ВОСА, на котором пройдет голосование по этому вопросу, назначено на 17 декабря 2013 года, а закрытие реестра для участия в нем состоялось 5 ноября 2013 года.

Во вторник также состоится заседание совета директоров Газпрома, на кортом будут подведены итоги 2013 года и рассмотрены изменения в инвестиционную программу на 2014 и последующие два года. Как правило, Газпром сообщает о расширении инвестпрограммы лишь в 3-м квартале года. В 2010 году ее увеличение составило 103 млрд руб., в 2011 году — 457 млрд руб., а в 2012-м — 198 млрд руб. Если ранее предполагалось, что инвестпрограмма компании в 2013 году составит порядка 705 млрд руб., то в конце октября текущего года ее объем был увеличен почти на 325 млрд руб., до 1,03 трлн руб. Вряд ли эти новости порадуют инвесторов, которые ставят под сомнение необходимость столь существенных инвестиций в экспортоориентированные газотранспортные мощности, учитывая, во-первых, их избыток в текущем году и в ближайшие годы, а во-вторых, все большие антироссийские настроения в европейском энергетическом лобби, в связи с которыми маловероятно, что ЕС приемлет дальнейшее увеличение доли российского газа на европейском рынке.

В целом на рынке пока складывается позитивный внешний фон, однако я не исключаю, что в ближайшие два дня на рынках будет наблюдаться повышенная волатильность, что может, в том числе, привести и к коррекции. Индикатор настроения Инвесткафе показывает 8,4 балла.