На минувшей неделе Черкизово отчиталось по GAAP за девять месяцев текущего года.

Как уже было известно из операционной отчетности группы, лидером продаж стал сегмент мясопереработки, где объем реализации увеличился на 32%, до 135,2 тыс. тонн, главным образом благодаря активным продажам мяса на кости и полуфабрикатов. В сегменте птицеводства удалось повысить реализацию на 10% г/г, до 341,4 тыс. тонн. Почти неизменным остался лишь результат в сегменте свиноводства, продажи которого уменьшились на 0,1% г/г, до 119 тыс. тонн.

Растениеводство также порадовало результатами. Общий урожай зерновых увеличился до 330 тыс. тонн, что на 36% превысило показатель 2014 года. План посева озимой пшеницы на площади 29 тыс. га был выполнен полностью.

Выручка компании с января по сентябрь 2015 года выросла на 15%, преодолев отметку в 56 млрд рублей. Большая часть выручки сформирована сегментом птицеводства, доход от которого составил 32,1 млрд руб., увеличившись на 19% г/г. Интенсивнее всего — на 37% г/г выручка повышалась в сегменте мясопереработки, где показатель достиг 20,8 млрд руб. Впечатляющие темпы роста здесь вызваны увеличением объемов продаж и повышеним средней цены реализации на 5%. Сегмент свиноводства нарастил выручку на 9% в связи с удорожанием продукции на ту же величину.

Валовая прибыль Черкизово за отчетный период снизилась на 2%, до 15,3 млрд руб. Валовая маржа упала до 27% с 32% годом ранее. Негативное влияние на эти результаты оказало повышение операционных расходов на 25%: их рост опередил рост выручки. Эта динамика обусловлена расширением бизнеса по всем сегментам, а также связана с закупками компонентов комбикормов, расчет за которые производился в валюте. При этом 0,7% выручки группы было направлено на финансирование рекламы мясной продукции.

Чистая прибыль Черкизово с января по сентябрь текущего года снизилась почти на 25% г/г, до 6,1 млрд руб. EBITDA упала на 13% г/г, оказавшись ниже 10 млрд руб.

Несмотря на возросшие затраты, бизнес Черкизово по основным направлениям продолжает активно развиваться, что, безусловно, должно способствовать дальнейшему улучшению его финансовых показателей, пусть и менее стремительному, чем раньше. Исторические максимумы котировок акций группы в районе 1 тыс. руб. не служат препятствием для покупки этого интересного актива. По мультипликатору EV/EBITDA бумаги Черкизово по-прежнему серьезно недооценены, поэтому в долгосрочной перспективе они способны достичь цены 1, 5 тыс. руб.

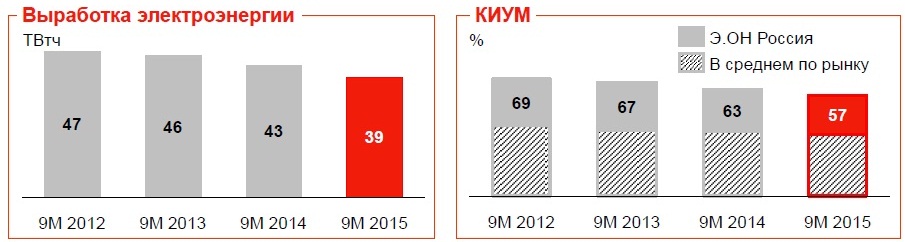

Э.ОН Россия представила результаты по МСФО за девять месяцев 2015 года. За этот период выручка компании снизилась на 7% г/г, а чистая прибыль упала более чем на треть, что оказалось значительно хуже ожиданий большинства аналитиков.

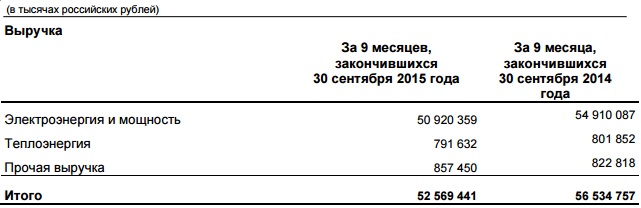

Помимо аварии на Сургутской ГРЭС негативно сказались на доходах компании низкие цены на электроэнергию на рынке на сутки вперед (РСВ) в первой ценовой зоне на фоне ввода новых ДПМ и наличия избыточных мощностей. В итоге выручка Э.ОН Россия, почти полностью представленная доходами от реализации электроэнергии и мощности, за январь сентябрь опустилась на 7% г/г, до 52,6 млрд руб.

Операционные расходы Э.ОН Россия выросли на 6,5%, до 46,3 млрд руб. Около 1,3 млрд из этой суммы ушло на оплату штрафов за трехмесячную задержку ввода в эксплуатацию третьего блока на Березовской ГРЭС. При этом затраты на топливо, как ни странно, снизились с 27,3 до 25,6 млрд руб., а вот издержки, связанные с ремонтом и техобслуживанием, за отчетный период повысились более чем вдвое, уверенно перевалив за 25 млрд руб. С учетом этого вполне закономерным выглядит снижение операционной прибыли Э.ОН Россия в полтора раза, до 8,4 млрд руб.

Отрадным является тот факт, что компания по-прежнему не имеет долговой нагрузки. При этом объем финансовых вложений с начала года снизился с 14,0 млрд до 5,2 млрд руб., что напрямую связано с выплатой кредиторам, а чистые финансовые доходы уменьшились на четверть, до 1 млрд руб. Чистая прибыль Э.ОН Россия с января по сентябрь сократилась на 37%, до 7,5 млрд руб., что оказалось хуже средних прогнозов аналитиков. EBITDA упала несколько менее серьезно — на 25,4%, до 14,4 млрд руб.

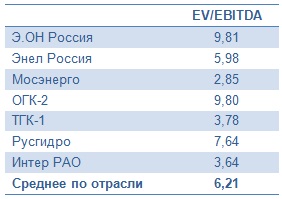

С 1 октября 2015 года Э.ОН Россия начала получать платежи с нового блока на Березовской ГРЭС, мощность которой составляет 800 МВт. В дальнейшем это окажет позитивное влияние на финансовые показатели компании. Уже в 4-м квартале текущего года вклад этого блока в общий показатель EBITDA будет весьма солидным — 4,2 млрд руб. Однако текущее положение дел и исторические максимумы, которые тестируют сейчас котировки акций компании, не дают возможности рекомендовать бумаги к покупке, тем более если учитывать значительную перекупленность по показателю EV/EBITDA с отечественными аналогами в секторе.

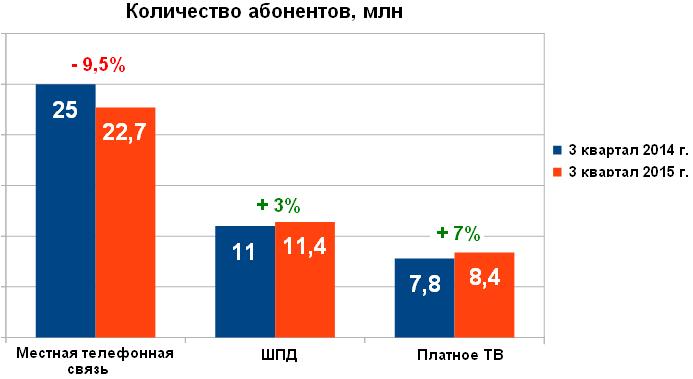

Ростелеком опубликовал отчетность по МСФО за 3-й квартал. Как следует из представленных данных с июля по сентябрь число абонентов, пользующихся широкополосным доступом в Интернет (ШПД), у компании увеличилось на 6%, до 11,4 млн, в основном за счет частных пользователей, которых стало больше на 3%, или 10,7 млн. Число корпоративных клиентов при этом сократилось на 3%, до 0,7 млн. Лидером по приросту пользователей стал сегмент платного ТВ: 8,4 млн абонентов, что означает семипроцентный рост. Отрицательную динамику продемонстрировал сегмент местной стационарной телефонной связи, которая уже не первый год теряет популярность из-за смены предпочтений пользователей. Здесь количество абонентов снизилось почти на 10%, до 22,7 млн.

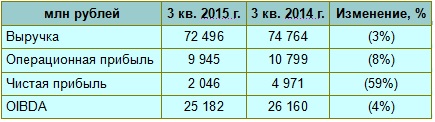

Из-за недостаточно сильных операционных показателей выручка компании с июля по сентябрь упала на 3%, до 72,5 млрд руб. Давление на результат, в частности, оказал отказ многих пользователей от проводной телефонии, о чем свидетельствует снижение дохода в этом сегменте на 10%. К тому же многие клиенты Ростелекома из госсектора сократили затраты на связь после проведения секвестра бюджета, что также отрицательно сказалось на выручке.

Операционная прибыль компании за отчетный период сократилась на 8% г/г, упав чуть ниже 10 млрд руб. Чистая прибыль обвалилась на 59%, составив около 2 млрд руб., что сама компания объясняет ослаблением рубля, из-за которого Ростелеком лишился 1,2 млрд руб. Еще одним негативным фактором был назван убыток 1,1 млрд руб., полученный от совместного с Tele2 предприятия Т2 РТК Холдинг, который в отчетном периоде активно инвестировал в развитие сетей 3G и 4G в московском регионе.

OIBDA оператора связи упала на 4%, до 25,2 млрд руб. с 26,2 млрд годом ранее. Однако благодаря снизившимся на 3% операционным расходам Ростелеком смог сохранить маржу OIBDA на довольно высоком уровне около 35%.

Капитальные вложения компании увеличились на 44%, до 16 млрд руб., а чистый долг снизился на 4%, до 174,9 млрд руб. При этом соотношение чистый долг/OIBDA составило 1,7х, против 1,8х в сопоставимом периоде 2014 года, что является вполне комфортным значением и говорит об отсутствии серьезных кредитных рисков.

Ранее компания рассчитывала показать рост дохода по итогам текущего года, однако была вынуждена ухудшить прогноз, согласно которому теперь выручка ожидается на уровне прошлогоднего показателя, или почти 300 млрд руб. Более того, Ростелеком не исключает ее снижения на 0,5-0,6%. По словам представителя компании, в 4-м квартале выручка увеличится, но рентабельность, в том числе, по причине закрытия многих контрактов в b2b- и b2g-сегментах ухудшится.

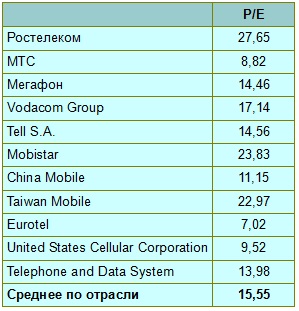

Хотя отчетность Ростелекома оказалась хуже ожиданий, стоит отдать ему должное: в непростой экономической ситуации и условиях нестабильности на финансовых рынках он сумел улучшить операционные показатели. Однако этот факт не прибавляет инвестиционной привлекательности бумагам Ростелекома, которые по мультипликатору P/E по-прежнему серьезно уступают и российским, и зарубежным аналогам. Рекомендация по обыкновенным акциям оператора — «продавать».