Последний обзор по Евротрансу писал 13 апреля, тогда акции стоили 123 ₽ и я ожидал боковика 110-138 ₽ с возможностью роста до 154 ₽ если будет перемирие. По факту акции Евротранса простояли в боковике 116,5-134 ₽, плюс-минус как я и ожидал. Сейчас акции торгуются по 126,5, давайте посмотрим, чего ждать дальше.

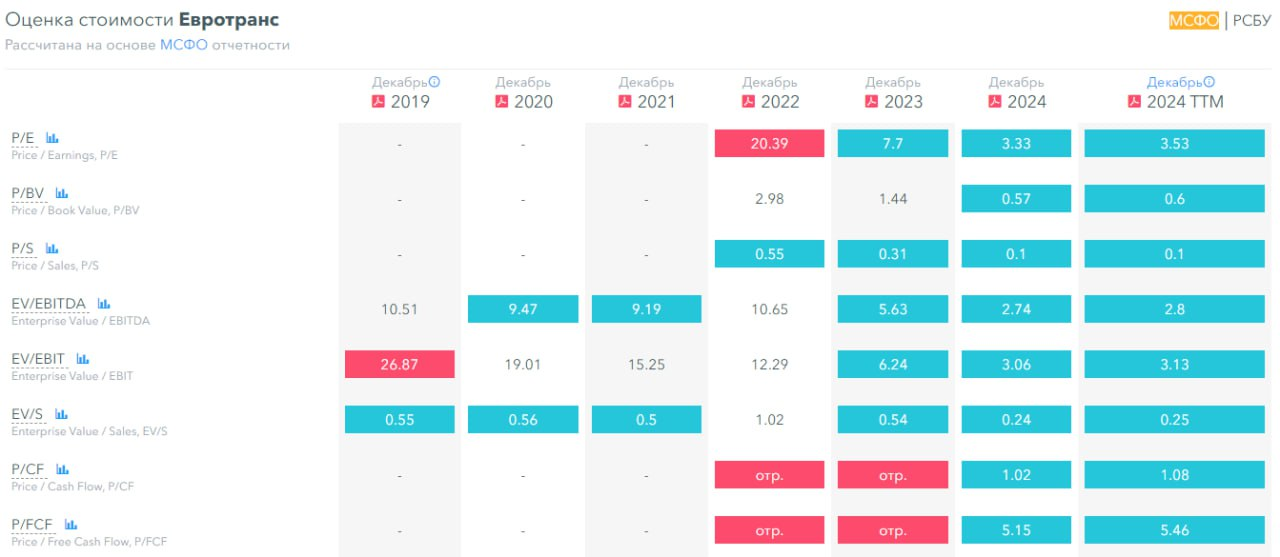

📈 Основные метрики

▪️ Капитализация: 249M$🚩компания малой капитализации

▪️ P/E — 3.53

▪️ P/S — 0.1

▪️P/B — 0.6

▪️EPS — 34.61 ₽

▪️EBITDA — 16,5B р.

▪️EV/EBITDA — 2.8

ℹ️ По метрикам стоит примерно также, как и в прошлом обзоре, изменения минимальны. Опубликован отчет за 2024 год, его я и разберу.

▪️Евротранс — РСБУ 1кв 2025г: чистая прибыль = +651 млн руб (против прибыли +493.1 млн руб годом ранее)

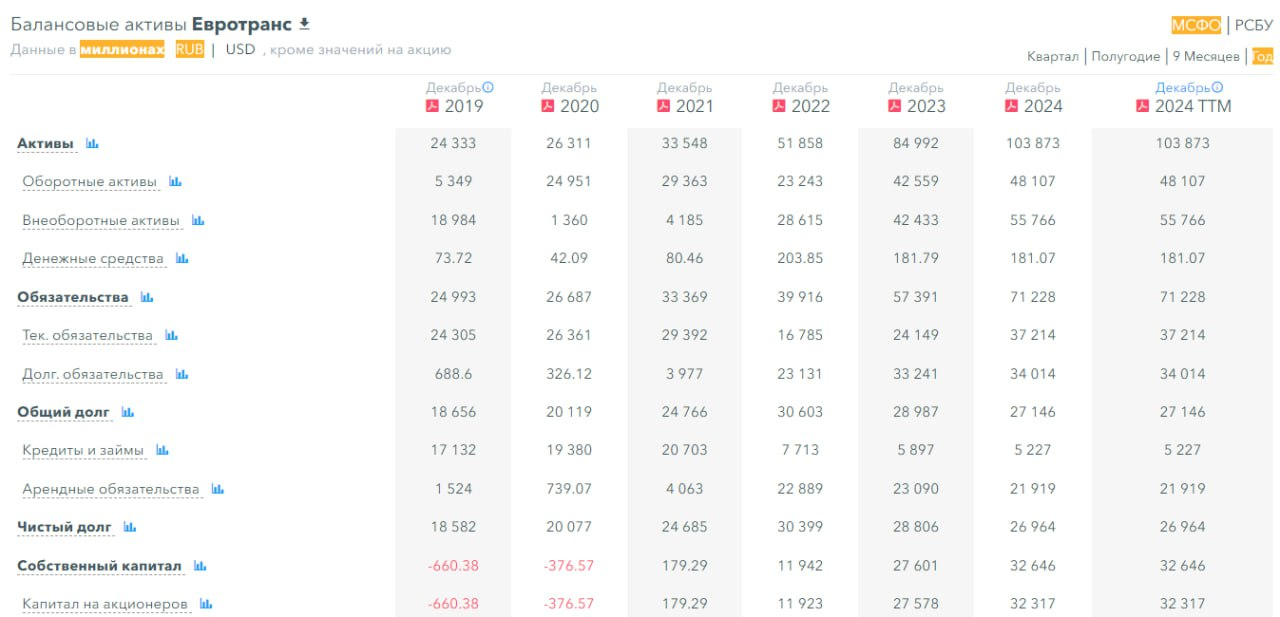

💰 Финансовое здоровье

▪️Собственный капитал по итогу 2024 года вырос на 18%, а в 2023 году рос на 131%

▪️Чистый долг в 2024 году снизился на 6%, а в 2023 году падал на 5%.

▪️Net Debt / EBITDA — 1.63, средний уровень долга, не является проблемой.

ℹ️ Сильно снизились темпы роста собственного капитала. Он, конечно, также вырос на ощутимые значения, но темпы не те, что были. Финансовое здоровье нормальное.

💰 Выручка, прибыль

▪️Выручка в 2024 году выросла на 47%, а в 2023 году росла на 95%

▪️Прибыль в 2024 году выросла на 7%, а в 2023 году росла на 196%

▪️Свободный денежный поток в 2024 году вырос на 124% до 3,55B р.

🔮 Будущее, оценки

▪️ Есть одна оценка от БКС от 31 марта, они поставили таргет в 155 ₽

🤵♂️ Основные акционеры

43,2% — Мартышов И.Ю.

7,3% — Алексеенков С.О.

7,3% — Дорошенко Н.Н.

1.4% — Алексеенков О.О.

🆚 Сравнение с конкурентами

Небольшая по капитализации компания в своем секторе. По метрикам стоит немного дешевле рынка. Уровень долга выше, чем по рынку, хотя и не большой. По метрикам рентабельности немного лучше рынка. По росту выручки за 5 лет — сильно лучше рынка.

🤑 Дивиденды

2023–3,7%. 2024–15,78%. 2025–5,49%.

2025–19,21% (следующая выплата вот-вот на днях, отсечка 16 июля)

📈 Технический анализ

Ожидаю, что продолжится рост к верхней границе боковика, в район 137-140 ₽ за акцию, после чего опять коррекция и вторая попытка пробить уровень 137-140. И вот там 50/50, в зависимости от геополитики. Ожидания движения цены отобразил на графике.

🧠 Выводы

Компания существенно сбавила темпы роста своего бизнеса в 2024 году по сравнению с 2023. Но у неё нормальное финансовое здоровье. Вот-вот заплатят дивиденды, которые довольно большие. В моменте кажется, что они даже платят больше, чем должны были бы платить исходя из результатов, но хотят заплатить не меньше, чем в прошлом году, чтобы не отвернулись инвесторы, видимо этого они боятся. Если экономика перезапустится и понизятся процентные ставки, если уйдут геополитические проблемы, компания может показать снова мощный рост. А до этого будет тоже рост, но скромный. Компания мелкая, поэтому ей намного проще расти. Но и мелкая компания — это не дает спокойно заходить существенной долей, так как мелкие компании имеют свои повышенные риски, на равне с более мощным потенциалом роста, это надо иметь ввиду.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Правительство РФ официально выбрало мессенджер Max в качестве национального мессенджера для обмена информацией. Как сообщает Минцифры, платформа, разрабатываемая дочерней компанией VK «Коммуникационная платформа», уже насчитывает более 2 млн пользователей и полностью базируется в России, что «гарантирует надежное хранение данных и защиту пользователей».

В сервисе доступны групповые видеозвонки без ограничений, а также интеграция с банковскими и коммерческими сервисами, включая Альфа-банк, ВТБ и нейросеть Gigachat.

Закон о создании национального мессенджера был подписан президентом Владимиром Путиным 24 июня после одобрения Госдумой и Советом Федерации. Согласно документу, платформа должна обеспечить гражданам и госорганам «возможность безопасного виртуального общения», объединив функции мессенджера с доступом к государственным сервисам. В ближайшее время разработчики обещают расширить функционал платформы.

Сектор: нефтегазодобыча, нефтепереработка, нефтегазохимия, сеть АЗС

Последний разбор по Татнефти делал 28 мая, в прошлом обзоре акции 678 ₽ и я ожидал падения до ~650 ₽, а от туда ожидал роста. По факту акции падали до 650, там простояли весь июнь (640-670) и после начали падать дальше, сейчас акции торгуются по 603 рубля, давайте посмотрим, что здесь есть нового.

📈 Основные метрики

▪️ Капитализация: 18,1B$

▪️ P/E — 4.61

▪️ P/S — 0.69

▪️P/B — 1.07

▪️EPS — 131.6 ₽

▪️EBITDA — 471.4B р.

▪️EV/EBITDA — 2.77

ℹ️ С прошлого обзора еще не было отчета за 1КВ2025, посмотрим на новости и график.

🗞 Новостной фон

▪️Казмунайгаз и Татнефть обсуждают новые проекты в нефтехимии

▪️РФ ПЕРЕДАЛА ПРОИЗВОДИТЕЛЯ ПЛАСТМАССОВЫХ ИЗДЕЛИЙ «ПЕТРУС» ВО ВРЕМЕННОЕ УПРАВЛЕНИЕ СТРУКТУРЕ «ТАТНЕФТИ» - УКАЗ

▪️В «Татнефти» заявили, что компании хватит нефти не менее чем на 200 лет

▪️ЧИСТАЯ ПРИБЫЛЬ ТАТНЕФТИ ПО РСБУ В I КВ 2025Г СОСТАВИЛА 37.29 МЛРД РУБЛЕЙ ПРОТИВ 68.39 МЛРД РУБЛЕЙ ГОДОМ РАНЕЕ — ОТЧЕТ

💰Финансовое здоровье

▪️Собственный капитал в 2024 году вырос на 11%, а в 2023 году на 8%.

▪️Чистый долг отрицательный и он вырос на 155% в 2024 году с минус 40,9B р. в 2023 до минус 104.1B р.

▪️Net Debt / EBITDA — отрицательное значение, кэша больше, чем долгов перед финансовыми организациями

ℹ️ Отлично всё. И в 2024 году стало еще лучше. СК вырос и ускорился.

💰 Выручка, прибыль

▪️Выручка в 2024 году выросла на 28%, а в 2023 году росла на 11%.

▪️Прибыль в 2024 году выросла на 8%, а в 2023 была без изменений по сравнению с 2022 годом, рост был менее 1%,

▪️Свободный денежный поток в 2024 году вырос на 143%.

🔮 Будущее, оценки

▪️ Т-Инвестиции от 13 марта — 800 ₽. ПСБ тоже от 13 м арта — 860 ₽. Сбер Инвестиции от 21 августа 2024–840 ₽

🤵♂️ Основные акционеры

29,1% — АО «Связьинвестнефтехим» (Татарстан)

3.1% — Vamolero Holdings Co. Limited

🆚 Сравнение с конкурентами

По метрикам оценивается в среднем по рыку. Долговая нагрузка — лучше рынка. Метрики рентабельности — лучше рынка. Рост выручки за 5 лет — лучше рынка. В моем собственном рейтинге нефтегазовых компаний Татнефть заняла второе место.

По префам #TATNP чуууть-чуть больше дивидендов платят, чем #TATN.

В 2025 уже было две выплаты, общий процент двух выплат составил 8,73%. Скорее всего будет и третья выплата в октябре, фин. здоровье говорит об этом.

📈 Технический анализ

Сейчас накануне заявлений Трампа делать тех.анализ крайне не рациональное дело. Скажет пошлины 500% на всех, кто покупает российскую нефть — бульк 😁 Упадем вниз по всей нефтянки. Скажет — я устал, я ухожу, все полетят вверх. Какое могло бы быть движение, если бы не маячил Трамп на сегодняшний вечер отобразил на графике.

🧠 Выводы

Компания пока не публиковала отчета по МСФО за 1КВ2025, поэтому на середину 2025 года приходится оценивать сильно устаревшие данные, теоретически я думаю, что у компании все также идут дела неплохо, но вероятно хуже, чем в 2024 году. Те данные, что есть сейчас, говорят, что у них все отлично, никаких проблем с фин. здоровьем, растёт выручка, прибыль, СК... Тех.анализ говорит о возможности сходить пониже, но сегодня весь ТА может разлететься из-за заявлений Трампа. Возможно прямо сейчас лучше подождать, что Трамп заявит, а там исходить уже по фактам.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

По словам представителя правительства, убытки отрасли в прошлом году выросли до 112,6 миллиарда рублей.

«По данным министерства энергетики, в так называемой красной зоне, это предприятия, которые остановлены либо на грани остановки, на сегодняшний день находится 51 предприятие, то есть шахты и разрезы», — пояснил он.

😁Распадская, Мечел — покупать с инвестиционным подходом явно не стоит до улучшения ситуации в секторе.

Последний обзор по ВТБ делал 3 мая, тогда акции стоили 96,6 ₽, я ожидал роста вплоть до 126 ₽, по факту рост был только до 107,9 ₽ (+11,5%), после чего началась коррекция о вероятности которой предупреждал, когда цена акций была 106,7 ₽. Сейчас, после див. гэпа, акции стоят 74,78 ₽, давайте посмотрим. чего можно ждать дальше.

📈 Основные метрики

▪️ Капитализация: 11,71B$

▪️ P/E — 1.65

▪️ P/S — 1.32

▪️P/B — 0.33

▪️EPS — 0.0106 ₽

ℹ️ По сравнению с прошлым обзором акции стали дешевле по метрикам примерно на 20%, отчета за 2КВ2025 еще не было, посмотрим новости и график.

🗞 Новостной фон

▪️В розничном кредитовании идет довольно заметное снижение по рынку, у нас — быстрее всех — Первый зампред ВТБ

▪️Я могу себе представить при определенном сценарии превышение прошлого рекорда по чистой прибыли (551 млрд руб.) в 2026 году на сотню мрлд руб — Первый зампред ВТБ

▪️ВТБ будет стараться направлять на дивиденды 50% чистой прибыли по МСФО в долгосрочной перспективе — Пьянов

▪️ВТБ не ждет банковского кризиса и не видит ни одного потенциального кандидата на санацию — Пьянов

▪️ВТБ в рамках SPO может разместить до 1,2 млрд акций, цену определит в сентябре — Пьянов

💰 Финансовое здоровье

▪️Собственный капитал за 1КВ2025ТТМ вырос на 4%, а на 1КВ2024 СК рос на 5%.

▪️Чистый долг за 1КВ2025ТТМ сократился на 1%, а на 1КВ2024ТТМ рос на 6%.

▪️Debt/Equity — 11.75 на 1КВ2025ТТМ, это значение сократилось на 1% за 1КВ2025ТТМ. Уровень обязательств у ВТБ с 2022 года постепенно сокращаются. Это скорее минус.

ℹ️ Рост компании чуть-чуть сократился на 1КВ2025ТТМ, но это сокращение в пределах погрешности. Финансовое здоровье у компании отличное.

💰 Выручка, прибыль

▪️Выручка на 1КВ2025ТТМ сократилась на 10%.

▪️Прибыль на 1КВ2025ТТМ выросла на 3%, а за 1КВ2024ТТМ росла на 117% (после обвала в 2023 году).

🔮 Будущее, оценки

▪️ 14 мая — 225,83 от АКБФ Инвестиции. 3 старых таргета от 2024 года в диапазоне от 140 до 175 ₽

🤵♂️ Основные акционеры

60,9% — Росимущество

🆚 Сравнение с конкурентами

Второй по капитализации банк России после Сбербанка. По метрикам существенно дешевле рынка. По метрикам рентабельности оценен в среднем по рынку. По росту выручки хуже конкурентов.

🤑 Дивиденды

В этом году уже заплатили 25,58 ₽ на акцию или 27,37%, но пока не известно, как будет в следующих годах.

📈 Технический анализ

Пока еще рано говорить, но похоже на начало формирования расходящегося клина. Индикаторы пока дают разные сигналы, так часто бывает перед разворотом. Думаю, что мы пойдем в рост по ВТБ вплоть до 86 сначала, потом коррекция, а потом можем и до 90 дойти. В худшем случае, если рост не дождемся будет боковик. Но падения дальнейшего я не жду, фундаментал неплохой, поэтому в этом нет смысла. Как я вижу движения цены по ВТБ отобразил на графике.

🧠 Выводы

За 1 квартал 2025 компания практически топчется на месте: выручка упала на 10%, а прибыль выросла на 3%. На все банки ситуация с ипотекой сейчас влияет негативно, а также с высокой процентной ставкой. Вероятно понижение процентной ставки от ЦБ сможет улучшить ситуацию в банковском секторе, включая ВТБ. В моменте за 2 квартал я не жду хорошего отчета, о том же намекает и руководство. Тем не менее падения дальнейшего я не жду от ВТБ.

Понравился пост? Не скупись — поставь лайк 😉

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Вчера индекс МосБиржи на основной торговой сессии вырос на 2,73% до 2714 пунктов после заявления Трампа, что он дает 50 дней России до заключения сделки по Украине. На утренних торгах растём до 2754 пунтках. Давайте посмотрим основные события дня на сегодня.

🗞 Новостной фон

▪️Трамп поставил России жесткий ультиматум по Украине. Чем пригрозил президент США?

Трамп пригрозил ввести против Москвы и ее торговых партнеров тарифы в размере 100 процентов, если в течение 50 дней не будет достигнуто мирное соглашение по украинскому конфликту.

▪️США намерены поставлять Украине излишки вооружений

Соединенные Штаты будут поставлять Украине на деньги европейских налогоплательщиков излишки вооружений, те системы, в которых не будет нуждаться Пентагон. Об этом заявил постоянный представитель США при НАТО Мэтт Уитэкер.

▪️Поставка Украине систем Patriot займет месяцы, заявил Писториус

Доставка на Украину систем Patriot займет месяцы после достижения соглашения с Соединенными Штатами об их закупке, заявил министр обороны Германии

▪️В США остановили продвижение законопроекта о 500-процентных пошлинах в отношении России

В Сенате США остановлено продвижение законопроекта предусматривающего введение 500-процентных пошлин в отношении России и ее торговых партнеров.

💰Корпоративные события

Снова никаких корпоративных новостей, только последний день для попадания в реестр акционеров компании Европейская Электротехника для получения дивидендов.

😁Несмотря на грозные заявления в США российский рынок в восторге — прямо здесь и прямо сейчас никто ничего не накладывает, за 50 дней многое что может поменяться. Сегодня будем переваривать заявления Трампа и очень даже вероятно расти.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg) 🧠 Выводы

🧠 Выводы