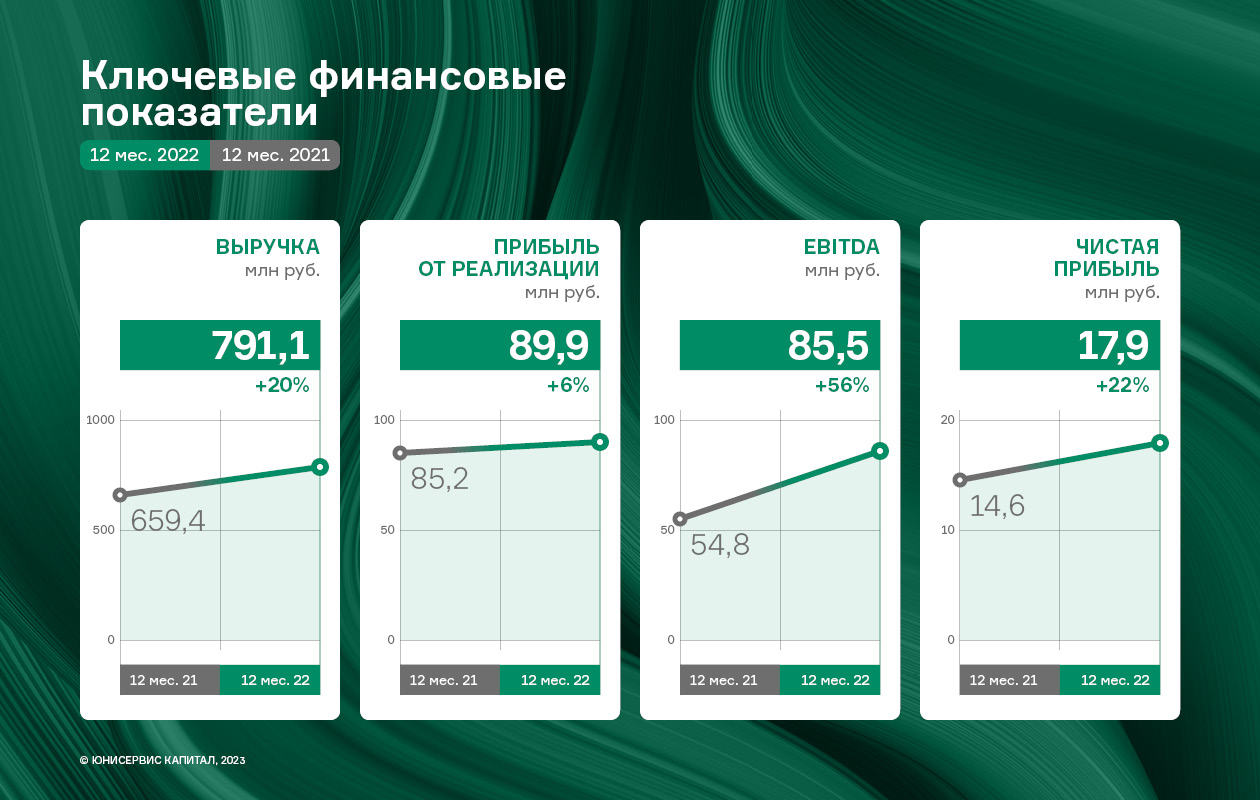

В 2022 году эмитенту удалось не только добиться стабильной работы в условиях внешних воздействий, но и расширить ассортимент за счет ввода новых видов продукции и освоить новое направление работы с клиентами — В2В. Вышеперечисленные мероприятия позитивно отразились на результатах деятельности ООО «Фабрика ФАВОРИТ» по итогам 2022 г.

Выручка компании за 12 мес. составила 791,1 млн руб. (+20% к АППГ), а прибыль от реализации — 89,9 млн руб., увеличившись на 5,5% по сравнению с итогом 2021 года. Чистая прибыль также показала положительную динамику, достигнув отметки в 17,9 млн руб.

Сразу несколько факторов поспособствовали росту. Во-первых, эмитент выпустил сразу 11 новинок: свежие сыры «Кавказский копчёный», «Халуми», «Чечил», копчёная моцарелла Affumicata под брендом FAVORIT Cheese, спреды бренда «Крестьянский дворик», сливочные масла брендов «Село Молочное» и FINSKOE. Во-вторых, «Фабрика ФАВОРИТ» впервые начала работать с клиентами направления B2B: кондитерскими производствами и предприятиям, которые участвуют в тендерах.

Анализируя структуру выручки, можно отметить, что наибольшую долю в 2022 г. заняло сливочное масло — чуть более 39%, а также спреды — 27%. Доля выручки от реализации свежих сыров в отчетном периоде составила почти 20%.

Рост финансового долга в отчетном периоде составил 20,1% из-за переноса факторинга из кредиторской задолженности в краткосрочные кредиты и займы.

При этом, следует отметить, что соотношение долга и выручки в течение года не изменилось, его значение на 31.12.2022 г. составило 0,46, а показатель «Чистый долг/EBITDA LTM» усилил свое значение, снизившись на 3,7%.

В 2023 году ООО «Фабрика ФАВОРИТ» веде активную работу по расширению представленности продукции на полках магазинов. Не менее значимая часть стратегии по реализации продукции — это освоение новых территорий. Также эмитент продолжается стратегию расширения ассортимента, в частности, готовится выпустить товары предназначенные для B2B-направления.

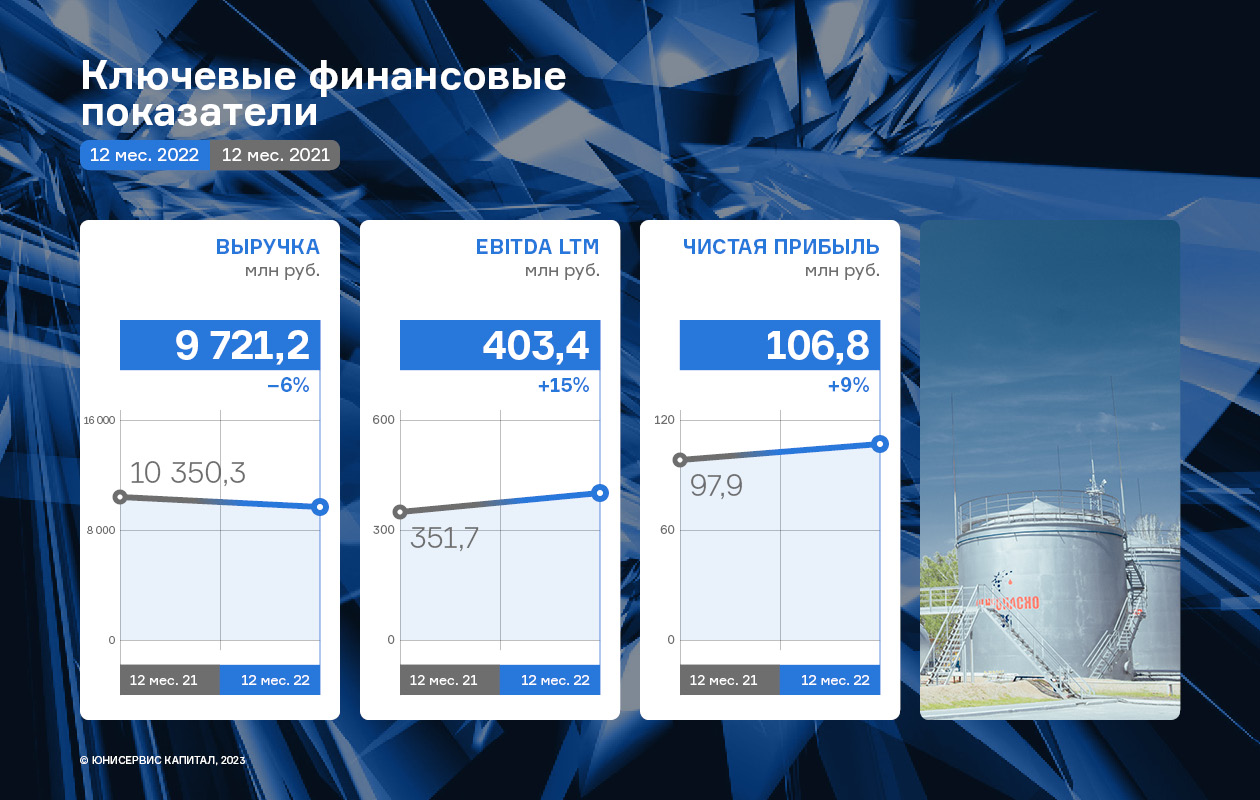

В 2022 г. эмитент наращивал доли прямых закупок на Санкт-Петербургской товарно-сырьевой бирже, что позволило сократить общую себестоимость продаж на 6,8%; также совместно с партнерами активно развивал транспортное направление, наращивая автопарк, за счет чего удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Это два основных фактора, которые привели к разнонаправленной динамике основных финансовых показателей.

По итогам работы 2022 года ООО ТК «Нафтатранс плюс» демонстрирует умеренный рост практически всех основных показателей рентабельности бизнеса в сравнении со значениями за аналогичный период прошлого года.

Следует отметить, что, выручка эмитента за 2022 г. практически сохранилась на уровне 2021 г. (несущественное снижение составило 6,1%).

На фоне несущественного уменьшения объёма продаж ООО ТК «Нафтатранс плюс» удалось значительно нарастить показатель EBITDA LTM (+14,7% к АППГ), а общий финансовый результат — на 9,2%.

Напомним, что описанная разнонаправленная динамика основных финансовых показателей деятельности стала возможной благодаря двум факторам:

Развитию транспортного направления эмитента и партнёрских компаний, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Так, автопарк эмитента и партнёрских компаний за последние 12 месяцев увеличился на 43 транспортные единицы (текущее значение 389 единиц).

Наращиванию в 2022 году доли прямых закупок на Санкт-Петербургской товарно-сырьевой Бирже, в результате чего удалось сократить общую себестоимость продаж на 6,8%.

Финансовые итоги деятельности отразились на балансе эмитента: финансовый долг за последний год вырос на 13,6% до значения 2 523 млн руб., размер собственного капитала компании увеличился на 41,0%. Также, в отчётном периоде произошёл существенный рост величины основных средств, в первую очередь за счёт постановки на баланс земельного участка под АЗС Nafta24, расположенного в городе Новосибирск на улице 1-я Грузинская.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.12.2022 составила 82% от всех заимствований.

Основным банком-кредитором является Московский Банк ПАО Сбербанк (47,8%).

Структура долга на 31.12.2022., млн руб.:

Краткосрочные банковские кредиты — 411,2 млн руб. (16%);

Долгосрочные банковские кредиты — 1 194,2 млрд руб. (47%);

Облигационные займы — 886,6 млн руб. (35%).

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.12.2022 г. составил 0,26х, что является значением близким к оптимальному для компаний оптовой торговли, включая нефтетрейдинг. Несмотря на высокое значение показателя [Чистый долг /EBITDA] = 6,19х, что также является отраслевой спецификой, ключевым показателем долговой нагрузки для трейдеров является показатель [Долг / Выручка], который у эмитента зафиксирован на приемлемом уровне.

В ближайшем будущем эмитент планирует и дальше развиваться по модели нефтетрейдера, расширяя клиентскую базу, увеличивая объемы закупаемого топлива и наращивая свои позиции на рынке.

Также планируется дальнейшее развитие транспортного направления в контексте перевозки новых видов товаров, расширение автопарка совместно с компаниями-партнерами, обеспечение бесперебойных поставок грузов заказчикам.

* - коэффициент текущей ликвидности (в соответствии с балансом)

По результатам работы за 1 квартал 2023 г. эмитент показал разнонаправленную динамику основных финансовых показателей по сравнению с АППГ. Рост выручки составил 32,8%, при одновременном снижении валовой и чистой прибылей на 13,2% и 33,1% за те же сравниваемые периоды. Комфортный уровень долговой нагрузки сохраняется.

Снижение валовой прибыли и чистой прибыли в 1 кв. 2023 г. относительно АППГ связано с тем, что в 1 кв. 2022 г. эмитент получил дополнительную прибыль за счет курсовой разницы. Товары были приобретены в 2021 году по курсу доллара 70-74 руб., а проданы по курсу 76-100 руб., таким образом, рентабельность продаж составила 34%, что выше, чем сложившийся уровень в отрасли и в ООО «СЕЛЛ-Сервис». В 1 квартале 2023 г. этот показатель достиг 22,3%, т.е. остался в рамках высоких и комфортных для компании значений. Для сравнения, в 1 кв. 2021 г. рентабельность продаж составляла 14,5%.

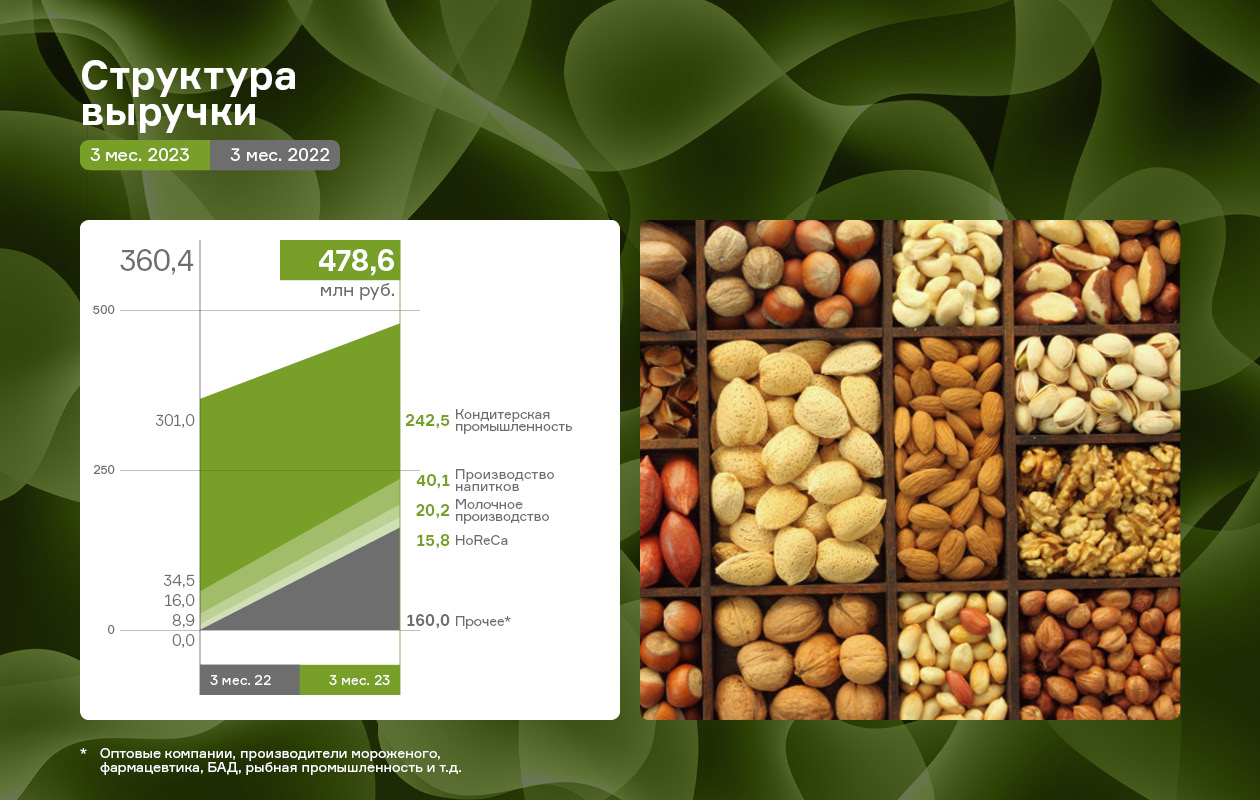

Отметим и то, что эмитент продолжает наращивать ассортимент продукции для снижения зависимости от одной группы товаров. Текущий портфель реализуемых товаров превышает 1 200 номенклатурных позиций, что позволяет ООО «СЕЛЛ-Сервис» диверсифицировать свою выручку под быстроменяющиеся рыночные условия. Также для упрощения логистических процессов компания развивает складскую сеть. Так, в 1 кв. была запущена работа помещений ответственного хранения в городе Артем (Приморский край) и в Омске.

Выручка эмитента высоко диверсифицирована не только в рамках ассортимента продукции (более 1 200 наименований), но и с точки зрения клиентского портфеля. «СЕЛЛ-Сервис» занимается продажами пищевых ингредиентов для предприятий кондитерской промышленности, молочного производства, производителей напитков и компаний, осуществляющих деятельность в секторе HoReCa.

За 3 мес. 2023 года у группы компаний более 900 клиентов: ООО «СЕЛЛ-Сервис» — более 500 клиентов и ООО «СЕЛЛ-Сервис Хорека» — порядка 400 клиентов. Наибольшую долю в структуре выручки занимают предприятия кондитерской промышленности — 51%.

Финансирование активов компании осуществляется преимущественно за счет привлечения банковских кредитов и использования долговых инструментов. Полученные в 1 кв. 2023 года средства были направлены на пополнение оборотных средств, в первую очередь, запасов, размер которых на 31.03.2023 г. составил 293,6 млн руб., что выше значения на 31.03.2022 г. на 1,8%. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и пр. составляют 52,0% активов баланса.

Долговая нагрузка ООО «Селл-Сервис» продолжает оставаться на комфортном уровне. Ключевым показателем для компаний, занимающихся продажами, является [Финансовый долг / Выручка LTM], значение которого находится на минимальном уровне, а именно 0,18.