г. Санкт-Петербург, 14 марта 2013 года – Один из лидеров рынка канцелярских товаров – ОАО «Живой офис» – сообщает об изменениях в составе своих акционеров.

В марте этого года Эльвира Пикалева, Председатель Совета директоров и Управляющая Группой компаний «Живой офис», а также Оксана Охочинская, Операционный директор, вошли в состав акционеров ОАО «Живой офис» и получили по 5% акций каждая.

Доли основателей компании и до этого момента единственных акционеров Валерия Парфенова, Генерального директора ОАО «Живой офис» и Александра Хомылева, члена Совета директоров ОАО «Живой офис», соответственно уменьшились на 5%.

Генеральный директор и совладелец «Живого офиса» Валерий Парфенов так прокомментировал данное событие – «Планы развития «Живого офиса» подразумевают не только интенсивную географическую экспансию. Успешной компанию «Живой офис» делают люди, которые работают в нашей команде. Поэтому перед таким важным шагом как IPO, мною и Александром Хомылевым было принято решение наделить реальными пакетами акций Эльвиру Пикалеву и Оксану Охочинскую, чтобы стимулировать ценных членов нашей команды на достижение ярких успехов».

«Включение представителей топ-менеджмента компании в число акционеров накануне IPO – логичный и стратегически важный для компании шаг. Теперь у нас появилась и прямая финансовая заинтересованность в обеспечении прибыльного роста бизнеса, в успешных итогах размещения наших ценных бумаг, в справедливой оценке компании инвесторами», отметила Эльвира Пикалева, Управляющий Группы компаний «Живой офис».

ДЛЯ РЕДАКТОРА

ОАО «Живой офис» - один из лидеров рынка товаров для офиса, первая публичная компания на консервативном рынке канцтоваров. Компания осуществляет свою деятельность с 1996 года, офисы и склады компании находятся в Москве, Санкт-Петербурге и Смоленске.

Формат бизнеса: торговля через интернет-магазин и по каталогу. Ассортиментная матрица насчитывает более 10 тысяч позиций. «Живой офис» отличает оригинальный концепт и дизайн, профессиональный подход к построению бренда и ведению бизнеса, четкая коммуникация с фокусом на офисного сотрудника.

Одной из основных причин существенного падения рыночной капитализации Газпрома в последний год, как мы все знаем, является резкое снижение объемов экспорта газа в Европу. Так, по итогам 2012 года общий экспорт госмонополии в страны дальнего и ближнего зарубежья упал на 8,1%, до 203,22 млрд куб м. Поставки в страны Европы сократились на 7,5%, до 138,8 млрд куб м.

Основными угрозами для экспорта госкорпорации являются планируемый переход европейских потребителей на возобновляемые источники энергии и замещение дорогого российского газа дешевым американским углем. Однако, по прогнозам Газпрома, экспорт сырья в страны Старого Света будет только расти. Уже в 2013 году газовая монополия планирует увеличить поставки в страны дальнего зарубежья на 9,4%, до 151,8 млрд куб м., а в ближнее зарубежье — на 15,7%, до 74,5 млрд куб. м.

Оптимизм компании вполне объясним. Во-первых, отказаться от голубого топлива в пользу только возобновляемых источников энергии Европа никак не сможет, хотя бы просто потому, что они в среднем в 3-3,5 раза дороже газа. Во-вторых, заменять газ углем продолжительное время тоже не удастся, так как слишком велико негативное влияние этого вида топлива на окружающую среду.

Великобритания уже начала переводить угольные электростанции на газ в соответствии с директивой LCPD. По прогнозам отечественной монополии, после 2015 года начнут закрываться угольные станции и в других европейских странах. В этой связи Газпром уже сейчас начинает участвовать в тендерах на строительство газовых электростанций в Европе. Своевременное получение соответствующих прав в перспективе обеспечит компании стабильные объемы экспорта.

Надеяться на рост объемов зарубежных поставок российского газа позволяет и то, что Европа постепенно снижает собственные объемы добычи. Кроме того, Газпром указывает на нестабильную геополитическую обстановку у других импортеров, среди которых Алжир, Ливия и Египет. Сложная ситуация в этих странах может снизить конкуренцию на европейском рынке газа.

Однако, пожалуй, главные надежды Газпром возлагает на рынок сбыта стран Азиатско-Тихоокеанского региона. Компания ведет переговоры с Китаем о поставках трубопроводного газа в объеме до 30 млрд куб. м.

Полезно для будущих экспортных поставок Газпрома также развитие мощностей СПГ, в частности строительство завода во Владивостоке. Рынок СПГ стремительно развивается, и Газпром уже сейчас делает шаги для обеспечения необходимой клиентской базы на будущее. В прошлом году монополист заключил 20-летний контракт с индийской компанией Gail, который подразумевает ежегодные поставки 2,5 млн тонн российского СПГ с 2019 года.

Рынок АТР премиальный, поэтому газ там может быть существенно дороже, чем в Европе. В этой связи обеспечить себе долю присутствия в Азии крайне важно для Газпрома. Средняя цена, по которой компания сможет поставлять туда сжиженный газ может достигать $600 за тыс. куб. м, что на треть выше контрактных цен Газпрома для европейских потребителей.

Газпром также стремится войти на европейский рынок СПГ и ведет переговоры с компанией Levant LNG относительно закупок СПГ, произведенного из сырья, добытого на израильских месторождениях Tamar и Dalit.

В целом у Газпрома есть вполне логичные предпосылки к тому, чтобы нарастить общие объемы экспорта, сохраняя хотя бы стабильный объем поставок в Европу и увеличивая продажи в страны АТР. Однако в настоящее время во всех этих предпосылках слишком много «если», что не позволяет им оказывать позитивное влияние на капитализацию Газпрома.

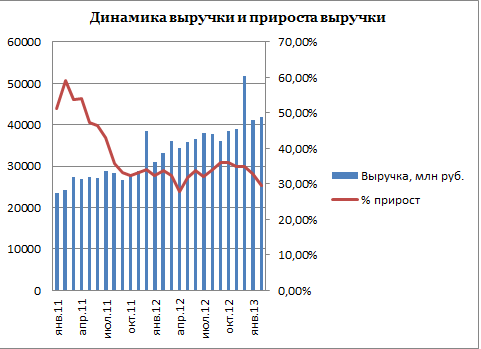

Магнит опубликовал неаудированные данные за февраль 2013 года, которые оказались довольно предсказуемыми. Выручка ритейлера выросла на 26% без учета поправок на високосный год, количество торговых площадей увеличилось на 29,96%, было открыто 74 новых магазина.

При сравнении роста выручки, полученной Магнитом в прошлом и текущем феврале, стоит обратить внимание на то, что 2012 год был високосным. Соответственно, следует делать поправку на один лишний день в прошлом году. Так, если в целом в феврале 2013 года рост выручки составил 25,9%, то прибавляя к этой цифре 3,6% роста, которые по расчетам компании приходятся на один торговый день, получим сопоставимый рост выручки в 29,5%. В то же время корректируется и показатель февраля 2012 года: тогда рост выручки составил 37,48%, а с учетом корректировки он опустился до 33,88%.

Так или иначе, из опубликованной статистики видно, что темпы роста выручки Магнита в 2013 году несколько замедлились, что не является сюрпризом: высокая база сравнения начинает довлеть над результатами дальнейшего прироста. В прошлом году также наблюдался спад прироста выручки, он пришелся на апрель, после чего ситуация выправилась, однако тенденция стабилизации показателя сохраняется. По моему мнению, в 2013 году прирост выручки Магнита будет находиться на уровне 25-26%.

Не замедляют рост такие показатели, как количество открытых магазинов Магнита и увеличение торговых площадей ритейлера. Так, число новых магазинов, открытых в феврале 2013 года, значительно превосходит прошлогодний результат. Общее число магазинов выросло до 6995 штук, а торговые площади увеличились на 29,96%. Таким образом, Магнит продолжает все дальше отрываться от своих конкурентов в гонке за потребителем. Недавно Дикси заявила о том, что планирует также нарастить темпы открытия новых магазинов, однако, даже учитывая запланированное увеличение количества магазинов до 3 тыс. штук к 2015 году, Дикси значительно отстает от Магнита. Напомню, что у Х5 по данным на 31 декабря 2012 года в управлении находится 3802 магазина.

Окончательные финансовые результаты по МСФО за 2012 год Магнит опубликует на следующей неделе. Впрочем, они не должны преподнести сюрпризов. Судя по предварительным оценкам, компания увеличила EBITDA с 8,22% до 10,56%, что, безусловно, является позитивным фактором. Также стоит отметить, что чистая прибыль Магнита увеличилась более чем вдвое и достигла 24,9 млрд руб. Такой же высокий рост прибыли наблюдался и по итогам 1-го полугодия, тогда это было достигнуто за счет сокращения прочих расходов на 33% и увеличения инвестиционных доходов на 67%.

Акции Магнита остаются недооцененными по мультипликаторам в сравнении с зарубежными аналогами. Целевая цена — 6387,58 руб., потенциал роста от текущих котировок составляет 8%.