В среду, 12 марта, Группа Аэрофлот опубликовала свои финансовые результаты по МСФО за 4-й квартал и весь 2013 год, а также провела конференц-звонок по представленной отчетности. Как и ожидалось, результаты Аэрофлота в 4-м квартале оказались менее впечатляющими чем тремя месяцами ранее. Отчасти это объясняется сезонными факторами, так как традиционно в 3-м квартале компания генерирует 30% своей выручки и 76% EBITDA. Однако снижение прибыли в 4-м квартале привело к тому, что годовые результаты не дотянули до рыночного консенсуса, что может оказать негативный эффект на представление инвесторов о перспективах компании. Тем не менее, я не ожидаю сильной реакции рынка на публикацию отчетности, так как динамика котировок бумаг Аэрофлота на данный момент определяется общерыночными настроениями, а фундаментальные факторы отходят на второй план.

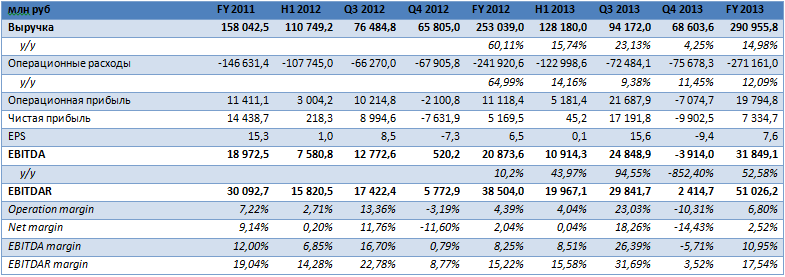

Несмотря на ухудшение финансовых показателей Аэрофлота в 4-м квартале (выручка выросла на 4,25% г/г, однако по уровню EBITDA убыток составил 3,9 млрд руб. против прибыли в 504 млн руб. за аналогичный период прошлого года), в целом по итогам года отчетность Группы выглядит довольно сильной. Годовая выручка компании выросла на 14,98% г/г, до 290,96 млрд руб., при росте пассажиропотока на 14,3% г/г. При этом темпы роста выручки опередили темпы роста операционных расходов на 2,9 п.п., в результате чего операционная прибыль подскочила на 78% и составила 19,79 млрд руб. Увеличение прибыли Аэрофлота объясняется более низкими по сравнению с выручкой темпами роста затрат на топливо, составивших 11,2% г/г и занимающих в общей структуре затрат долю в 29,2%. EBITDA Группы по итогам года выросла на 52,58%, до 31,85 млрд руб., однако оказалась ниже моих прогнозов ($1,32 млрд или 42,4 млрд руб. по среднему курсу за 4-й квартал), EBITDA margin увеличилась на 2,7 п.п., до 10,95%.

Источник: данные компании, расчеты Инвесткафе.

В 2013 году Аэрофлот нарастил чистый долг на 1,97%, до 49,7 млрд руб., однако краткосрочная задолженность была рефинансирована, в результате чего доля краткосрочного долга сократилась до 7,35% против 22,18% по итогам 2012 года. Вместе с тем рост EBITDA привел к снижению долговой нагрузки в терминах Netdebt/EIBITDA до 1,56х, что ниже среднего уровня по отрасли (2,12х среди зарубежных аналогов и 2,74х среди российских). В терминах NetDebt/EBITDAR нагрузка сократилась до 0,97х против 1,27х по итогам прошлого года. Стоит также обратить внимание на сильные денежные потоки компании, в частности, чистый денежный поток от операционной деятельности вырос на 72% г/г и достиг уровня в 28,9 млрд руб. Рост денежных потоков в дальнейшем позволит Аэрофлоту реализовывать инвестиционную программу без привлечения дополнительного финансирования, что снижает риски.

Публикация финансовых результатов Аэрофлота будет нейтрально воспринята рынком, так как на данный момент динамика котировок бумаг компании зависит от общерыночных факторов. Акции Аэрофлота снижаются в цене на фоне оттока капитала с российского рынка из-за ситуации на Украине. В среднесрочной перспективе фундаментальная стоимость Аэрофлота будет зависеть от того, насколько успешно компании удастся реализовать существующие проекты, в частности, запустить лоукостер Добролет, а также продолжить программу по оптимизации расходов дочерних компаний. Пока мы видим, что они прибыльны лишь во время сезона повышенного спроса, когда традиционно растут пассажиропоток и коэффициент загрузки кресел.

Влияние от ослабления курса рубля по отношению к мировым валютам на результаты Аэрофлота будет нейтральным, так как компания реализует программу хеджирования от валютных рисков. Однако стоит учитывать, что данный фактор может оказать негативное влияние на туристический поток, в результате чего темпы роста пассажиропотока на высокодоходных направлениях могут снизиться, что приведет к сокращению рентабельности. Дополнительные риски для Аэрофлота создает сложившаяся ситуация на Украине, которая грозит вылиться в санкции для РФ (в том числе и визовые, что окажет негативное влияние на пассажиропоток), а также, вероятнее всего, приведет к падению коммерческой загрузки на украинском направлении и замедлит рост пассажиропотока в 1-м квартале.

По нашим оценкам, долгосрочный потенциал роста акций Аэрофлота сохраняется, однако на текущий момент компания оценена рынком справедливо, и краткосрочный потенциал роста ее бумаг ограничен. Целевая цена по обыкновенным акциям Аэрофлота остается прежней и составляет 74,5 руб. за бумагу.

Золото взобралось на максимальную отметку с 19 сентября 2013 года, той самой приснопамятной даты, когда инвесторы окончательно поверили в возможность скорого сворачивания американской программы QE. Фактор постепенного отказа от покупок облигаций долгое время являлся главным драйвером «медвежьего» тренда, однако реакция фьючерсов на сильный релиз по февральской занятости в США показала, что у рынка нынче иные движущие силы. Драгметалл достиг отправной точки, и его дальнейшая динамика будет определяться развитием ситуации вокруг Украины.

Если вернуться к событиям полугодовой давности и провести параллели между событиями в Сирии и в Крыму, то очевидно, что фактор роста геополитической напряженности является приоритетным драйвером повышения котировок золота. Тогда все закончилось относительно быстро, но сейчас иная ситуация. Полагаю, что после крымского референдума она еще больше обострится, так как Москве придется чем-то отвечать. В таких условиях даже сворачивание QE на очередные $10 млрд в месяц на заседании FOMC, результаты которого станут известны 19 марта, не станет препятствием для «быков» по драгоценному металлу.

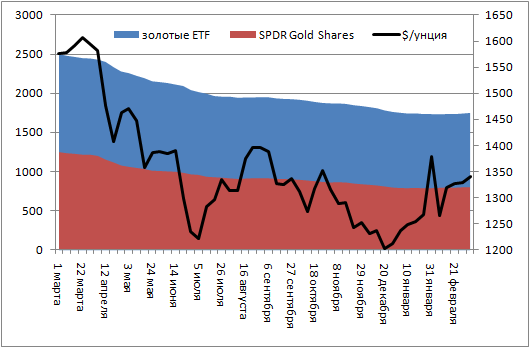

Золото нынче выступает в качестве надежного актива. Этому способствовал грандиозный отток капитала из ETF-фондов, лишивший драгметалл существенной части инвестиционного спроса. Остались лишь самые стойкие, отдавшие предпочтение биржевым фондам еще в то время, когда цены находились на отметках $800-900 за унцию. Фактор стабилизации запасов ETF сыграл важную роль в переломе «медвежьего» тренда. С начала года показатель по крупнейшему из них SPDR Gold Shares вырос на 14,5 тонны, хотя за аналогичный период прошлого года сократился на 114,1 тонны.

Динамика запасов золотых ETF-фондов, тонн

Источник: Bloomberg, расчеты Инвесткафе.

Золото как будто бежит эстафету, передавая палочку от одного сильного участника команды к другому. В январе главным драйвером роста котировок стали разочаровывающие индикаторы, характеризующие экономику США и способствующие слабости доллара, в феврале — неожиданно сильный спрос в Китае, в марте — события на Украине. Кто следующий?

Возможно, в апреле инициативу вновь возьмет на себя Пекин, интерес которого к драгметаллу в первый весенний месяц значительно ослаб. Так, среднедневной объем торгов на Шанхайской бирже золота составляет в марте 13,9 тонны после 18,2 тонны в феврале и 15 тонн в январе. По мнению Китайской ассоциации золота, спрос Поднебесной в 1-м квартале 2014 года может упасть на 17% г/г, до 250 тонн. При этом общая годовая потребность сохранится на уровне прежнего года (1176 тонн), что позволяет предположить, что в апреле-декабре интерес будет выше, чем за аналогичный период 2013 года.

Следует отметить, что и противники, впечатленные рывком драгоценного металла, увеличившим свою стоимость на 12,7% с начала года, отходят от зимней спячки. Пока рубль и евро выясняют отношения, их нерасторопностью может воспользоваться гринбек, за спиной которого стоит твердое желание ФРС избавиться от QE. Старый козырь «медведей» не настолько весом, как ранее, в свете происходящих геополитических конфликтов, но и он способен сыграть, если из крымского тупика будет найден выход.

На мой взгляд, дальнейший рост золота возможен, однако он все чаще будет встречать отчаянное сопротивление, что чревато глубокими откатами, особенно на фоне быстрого наращивания лонгов спекулянтами на срочном рынке. Наиболее вероятный торговый диапазон для драгоценного металла на последующий месяц составляет $1300-1450 за унцию. Комбинированные позиции по покупке золота и продаже серебра с таргетом в 66-67 по gold/silver ratio следует удерживать. До достижения этой цели осталось совсем немного.

По мнению аналитика ГК FOREX CLUB, Ирины Роговой, желтый металл продолжает набирать обороты. Его котировки уже закрепились выше сопротивления 1360,03. По-прежнему, спрос на актив поддерживает геополитическая напряженность на Украине (в течение текущей недели она будет сохраняться, поскольку в Крыму предстоит референдум по поводу самоопределения). Хотя расти металлу будет непросто. Он движется к сопротивлению 1400. И чем ближе котировки к нему подбираются, тем сильнее могут быть откаты. Однако, пока любое движение вниз можно рассматривать как хорошую возможность для входа в длинную позицию.

Подробнее об основных тенденциях драгметаллов в 2014 году Вы можете узнать, посетив наш бесплатный вебинар 20 марта.

После публикации отчетности Мегафона за 2013 год пришло время пересмотреть долгосрочную целевую цену по его обыкновенным акциям, обращающимся на Московской Бирже.

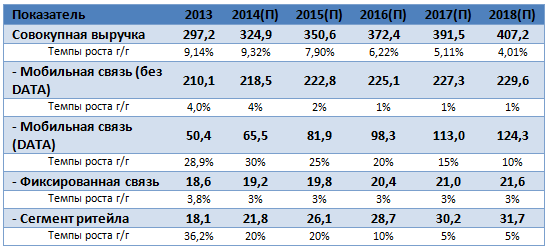

В прошедшем году оператору, несмотря на негативную экономическую конъюнктуру, усиление конкуренции со стороны дискаунтеров Теле2 Россия/мобильного подразделения Ростелекома и введение принципа MNP, удалось показать неплохой рост совокупной выручки на 9,1% г/г, до 297,2 млрд руб. Для сравнения: совокупная выручка российского сегмента VimpelCom ltd. за 2013 год выросла всего на 1,6% г/г, до 285,4 млрд руб.

У Мегафона в 2013 году было сразу несколько драйверов роста выручки. Так, относительно низкомаржинальный розничный сегмент показал рост выручки на 36,2% г/г, до 18,2 млрд руб. Высокомаржинальный сегмент услуг по передаче мобильных данных вырос на очень неплохие 28,9% г/г, до 50,4 млрд руб. Благодаря последнему Мегафону одновременно с высокими темпами роста совокупной выручки удалось нарастить и рентабельность на уровне OIBDA, а также чистой прибыли — до 44,6% и 17,4% соответственно.

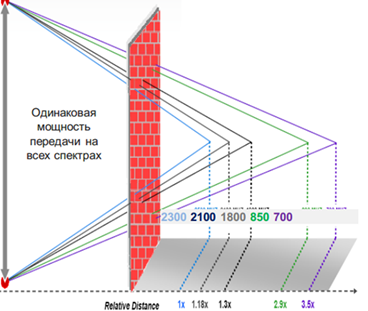

Интересен тот факт, что сегмент передачи мобильных данных Мегафона показывал высокие темпы роста, вопреки частотам, не совсем подходящим для активно внедряемого компанией 4G/LTE. Дело в том, что имеющиеся частоты высокого спектра обладают недостаточной проникающей способностью, поскольку в отличии от частот более низкого частотного спектра преимущественно поглощаются препятствиями, а не огибают их.

Проникающая способность частот LTE в зависимости от их диапазона

Источник: данные из исследования АФК Система.

Между тем у Мегафона в 2013 году на 4G/lte пришлось целых 17,5% всего мобильного трафика. Я связываю такой неожиданно высокий рост с тем, что в условиях плотно населенной городской местности, перегруженных сетей 3G и одновременного наличия платежеспособного спроса использование LTE на частотах 2,5-2,6 ГГц оказалось все-таки оправданным. Хотя вряд ли на таких частотах удастся успешно развивать сеть по всей РФ с ее малонаселенными регионами. Впрочем, стоит напомнить, что у операторов «большой тройки» только на один московский регион приходится до 30-40% совокупной выручки.

Стоит отметить и хорошую динамику мобильной абонентской базы Мегафона. За 2013 год показатель прибавил 8,9% г/г и достиг 68,129 млн. Для сравнения: у недавно отчитавшегося VimpelCom ltd. по РФ показатель увеличился на 1% г/г, до 56,5 млн.

Я ожидаю, что за счет дальнейшего развития сегмента передачи мобильных данных и опережающего прироста мобильной абонентской базы в ближайшие пять лет совокупная выручка Мегафона будет расти примерно в 1,5-2,5 раза быстрее рынка, увеличение которого ожидается в пределах 3% ежегодно. За счет эффективности OPEX и высокой доли высокомаржинальных услуг VAS в структуре выручки рентабельность OIBDA Мегафона, скорее всего, не будет снижаться.

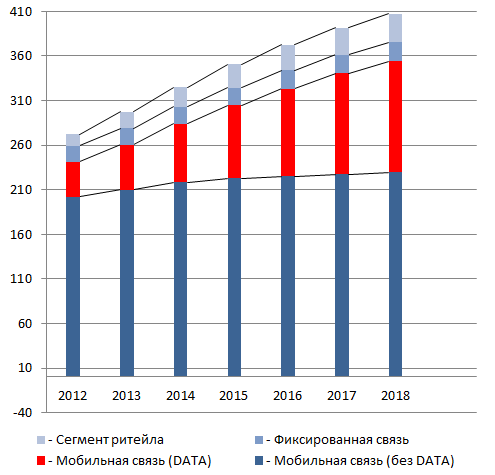

Структура и динамика сегментной выручки Мегафона

Источник: прогнозы Инвесткафе.

Структура и динамика сегментной выручки Мегафона

Источник: прогнозы и инфографика Инвесткафе.

Расчет свободного денежного потока

Источник: расчеты и оценки Инвесткафе.

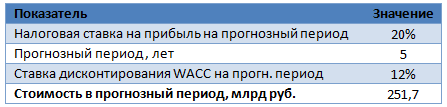

Расчет прогнозной стоимости компании

Источник: расчеты и оценки Инвесткафе.

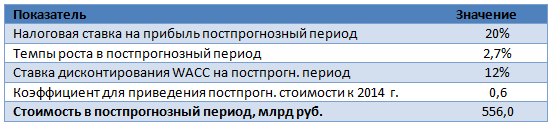

Расчет постпрогнозной стоимости компании

Источник: расчеты и оценки Инвесткафе.

Итоговые значения

Источник: расчеты и оценки Инвесткафе.

Стоит поговорить и о дивидендной политике Мегафона. Так, за 2013 год я ожидаю совокупных выплат в размере 45-50 млрд руб. или порядка 75-80 руб. на акцию. С учетом ранее совершенных промежуточных дивидендных выплат за 1-й квартал 2013 года в размере 10,34 руб. на бумагу дивидендная доходность по оставшимся за прошлый год выплатам составляет примерно 7%.

Новая долгосрочная целевая цена по обыкновенным акциям Мегафона составляет 1059 руб. Долгосрочная рекомендация — «держать». Неплохая отчетность, достаточно высокая потенциальная дивидендная доходность и отсутствие мобильных активов на Украине должны оказать некоторую поддержку котировкам бумаг компании даже в условиях активных распродаж на рынке, которые мы наблюдаем в последнее время. Консенсус от Инвесткафе — F994.9